Voici une version condensée et structurée du texteproduit ci dessous.

Il capture les 10 thèmes principaux de la 15e conférence annuelle du Centre Julis-Rabinowitz (JRCPPF) de Princeton (19-20 février 2026), intitulée « Dette, déficits et déséquilibres mondiaux », ainsi que les analyses associées (notamment de JP Morgan / Joyce Chang).

Le texte original est un résumé détaillé d’un rapport post-conférence, avec interventions clés de Ken Rogoff, Michael Pettis et Hyun Song Shin.

Les 10 thèmes principaux de la conférence

- Remaniement du système du dollar post-crise 2008

Le compte de capital (flux financiers) est devenu le principal canal de transmission des déséquilibres extérieurs vers des crises de dette. La dette publique domine désormais (plus que le privé), amplifiée par la COVID. - Succès des politiques industrielles dans les pays excédentaires

Les pays asiatiques (Chine, Corée, Japon, Taïwan, Allemagne) gagnent des parts de marché manufacturier grâce à des subventions ciblées sur les exportations, soutenant croissance et excédents extérieurs sains. - « Malédiction des ressources financières » pour les pays déficitaires

Les États-Unis, Royaume-Uni, Canada absorbent l’épargne mondiale via capitaux ouverts → appréciation monétaire, désindustrialisation, crédit orienté vers immobilier/services non échangeables, endettement accru (ménages/État) pour compenser. - Mondialisation financière déséquilibrée et inégalités

Passage des revenus du travail au capital avec inégalités accrues, dépendance excessive à l’épargne des riches et à l’endettement des ménages pour financer déficits publics. Risque accru de chocs. - Pas de dédollarisation brutale, mais érosion progressive

Pic des avoirs officiels en Treasuries US il y a 10 ans ; les investisseurs privés (non bancaires) dominent désormais. Part du dollar dans réserves 59 %, le déclin est lent mais réel. - Poussée pour le contrôle des paiements et l’utilisation de systèmes indépendants

Les États cherchent à réduire leur dépendance au dollar (peur des sanctions, incertitudes sur les swaps Fed) via des systèmes alternatifs (RMB internationalisation accélérée par la Chine, 28 % du commerce chinois en CNY en 2025). - Rôle central des non-banques (hedge funds) dans le financement souverain

Fonds spéculatifs à levier (repo, swaps change) sont devenus les acheteurs marginaux mais determinants des Treasuries US. Exposition doublée depuis 2022 ; risques de levier excessif et procyclicité. - Besoin d’étendre la supervision aux non-banques

Surveillance des flux couverts en devises, swaps, décotes repo, marges. Propositions : décotes minimales obligatoires, meilleures pratiques anti-levier pour limiter vulnérabilités systémiques sur marchés souverains. - Critique des droits de douane généralisés

Préférence pour politiques industrielles ciblées et innovation sectorielle (protéger secteurs stratégiques) plutôt que l’utilisation de tariffs larges (risque de représailles et distorsions supply chain). - Taxes sur entrées de capitaux à court terme comme alternative

Outil plus direct et plus macro-cohérent que les tariffs pour réduire déficits commerciaux : pénalise flux volatils sans nuire aux investissements productifs. Permet réaligner équilibres extérieurs sur besoins intérieurs, sans forcément hausser taux d’intérêt.

Synthèse globale

La conférence marque un tournant académique : acceptation croissante des politiques industrielles et des restrictions/taxes sur flux de capitaux pour corriger déséquilibres (désindustrialisation, bulles, inégalités).

Le système financier mondial est passé d’un crédit privé à un endettement public massif, avec non-banques comme pilier fragile du financement US.

La dédollarisation reste improbable à court terme, mais une fragmentation (paiements autonomes, multipolarité RMB/euro/dollar) gagne du terrain pour des raisons géopolitiques et des besoins de résilience.

Ce résumé conserve l’essentiel analytique tout en divisant par 10 points clairs. Le texte original insiste sur le fait que ces vues sont celles des intervenants, pas nécessairement de JP Morgan.

Dette, déficits et déséquilibres mondiaux

Le contrôle des capitaux est-il de nouveau à l’ordre du jour ?

Lire l’intégralité des informations

Les 10 principaux thèmes de la 15e conférence annuelle du Centre Julis-Rabinowitz pour les politiques publiques et la finance :

- Depuis la crise financière mondiale, le système mondial du dollar a été profondément remanié, le compte de capital étant désormais le principal canal par lequel les déséquilibres extérieurs peuvent se transformer en crises de la dette.

- Les pays excédentaires qui utilisent des politiques industrielles pour développer les secteurs exportateurs ont accru leur part dans le secteur manufacturier, soutenant ainsi la croissance et des équilibres extérieurs plus sains.

- Les pays déficitaires dotés de comptes de capitaux ouverts et de marchés de capitaux profonds subissent une « malédiction des ressources financières » qui oriente le crédit vers les actifs non échangeables, entraînant une désindustrialisation.

- La mondialisation financière a été déséquilibrée, le passage des revenus du travail aux revenus du capital amplifiant les inégalités, avec une dépendance excessive à l’égard de l’épargne des plus aisés et des cycles d’endettement des ménages pour financer la dette publique et les déficits persistants.

- Un changement brutal de régime, s’éloignant du dollar américain, est peu probable, mais les avoirs officiels étrangers en bons du Trésor américain ont atteint un sommet il y a dix ans, les investisseurs privés étant désormais dominants.

- La dédollarisation n’est peut-être pas réalisable, mais une forte dynamique pousse les États à privilégier le contrôle des systèmes de paiement, de règlement et de couverture.

- Les institutions financières privées non bancaires, notamment les fonds spéculatifs ayant recours au repo, constituent désormais le pilier du financement souverain et sont les acheteurs marginaux de bons du Trésor américain.

- Les intervenants estiment que la supervision doit s’étendre au-delà des banques pour inclure les établissements non bancaires, en se concentrant sur le suivi des flux couverts en devises, des échéances des swaps de change, des décotes sur les opérations de pension et de l’effet de levier des établissements non bancaires, en tenant compte des décotes minimales et de meilleures pratiques de marge pour limiter l’effet de levier excessif.

- Les réflexions politiques exprimées lors de la conférence ont critiqué les droits de douane généralisés, privilégiant l’innovation ciblée et les politiques industrielles sectorielles pour protéger les secteurs stratégiques.

- L’idée de taxes ou de prélèvements sur les entrées de capitaux à court terme a été évoquée comme un outil plus direct et plus cohérent sur le plan macroéconomique pour réduire le déficit commercial que les droits de douane, qui risquent d’entraîner des représailles et des distorsions de la chaîne d’approvisionnement.

Veuillez noter que les opinions exprimées dans cette note sont celles des intervenants et ne reflètent pas nécessairement celles de JP Morgan Global Research. Pour plus d’informations sur les événements organisés par le Centre Julis-Rabinowitz, consultez la liste des événements à venir ici .

Argent spéculatif, nouvelle réalité : les restrictions sur les entrées de capitaux seront-elles la prochaine étape de l’ère post-mondialisation ?

Les 19 et 20 février, le Centre Julis-Rabinowitz pour les politiques publiques et les finances (JRCPPF) de l’Université de Princeton a organisé sa conférence annuelle intitulée « 2026 – Dette, déficits et déséquilibres mondiaux ». Cette conférence a réuni d’éminents universitaires, des experts de groupes de réflexion et des décideurs politiques afin d’examiner les défis posés par les déséquilibres financiers mondiaux, l’augmentation de la dette publique et privée et l’accroissement des risques macrofinanciers. La conférence a confirmé plusieurs des thèmes que nous avons abordés dans nos écrits, en soulignant les difficultés engendrées par la transition vers un monde axé sur le patrimoine plutôt que sur le revenu, alors que les revenus du capital ont dépassé ceux du travail (voir « Les 10 principaux thèmes stratégiques pour 2026 et au-delà : Polarisation dans un monde d’extrêmes » , Joyce Chang, 6 janvier).

La conférence s’est distinguée par ses débats sur l’opportunité d’instaurer des restrictions ou des taxes sur les flux de capitaux face à des conditions financières trop favorables et aux inquiétudes croissantes concernant les bulles spéculatives, la mauvaise allocation du crédit et l’accroissement des inégalités de revenus. À notre avis, il s’agit d’un tournant majeur dans le débat académique, à l’instar de l’intégration de politiques industrielles autrefois décriées, qui a constitué un point central des précédentes conférences du JRCPPF (voir « Une nouvelle ère pour la politique industrielle : le débat académique reflète le nouvel ordre mondial » , 26 février 2025 et « La macrofinance à long terme : le débat académique évolue au gré des changements de régime » , 4 mars 2024). De même que l’on observe une acceptation de la politique industrielle pour corriger un large éventail de défaillances macroéconomiques et microéconomiques, l’argumentaire en faveur d’une taxation des flux de capitaux et d’une réglementation accrue semble gagner du terrain dans les discussions académiques.

La restructuration du système financier mondial après la crise financière mondiale a également été longuement abordée. Les institutions financières privées non bancaires, notamment les fonds spéculatifs ayant recours à l’effet de levier via les opérations de pension, jouent désormais un rôle central dans le financement souverain et sont devenues les principaux acheteurs de bons du Trésor américain. Les intervenants ont mis en garde contre les risques que l’effet de levier des institutions non bancaires sur les marchés obligataires d’État pourrait engendrer pour la stabilité financière. Ils ont notamment souligné la fréquence des décotes très faibles, voire nulles, sur les opérations de pension bilatérales et préconisé l’instauration de décotes minimales et l’amélioration des pratiques de gestion des marges afin de limiter l’effet de levier excessif. Il a été plaidé pour une évolution de la supervision financière, passant d’une approche centrée sur les banques à une intermédiation de marché permettant de contrôler les flux couverts en change. Nous présentons ici les points saillants de ces réunions, qui ont été marquées par les interventions de Ken Rogoff (Université Harvard), Michael Pettis (Fonds Carnegie pour la paix internationale) et Hyun Song Shin (Banque des règlements internationaux), ainsi que par les dernières recherches universitaires portant sur les causes des crises financières, la montée des inégalités et les réponses politiques possibles. La conférence a réuni un large éventail de chercheurs universitaires de premier plan qui ont présenté les causes et les conséquences de l’endettement et des déficits élevés, ainsi que les politiques appropriées pour gérer les entrées de capitaux qui contribuent aux importants déséquilibres mondiaux.

Taxer la marée : est-il temps de prélever des taxes sur les entrées de capitaux ?

1. Depuis la crise financière mondiale, le système mondial du dollar a été profondément remanié, le compte de capital étant désormais le principal canal par lequel les déséquilibres extérieurs peuvent se transformer en crises de la dette.

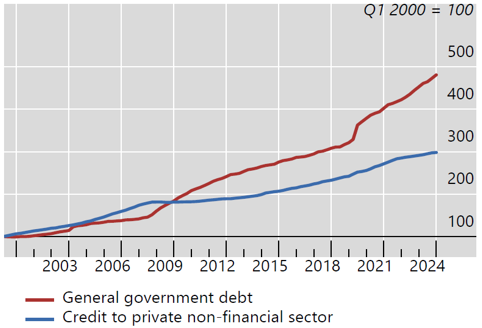

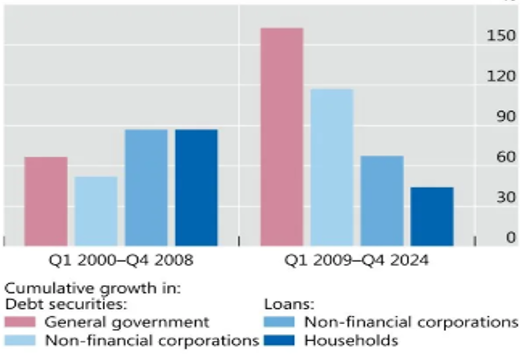

Le compte de capital est le principal canal de transmission par lequel les déséquilibres extérieurs se transforment en crises de la dette depuis la crise financière mondiale. Après cette crise, le système du dollar a été profondément remanié : le crédit aux États a dépassé celui accordé au secteur privé, une tendance amplifiée par la crise de la COVID-19. La dette publique est désormais au cœur des épisodes de tension potentiels, plus que les prêts hypothécaires et le crédit aux ménages. Avant la crise financière mondiale, la croissance des prêts bancaires était principalement tirée par le crédit au secteur privé, les emprunts publics jouant un rôle secondaire. Après la crise, le financement des États a surpassé celui des entreprises et des consommateurs : les émissions d’obligations d’État ont progressé beaucoup plus rapidement que les prêts bancaires et les marchés obligataires d’entreprises, tandis que le crédit au secteur privé n’a connu qu’une croissance modeste ( figures 1 et 2 ). Cette divergence reflète l’effet combiné de l’aggravation des déficits budgétaires et de l’expansion budgétaire liée à la pandémie, qui a entraîné une augmentation considérable de la dette souveraine en circulation.

Figure 1 : Après la crise financière mondiale, le crédit accordé au gouvernement a dépassé celui accordé au secteur privé.

Source : BRI (2025) ; FMI ; données nationales.

Figure 2 : Crédit, par instrument et par secteur

Source : BRI (2025) ; FMI ; données nationales.

Il est peu probable que l’endettement public galopant se poursuive indéfiniment sur sa trajectoire actuelle sans une forme d’ajustement. L’extrapolation des politiques actuelles conduit les ratios dette/PIB à des niveaux invraisemblables, et le système politique tend à ignorer le problème jusqu’à ce que les marchés imposent une réaction par le biais de coûts d’emprunt plus élevés, de pressions inflationnistes, ou des deux. Lorsque ce moment d’ajustement surviendra, que ce soit dans 5 ou 10 ans et qu’il soit déclenché par une récession, un choc externe ou une perte progressive de confiance des investisseurs, les conséquences possibles vont d’une inflation plus élevée et d’une légère récession financière à des mesures plus perturbatrices, y compris la possibilité de modifier le traitement juridique des obligations existantes, comme l’histoire l’a parfois montré.

2. Les pays excédentaires qui utilisent des politiques industrielles pour développer les secteurs exportateurs ont augmenté leur part dans le secteur manufacturier, soutenant ainsi la croissance et des équilibres extérieurs plus sains.

Les données comparatives internationales des vingt dernières années montrent que les économies ayant déployé les politiques industrielles les plus dynamiques, généralement en Asie de l’Est, ont enregistré des gains soutenus en matière de production manufacturière et de productivité. À l’inverse, les économies importatrices de capitaux, confrontées à des déficits persistants, ont connu un recul relatif de leurs investissements dans l’innovation et de leur dynamisme technologique. Ces dynamiques suggèrent que le fardeau actuel de l’ajustement global pèse de manière disproportionnée sur les économies ouvertes et déficitaires, une tendance susceptible de relancer le débat sur un recours accru au contrôle des capitaux, sur les politiques industrielles et sur les limites de la mondialisation financière.

On a fait valoir que les débats sur le commerce mondial et la politique industrielle restent excessivement centrés sur la Chine, au détriment des failles structurelles du système commercial et financier international. La Chine est certes actuellement l’acteur le plus en vue à tirer profit de cette faiblesse, mais s’attaquer uniquement à son cas ne permettra pas de résoudre les déséquilibres commerciaux mondiaux sous-jacents. L’économie mondiale semble traverser une transformation comparable à celles des années 1930 et 1970, ce qui exige une refonte fondamentale des interactions entre le commerce, la politique industrielle et les équilibres macroéconomiques.

Les économies développées peuvent être regroupées en deux catégories : 1) les pays affichant un excédent persistant, tels que l’Allemagne, le Japon, la Corée du Sud et Taïwan ; et 2) les pays déficitaires, comme les États-Unis, le Royaume-Uni et le Canada. Il est intéressant de noter que cette distinction correspond étroitement à la part du secteur manufacturier dans leur économie. Les pays affichant un excédent persistant présentent une part plus importante du secteur manufacturier dans leur PIB, tandis que ceux qui accusent un déficit subissent une désindustrialisation durable. Ce constat suggère que les stratégies industrielles d’un groupe de pays sont intrinsèquement liées aux déséquilibres de l’autre.

Au cours des dernières décennies, une tendance structurelle claire s’est dégagée : les pays affichant des excédents courants persistants maintiennent généralement la part du secteur manufacturier dans le PIB bien au-dessus de la moyenne mondiale, tandis que les pays en déficit persistant présentent la tendance inverse. Dans les économies excédentaires, les politiques industrielles développent les secteurs exportateurs (c’est-à-dire les secteurs produisant des biens destinés à la vente hors de la région ou du pays), accroissent la rentabilité de l’innovation et favorisent une croissance plus rapide de la productivité totale des facteurs dans ces secteurs. Les subventions accordées aux secteurs exportateurs orientent la main-d’œuvre et l’innovation vers les exportations, générant des sorties de capitaux et des excédents commerciaux. Des économies excédentaires comme l’Allemagne, le Japon, la Corée du Sud, Taïwan et, à un stade de développement différent, la Chine, ont systématiquement mis en œuvre des politiques industrielles et macrofinancières qui freinent le revenu et la consommation des ménages par rapport à la production, tout en soutenant des niveaux élevés d’investissement et de capacité des secteurs exportateurs. La Chine constitue un cas extrême : la consommation des ménages y a stagné autour de 40 % du PIB, bien en deçà des normes habituelles des pays à revenu intermédiaire supérieur (60-70 %), tandis que l’investissement s’est maintenu au-dessus de 40 % du PIB depuis le milieu des années 2000. Ces stratégies augmentent l’épargne nationale et élargissent la base manufacturière exportable, générant ainsi des excédents extérieurs importants et persistants.

3. Les pays déficitaires dotés de comptes de capitaux ouverts et de marchés de capitaux profonds subissent une « malédiction des ressources financières » qui oriente le crédit vers les actifs non échangeables, conduisant à la désindustrialisation.

À l’inverse, les pays déficitaires souffrent d’une « malédiction des ressources financières » caractérisée par une appréciation de leur monnaie, une contraction des biens échangeables et un ralentissement de la productivité, alimentant ainsi des déséquilibres persistants. Les économies dotées de comptes de capital très ouverts et de marchés financiers profonds et flexibles – notamment les États-Unis, le Royaume-Uni et le Canada – absorbent en grande partie l’excédent d’épargne mondial. Dans ces pays déficitaires, les entrées de capitaux facilitent le financement et exercent une pression à la hausse sur la monnaie, mais ne lèvent pas la contrainte d’épargne qui pèse sur l’investissement, contrairement à ce qui se produirait sur les marchés émergents où les capitaux sont rares. Ces entrées de capitaux ne finançant pas systématiquement des projets générateurs de flux de trésorerie futurs pour le service de la dette, elles finissent par soutenir la demande par l’effet de levier (des ménages ou de l’État), ce qui aggrave les déficits commerciaux structurels et le fardeau de la dette. L’ajustement s’opère par un recours accru à l’emprunt des ménages et des États et par une réallocation des ressources des secteurs manufacturiers de biens échangeables vers des secteurs non échangeables tels que les services (par exemple, la construction, la santé, l’éducation) et l’immobilier, renforçant la désindustrialisation et creusant les déficits des comptes courants au fil du temps. L’abondance des financements extérieurs et la forte demande de consommation font grimper le taux de change réel, érodent la compétitivité du secteur des biens échangeables et déplacent progressivement l’écosystème de l’innovation vers des activités non échangeables dont la dynamique de productivité est plus faible.

Ces fortes disparités entre pays en matière de développement industriel reflètent les différences entre une politique d’ouverture libérale et une politique industrielle stratégique visant à préserver les capacités du secteur des biens échangeables et un leadership technologique à long terme. Des flux de capitaux persistants peuvent fragiliser les biens échangeables par le biais d’une surévaluation de la monnaie et d’une concurrence déloyale, nécessitant en fin de compte un recours accru à l’endettement intérieur pour maintenir l’emploi. Lors des épisodes d’afflux de capitaux, le crédit est généralement orienté vers les biens non échangeables (ménages/immobilier), ce qui laisse présager une production future plus faible et des cycles de croissance et de récession plus marqués. Orienter les financements vers les biens échangeables favorise la croissance et un équilibre extérieur plus sain. Le manque de capacités industrielles aux États-Unis est largement reconnu comme un frein majeur à l’innovation technologique.

4. La mondialisation financière a été déséquilibrée, le passage des revenus du travail aux revenus du capital amplifiant les inégalités, avec une dépendance excessive à l’égard de l’épargne des plus aisés et des cycles d’endettement des ménages pour financer la dette publique et les déficits persistants.

L’allocation mondiale des capitaux dépend de facteurs politiques, fiscaux, informationnels, culturels et géographiques qui déterminent où se situe la production et qui perçoit les revenus, et pas seulement du contrôle des capitaux. La « mondialisation financière déséquilibrée » observée depuis les années 1970 a réduit le PIB mondial d’environ 5,9 %, accru les inégalités entre les pays, baissé les salaires et augmenté le coût du capital dans les pays à faible revenu, ce qui traduit une mauvaise allocation de l’épargne mondiale vers des marchés déjà fortement capitalisés. L’excédent d’épargne des plus riches alimente l’endettement des ménages et des collectivités publiques, influençant ainsi la dynamique de la demande globale. Si la soutenabilité du déficit est perçue comme acceptable en période de stabilité, le risque d’exposition aux chocs s’accroît.

Dans un contexte de fortes inégalités et de taux d’intérêt bas, un endettement élevé peut sembler, a priori, un juste milieu viable, mais l’exposition aux chocs augmente si le désendettement des ménages coïncide avec une croissance plus faible et une part du travail plus faible. Certains affirment que, sans fortes inégalités, la dette américaine serait bien moins soutenable. L’analyse historique des cycles d’endettement des ménages révèle que les périodes de forte croissance du crédit des classes moyennes (par exemple, les prêts hypothécaires), qui alimentent la demande, sont souvent suivies de crises de désendettement où les 1 % les plus riches deviennent des créanciers nets.

La diminution de la part du marché du travail et les suppressions d’emplois potentielles liées à l’IA risquent d’accentuer les inégalités et l’excédent d’épargne, prolongeant ainsi les périodes de taux bas qui incitent à l’endettement intersectoriel et compliquent les ajustements de la balance des paiements. De plus en plus d’éléments indiquent que des outils de redistribution, tels que les taxes et les transferts favorisant une croissance inclusive, devraient être mis en place pour freiner les cycles d’endettement déstabilisateurs.

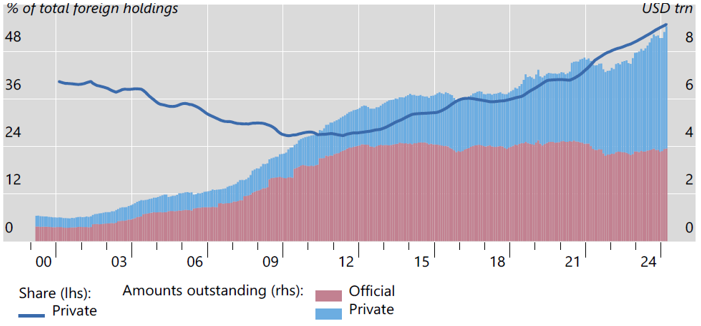

5. Un changement brutal de régime, s’éloignant du dollar américain, est peu probable, mais les avoirs officiels étrangers en bons du Trésor américain ont atteint un sommet il y a dix ans, les investisseurs privés étant désormais dominants.

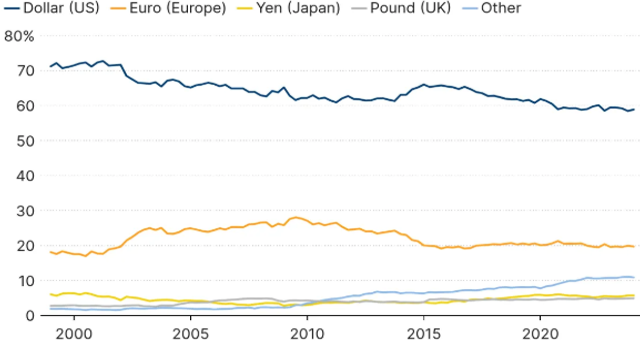

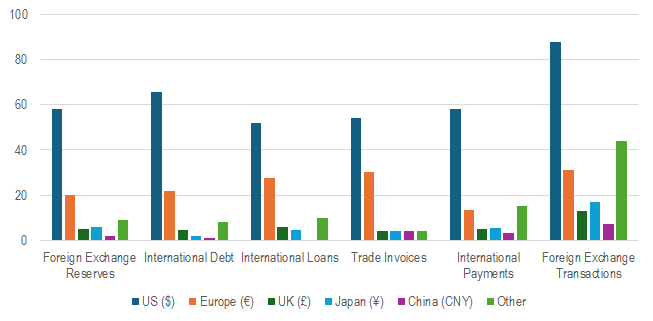

Le « pic du dollar » a été atteint il y a une dizaine d’années et connaît depuis un déclin progressif selon plusieurs indicateurs, notamment la part du commerce mondial facturée en dollars et la proportion de pays dont le régime de change est indexé sur le dollar. La part du dollar dans les réserves mondiales est passée de plus de 70 % en 2000 à environ 59 % aujourd’hui ( figure 3 ). Il représente 64 % de la dette internationale, 58 % des paiements internationaux (hors zone euro) et 54 % des factures du commerce mondial ( figure 4 ).1La domination du dollar a été associée à une baisse d’environ 1 point de pourcentage des coûts d’emprunt américains sur les bons du Trésor, les prêts hypothécaires et le crédit aux entreprises. Cette domination ne devrait pas se traduire par un remplacement soudain du dollar par une autre devise dans les transactions courantes, mais plutôt par une perte progressive de parts de marché dans les réserves, la facturation et les prêts internationaux, avec des conséquences sur les taux d’intérêt américains et l’influence géopolitique. Une érosion potentielle de la crédibilité de la Réserve fédérale, une détérioration de la viabilité budgétaire, ainsi qu’une augmentation de la dette et des déficits pourraient progressivement réduire la volonté des investisseurs étrangers et des banques centrales de détenir des actifs en dollars.

Figure 3 : La part du dollar dans les réserves mondiales a diminué progressivement

% des réserves totales par devise

Remarque : La catégorie « Autres » comprend le dollar australien (AUD), le dollar canadien (CAD), le renminbi chinois (RMB), le franc suisse (CHF) et toutes les autres devises non traditionnelles.

Source : IMF COFER, Brookings.

Malgré le déclin de la part des États-Unis dans le commerce et la production mondiaux, le dollar conserve sa position dominante sur le marché des changes, comme en témoignent les volumes d’échanges, la facturation commerciale, les paiements internationaux et l’émission de dette intérieure. On observe peu de signes concrets de dédollarisation, car les avoirs en dollars du secteur financier privé continuent de croître plus rapidement que leur part dans les réserves de change ne diminue.

Figure 4 : Le rôle du dollar reste important

%

La part des réserves mondiales de change exclut l’or. Les données sur les prêts internationaux excluent la Chine, celle-ci étant incluse dans la catégorie « Autres ». Les données relatives aux factures commerciales et aux paiements internationaux excluent les échanges de la zone euro. Les données sur les paiements internationaux proviennent du rapport SWIFT RMB Tracker de juillet 2024. La somme des parts des transactions de change représente 200 %.

Sources : Atlantic Council (Dollar Dominance Monitor) ; BRI (Triennial Central Bank Survey) ; Boz et al (2022) ; BCE (The International Role of the Euro Report, 2023) ; FMI (COFER) ; SWIFT (RMB Tracker).

Cependant, le secteur public se comporte très différemment du secteur privé et privilégie la réduction des risques liés au dollar américain, comme en témoigne la baisse de la détention étrangère de bons du Trésor américain. Depuis 2012, la part des avoirs du secteur public (banques centrales étrangères et investisseurs souverains) dans le total est restée globalement stable ou a diminué, tandis que les avoirs privés en bons du Trésor américain ont fortement progressé ( figure 5 ). Les investisseurs privés étrangers, principalement des institutions non bancaires, détiennent désormais plus de la moitié des avoirs étrangers en bons du Trésor américain.

Figure 5 : Les avoirs en bons du Trésor américain détenus par le secteur officiel étranger ont atteint un pic vers 2012.

Source : BRI (2025) ; données du Trésor américain sur les capitaux internationaux (TIC).

Les gouvernements étrangers perçoivent de plus en plus la diversification du dollar comme une forme de gestion des risques. Les effets de réseau rendent efficace la coordination autour d’une monnaie dominante unique, mais en pratique, de nombreux décideurs politiques estiment désormais qu’une certaine perte d’efficacité est acceptable si elle permet d’acquérir une plus grande autonomie politique et financière. La quête d’un système monétaire multipolaire a également des implications ambiguës pour la stabilité. En principe, un monde doté de plusieurs monnaies importantes et crédibles – à savoir le dollar, l’euro et le renminbi – pourrait réduire la capacité d’un émetteur à abuser de sa position. En pratique, la multiplication des monnaies peut aussi entraîner une plus grande fragmentation, une duplication des infrastructures et une plus grande marge de manœuvre pour des changements brusques de portefeuilles si la confiance dans un émetteur se détériore. Le concept d’un système monétaire plus multipolaire n’est pas nouveau, et il y a 15 ans, on prévoyait largement que l’euro jouerait un rôle de premier plan. Cela ne s’est pas concrétisé, et l’influence mondiale de l’euro est au point mort.

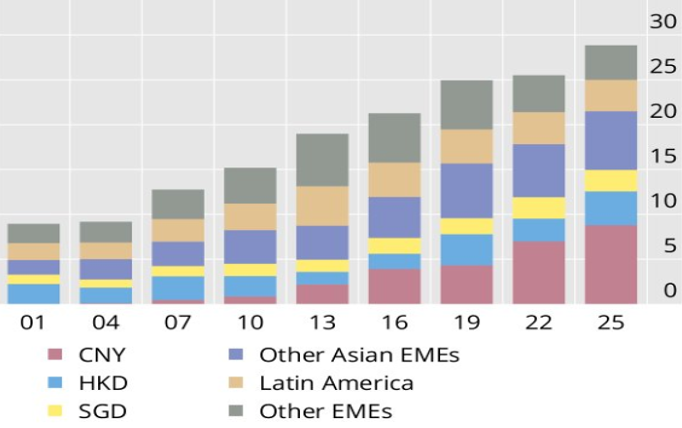

La Chine a ravivé son intérêt pour l’internationalisation du renminbi. Le président Xi a récemment déclaré que l’internationalisation du renminbi était un objectif officiel, marquant une rupture avec la politique des précédents dirigeants chinois. La Banque de Russie indique que le yuan (CNY) est la devise des économies émergentes la plus échangée, représentant 8,8 % du volume d’échanges mondial en avril 2025 ( figure 6 ). Ce chiffre, en hausse par rapport aux 7 % enregistrés en avril 2022, a consolidé la position du yuan comme cinquième devise la plus échangée au monde. En avril 2025, la paire USD/CNY a même dépassé la paire USD/GBP pour devenir la troisième paire de devises la plus échangée, derrière les paires USD/EUR et USD/JPY.2

Figure 6 : Le CNY et le HKD ont été les principaux moteurs de l’augmentation de la part des devises des marchés émergents dans le volume mondial des transactions de change.

% du volume mondial des transactions de change

Sources : FMI, Perspectives de l’économie mondiale ; Futures & Options World ; Futures Industry Association ; Options Clearing Corporation ; Statistiques sur les produits dérivés de la BRI ; Enquête triennale de la BRI auprès des banques centrales ; calculs de l’auteur.

Une transition vers un monde où le dollar et le renminbi partagent un rôle global a peu de chances d’être harmonieuse ou purement technocratique. Le passage précédent de la livre sterling au dollar a été marqué par la destruction et le bouleversement engendrés par deux guerres mondiales, ainsi que par l’effondrement de la position économique relative du Royaume-Uni. On peut donc difficilement le qualifier de sans heurts, même si l’architecture financière a fini par se réancrer autour des actifs américains. Pour minimiser les répercussions cette fois-ci, les dirigeants américains devraient rétablir la discipline budgétaire, renforcer l’indépendance de la banque centrale et investir dans des alliances et des institutions qui rassurent les actifs en dollars. De leur côté, les dirigeants chinois devraient consolider les protections juridiques, améliorer la transparence et libéraliser suffisamment le contrôle des capitaux pour que le renminbi soit perçu comme une véritable monnaie de réserve utilisable.

6. La dédollarisation n’est peut-être pas réalisable, mais il existe une forte dynamique incitant les États souverains à privilégier le contrôle des systèmes de paiement, de règlement et de couverture.

Bien qu’une dédollarisation soit peu probable à court terme, une forte dynamique se dessine en faveur du développement de systèmes transfrontaliers de compensation et de paiements indépendants des infrastructures américaines. Outre un financement moins coûteux, le système centré sur le dollar confère aux États-Unis un levier géopolitique considérable grâce aux sanctions, au contrôle des systèmes de paiement et à l’accès aux données financières des transactions effectuées entre pays tiers, mais compensées par les marchés du dollar et les infrastructures américaines. Le dollar sous-tend un vaste système de sanctions qui donne aux autorités américaines à la fois un pouvoir de sanction et des informations financières détaillées, une situation qui inquiète les décideurs politiques européens et qui est devenue encore plus controversée ces dernières années. Une part largement disproportionnée de la compensation mondiale transite par des infrastructures liées aux États-Unis, de sorte que même les transactions qui semblent entièrement intra-européennes ou entre l’Europe et l’Amérique latine transitent souvent par le système du dollar ou les lignes de swap associées. Les lignes de swap fournissent des liquidités en dollars en cas d’urgence lors des crises, mais comportent des risques et un potentiel d’instrumentalisation. D’importants marchés du dollar existent dans le monde entier, et les pénuries locales de dollars, en particulier lors des crises mondiales, sont comblées par des prêts d’urgence de la Réserve fédérale aux banques centrales étrangères. Bien que présentées officiellement comme des opérations à faible risque, il s’agit de prêts accordés en période de tensions systémiques. Or, on craint que si des acteurs politiques s’emparent directement de ces instruments, ils ne soient utilisés à des fins transactionnelles ou punitives, par exemple en privant de liquidités certains pays et en déclenchant des crises locales.

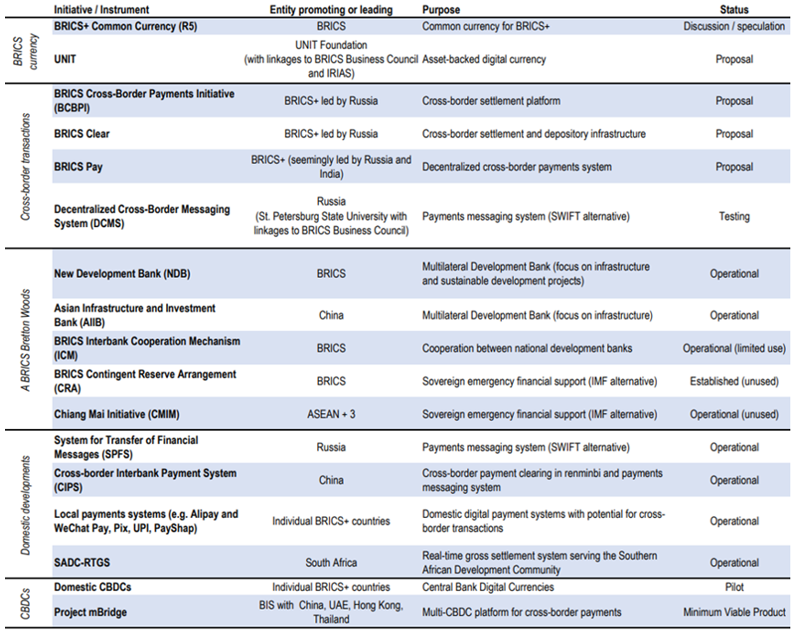

Bien qu’il n’existe pas d’alternatives viables au dollar, la quête d’autonomie des paiements prend de l’ampleur, sous l’impulsion de la Chine. L’internationalisation du RMB a pris une place prépondérante dans le 15e plan quinquennal chinois, avec une politique plus proactive et une directive visant à construire un système de paiement transfrontalier en RMB autonome. La part du commerce de biens chinois réglée en CNY devrait atteindre environ 28 % en 2025, contre environ 12 % en 2018, avec une croissance notable dans l’ASEAN, en Amérique latine et en Asie centrale. Les autorités de régulation ont renforcé l’importance accordée à l’utilisation du RMB dans les transactions transfrontalières pour les évaluations macroprudentielles, afin d’encourager davantage le règlement des échanges en yuan.

Figure 7 : Initiatives et instruments pour l’autonomie des paiements

Source : JP Morgan

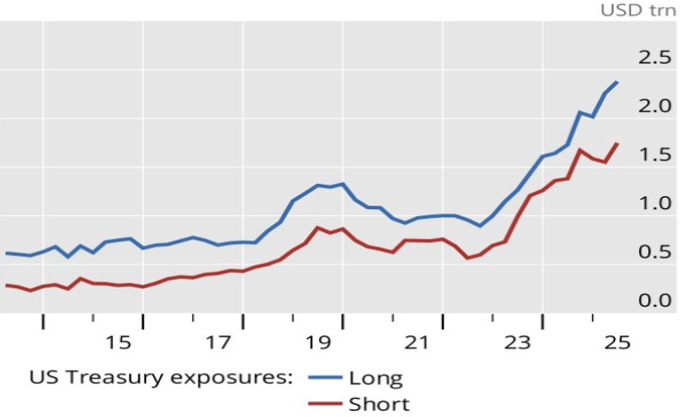

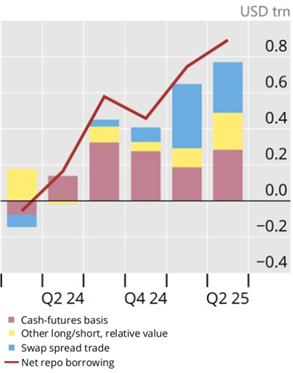

7. Les institutions financières privées non bancaires, en particulier les fonds spéculatifs à effet de levier via les opérations de pension, constituent désormais l’ancrage du financement souverain et sont les acheteurs marginaux des bons du Trésor américain.

Le resserrement quantitatif amorcé en 2022 et la poursuite d’émissions rapides de dette publique ont créé un contexte propice à l’expansion de la présence des fonds spéculatifs sur le marché des titres du Trésor américain et autres obligations d’État. La BRI estime que l’exposition totale des fonds spéculatifs aux titres du Trésor américain a plus que doublé depuis 2022. Au deuxième trimestre 2025, les positions longues sur ces titres s’élevaient à 2 379 milliards de dollars, soit environ 10 % des titres détenus par le secteur privé, tandis que les positions courtes atteignaient 1 748 milliards de dollars ( figure 8 ).

Figure 8 : L’exposition des fonds spéculatifs aux bons du Trésor américain a doublé depuis 2022

Remarque : Les positions longues sur les bons du Trésor américain (UST) comprennent des avoirs en liquidités, souvent financés par des opérations de pension, ainsi que des positions longues sur les contrats à terme, les contrats de change à terme et les options sur les UST. Les positions courtes sur les UST comprennent principalement des positions courtes sur les contrats à terme, puis sur les contrats de change à terme et les options. Elles peuvent également inclure des UST empruntés et vendus par le biais d’opérations de pension inversées, ainsi que des positions courtes sur les contrats à terme, les contrats de change à terme et les options sur les UST. Données de juin 2025.

Source : Commodity Futures Trading Commission ; Bloomberg ; Office of Financial Research ; calculs des auteurs, BRI.

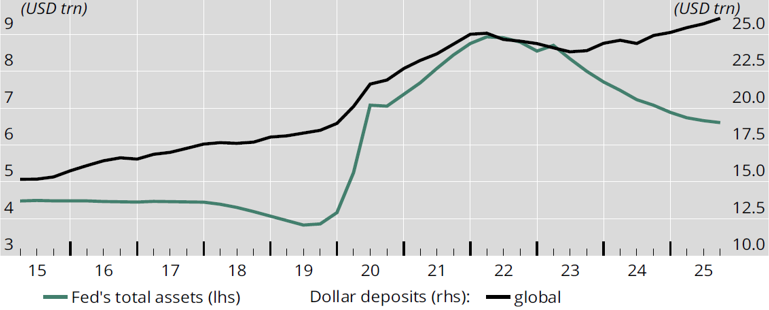

Les politiques de bilan des banques centrales ont joué un rôle crucial dans l’augmentation des avoirs en titres du Trésor américain détenus par des investisseurs non bancaires à effet de levier. Lorsque la Réserve fédérale a acheté des obligations d’État dans le cadre de son programme d’assouplissement quantitatif, elle a crédité les banques de réserves. Ces dernières ont ensuite crédité les vendeurs non bancaires, y compris des investisseurs situés hors des États-Unis, de dépôts. À l’échelle mondiale, cela a entraîné une hausse quasi proportionnelle des dépôts en dollars, parallèlement à l’expansion du bilan de la Fed. Cependant, lorsque la Fed a commencé à réduire son bilan, les dépôts mondiaux en dollars n’ont pas diminué proportionnellement. Au contraire, ils sont restés élevés, voire ont continué de croître, ce qui signifie que lorsque les banques centrales et les détenteurs officiels vendaient des obligations ou les laissaient arriver à échéance, d’autres investisseurs – souvent des investisseurs non bancaires à effet de levier – ont pris le relais, tout en continuant de dépendre du financement bancaire sous forme d’opérations de pension, de dépôts et de produits dérivés.

Figure 9 : Les dépôts en dollars augmentent lorsque le bilan de la Fed s’élargit, mais il existe un effet de cliquet ; les dépôts n’ont pas diminué lorsque le bilan de la Fed s’est réduit.

Source : Avdjiev et al (2026b) ; Banque fédérale de réserve de Saint-Louis ; Statistiques bancaires de localisation de la BRI par résidence.

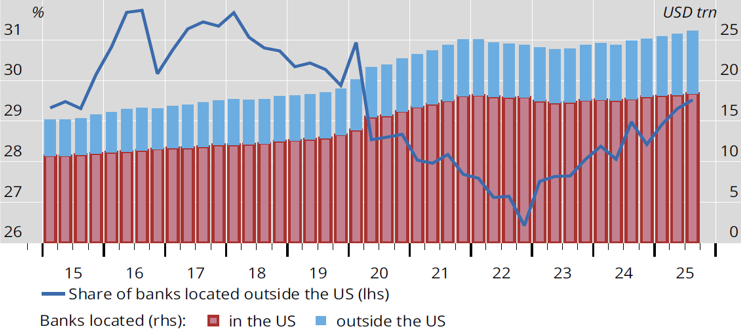

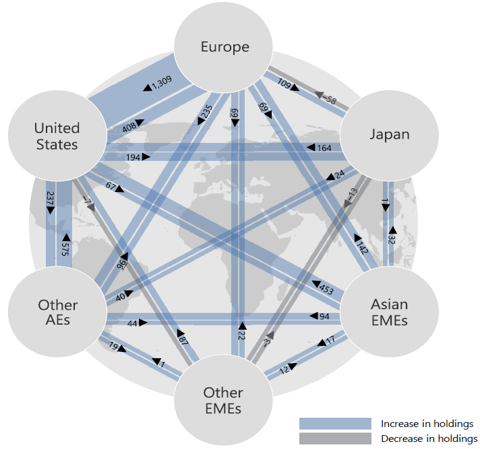

Les opérations de swaps de change ont été le principal moteur de la croissance récente de l’effet de levier des fonds spéculatifs sur les opérations de pension. Les investissements obligataires couverts contre le risque de change via des swaps de change ont connu une expansion considérable, atteignant environ 130 000 milliards de dollars notionnels à la mi-2025. Cette situation a engendré de nouveaux défis en matière de stabilité et un effet de levier sur les dépôts en dollars offshore, alors même que les bilans des banques centrales se réduisent. À mesure que le total des actifs de la Fed augmentait au fil des différentes phases d’assouplissement quantitatif (QE), les dépôts mondiaux en dollars, mesurés tant dans les banques domiciliées aux États-Unis que dans les banques étrangères, ont également progressé, avec une accumulation particulièrement notable de dépôts en dollars dans les banques non américaines. L’expansion des actifs de la Fed a entraîné une hausse des dépôts mondiaux en dollars qui n’a pas diminué proportionnellement au resserrement quantitatif (QT). Environ 30 % des dépôts en dollars sont désormais situés hors des États-Unis, ce qui renforce l’intermédiation offshore et la dépendance mondiale à la liquidité en dollars pour les bilans publics et privés ( figure 10 ). Entre 2015 et 2023 environ, les plus fortes augmentations brutes des avoirs obligataires transfrontaliers (hors réserves officielles) ont été enregistrées le long des liens Europe-États-Unis ( figure 11 ), les investisseurs institutionnels européens ayant considérablement accru leurs achats d’obligations d’État et d’entreprises américaines. Il s’agit de flux bruts dans les deux sens, mais ils soulignent que toute nouvelle taxe ou restriction permanente sur les capitaux transfrontaliers pénaliserait avant tout les économies riches, l’Europe étant particulièrement exposée, et les économies asiatiques dans une moindre mesure. Les recherches de la BRI montrent que ce système a rendu les marchés financiers sensibles aux facteurs de risque mondiaux et que, lorsque l’appétit mondial pour le risque évolue, cette évolution se répercute désormais sur l’ensemble du système.

Figure 10 : Près de 30 % des dépôts en dollars sont détenus dans des banques situées hors des États-Unis.

Source : Avdjiev et al (2026b) ; Banque fédérale de réserve de Saint-Louis ; Statistiques bancaires de localisation de la BRI par résidence.

Figure 11 : La nature mondiale des marchés obligataires souverains fait du choix de la devise un élément essentiel de l’histoire.

Évolution des stocks entre 2015 et 2023 (en milliards de dollars US)

Figure 11 : La nature mondiale des marchés obligataires souverains fait du choix de la devise un élément essentiel de l’histoire.

Évolution des stocks entre 2015 et 2023 (en milliards de dollars US)

Source : BRI (2025) ; FMI.

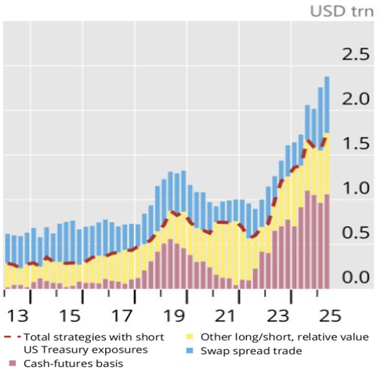

Les statistiques de la BRI montrent que le volume en circulation des produits dérivés de change, notamment des swaps de change, est devenu considérable et reflète une part croissante des transactions entre banques et clients financiers, au détriment des opérations de couverture des flux de change par les entreprises. Le volume des swaps a connu une expansion rapide depuis début 2022. Depuis le premier trimestre 2022, il a plus que doublé, passant de 281 milliards de dollars au premier trimestre 2024 à 631 milliards de dollars au deuxième trimestre 2025 ( figure 12 , barres bleues). De fait, depuis le deuxième trimestre 2024, la croissance de l’exposition des hedge funds aux bons du Trésor américain est principalement due aux swaps, tandis que les opérations de base entre les taux de change au comptant et les contrats à terme, bien que restant les plus importantes, ont globalement stagné (barres rouges). Par conséquent, l’augmentation de l’effet de levier des hedge funds sur les opérations de pension semble être principalement imputable aux swaps, et dans une moindre mesure à d’autres opérations de valeur relative ( figure 13 ).

Figure 12 : Échanges de valeur relative sur le marché des bons du Trésor américain par type

Source : Commodity Futures Trading Commission ; Bloomberg ; Office of Financial Research ; calculs des auteurs.

Figure 13 : Échanges cumulés de prêts en pension et de valeur relative des bons du Trésor américain

Source : Commodity Futures Trading Commission ; Bloomberg ; Office of Financial Research ; calculs des auteurs.

Les positions interbancaires et les opérations de couverture réalisées par des entreprises non financières restent importantes, mais la croissance la plus marquée provient des utilisateurs financiers tels que les gestionnaires d’actifs, les fonds spéculatifs et autres investisseurs à effet de levier. L’épisode de faiblesse du dollar en 2025 illustre comment la dynamique de couverture peut influencer les devises. La forte hausse des taux d’intérêt américains à court terme à partir de 2022 a entraîné une augmentation du coût de la couverture des expositions au dollar via les swaps de change, incitant de nombreux investisseurs internationaux à réduire leurs ratios de couverture sur leurs portefeuilles d’obligations en dollars. Lorsque le dollar s’est déprécié de manière inattendue en avril 2025 et que sa corrélation habituelle avec les actifs risqués s’est inversée, les investisseurs se sont précipités sur le marché des produits dérivés de change pour se protéger contre une nouvelle chute du dollar.

Figure 14 : Le marché des swaps de change a connu une croissance rapide après la crise financière mondiale, atteignant 130 000 milliards de dollars à la mi-2025.

Montants notionnels en cours ; y compris les swaps de change, les contrats à terme fermes et les swaps de devises.

Source : Hernández de Cos (2025) ; BRI (2025) ; Statistiques BRI sur les dérivés OTC.

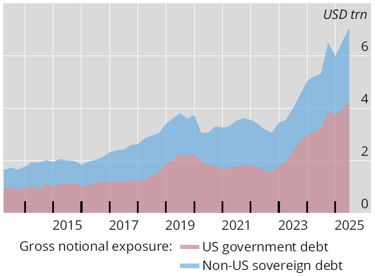

Alors que les avoirs en bons du Trésor détenus par des responsables étrangers et la Réserve fédérale ont diminué, les investisseurs privés, tant nationaux qu’étrangers, notamment les fonds spéculatifs souvent domiciliés dans des centres offshore, ont renforcé leurs positions sur les marchés obligataires souverains. Les avoirs en bons du Trésor américain et en dette souveraine non américaine détenus par les fonds spéculatifs ont connu une croissance rapide ces dernières années, atteignant plusieurs milliers de milliards de dollars. Ces positions sont fréquemment financées par des opérations de pension et des produits dérivés, les banques assurant l’essentiel du financement et de l’intermédiation.

Figure 15 : Exposition des fonds spéculatifs à la dette souveraine

Source : Hernández de Cos (2025) ; BRI (2025) ; Bureau de recherche financière.

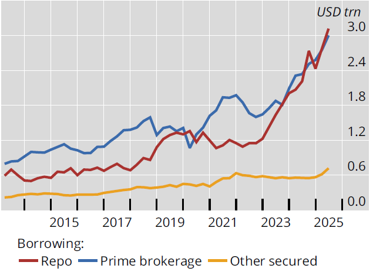

Figure 16 : Sources d’emprunt des fonds spéculatifs

Source : Hernández de Cos (2025) ; BRI (2025) ; Bureau de recherche financière.

Les engagements en dollars à court terme restent ancrés dans le système bancaire, et les banques ont permis aux fonds spéculatifs d’accroître leurs avoirs en bons du Trésor américain. Elles fournissent désormais à la fois les services de couverture de change via les swaps de change et l’effet de levier via les opérations de pension et autres crédits qui sous-tendent la demande d’obligations souveraines par les acteurs non bancaires. Les marchés des swaps de change et des pensions sont donc deux expressions d’un même budget de risque global sous-jacent en dollars : ils puisent dans les mêmes bilans des opérateurs et dans le même pool limité de capacité de risque. Les actifs sûrs pourraient être mis à rude épreuve si un marché se répercute rapidement sur l’autre. Une perturbation des swaps de change, entraînant une hausse des coûts de couverture ou une restriction de la liquidité en dollars, contraint à des réductions de positions et à un resserrement du financement par pension, exerçant une pression sur les marchés obligataires. Inversement, un choc sur le marché des bons du Trésor ou des obligations souveraines, provoquant une hausse de la volatilité, des décotes ou des appels de marge, influence la demande et la tarification des swaps de change, ainsi que la propension des banques à renouveler leurs financements à court terme.

8. Les intervenants estiment que la supervision doit aller au-delà des banques pour s’étendre aux établissements non bancaires, en se concentrant sur la surveillance des flux couverts en devises, des échéances des swaps de change, des décotes des opérations de pension et de l’effet de levier des établissements non bancaires, en tenant compte des décotes minimales et de meilleures pratiques de marge pour limiter l’effet de levier excessif.

La vulnérabilité systémique s’est déplacée des marchés du crédit privé et des prêts hypothécaires vers les marchés des obligations d’État et des financements en dollars. Même des actifs sûrs comme les bons du Trésor peuvent se retrouver au cœur de crises de liquidité lorsqu’ils sont fortement financés par des instruments à court terme, à effet de levier et dérivés. Les fonds spéculatifs et autres institutions non bancaires restent également entièrement dépendants des bilans des banques, tant pour l’effet de levier que pour la couverture de change. Par conséquent, les inquiétudes concernant la fragilité des institutions non bancaires sont indissociables de celles relatives à la capacité de gestion des risques des banques. Les intervenants ont évoqué la possibilité d’imposer des décotes minimales sur les opérations de pension. Du fait de leur dimension mondiale, de leur orientation vers le dollar et de leur forte interconnexion, tout choc important affectant les marchés des financements ou de la couverture en dollars – qu’il soit dû à des changements de politique, à des événements géopolitiques ou à des fluctuations brutales de l’appétit pour le risque – peut se propager rapidement au-delà des frontières et des classes d’actifs, impactant les marchés des obligations souveraines, les taux de change et la stabilité financière bien au-delà de la juridiction d’origine.

Les intervenants ont suggéré que la montée en puissance des fonds spéculatifs sur les marchés des bons du Trésor américain implique que la supervision doit s’étendre au-delà des banques afin de surveiller les flux couverts en change, les échéances des swaps de change, les décotes sur les opérations de pension et l’effet de levier des institutions non bancaires, les investisseurs privés dominant le financement souverain. Les besoins de supervision ont évolué d’une approche centrée sur les banques vers une approche axée sur l’intermédiation de marché et les flux couverts en change. Les mécanismes de protection fondés sur le marché sont essentiels à la gestion des coûts de la dette publique et à la dynamique de l’équilibre extérieur au fil du temps, compte tenu de la croissance des expositions souveraines des fonds spéculatifs (américains et non américains), financées par des opérations de pension (souvent avec des décotes faibles, voire nulles). Les stratégies concentrées et le financement opaque peuvent amplifier les tensions, en particulier lorsque la capacité des négociants est limitée et que les marges et les décotes évoluent de manière procyclique. La supervision est nécessaire pour atténuer le risque d’une procyclicité croissante et d’une amplification des chocs sur les marchés souverains, essentiels aux finances publiques et à la stabilité macroéconomique. La BRI souligne la nécessité d’approches coordonnées au niveau international concernant les seuils de marge et de décote, la transparence des données et les tests de résistance des activités des institutions financières non bancaires financées par les marchés de gros à court terme. Cela pourrait inclure la prise en compte du risque de levier et de liquidité via des décotes minimales pour le financement des titres du Trésor par les clients, des marges calibrées et une approche anti-procyclicité (par exemple, des majorations de marge contracycliques).

9. Les réflexions politiques lors de la conférence ont critiqué les droits de douane généraux, privilégiant l’innovation ciblée et les politiques industrielles sectorielles pour protéger les secteurs stratégiques.

Les intervenants ont souligné la nécessité de recourir à des politiques industrielles et de crédit intelligentes pour orienter les financements vers les biens échangeables, en intégrant des objectifs d’allocation sectorielle dans les cadres macrofinanciers afin de soutenir une croissance durable et des comptes extérieurs sains sur le long terme. Les crédits à l’exportation indiquent également que les politiques industrielles, influencées par les enjeux géopolitiques, déterminent les destinations des prêts transfrontaliers. L’allocation du crédit est cruciale et, à mesure que le secteur manufacturier devient plus intangible, les banques privilégient les prêts garantis par l’immobilier. La réduction des crédits ciblés entraîne souvent une réallocation des prêts vers l’immobilier, ce qui pénalise la croissance à long terme.

La pérennité des politiques industrielles demeure tributaire des capacités institutionnelles, souvent inadaptées à l’ampleur des politiques mises en œuvre. Leur application pourrait être améliorée par des clauses de caducité, des conditions contractuelles plus avantageuses et le transfert des programmes gouvernementaux à des institutions indépendantes.

10. Les taxes ou prélèvements sur les entrées de capitaux à court terme ont été évoqués comme un outil plus direct et plus cohérent sur le plan macroéconomique pour réduire le déficit commercial que les droits de douane, qui risquent d’entraîner des représailles et des distorsions de la chaîne d’approvisionnement.

Les intervenants ont fait valoir que des restrictions ou des taxes bien conçues sur les flux de capitaux entrants pourraient constituer un outil légitime – et potentiellement plus efficace – que les droits de douane pour rééquilibrer les échanges commerciaux, à condition qu’elles s’inscrivent dans une stratégie plus large visant à renforcer la demande intérieure et la capacité de production de biens échangeables. Ces restrictions ou taxes permettraient d’aligner la politique étrangère du pays sur ses besoins intérieurs, au lieu d’absorber passivement l’épargne étrangère et de compenser par un endettement croissant.

Les intervenants ont affirmé que les arguments selon lesquels les taxes sur les flux de capitaux augmentent les taux d’intérêt nationaux et le coût du capital témoignent d’une incompréhension des systèmes modernes. Les restrictions sur les flux de capitaux qui réduisent le déficit commercial n’impliquent pas nécessairement une hausse des taux d’intérêt nationaux ; elles diminuent plutôt le besoin de recourir au financement de la demande par l’emprunt. Les entrées nettes de capitaux étrangers ne financent pas de manière fiable les investissements productifs. Au contraire, elles entraînent des fuites de demande à l’étranger, via le renforcement des monnaies et l’aggravation des déficits commerciaux, contraignant les pays bénéficiaires à maintenir l’emploi et la production en augmentant leur endettement intérieur (des ménages ou budgétaire). Par conséquent, un intervenant s’est prononcé en faveur de l’examen de restrictions (y compris fiscales) sur les flux de capitaux afin de réaligner les équilibres extérieurs sur les besoins nationaux, sans pour autant relever les taux d’intérêt nationaux.

Les avantages attendus sont des déficits commerciaux structurels moins importants, une moindre dépendance à l’égard de l’effet de levier budgétaire et des ménages pour maintenir l’emploi, ainsi qu’une composition plus saine de la croissance et de la dette, avec une moindre vulnérabilité aux retournements de flux de capitaux. Les intervenants ont spécifiquement approuvé des mesures ciblant les entrées de capitaux (c’est-à-dire la gestion des flux de capitaux), et non une taxe Tobin classique (c’est-à-dire une taxe sur les opérations de change) ou une taxe générale sur toutes les opérations de change. Une taxe sur les entrées de capitaux peut être conçue pour pénaliser les financements à court terme et volatils sans nuire indûment aux investissements productifs ni aux couvertures nécessaires.

- 1 L’évolution du rôle du dollar américain , Brookings, Boocker et Wessel, 23 août 2024

- 2 Marchés mondiaux des changes à l’heure où la couverture devient primordiale , BRI, Wenqian Huang, Ingomar Krohn et Vladyslav Sushko, 8 décembre 2025