IL EST DES MOMENTS OU LES ANALYSES ET COMMENTAIRES SONT INUTILES CAR LES FAITS PARLENT D’EUX MEME.

NOUS SOMMES DANS UN DE CES MOMENTS; SURTOUT POUR LES OBSERVATEURS QUI, COMME MOI, ONT LARGEMENT INSISTE SUR LES FORCES DE DISLOCATION QUI ETAIENT A L’OEUVRE

Le recul de 2,4 % de Blue Owl cette semaine porte ses pertes depuis le début de l’année (sur deux mois) à 29,4 %.

KKR a chuté de 13,3 % (en baisse de 31,2 % depuis le début de l’année),

Ares Management de 9,1 % (en baisse de 30,7 %), Apollo Management de 12,6 % (en baisse de 27,7 %) et Blackstone de 6,5 % (en baisse de 26,5 %).

Ces chutes envoient un signal fort concernant le cycle du crédit.

Bloomberg titre : « Les actions bancaires malmenées par de nouvelles difficultés de crédit et l’intelligence artificielle. »

« Les banques se comportent comme si nous étions en pleine crise. »

De manière inquiétante, l’indice bancaire KBW a plongé de 5,9 % cette semaine, portant ses pertes par rapport à son pic du 10 février à deux chiffres (10,4 %). I

l s’agit de la plus forte baisse de l’indice depuis la semaine du 4 avril.

PNC Financial a chuté de 8,9 % cette semaine, Wells Fargo de 8,2 %, Zions Bancorp de 8,4 %, Goldman Sachs de 6,8 %, Bank of America de 6,1 %, Morgan Stanley de 5,1 %, Citigroup de 5,0 % et JPMorgan de 3,4 %.

L’indice des courtiers et négociants a reculé de 2,4 %, portant ses pertes à 7,9 % depuis le 10 février.

La chute de 5,1 % enregistrée vendredi par l’indice KBW représente sa plus forte baisse en une seule journée depuis le 4 avril.

Les inquiétudes ne se sont pas limitées aux grandes banques.

L’indice KBW des banques régionales a dégringolé de 7,1 % cette semaine, accusant une perte de 10,0 % par rapport à son pic du 9 février.

Les prix des CDS des principales banques individuelles ont enregistré leurs plus fortes hausses depuis avril.

Le CDS de Morgan Stanley a bondi de 11 points de base pour atteindre un sommet en neuf mois à 66 points de base – la plus forte progression depuis la fin de la crise.

Les CDS de Citigroup ont progressé de huit points de base à 61 points de base ; ceux de Goldman Sachs de sept points de base à 64 points de base ; ceux de Wells Fargo de cinq points de base à 54 points de base ; ceux de Bank of America de cinq points de base à 60 points de base ; et ceux de JPMorgan de quatre points de base à 45 points de base – tous atteignant des sommets depuis novembre.

Signe de sérieuses difficultés, les prix des prêts à effet de levier américains ont chuté de 80 cents cette semaine pour atteindre 94,57 $, leur plus bas niveau depuis le 9 avril, à seulement 16 cents des plus bas enregistrés durant la période de reprise économique. Les prix des prêts ont baissé de 1,17 $ en février, leur pire mois depuis septembre 2022 (crise du désendettement des gilts britanniques).

Les indices boursiers continuent de renvoyer des images fausses de l’état de la Bourse et en plus ils se comportent de façon tellement atypique que les hedges/les protections perdent leur efficacité; les pertes individuelles sont saignantes.

Les perceptions sont faussées:

Les rotations sont couteuses

Le S&P 500 a reculé de 0,4 % (en hausse de 0,5 % depuis le début de l’année) et le Dow Jones a baissé de 1,3 % (en hausse de 1,9 %).

Le secteur des services publics a progressé de 3,1 % (en hausse de 11,3 %).

Le secteur bancaire a chuté de 5,9 % (en baisse de 3,0 %) et le secteur des courtiers a reculé de 2,4 % (en baisse de 0,1 %).

Le secteur des transports a baissé de 0,8 % (en hausse de 13,4 %).

L’indice S&P 400 des Midcaps a reculé de 0,9 % (en hausse de 8,2 %) et l’indice Russell 2000 des Small Caps a baissé de 1,2 % (en hausse de 6,1 %).

Le Nasdaq 100 a reculé de 0,2 % (en baisse de 1,1 %).

Le secteur des semi-conducteurs a perdu 2,0 % (en hausse de 14,3 %).

Le secteur des biotechnologies a progressé de 0,2 % (en hausse de 1,5 %).

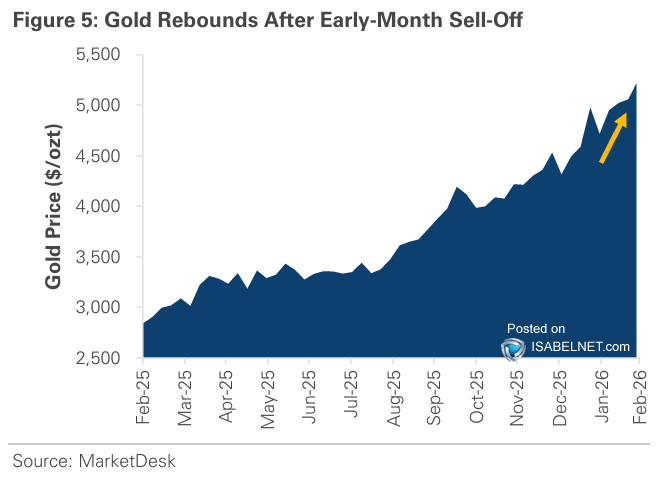

Avec un cours de l’or bondissant de 171 dollars, l’indice HUI a progressé de 9,6 % (soit une hausse de 39,5 %).

SUR LES TAUX

Le taux des bons du Trésor à trois mois a clôturé la semaine à 3,575 %.

Le rendement des obligations d’État à deux ans a reculé de 10 points de base à 3,37 % (en baisse de 10 points de base depuis le début de l’année).

Le rendement des bons du Trésor à cinq ans a baissé de 15 points de base à 3,50 % (en baisse de 22 points de base).

Le rendement des obligations du Trésor à dix ans a également reculé de 15 points de base à 3,94 % (en baisse de 23 points de base).

Le rendement des obligations à long terme a baissé de 11 points de base à 4,61 % (en baisse de 23 points de base).

Le rendement des titres adossés à des créances hypothécaires (MBS) de référence de Fannie Mae a diminué de huit points de base à 4,81 % (en baisse de 24 points de base).

AILLEURS

Le rendement des Bunds allemands a baissé de neuf points de base à 2,64 % (en recul de 21 points de base). Le rendement français a reculé de huit points de base à 3,22 % (en baisse de 35 points de base). L’écart de rendement entre les obligations françaises et allemandes à 10 ans s’est creusé d’environ un point de base à 58 points de base.

Le rendement des obligations italiennes à 10 ans a baissé de sept points de base à 3,27 % (en recul de 28 points de base depuis le début de l’année). Le rendement grec à 10 ans a également reculé de sept points de base à 3,27 % (en baisse de 17 points de base). Le rendement espagnol à 10 ans a chuté de neuf points de base à 3,06 % (en baisse de 23 points de base).

Le rendement des gilts britanniques à 10 ans a reculé de 12 points de base à 4,23 % (en baisse de 25 points de base). L’indice FTSE des actions britanniques a progressé de 2,1 % (en hausse de 9,8 % depuis le début de l’année).

L’indice Nikkei 225 des actions japonaises a bondi de 3,6 % (en hausse de 16,9 % depuis le début de l’année). Le rendement des obligations d’État japonaises à 10 ans (« JGB ») est resté stable à 2,12 % (en hausse de 5 points de base depuis le début de l’année).

Le CAC 40 français a progressé de 0,8 % (soit une hausse de 5,3 %).

L’indice DAX allemand a peu varié (en hausse de 3,2 %).

L’indice IBEX 35 espagnol a gagné 1,0 % (soit une hausse de 6,1 %).

L’indice FTSE MIB italien a progressé de 1,6 % (soit une hausse de 5,0 %).

Les marchés actions émergents ont affiché des performances contrastées.

L’indice Bovespa brésilien a reculé de 0,9 % (soit une hausse de 17,2 %), tandis que l’indice Bolsa mexicain est resté stable (soit une hausse de 11,0 %).

Le Kospi sud-coréen a bondi de 7,5 % (soit une hausse de 48,2 %).

L’indice Sensex indien a chuté de 1,8 % (soit une baisse de 4,6 %).

L’indice de la Bourse de Shanghai a progressé de 2,0 % (soit une hausse de 4,9 %).

L’indice Borsa Istanbul National 100 de Turquie a reculé de 1,6 % (en hausse de 21,8 %).

SUR LE CREDIT

Les crédits de la Réserve fédérale ont diminué de 6,6 milliards de dollars la semaine dernière pour s’établir à 6 570 milliards de dollars, après une hausse de 79,7 milliards de dollars sur onze semaines.

Ces crédits sont inférieurs de 2 320 milliards de dollars à leur pic du 22 juin 2022.

Depuis la reprise du QE le 11 septembre 2019, les crédits de la Fed ont augmenté de 2 843 milliards de dollars, soit 76 %.

Depuis le 7 novembre 2012 (694 semaines), ils ont progressé de 3 759 milliards de dollars, soit 134 %.

Par ailleurs, les avoirs de la Fed pour le compte des détenteurs étrangers de titres du Trésor et de titres d’Agences ont chuté de 26,3 milliards de dollars la semaine dernière pour atteindre 3 075 milliards de dollars.

Ces avoirs en dépôt ont diminué de 200 milliards sur un an, soit 6,1 %.

L’encours total des fonds monétaires (MMFA) a progressé de 17,1 milliards de dollars pour atteindre 7 791 milliards de dollars, soit une hausse de 776 milliards de dollars (taux annualisé) sur 32 semaines.

Sur un an, les MMFA ont augmenté de 868 milliards de dollars (12,5 %), après une progression historique de 3 206 milliards de dollars (70 %) depuis le 26 octobre 2022.

L’encours total des billets de trésorerie a progressé de 2,5 milliards de dollars pour atteindre 1 407 milliards de dollars. Sur un an, ce montant a augmenté de 100 milliards de dollars (7,6 %).

Les taux fixes des prêts hypothécaires à 30 ans de Freddie Mac ont encore baissé de trois points de base pour s’établir à 5,98 % (en baisse de 78 points de base sur un an), leur plus bas niveau depuis septembre 2022.

Les taux à 15 ans ont quant à eux progressé de neuf points de base pour atteindre 5,44 % (en baisse de 50 points de base).

L’enquête de Bankrate sur les coûts des prêts hypothécaires de grande envergure indique une baisse de six points de base du taux fixe à 30 ans, à 6,27 % (en baisse de 77 points de base).

SUR LES CHANGES

24 février – Financial Times :

« Le dollar australien, la couronne norvégienne et le dollar néo-zélandais ont fortement progressé par rapport aux autres grandes devises cette année, les marchés des changes anticipant un changement de cap des taux d’intérêt mondiaux, passant d’une baisse à une hausse.

Le dollar australien a gagné plus de 6 % face au dollar américain cette année, atteignant son plus haut niveau en trois ans environ, la Banque de réserve d’Australie ayant lancé ce mois-ci ce que de nombreux analystes considèrent comme un nouveau cycle de hausses de taux en réponse à une forte poussée inflationniste…

Le dollar néo-zélandais a bondi de 4 %, les cambistes anticipant la première hausse des taux du pays dans les prochains mois, tandis que la couronne a progressé de 6 %, une hausse inattendue de l’inflation le mois dernier ayant conduit les cambistes à intégrer une faible probabilité de hausse des taux au premier semestre. »

Sur la semaine, l’indice du dollar américain a reculé de 0,2 % à 97,608 (en baisse de 0,7 % depuis le début de l’année).

Du côté positif, le real brésilien a progressé de 1,0 %, le franc suisse de 0,8 %, le rand sud-africain de 0,6 %, le dollar australien de 0,5 %, le won sud-coréen de 0,5 %, le dollar néo-zélandais de 0,4 %, la couronne suédoise de 0,3 %, le dollar canadien de 0,3 %, l’euro de 0,2 %, le dollar singapourien de 0,2 % et la couronne norvégienne de 0,2 %.

Du côté négatif, le yen japonais a reculé de 0,6 % et le peso mexicain de 0,5 %.

Le renminbi (offshore) chinois s’est apprécié de 0,62 % par rapport au dollar (en hausse de 1,83 % depuis le début de l’année).

SUR LES MATIERES PREMIERES

22 février – Financial Times :

« L’un des principaux fournisseurs de combustible d’uranium enrichi aux centrales nucléaires américaines a mis en garde contre une pénurie d’approvisionnement imminente en raison de la forte hausse de la demande et de l’embargo sur les importations russes.

Le PDG de Centrus Energy, Amir Vexler, a déclaré au Financial Times que l’entreprise s’efforçait d’accroître sa capacité d’enrichissement dans son usine de l’Ohio afin de satisfaire un carnet de commandes de 2,3 milliards de dollars d’uranium enrichi… « Je suis fermement convaincu qu’il existe un écart entre l’offre et la demande sur le marché actuel, c’est-à-dire pour les réacteurs en exploitation », a déclaré M. Vexler, ajoutant que les projets de construction de nouveaux parcs de réacteurs, petits et grands, aux États-Unis poseraient des défis à plus long terme. »

L’indice Bloomberg des matières premières a progressé de 1,7 % (en hausse de 10,9 % depuis le début de l’année).

L’or au comptant a gagné 3,4 % à 5 279 dollars (en hausse de 22,2 %).

L’argent a bondi de 10,8 % à 93,7867 dollars (en hausse de 30,9 %).

Le pétrole brut WTI a gagné 54 cents, soit 0,8 %, à 67,02 $ (en hausse de 17 %).

L’essence a bondi de 4,0 % (en hausse de 21 %), tandis que le gaz naturel a chuté de 6,2 % à 2,859 $ (en baisse de 22 %).

Le cuivre a progressé de 2,7 % (en hausse de 7 %).

Le blé a grimpé de 3,1 % (en hausse de 17 %) et le maïs a gagné 2,6 % (inchangé).

Le bitcoin a reculé de 2 000 $, soit 3,0 %, à 65 830 $ (en baisse de 24,9 %). Le bitcoin remonte ce week end.

L’INSTABILITE DES MARCHES

24 février – Bloomberg :

« Les opérateurs sur les marchés à terme et d’options américains parient massivement sur une poursuite de la baisse des taux par la Réserve fédérale l’année prochaine, au lieu d’une hausse.

Les écarts de taux des contrats à terme indexés sur le SOF (Secured Overnight Financing Rate), qui reflètent fidèlement la politique monétaire anticipée de la Fed, s’inversent fortement, signe que les opérateurs commencent à intégrer un cycle d’assouplissement monétaire plus long. Jusqu’à récemment, ils pariaient sur une reprise des hausses de taux en 2027, après deux baisses de 0,25 point de pourcentage d’ici la fin de l’année. »

23 février – Wall Street Journal :

« Il suffit de peu pour provoquer une forte volatilité boursière sur un marché dominé par les valeurs technologiques et fébrile quant aux perspectives de l’intelligence artificielle. Mais rien n’illustre mieux la sensibilité actuelle des marchés boursiers que ce qui s’est passé lundi, lorsqu’un rapport hypothétique de 7 000 mots a contribué à la chute de 800 points du Dow Jones.

Ce rapport viral de Citrini Research a mis en lumière une nouvelle forme de craintes liées à l’IA, dressant un tableau sombre d’un avenir où le progrès technologique engendre une course au moins-disant dans le travail intellectuel.

Les inquiétudes concernant les dépenses excessives des hyperscalers sont désormais dépassées.

Les craintes de bouleversements dans le secteur du logiciel sont jugées insuffisantes. La « crise mondiale de l’intelligence » est imminente. La nouvelle question, plus vaste, se pose : et si l’IA était si bénéfique pour l’économie qu’elle en devenait en réalité un frein ? »

LA FRAGILITE DES MARCHES

23 février – CNBC :

« Les outils d’investissement spéculatifs ont connu une popularité fulgurante depuis la pandémie de Covid-19, avec l’arrivée de nombreux investisseurs particuliers sur le marché…

Les fonds à effet de levier et les fonds inversés devraient enregistrer des volumes de transactions quotidiens moyens de 1,41 milliard en 2025, selon… Direxion… Cela représente une hausse de plus de 130 % par rapport à 2024 et de 250 % par rapport à 2020…

Les fonds à effet de levier visent à utiliser des produits dérivés pour amplifier les rendements d’un actif sous-jacent, mais ils peuvent également amplifier les pertes.

Les fonds inversés, quant à eux, ont pour objectif d’offrir aux investisseurs la performance inverse de celle d’un actif sous-jacent. Le volume quotidien moyen d’options devrait atteindre 58 millions en 2025… Ce chiffre représente une augmentation d’environ 26 % par rapport à l’année précédente et plus du double du volume enregistré en 2020. « Les investisseurs sont devenus beaucoup plus avisés et savent désormais investir dans des véhicules complexes », a déclaré Douglas Yones, PDG de Direxion, à CNBC… »

23 février – Bloomberg :

« Lundi, l’action d’International Business Machines Corp. a connu sa pire journée en plus de 25 ans, après que la start-up spécialisée en intelligence artificielle Anthropic PBC a annoncé que son outil Claude Code pouvait moderniser Cobol, un langage de programmation obsolète utilisé sur les ordinateurs IBM. Le titre a plongé de 13 %, enregistrant sa plus forte baisse en pourcentage sur une seule journée depuis octobre 2000. Avec ce repli, l’action IBM a perdu 27 % en février, en passe de réaliser sa plus forte chute mensuelle depuis au moins 1968… »

23 février – Wall Street Journal :

« Les sociétés de capital-investissement européennes ont fortement chuté lundi, les craintes concernant la solidité de leurs actifs sous-jacents s’étant intensifiées. L’action d’EQT Group, basée à Stockholm, a dégringolé de 8,85 % pour clôturer à 269,70 couronnes suédoises… En Suisse, Partners Group a perdu 8,4 % pour s’établir à 850 francs suisses… Les gestionnaires d’actifs CVC Capital Partners et ICG ont également reculé lundi, chutant respectivement de 7,1 % à Amsterdam et de 4,95 % à Londres… Le secteur a fortement reculé depuis le début de l’année 2026, l’action d’EQT affichant désormais une baisse de 26 % sur l’année. »

20 février – Financial Times :

« Alors que la dette publique américaine atteint des niveaux comparables à ceux d’une période de guerre en pourcentage du PIB, les investisseurs professionnels sont, à juste titre, très inquiets. Ils s’interrogent de plus en plus sur la capacité budgétaire des États-Unis à supporter l’énorme passif qu’ils engendrent par leurs déficits de la balance des paiements courants.

Leurs inquiétudes sont exacerbées – et l’on peut dire – par la fragmentation géopolitique induite par Trump, des chocs politiques erratiques, notamment une politique tarifaire conçue pour pénaliser davantage les alliés des États-Unis que leurs adversaires, une atteinte constante à l’indépendance de la Réserve fédérale et des menaces néo-impériales d’annexion du Groenland. »

23 février – Bloomberg :

« Interrogé sur la concurrence féroce qui règne dans le secteur financier, le PDG de JPMorgan, Jamie Dimon, a déclaré percevoir des similitudes avec la période précédant la crise financière de 2008, où la ruée vers les prêts s’était soldée par un désastre.

« Malheureusement, nous avons déjà constaté ce phénomène en 2005, 2006 et 2007 : la croissance économique profitait à tous, et chacun s’enrichissait considérablement », a-t-il déclaré aux investisseurs. Si JPMorgan n’est pas disposée à accorder des prêts plus risqués pour doper son revenu net d’intérêts, a-t-il ajouté, « je vois certains acteurs prendre des risques inconsidérés. Ils agissent de façon irresponsable dans le seul but d’augmenter leur revenu net d’intérêts. » « Un cycle de crédit réserve toujours des surprises », a poursuivi M. Dimon, précisant que ces surprises concernent souvent le secteur concerné. « Cette fois-ci, il pourrait s’agir du secteur des logiciels, en raison de l’intelligence artificielle. »

4 février – Bloomberg :

« Il y a quelques semaines, les analystes d’UBS Group AG ont présenté un scénario catastrophe concernant les défauts de paiement dans le secteur du crédit privé.

Leurs perspectives viennent de s’assombrir encore davantage. Selon des stratèges comme Matthew Mish, le taux de défaut de paiement dans le secteur du crédit privé pourrait grimper jusqu’à 15 %, soit deux points de pourcentage de plus que les prévisions de la firme il y a moins d’un mois, si l’intelligence artificielle (IA) provoque une perturbation majeure chez les entreprises emprunteuses. « Nouveauté : un catalyseur plus clair – une perturbation rapide et sévère due à l’IA », affirment les stratèges d’UBS…

Les prêteurs directs, qui ont joué un rôle prépondérant dans le financement des sociétés de logiciels ces dernières années, semblent désormais dangereusement exposés à l’impact de l’IA, ce qui rappelle la crise financière de 2008.

Certaines estimations suggèrent que ces entreprises détiennent 40 % de tous les prêts garantis par des sponsors dans le secteur des logiciels. »

LA SUREVALUATON DES MARCHES

23 février – CNBC :

« Le PDG de JPMorgan, Jamie Dimon, a déclaré être inquiet pour l’économie américaine, évoquant le niveau élevé des prix des actifs et un environnement concurrentiel dans le secteur bancaire qui lui rappelait les années précédant la crise de 2008.

« À mon avis, les gens commencent à se rassurer, à croire que ces prix élevés des actifs et ces volumes importants sont bien réels et que nous n’aurons aucun problème », a déclaré M. Dimon. « Inévitablement, a-t-il ajouté, le cycle économique finira par s’inverser, entraînant une vague de défauts de paiement qui affectera fortement les prêteurs et impactera souvent des secteurs auxquels on ne s’attend pas.

« Il y aura un cycle un jour… J’ignore quelle conjonction d’événements le provoquera. Cela m’inquiète beaucoup », a déclaré M. Dimon. « Le niveau élevé des prix des actifs ne me rassure pas. Au contraire, je pense que cela accroît le risque. »

23 février – Financial Times :

« Une lacune dans la réglementation comptable américaine permet aux géants de la tech de dissimuler des dizaines de milliards de dollars de passifs potentiels liés à leurs centres de données dédiés à l’IA, avertit l’agence de notation Moody’s… Les « limitations » de cette réglementation signifient que les entreprises spécialisées en IA pourraient ne pas être tenues de comptabiliser le coût du renouvellement d’un bail de centre de données, ni celui de son non-renouvellement, même si ces montants peuvent être considérables… « Les informations publiées pourraient ne pas refléter la situation dans son intégralité », prévient l’agence de notation, ajoutant que « le passif comptable risque de ne pas tenir compte de certains scénarios futurs plausibles ». Un nombre croissant d’entreprises, dont Meta et Oracle, utilisent des sociétés ad hoc détenues et financées en grande partie par d’autres investisseurs pour construire leurs centres de données. Le coût à long terme de la location du centre de données auprès de ces entités est assimilable à une dette aux yeux des agences de notation