Joe Calhoun

le 2 mars

Il est impossible de prédire l’évolution future des marchés – taux d’intérêt, cours boursiers, prix des matières premières. Cela reste vrai même lorsque l’avenir semble tracé, prévisible, lorsqu’il existe un consensus sur l’impact de tous les facteurs qui influencent les marchés et, en fin de compte, les économies.

C’est d’autant plus vrai en période de grande incertitude, de profonds bouleversements, notamment technologiques. C’est encore plus vrai lorsque les acteurs qui tendent à influencer les marchés – les responsables politiques et les banquiers centraux, même si cela peut paraître répétitif – prennent des décisions qui semblent arbitraires et capricieuses.

Les investisseurs sont aujourd’hui confrontés à l’incertitude liée aux profondes mutations technologiques – du moins, c’est ce que nous pensons – et à une grande incertitude quant à l’avenir géopolitique et économique.

Les États-Unis et Israël ont bombardé l’Iran ce week-end, apparemment dans le but d’un changement de régime, objectif atteint avec l’assassinat du guide suprême iranien, Ali Khamenei.

Reste à savoir si le nouveau régime sera très différent du précédent. Ses dirigeants n’ont pas hésité à riposter en lançant des missiles dans le reste du Moyen-Orient.

La guerre engendre l’incertitude quel que soit le lieu où elle se déroule, mais lorsque des missiles survolent une région du monde qui fournit près d’un tiers de l’approvisionnement mondial en pétrole, l’impact sur l’économie et les marchés mondiaux peut être dramatique.

Ou pas.

Impossible de le savoir ; c’est le propre de l’incertitude : ne pas savoir.

Demain matin, nous pourrions assister au retour d’un Shah pro-occidental à la tête de l’Iran. Ou bien, nous pourrions nous retrouver avec un dirigeant pire que Khamenei, même si trouver pire serait une tâche ardue, même en Iran.

Ce n’est pas le premier conflit au Moyen-Orient et nous sommes habitués – du moins ceux d’entre nous qui ont l’expérience de ce genre de situation – à observer une flambée des prix du pétrole qui s’estompe avec la résolution du conflit.

Nous l’avons constaté lors de la première guerre du Golfe, lorsque le prix du pétrole brut est passé de 16 à 40 dollars entre juillet et octobre 1990, avant de retomber à 17 dollars début 1991.

Lors de la seconde guerre du Golfe, les préparatifs de l’invasion de l’Irak ont fait grimper les prix du pétrole de 17 à 40 dollars, avant une chute à 25 dollars quelques mois après le début de la guerre.

Nous avons observé un phénomène similaire lors de l’invasion de l’Ukraine par la Russie il y a quelques années. Le prix du pétrole est passé de 62 dollars quelques mois avant l’invasion à 118 dollars au début de celle-ci, puis est retombé à 63 dollars environ un an plus tard.

Suite à l’attaque contre l’Iran, nous avons constaté une hausse similaire en amont, le prix du brut passant de 55 dollars en décembre dernier à 67 dollars vendredi dernier, et devrait se maintenir au-dessus de ce niveau lundi.

Ou peut-être pas.

Les contrats à terme sur le pétrole brut WTI américain évoluent vers le contango depuis des semaines, signe généralement d’une offre abondante, voire excessive, sur le marché.

Alors, que devraient faire les investisseurs ? Probablement rien, car nul ne sait comment cela va se terminer.

On pensait autrefois que la hausse des prix du pétrole était liée à la récession américaine, mais avec l’essor de la fracturation hydraulique et l’augmentation de la production américaine, ce n’est plus aussi vrai.

La durée du conflit pourrait être un facteur déterminant, mais probablement seulement s’il entrave l’approvisionnement en pétrole des autres pays producteurs du Golfe ; le monde ne connaît pas de pénurie de pétrole, même si l’Iran venait à interrompre temporairement sa production.

Les perspectives économiques ne dépendent cependant pas uniquement de l’issue de la campagne en Iran. L’impact potentiel de l’IA sur l’économie future est une source d’inquiétude récente, notamment en matière d’emploi. Un récent rapport de « recherche » d’une société jusque-là peu connue est tenu responsable d’une partie de la récente faiblesse des valeurs technologiques.

Leur thèse – une pure fiction qui pourrait s’avérer utile à leur portefeuille – est que l’IA augmentera la productivité tellement et si rapidement qu’elle provoquera un chômage de masse.

Je suis sceptique quant à cet argument pour plusieurs raisons, mais surtout parce que l’économie n’est pas leur point fort. Dès le début du document, ils introduisent ce qu’ils appellent le « PIB fantôme » – une production qui « apparaît dans les comptes nationaux mais ne circule jamais dans l’économie réelle ». En résumé, ce discours catastrophiste ? L’IA va augmenter la productivité tellement et si vite que l’économie s’effondrera et le chômage atteindra 10 %.

Mouais, bien sûr…

Au-delà de ça, je reste sceptique quant à cet argument car, d’après mon expérience avec d’autres innovations technologiques « révolutionnaires », l’impact de l’IA ne sera probablement pas aussi important que le prétendent ses partisans, ni aussi rapide qu’ils le pensent. Un chômage élevé est possible – nous n’avons pas vaincu les récessions – mais je doute fort qu’il résulte d’une forte hausse de la productivité.

En réalité, compte tenu de l’hostilité de l’administration actuelle envers les étrangers et de la limitation (voire du recul) de l’immigration, la croissance future de l’économie américaine dépend presque entièrement de la croissance de la productivité. En effet, l’IA est peut-être le seul rempart entre les États-Unis et la résurgence de ce phénomène des années 1970 que l’on appelait la stagflation.

Pourtant, la perspective de pertes d’emplois liées à l’IA semble bien réelle, surtout après l’annonce par Jack Dorsey de la suppression de la moitié des effectifs de Block (la maison mère du service de paiement Square) à cause de l’IA. Sachant que Block a manqué les prévisions de bénéfices des analystes ces quatre derniers trimestres, je parierais que l’IA n’est qu’un prétexte, mais qu’en sais-je ? PayPal n’a pas vraiment brillé non plus, alors peut-être que c’est tout le secteur des paiements qui est touché. Ou peut-être s’inquiète-t-il des stablecoins. Mais l’IA améliore tellement les choses que je peux me débarrasser de 4 000 personnes ? J’ai du mal à y croire. Et vous savez qui d’autre n’y croit pas ? Le marché. Il y a certainement eu une vague de ventes dans plusieurs secteurs, notamment celui des logiciels, qui pourraient être affectés par l’IA – j’insiste sur le conditionnel – mais si le marché croyait à un taux de chômage de 10 % à cause de l’IA, la chute serait généralisée, car presque toutes les entreprises seraient touchées par une récession. En réalité, c’est l’inverse qui se produit.

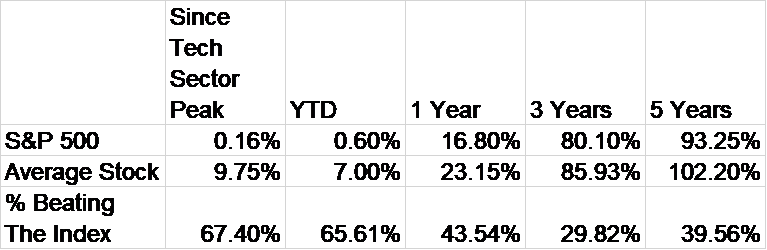

Le secteur technologique a atteint son apogée le 29 octobre et affiche une baisse de 10,2 % sur cette période (jusqu’à vendredi).

Cette situation a pesé sur le S&P 500, dont la pondération était supérieure à 34 % à son plus haut niveau. Le S&P 500 n’a progressé que de 0,2 % depuis, mais il est important de comprendre ce que cela signifie. Si un tiers de l’indice a perdu plus de 10 % depuis fin octobre, le reste a dû progresser de plus de 5 % pour compenser cette perte.

Autrement dit, le marché anticipe peut-être que certaines entreprises seront pénalisées par l’IA, mais il ne semble pas croire qu’elle nuira à l’économie. Si l’IA accroît la productivité, elle sera un facteur de croissance, et non un frein. Ce constat est par ailleurs cohérent avec l’histoire des mutations technologiques.

Au cours des quatre derniers mois, alors que le S&P 500 a stagné, le rendement moyen d’une action de l’indice est de 9,75 %.

Depuis 1990, en moyenne, 47 % des actions composant l’indice ont surperformé ce dernier chaque année.

Or, au cours des quatre derniers mois, plus des deux tiers des actions ont affiché une performance supérieure à celle de l’indice. Les chiffres sur 3 et 5 ans sont également révélateurs : ils montrent que la progression du marché sur ces périodes a été très limitée. Surperformer l’indice ces trois dernières années s’est avéré extrêmement difficile.

Je ne peux pas prédire l’avenir en Iran et, d’une manière générale, je ne pense pas que les investisseurs devraient modifier leur portefeuille en fonction de la géopolitique.

Quelles que soient nos connaissances, je vous garantis que d’autres en savent plus ; nous ne disposons d’aucun avantage nous permettant de prendre une décision éclairée actuellement. Il est bien plus judicieux de se concentrer sur ce que nous savons.

Malgré les nombreuses incertitudes et turbulences de l’année écoulée, l’économie est restée relativement stable. La baisse du rendement des obligations du Trésor à 10 ans sous la barre des 4 % la semaine dernière est certes préoccupante, mais nous avons déjà connu des situations similaires et nous avons évité la récession. Il n’y a pas encore suffisamment d’éléments indiquant un ralentissement pour justifier des modifications de portefeuille. Et comme l’économie continue de croître, les actions ont affiché de bonnes performances au cours de l’année écoulée, notamment si l’on s’est éloigné du S&P 500 et du secteur technologique.

Au moment où j’écris ces lignes, dimanche après-midi, j’ignore comment le marché ouvrira demain, mais je parierais sur une baisse ; il y a toujours des gens qui réagissent sous le coup de l’émotion dans des moments comme celui-ci. Mais ne soyez pas surpris si les actions encaissent bien la chute ; ce n’était pas vraiment une surprise.

C’est le moment de suivre le conseil de Winston Churchill : « Gardez votre calme et continuez ». Et souvenez-vous que nous en savons beaucoup moins que nous le croyons ; cette citation n’est pas de Churchill.*

Cette phrase a été écrite pour une affiche de 1939 et, si elle a été utilisée, ce fut avec parcimonie. Dans un esprit typiquement britannique – courage, mon vieux –, ils ont fait exactement cela, sans avoir besoin d’exhortations écrites.