Joe Calhoun

J’ai vu passer pas mal de commentaires la semaine dernière sur les similitudes entre les événements actuels et ceux du début des années 1970, notamment la guerre du Kippour et l’embargo pétrolier arabe de 1973.

J’ai vécu cette époque, mais je n’ai que de vagues souvenirs de l’embargo, ni de l’inflation d’ailleurs. J’avais 12 ans en 1973 et, même si je suis certain que le prix des cartes de baseball et des bandes dessinées a augmenté, je ne m’en souviens pas. Même lorsqu’on vit l’histoire de près, la mémoire des événements peut diverger de la réalité.

La comparaison avec la situation actuelle semble évidente. Nous avions connu une période de forte inflation à la fin des années 60, mais celle-ci avait fini par se résorber et la situation semblait s’améliorer.

Cependant, le 6 octobre 1973 (Yom Kippour), la Syrie et l’Égypte ont attaqué Israël en représailles à la guerre de 1967. Les États-Unis ont apporté leur soutien à Israël et, en réponse, les pays du Golfe ont imposé un embargo pétrolier aux États-Unis. Le prix du pétrole brut est passé d’environ 3,50 dollars au début de la guerre à plus de 10 dollars à la levée de l’embargo en mars 1974.

Aujourd’hui, comme au début des années 70, le taux d’inflation a baissé après une période de forte hausse, mais n’a pas retrouvé son niveau d’avant l’inflation liée à la COVID-19. Et maintenant, avec le début de la guerre contre l’Iran et la fermeture (provisoire) du détroit d’Ormuz, il semble que nous ayons reproduit l’embargo de 1973.

Je comprends l’attrait de cette analogie, mais il y a un petit problème. L’embargo pétrolier n’a pas été l’élément déclencheur de l’inflation des années 1970. Le prix du pétrole a certes presque triplé après la guerre de 1973 et le début de l’embargo, mais l’inflation augmentait déjà rapidement auparavant.

La variation annuelle du CPI était passée d’environ 6,5 % début 1970 à 3 % à l’été 1972. Mais l’inflation a ensuite progressé et, au début de la guerre, plus d’un an plus tard, la variation annuelle du CPI dépassait déjà les 8 %. Elle a continué d’augmenter jusqu’à atteindre un pic à plus de 12 % à l’automne 1974.

La cause de l’inflation des années 1970 était la même que pour toutes les périodes d’inflation : une mauvaise politique monétaire.

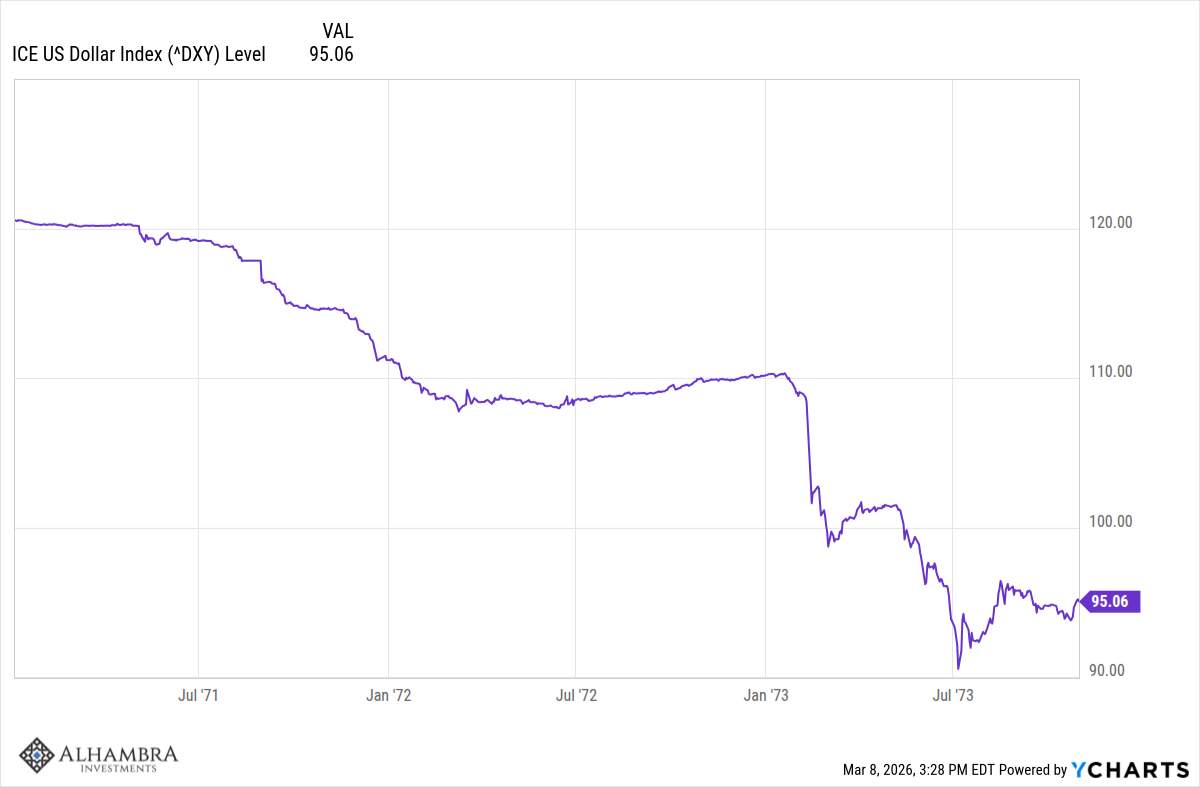

Au début des années 1970, plus précisément, nous étions en train de démanteler le système monétaire de Bretton Woods, en vigueur depuis la fin de la Seconde Guerre mondiale. Début 1971, l’indice du dollar se situait autour de 120, mais au moment de l’ accord de Smithsonian en décembre 1971, il était tombé à 111. Lorsque cet accord s’est effondré début 1973, le dollar a chuté brutalement, atteignant son point le plus bas à l’été 1973, aux alentours de 90, avant le début de la guerre ou de l’embargo pétrolier.

C’est la dévaluation de 25 % du dollar qui a alimenté l’inflation du milieu des années 1970, et non la guerre au Moyen-Orient ou l’embargo pétrolier.

La situation est différente aujourd’hui. L’indice du dollar a clôturé vendredi dernier en baisse d’environ 13 % par rapport à son pic de l’automne 2022. Ce sommet était toutefois survenu après un long marché haussier amorcé en 2011, qui avait vu l’indice passer d’un peu plus de 70 à 114. Le dollar est resté remarquablement stable ces dix dernières années et ne chute pas aujourd’hui comme en 1973.

| Depuis le 27/09/2022 | 1 an | 3 ans | 5 ans | 10 ans | |

| DXY | 13,46% | -4,86% | -6,47% | 7,47% | 1,84% |

Cela ne signifie pas que la récente flambée des prix du pétrole ne se reflétera pas dans les statistiques de l’inflation, ni que l’inflation actuelle soit au niveau souhaité, mais la comparaison avec les années 1970 est fallacieuse – du moins pour l’instant.

Une erreur monétaire future qui relancerait l’inflation est certes possible, et peut-être même probable compte tenu des orientations du gouvernement actuel, mais elle n’est pas certaine et ne s’est pas encore produite.

L’actualité de la semaine dernière place indéniablement la Fed dans une position délicate.

Les flambées des prix du pétrole ont souvent été associées aux récessions par le passé – celle de 1973-1974 en est un parfait exemple – mais l’économie actuelle est moins sensible à ces variations.

Non seulement nous produisons aujourd’hui deux fois plus de pétrole brut, mais nous sommes également bien plus efficaces dans son utilisation.

Cependant, cette flambée des prix a des conséquences économiques. Ce ne sont pas seulement les prix du pétrole et du gaz qui sont touchés. Le blé, le soja et le maïs ont tous augmenté la semaine dernière, probablement parce que le Golfe persique est un important producteur d’engrais et que ce dernier ne peut lui non plus exporter. Le niveau des prix est déjà trop élevé et augmente à un rythme bien supérieur à l’objectif de la Fed. Une nouvelle hausse compliquerait la tâche de la Fed pour baisser davantage ses taux, même en cas de ralentissement économique.

La semaine dernière a également été marquée par des indicateurs économiques préoccupants.

Le rapport sur l’emploi publié vendredi a fait état de 92 000 pertes d’emplois en février, confirmant une série de résultats décevants amorcée au milieu de l’année dernière. L’emploi dans le secteur manufacturier a de nouveau reculé, enregistrant une baisse pendant 23 des 25 derniers mois.

Le taux de chômage a légèrement augmenté pour atteindre 4,4 %, un chiffre historiquement positif, mais qui évolue dans le mauvais sens.

Le salaire horaire moyen a progressé plus que prévu et le taux d’activité a diminué, deux éléments peu surprenants compte tenu du durcissement des politiques d’immigration, mais qui envoient des signaux contradictoires à la Réserve fédérale.

Les ventes au détail, également publiées vendredi, ont reculé de 0,2 % en janvier, poursuivant une tendance à la baisse en glissement annuel amorcée en août dernier. Le repli des ventes automobiles a pesé sur le chiffre global, mais les ventes hors automobiles et carburants n’ont progressé que de 0,2 %. De nombreux analystes ont imputé la faiblesse des ventes automobiles aux conditions météorologiques, ce qui a probablement joué un rôle, mais le rythme des ventes a culminé en mars dernier à près de 18 millions d’unités annualisées, contre 15,8 millions actuellement.

En revanche, les indices ISM des secteurs manufacturier et des services ont tous deux été meilleurs que prévu (bien que la composante prix de l’indice manufacturier ait bondi à 70,5, contre 59 auparavant).

Les suppressions d’emplois signalées par Challenger ont également diminué et les demandes d’allocations chômage restent très faibles. Les marchés ne sont actuellement pas particulièrement préoccupés par l’inflation ni par la croissance.

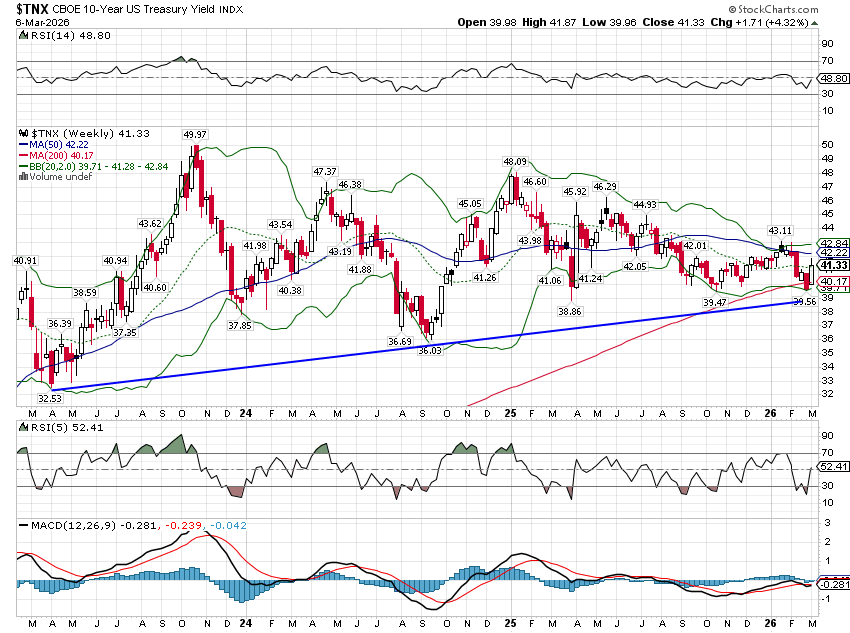

Le rendement nominal à 10 ans a légèrement progressé la semaine dernière, tout comme les anticipations d’inflation, mais ces variations sont restées modestes. Le taux à 10 ans poursuit une légère tendance haussière, tout en restant dans la même fourchette que depuis plusieurs années ; les anticipations de croissance nominale demeurent globalement stables.

On a commencé à observer une légère panique sur les marchés boursiers en fin de semaine dernière, mais quand je dis légère, je veux dire que cette panique risque de s’accentuer dans les prochains jours.

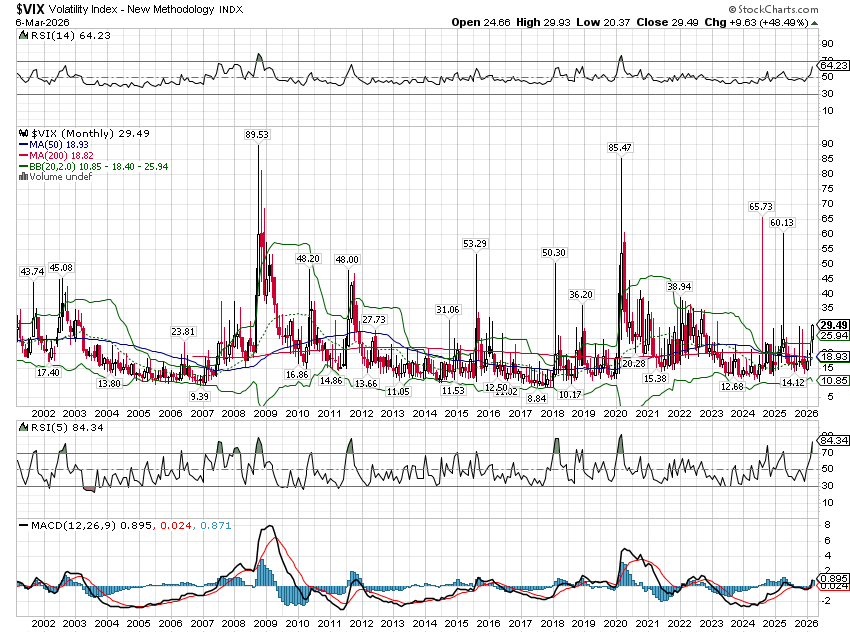

L’indice de volatilité a bondi de près de 50 % la semaine dernière et le cours spot (volatilité du S&P 500 sur les 30 prochains jours) a clôturé à 29,49. Comme vous pouvez le constater ci-dessous, ce niveau est relativement faible par rapport aux données historiques. Et, franchement, une baisse de 2 % du S&P 500 sur la semaine est loin d’être un événement majeur.

Un VIX de 30 indique un niveau de tension que j’associe à une correction boursière et pourrait donc représenter une opportunité d’achat.

Le problème, bien sûr, est que nous ignorons s’il s’agit d’une simple correction ou si la situation va s’aggraver. Pour compliquer encore les choses, même les corrections qui ne constituent pas officiellement des marchés baissiers (-20 % par rapport au sommet) peuvent générer des niveaux de VIX largement supérieurs à 30 (voir 2010, 2011, 2015 et 2018). Les véritables crises, comme celles de 2008 et 2020, produisent des niveaux beaucoup plus élevés.

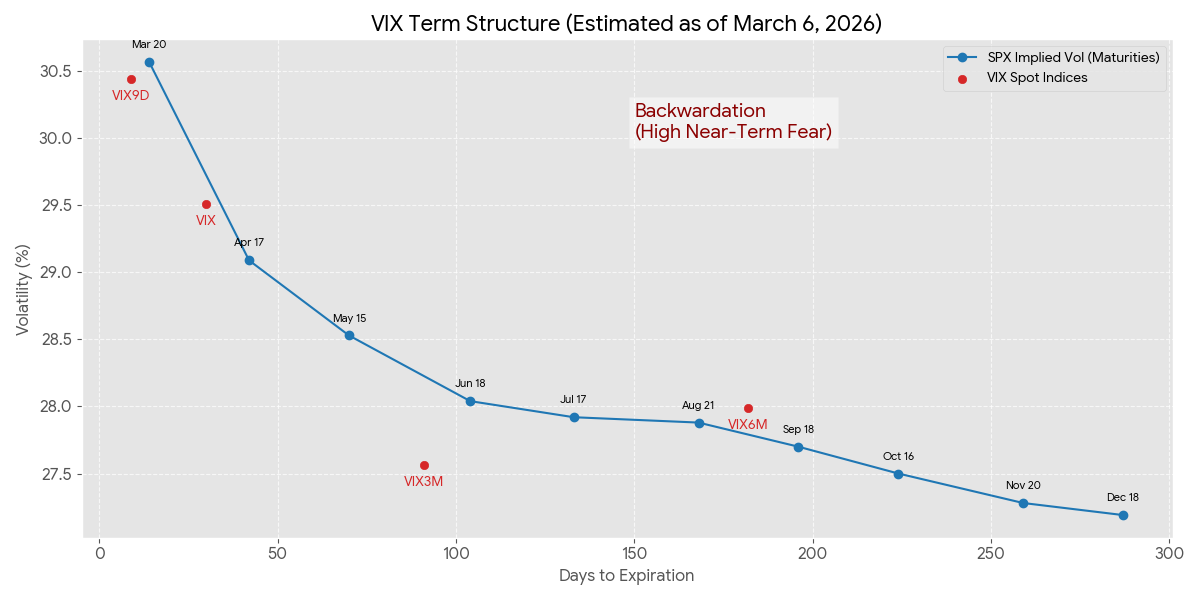

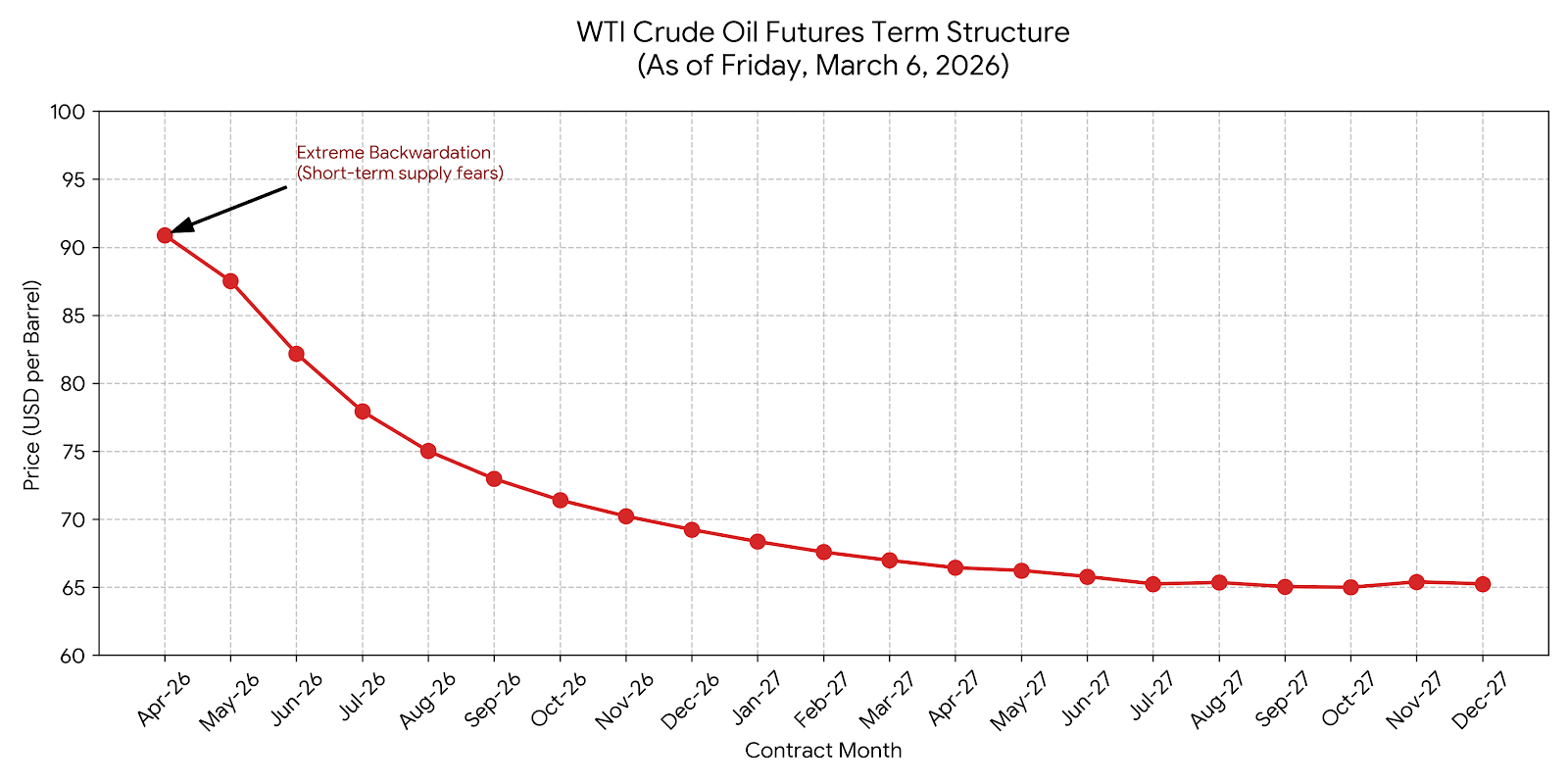

Les effets de la guerre sont également visibles sur le marché à terme du VIX, qui est en situation de déport important – le prix au comptant étant beaucoup plus élevé que celui des mois à venir, ce qui indique une forte demande de protection de couverture à court terme.

On observe la même situation de déport extrême sur le marché du pétrole brut ; les consommateurs sont prêts à payer plus cher pour le pétrole maintenant plutôt que dans trois ou six mois. Le Koweït et les Émirats arabes unis ayant déjà réduit leur production en raison de la fermeture de facto du détroit d’Ormuz (le stockage pose problème), les consommateurs d’énergie s’inquiètent – à juste titre – de l’approvisionnement futur. Ces inquiétudes s’atténuent considérablement d’ici août.

On observe donc des tensions à court terme, mais on s’attend à un apaisement d’ici trois trimestres environ. Cela correspond assez bien à l’historique : les périodes de forte déport sur le marché à terme du pétrole brut sont généralement associées à des baisses ultérieures des prix du pétrole. Plusieurs raisons peuvent expliquer ce phénomène.

- La guerre pourrait prendre fin et les expéditions de pétrole via le détroit pourraient reprendre.

- Les États-Unis sont en mesure de fournir une assurance et une protection efficaces aux pétroliers traversant le détroit.

- Si les prix augmentent suffisamment, cela pourrait provoquer une récession et une destruction de la demande.

Il existe certes d’autres scénarios – certains positifs, d’autres négatifs – mais le seul qui nous préoccupe vraiment est celui où l’Iran parvient à maintenir les détroits fermés et à couper les approvisionnements du Golfe pendant une période prolongée.

Si le VIX franchit la barre des 30 cette semaine, les perspectives, d’après l’historique, sont étonnamment positives. Les rendements après le franchissement de ce seuil sont plutôt bons sur les 6 et 12 mois suivants. Cependant, cela ne signifie pas qu’il faille se précipiter pour acheter des actions si ce seuil est franchi demain (ce qui semble fort probable compte tenu des contrats à terme de dimanche soir). À moins d’une crise de très courte durée, les chances d’une nouvelle baisse sont assez élevées et pourraient être importantes si l’on se fie à l’histoire.

Si vous disposez de capital à investir en actions, il est préférable d’opter pour la méthode d’investissement progressif après un épisode de forte volatilité. Investir un tiers de votre capital lorsque le VIX franchit la barre des 30, un autre tiers à trois mois et le reste six mois plus tard vous permettra d’obtenir des résultats plus stables – et parfois plus rentables. Vous n’atteindrez pas le point le plus bas, mais vous n’exposerez pas non plus la totalité de votre capital à une perte potentiellement importante. Bien sûr, si cette situation se résorbe rapidement et qu’il ne s’agit que d’une correction mineure au sein d’un marché toujours haussier, il serait plus judicieux d’investir la totalité de votre capital dès maintenant. Bonne chance !

Ce que vous devriez faire maintenant dépend de votre situation, mais en général, il vaut mieux privilégier l’achat que la vente. Cependant, comme le montre cet exemple, il est également judicieux de prendre son temps et d’avancer par étapes.

La semaine dernière, j’ai utilisé une « citation » de Winston Churchill pour illustrer que, bien souvent, nous en savons moins que nous le croyons. « Gardez votre calme et continuez » est un bon conseil, mais Churchill ne l’a pas prononcé. Cette semaine, j’ai choisi une autre citation de Churchill, cette fois-ci tout à fait authentique.

Churchill fait manifestement référence à cette citation de George Santayana tirée de La Vie de la Raison :

« Ceux qui ne peuvent se souvenir du passé sont condamnés à le répéter. »

Il cite mal – ce qui est drôle vu qu’il parlait de mémoire – mais le sens n’en a pas changé.

Je consacre une grande partie de mon temps à étudier le passé, notamment en ce qui concerne les marchés et les investissements. On y trouve toujours des parallèles avec le présent, et observer comment les investisseurs ont réagi aux événements passés peut être instructif : au fond, les gens ne changent pas. L’avenir n’est jamais une réplique exacte du passé, mais comme le disait Twain, il y a souvent des similitudes.

La citation de Twain me semble particulièrement pertinente aujourd’hui, car elle est tirée de son livre * L’Âge doré : un conte d’aujourd’hui* . Si vous pensez que la spéculation, les jeux de hasard, la cupidité et la corruption gouvernementale sont des phénomènes propres à notre époque, procurez-vous ce livre. La citation que j’ai utilisée, comme vous l’aurez sans doute deviné, n’est pas la citation originale. La version originale est bien meilleure, à mon avis.

« L’histoire ne se répète jamais, mais les combinaisons kaléidoscopiques du présent représenté semblent souvent être construites à partir des fragments brisés de légendes antiques. »

Il y a une raison pour laquelle nous continuons à citer cet homme.