Les prix des carburants montent en flèche partout dans le monde :

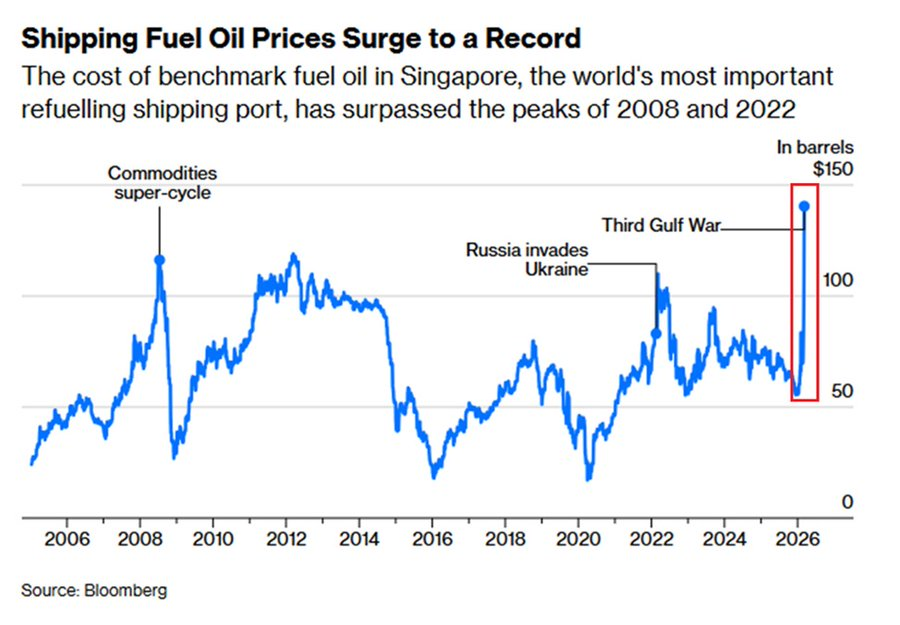

À Singapour, premier port de ravitaillement au monde, le prix du fioul a atteint le niveau record de 140 dollars le baril.

Cela représente une hausse de +146 % depuis le début de l’année.

Les prix ont désormais dépassé les pics atteints lors de la crise financière de 2008 et de la crise énergétique de 2022.

À Fujairah, un port de ravitaillement clé des Émirats arabes unis situé juste à l’extérieur du détroit d’Ormuz, les prix atteignent environ 160 dollars, certains types de carburant se négociant jusqu’à 175 dollars le baril.

À titre de comparaison, le pétrole brut WTI se négocie à environ 195 dollars, ce qui signifie que le fioul domestique a une prime de +40 % à +75 % par rapport au pétrole brut.

En règle générale, les prix du fioul suivent ceux du pétrole brut, majorés d’une petite prime pour couvrir les coûts de raffinage, mais cette corrélation est aujourd’hui totalement rompue.

La flambée des prix du fioul va exercer une pression extrême sur l’économie mondiale au fur et a mesure de sa transmission.

La rupture du lien entre le pétrole brut et le fioul n’est pas un problème de raffinage, mais de distribution.

Singapour : 140 $. Fujairah : 160-175 $. WTI : environ 195 $. Le fait que le fioul se négocie avec une prime de 40 à 75 % par rapport au pétrole brut illustre parfaitement ce que le marché a compris : le problème n’est pas l’approvisionnement en pétrole brut, mais son transport vers les destinations d’utilisation .

Voici à quoi ressemble la troisième semaine lorsque le système logistique n’est pas encore saturé. Environ 400 navires sont toujours en attente au large d’Ormuz. Les capacités de stockage sont saturées. Les producteurs réduisent leur production faute de débouchés.

L’écart entre le prix du pétrole brut et celui du carburant livré n’est pas une anomalie de marché.

Il s’agit du coût d’un problème de coordination non résolu, mesuré en dollars par baril, par jour et par navire immobilisé.

Le brut est là, ils ‘accumule mais il ne voyage pas! La semaine prochaine sera cruciale.

La crise majeure du détroit d’Ormuz a provoqué un quasi-blocage du passage maritime stratégique.

Le système n’est pas encore totalement saturé, mais on approche du point critique. Environ 400 navires (principalement des pétroliers et tankers) restent en attente au large (côté golfe d’Oman ou océan Indien), sans pouvoir entrer dans le Golfe persique ou en sortir normalement. Les capacités de stockage terrestres (tanks dans les pays du Golfe : Arabie saoudite, Émirats, etc.) sont déjà saturées ce qui force les producteurs (pays OPEP du Golfe) doivent réduire leur production car ils n’ont plus de place où stocker le pétrole extrait.

L’écart de prix (brut vs carburant livré) n’est pas une simple spéculation : il reflète le coût réel du chaos logistique (navires immobilisés = frais quotidiens énormes : équipages, assurances war risk exorbitantes, pertes d’opportunité, etc.). Ce coût se mesure en dollars par baril, par jour, par navire bloqué.

C’est le coût de l’impasse diplomatique, militaire : il s’accumule exponentiellement.

Semaine 4 ce sera le point de point de non-retour avec ruptures de contrats, engagements financiers (financements de cargaisons, lettres de crédit, assurances) qui sautent, faillites en chaîne possibles dans la chaîne logistique pétrolière.

En résumé : on est dans la phase où le blocage passe d’une perturbation «gérable» à une crise systémique avec effets en cascade sur l’économie mondiale.

Cette analyse met en avant :

- La non-linéarité des crises : les trois premières semaines créent un goulet d’étranglement progressif ; la quatrième déclenche l’effondrement (rupture des financements, panique sur les marchés).

- Le coût caché : l’écart de prix n’est pas une « anomalie », mais la matérialisation monétaire d’un problème de coordination géopolitique non résolu.

- Si rien n’est fait -escorte militaire massive, corridor sécurisé, désescalade-, le système bascule dans le chaos avec pénuries localisées, flambée des prix carburants, choc industriel en Europe/Asie).

Chaque jour, chaque navire bloqué ajoute une couche à cette facture , exprimée en dollars par baril et par jour d’attente.

Les couts s’accumulent pendant les deux premières semaines, puis explose à partir de la troisième. Les stocks flottants (pétrole déjà chargé mais coincé en mer) atteignent des niveaux records, estimés à plusieurs centaines de millions de barils. Les tankers ne peuvent ni décharger ni repartir.

Les raffineries asiatiques (Inde, Chine, Corée, Japon), principales clientes du brut moyen-oriental, commencent à puiser dans leurs réserves stratégiques ou à se tourner vers des sources plus lointaines et plus chères (États-Unis, mer du Nord, Afrique de l’Ouest).

La semaine prochaine – la quatrième – marquera probablement le point de non-retour.

Le marché passera alors d’une crise de prix à une crise de disponibilité physique pour certains pays importateurs nets.

EN PRIME

L’Iran a autorisé le passage du premier pétrolier dans le détroit d’Ormuz après que la cargaison ait été payée en yuans chinois.

Le pétrolier Aframax Karachi, transportant du pétrole brut Das en provenance d’Abu Dhabi, a traversé le détroit en toute sécurité grâce à son système AIS actif, devenant ainsi le premier pétrolier non iranien à le faire aujourd’hui sans incident, en route vers le Pakistan.