Ceux qui me suivent reconnaitront dans ce travail exceptionnel d’Hussman beaucoup d’idées qui me servent de guide pour analyser le fameux TOUT; et ce alors meme qu’Hussman utilise des outils intellectuels très différents des miens.

Quand on essaie d’isoler un élément, on s’aperçoit qu’il est lié à tout le reste dans l’univers.

– John Muir, naturaliste et écrivain américain d’origine écossaise

Quand on pense au mot « équilibre », toute une gamme de significations peuvent nous venir à l’esprit.

« L’offre est égale à la demande. » (Équilibre du march

« La somme des déficits et des excédents est égale à zéro. » (Identité comptable)

« Les choses sont temporairement stables, sans impulsion à changer. » (État stationnaire)

« À chaque action correspond une réaction égale et opposée. » (Troisième loi de Newton)

« La nature tient une comptabilité parfaite. Ce qui change d’un côté est compensé de l’autre. Chaque variation de rotation, de charge et de quantité de mouvement en un point est exactement compensée ailleurs, de sorte que les totaux ne changent jamais. » (Loi de conservation)

« Rien ne se perd, rien ne se crée, tout se transforme. » (Maxime de Lavoisier)

Le mot « équilibre » nous invite à reconnaître que rien n’existe isolément . Sujet et objet sont les deux faces d’une même pièce ; leur interaction constitue un phénomène unique.

Même à l’échelle cosmique, si l’on considère la polarisation de deux photons intriqués, le spin de deux électrons ou l’état de deux qubits dans un ordinateur quantique, on constate que la mesure de l’un détermine instantanément le résultat corrélé pour l’autre, même à des distances considérables, sans qu’aucun signal ne soit émis. Bien qu’il n’existe aucune limite théorique à l’intrication, la distance record mesurée à ce jour l’a été entre deux photons intriqués – séparés par 1 200 kilomètres – ce qui est plutôt impressionnant.

Tout cela peut paraître très abstrait, mais nous pouvons constater que les mécanismes de « l’équilibre » imprègnent même les aspects les plus ordinaires de la vie quotidienne.

Au niveau le plus élémentaire, par exemple, nous comprenons qu’un acheteur ne peut pas « injecter » des fonds sur le marché sans qu’un vendeur ne les « retire » du marché. Chaque action achetée correspond à une action vendue (ou émise) par un autre acheteur. L’acheteur, le vendeur et le marché sont indissociables ; leur interaction forme un seul et même phénomène. Parler de « flux de trésorerie entrant sur le marché » revient à parler du bruit d’une seule main qui applaudit.

Ce mois-ci, nous examinerons divers exemples d’équilibre, tous directement liés à la conjoncture économique et aux conditions de marché actuelles. Nous commencerons par analyser l’équilibre particulièrement déséquilibré qui s’est instauré dans différents secteurs de l’économie. Cet équilibre permet de mieux comprendre le niveau record des profits des entreprises ces dernières années, même si la répartition de ces profits est davantage liée aux innovations et aux secteurs d’activité dominants à un moment donné.

Ensuite, nous examinerons l’équilibre sur les marchés de valeurs mobilières : pourquoi les prix fluctuent, ce que signifient réellement les « flux » et comment les fondamentaux, l’information et les convictions des investisseurs interagissent pour déterminer les prix et le volume des transactions.

Nous examinerons ensuite l’insensibilité actuelle des investisseurs aux valorisations, et quels aspects de la bulle spéculative actuelle peuvent et ne peuvent pas être bien expliqués par des « flux de capitaux » passifs.

Enfin, nous partagerons quelques perspectives, ancrées dans la théorie financière, qui permettent de comprendre comment les entreprises « glamour » acquièrent une capitalisation boursière, ainsi que les croyances qui sous-tendent la « bulle dans la bulle » que nous avons observée dans le secteur des technologies de l’information ces dernières années.

Nous allons faire plus de calculs que d’habitude, car les équations imposent une discipline, nous permettant d’échapper au piège des suppositions implicites et des arguments verbaux, souvent très convaincants. Si vous vous sentez déjà à bout, ne vous inquiétez pas : renseignez- vous simplement sur les aspects mathématiques et sachez qu’ils sont là pour étayer une analyse systématique, afin d’éviter de nous enliser. Gardez également à l’esprit que les différents modèles sont là pour nous éclairer ; il n’est pas nécessaire d’y croire ou de les prendre au pied de la lettre. La carte n’est pas le territoire. Le doigt pointé vers la lune n’est pas la lune. Ce ne sont que des outils pour parvenir à des conclusions qui nous aident à comprendre l’économie, les marchés financiers et la réalité telle qu’elle est.

Bénéfices des entreprises et déficits des ménages

L’une des caractéristiques marquantes de l’état actuel de l’économie américaine est le fossé frappant entre la prospérité et la rentabilité des entreprises, d’une part, et la situation financière de plus en plus précaire des familles de travailleurs qui dépendent des salaires, d’autre part.

La discussion ci-dessous approfondit le commentaire de janvier, qui portait sur l’équilibre reliant les profits records des entreprises – directement et en tant qu’identité comptable – aux déficits correspondants des ménages et des administrations publiques (voir « Comment la bulle manipule le temps »). Comprendre les causes et les conditions qui ont permis à ces profits records de se manifester nous permettra d’être mieux préparés et moins surpris par les changements à venir.

Réfléchir en termes d’équilibre permet de comprendre précisément pourquoi et comment les profits des entreprises ont atteint une part record du PIB ces dernières décennies. La raison n’en est pas la croissance économique, mais plutôt l’amélioration de la productivité. Depuis 2000, la croissance du PIB réel américain a été la plus faible de son histoire sur 25 ans, malgré de profondes mutations technologiques. L’impact principal de la technologie n’a pas été d’accroître la croissance économique, mais d’accentuer les inégalités de richesse. Ce phénomène est si frappant qu’une fois constaté, il est impossible de l’ignorer : les déficits d’un secteur se traduisent toujours par des excédents dans un autre.

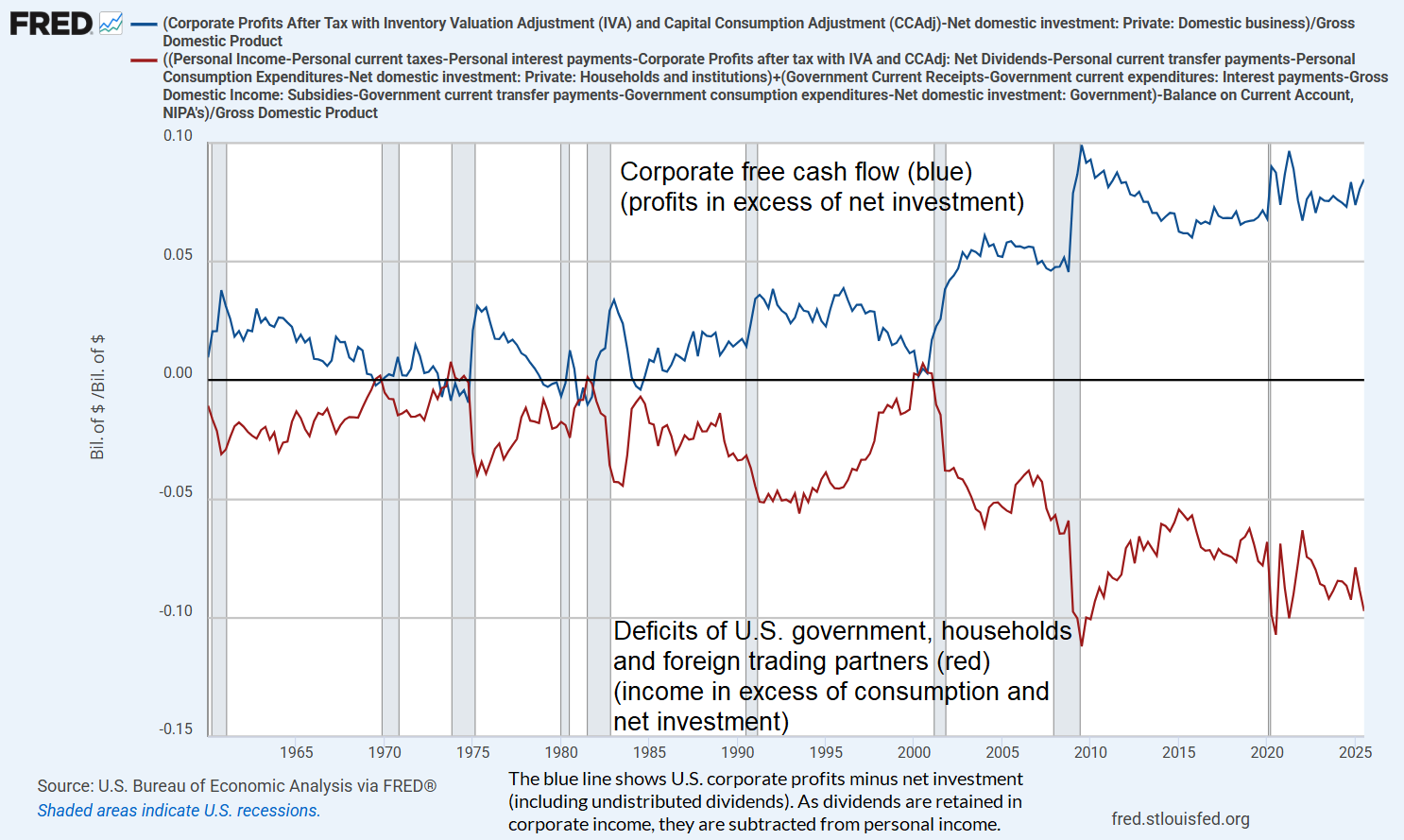

Le graphique ci-dessous illustre en bleu les profits des entreprises excédant l’investissement net, et en rouge le déficit inverse des autres secteurs, principalement les ménages et le gouvernement américain. Les deux courbes sont identiques, à l’exception d’une infime différence statistique et de valeurs non significatives (FRED ne permet que 15 séries par graphique).

Étant donné que les 10 % des ménages américains les plus riches détiennent 87 % des actions et des parts de fonds communs de placement américains, 87 % des actifs de prêt (indirectement via des créances sur les banques et autres intermédiaires) et 79 % des titres de créance (Données : Comptes financiers de distribution de la Réserve fédérale ), cette trajectoire illustre le déséquilibre croissant de l’économie américaine : nous constatons que les ménages ordinaires sont en difficulté, avec des revenus salariaux représentant la part la plus faible du PIB de l’histoire, tandis que les profits des entreprises et la part de la richesse détenue par les 10 %, 1 % et 0,01 % des ménages les plus riches atteignent des niveaux extrêmes sans précédent.

Oui, c’est un équilibre, mais un équilibre absurde.

Et c’est aussi un choix politique . Le fait est que les bénéfices des entreprises et les gains financiers – nouveaux revenus, argent neuf, richesse accrue pour les bénéficiaires – sont imposés à des taux combinés bien inférieurs à ceux des salaires. De fait, nombre des ménages les plus aisés perçoivent l’essentiel de leur rémunération en actions, la dilution étant compensée par les rachats d’actions (qui évitent l’imposition des dividendes). Ils empruntent en utilisant ces actions comme garantie pour consommer, tandis que les gains peuvent être différés presque indéfiniment, rendant la valeur actuelle nette de l’impôt futur proche de zéro.

On pourrait arguer qu’une faible imposition du « capital » financier (actions et obligations) encourage l’investissement productif (investissement physique – le « I » de l’équation du PIB), mais cette approche est terriblement indirecte. Il serait plus efficace et moins perturbateur d’égaliser les taux d’imposition combinés entre les salaires et les revenus financiers, tout en élargissant l’assiette des cotisations sociales, en abaissant les taux de ces cotisations et en utilisant des crédits d’impôt à l’investissement et l’amortissement accéléré pour soutenir directement l’investissement productif réel.

En égalisant les « taux d’imposition combinés », j’entends d’une part l’impact cumulé de l’impôt sur les sociétés et des taxes sur les rendements des investissements (dividendes et plus-values), et d’autre part l’impact cumulé de l’impôt sur le revenu des salaires et des charges sociales. On supprime la distorsion en imposant un dollar de revenu comme un dollar de revenu, quelle que soit sa source, plutôt que de pénaliser les salaires. Élargir l’assiette fiscale permet également de baisser les taux. On encourage ainsi directement l’investissement et l’innovation.

Parallèlement, on observe la persistance de vastes « monopoles naturels » – des entreprises qui profitent des effets de réseau et de l’hyperscale (un bien public non rémunéré créé par les clients mêmes qui constituent les nœuds du réseau). De même, des outils comme l’IA peuvent s’avérer extrêmement utiles, mais ils sont conçus en exploitant le travail, les recherches et les écrits accessibles au public d’innombrables personnes non rémunérées, et l’amélioration de la productivité permise par ces technologies peut se faire au prix de la suppression d’emplois. Ces personnes doivent néanmoins subvenir à leurs besoins essentiels : se nourrir, faire vivre leur famille, préparer leur retraite et se soigner. Elles contractent donc des dettes ou reçoivent des aides sociales financées par les dettes publiques, autant de charges qui s’accumulent au sein des ménages les plus aisés.

Ma proposition consisterait à taxer la part des recettes des entreprises qui s’apparente à une « rente de domination » sans favoriser l’emploi ni l’investissement. À titre d’exemple, on pourrait calculer la valeur ajoutée brute, moins un abattement par employé pour les salaires versés (plafonné, par exemple, à 150 000 $ par personne), moins un abattement pour rendement normal (un rendement de référence courant multiplié par le capital investi et les dépenses de R&D réels de l’entreprise). Ainsi, même si tout le travail humain était un jour remplacé par les grille-pain robotisés à intelligence artificielle d’une seule entreprise, l’humanité ne serait pas contrainte d’emprunter auprès du propriétaire de l’entreprise pour consommer sa production.

Tout ceci est une question de choix . Accorder un avantage fiscal à une activité ou à une forme de revenu donnée augmente les recettes fiscales, y compris pour les plus fortunés. À l’inverse, créer une pénalité fiscale les diminue, affectant notamment les salaires des familles qui travaillent. Il ne s’agit pas ici de dénigrer qui que ce soit, mais simplement de constater ce constat. Nous pouvons tout à fait faire des choix politiques qui traitent chaque dollar de revenu comme un dollar de revenu, quelle que soit sa source, tout en encourageant l’investissement productif, la formation de capital, la création d’emplois et l’innovation.

Nous ne pourrons comprendre la situation sous-jacente de l’économie américaine que si nous comprenons l’équilibre que nous avons permis, voire encouragé, au cours des dernières décennies.

Le revenu total et la production totale sont égaux, mais répartis de manières très différentes.

Il existe deux manières de calculer le produit intérieur brut (PIB), soit la valeur de la production économique d’un pays. La première consiste à additionner la valeur de tous les biens et services produits par l’économie (qu’ils soient destinés à la consommation, à l’investissement ou même à des stocks invendus). La seconde consiste à additionner tous les revenus perçus par chaque secteur de l’économie, y compris les consommateurs, les entreprises, l’État et, dans une économie ouverte, les partenaires commerciaux étrangers qui nous vendent des biens et des services. Hormis une légère différence statistique, ces deux définitions de l’activité économique – celle de la production et celle du revenu – sont équivalentes.

Supposons que les familles actives contribuent à la production totale de l’économie, mais que leurs salaires soient insuffisants pour couvrir leurs besoins essentiels : consommation, dépenses de subsistance, soins de santé et retraite. Pour ces familles (environ 90 % des citoyens américains), les dépenses de consommation et d’investissement net sont supérieures aux revenus. Elles financent ce déficit soit en contractant des dettes (prêts à la consommation, dettes de cartes de crédit, emprunts hypothécaires), soit en recevant des aides publiques (sécurité sociale, assurance-maladie, aide médicale, programme d’aide alimentaire SNAP et autres transferts, qui représentent environ les deux tiers des dépenses fédérales). En cas de déficit public, l’État finance ces transferts en émettant ses propres titres de créance, tels que des bons du Trésor et des instruments monétaires.

Il est donc nécessairement vrai, à l’équilibre, que les autres secteurs ont perçu un revenu supérieur à leurs dépenses de consommation et d’investissement net. Pourquoi ? Parce que, selon les deux définitions identiques du PIB, le revenu total est égal à la production totale (consommation et investissement net, y compris les stocks, qu’ils soient intentionnels ou non). Si un secteur enregistre un déficit, les autres doivent nécessairement dégager un excédent.

Comme nous l’avons vu dans notre commentaire de janvier , le résultat des deux dernières décennies est que les 10 % des ménages américains les plus riches ont accumulé de manière constante une somme considérable d’« épargne », qui prend principalement la forme de nouvelles obligations émises par l’État et 90 % des ménages américains . L’économie américaine repose littéralement sur les familles qui travaillent et sur les transferts sociaux fédéraux qui comblent l’écart entre les revenus et les dépenses des ménages.

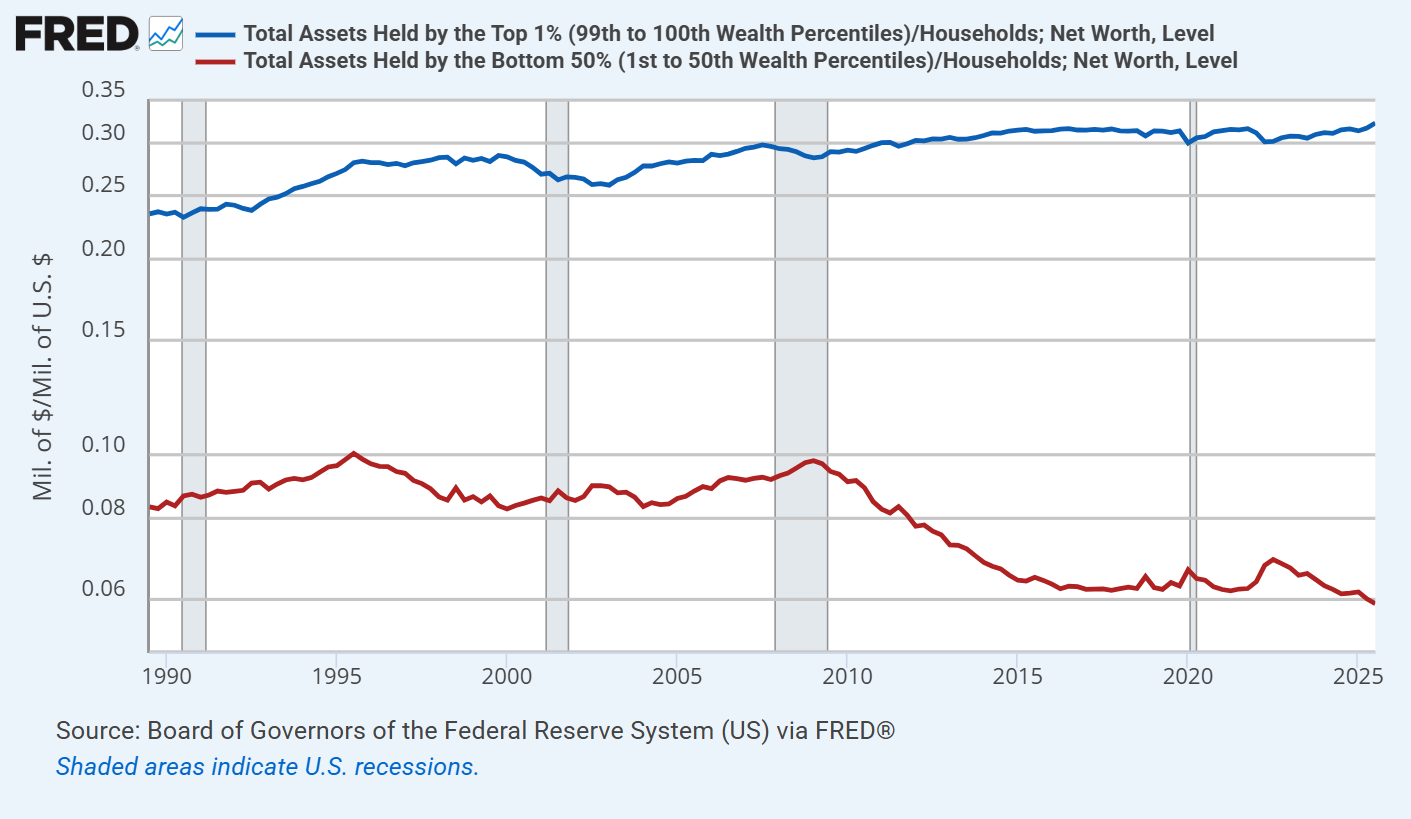

Le graphique ci-dessous présente le patrimoine total des 1 % des ménages américains les plus riches, comparé à celui des 50 % des ménages américains les plus pauvres, le tout exprimé en pourcentage du patrimoine net total des ménages américains.

Lorsqu’on examine attentivement l’interdépendance des choses, on constate que les nouvelles « épargnes » de l’économie américaine prennent toujours la forme d’ instruments financiers émis pour financer des « déficits » similaires . Bien que ces nouveaux instruments puissent inclure des actions nouvellement émises, le fait est que l’émission nette d’actions américaines a en réalité été légèrement négative au cours des 20 dernières années, ce qui signifie que les « nouvelles épargnes » ne se sont pas traduites par des actions.

Depuis 2000, la hausse de la capitalisation boursière américaine s’explique presque exclusivement par deux facteurs : la croissance des fondamentaux et, surtout, la hausse des multiples de valorisation, et non par la création de nouvelles actions. Ce qui a explosé, c’est l’encours de la dette des ménages et de l’État. Cette augmentation est due au fait que nos choix politiques tolèrent, voire encouragent, une forte disparité des revenus entre les plus riches et les plus pauvres. C’est un fait.

Le déficit d’un secteur se traduit par un excédent pour les autres, et les dettes d’un secteur deviennent des actifs pour les autres. Ce n’est pas qu’une théorie, c’est une identité comptable.

Oui, les bénéfices des entreprises et les flux de trésorerie disponibles atteignent des niveaux records. Ces niveaux records s’expliquent par le déficit public massif, tant au niveau de l’État que des ménages et des partenaires commerciaux étrangers. La répartition des bénéfices des entreprises reflète indéniablement la rareté des ressources, l’innovation et, surtout ces dernières années, les effets de réseau « hyperscale », où certaines entreprises dominent leur secteur. Le niveau des bénéfices, cependant, présente un déséquilibre sectoriel.

Cet énorme déséquilibre national entre les « nantis » et les « démunis » fait que les « nantis » accumulent les dettes financières des « démunis ». C’est ainsi que ce château de cartes tient bon.

Ni le gouvernement ni le ménage américain moyen ne perçoivent des revenus suffisants pour couvrir leurs dépenses. La majeure partie des dépenses fédérales vise à compenser le fait que, globalement, les ménages américains ne gagnent pas assez pour financer leurs besoins essentiels tels que la santé et la retraite. Dans une large mesure, le déficit global reflète une même dynamique sous-jacente. D’un point de vue comptable, les profits records des entreprises sont le reflet de cette dynamique.

– John P. Hussman, Ph.D., Un équilibre instable , 28 octobre 2025

La suite sur https://www.hussmanfunds.com/comment/mc260314/