Joe Calhoun

Comment les États-Unis peuvent-ils rouvrir le détroit d’Ormuz ?

C’est la question à un million de dollars pour les investisseurs aujourd’hui, et l’administration Trump n’a jusqu’à présent aucune réponse, si ce n’est de demander de l’aide à d’autres pays , ce qu’elle aurait probablement dû faire avant de se lancer dans cette aventure .

Bien que les pays asiatiques et européens aient certainement intérêt à ce que le détroit soit rouvert et que le pétrole circule à nouveau – ils consomment beaucoup plus de pétrole et de gaz de la région que les États-Unis –, aucun ne s’est encore manifesté.

Et pour cause.

Le président Trump a appelé la Chine, la Grande-Bretagne, la France, le Japon et la Corée du Sud à envoyer des navires pour aider à la réouverture du détroit, mais il y a une raison pour laquelle nous n’avons pas encore engagé notre propre marine. Naviguer dans le détroit actuellement ne fait qu’offrir davantage de cibles à l’Iran. Sa réouverture nécessitera probablement un déploiement militaire américain sur le sol iranien ou une révolution, deux scénarios qui ne semblent pas imminents.

Lorsque ce conflit a débuté il y a quelques semaines, j’ai affirmé que sa durée serait déterminante pour les marchés, à condition toutefois qu’il entrave l’approvisionnement en pétrole des autres pays producteurs du Golfe. Je l’ai dit car il était de notoriété publique que la réponse probable de l’Iran à une attaque menaçant son régime serait la fermeture du détroit.

J’ai passé huit ans dans la marine américaine, principalement à l’arrière d’un sous-marin (à la salle des machines), et même moi, je le savais. Je supposais que l’administration Trump le savait également et, d’après le Wall Street Journal, c’était le cas, mais ils ont agi malgré tout. Je n’en sais pas plus que n’importe quel autre observateur extérieur, mais je ne vois pas de solution rapide à ce problème sans une bonne dose de chance.

Les marchés ont réagi à l’annonce de la guerre, mais de façon plutôt modérée jusqu’à présent.

Le S&P 500 a reculé d’un peu plus de 5 % par rapport à son plus haut de janvier, ce qui, historiquement, se produit en moyenne deux fois par an. Une correction de 10 % (inférieure aux 20 % qui caractérisent un marché baissier) survient en moyenne une fois par an. La dernière remonte à presque exactement un an, le jour de la Libération : une chute des cours qui n’a été évitée de justesse par un retournement de situation en séance le 7 avril, lorsque le président Trump a suspendu les droits de douane. Entre le plus haut et le plus bas de clôture, cette correction a totalisé 17,6 %. Nous avons également connu une correction de 10 % fin 2023 et un marché baissier en 2022.

Nous ignorons combien de temps cela durera et quelles en seront les conséquences imprévues, mais nous savons que, par le passé, les guerres n’ont pas entraîné de chute des marchés pendant toute la durée du conflit. En réalité, les corrections boursières liées aux conflits militaires ne diffèrent guère, voire pas du tout, des corrections dues à d’autres causes. Pour les investisseurs, il est probablement préférable de se concentrer sur les conditions attendues à la fin d’une correction plutôt que sur l’actualité en provenance d’Iran. De nombreux indicateurs permettent d’observer et de comparer les corrections et les marchés baissiers passés. Ce que nous observons actuellement est une correction – ou un marché baissier – qui ne semble pas encore terminée.

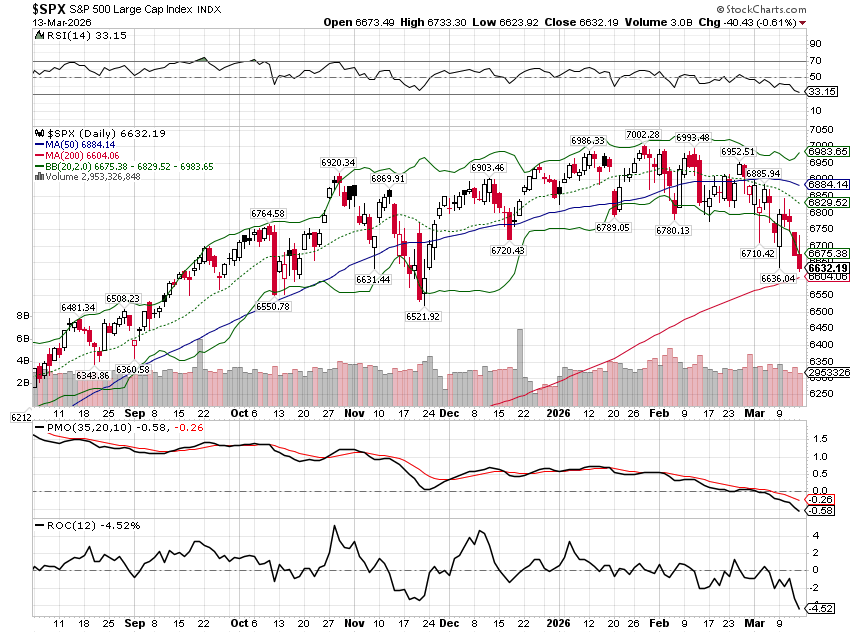

L’indicateur le plus simple d’une correction ou d’un marché baissier est le passage de l’indice sous sa moyenne mobile à 200 jours.

L’histoire récente le confirme, mais on peut remonter plus loin dans le temps. Le S&P 500 a connu des corrections/marchés baissiers en 2015/16, 2018/19, 2020, 2022, 2023 et 2025, et il est passé sous sa moyenne mobile à 200 jours à chaque fois. Une baisse supplémentaire après un tel passage n’est pas systématique, mais elle est plus probable compte tenu de la popularité de cet indicateur comme signal de vente. Le S&P 500 a clôturé vendredi dernier à 6 632,19, juste au-dessus de sa moyenne mobile à 200 jours (6 604,06). Nous n’en sommes pas encore là.

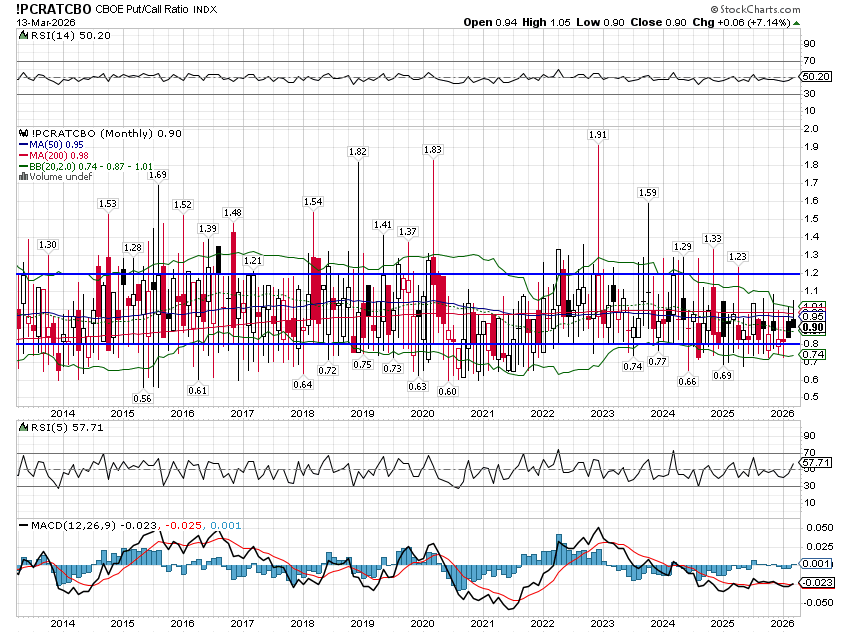

Les prochains indicateurs à surveiller se trouvent sur le marché des options. Généralement, l’activité sur ce marché se concentre sur les options d’achat (paris sur la hausse du sous-jacent) car le marché est généralement haussier.

Lors des corrections ou des marchés baissiers, les options de vente sont très demandées : les investisseurs cherchent à se couvrir contre leurs gains antérieurs et les spéculateurs à profiter de la baisse. On observe ce phénomène dans le ratio options de vente/options d’achat. L’idéal est une demande largement supérieure d’options de vente par rapport aux options d’achat ; le ratio devrait être supérieur à un (indice et actions). En période de correction, on souhaite généralement que ce ratio dépasse 1,2 et, en période de marché baissier, il peut être beaucoup plus élevé. Au plus bas du marché baissier de 2022, ce ratio a atteint 1,91. Aujourd’hui, il est à 0,90. Nous n’y sommes pas encore.

Il existe d’autres ratios put/call, comme ceux basés uniquement sur l’indice ou uniquement sur les actions, mais ils affichent des résultats tout aussi rassurants. Si une véritable correction ou un marché baissier devait se produire, la peur actuelle ne permettrait pas d’atteindre un point bas. Nous n’en sommes pas encore là.

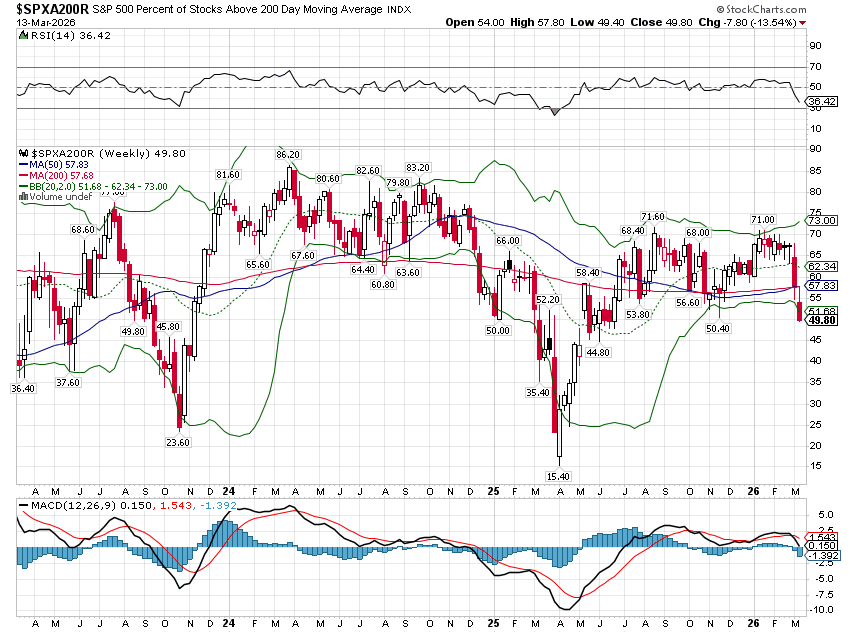

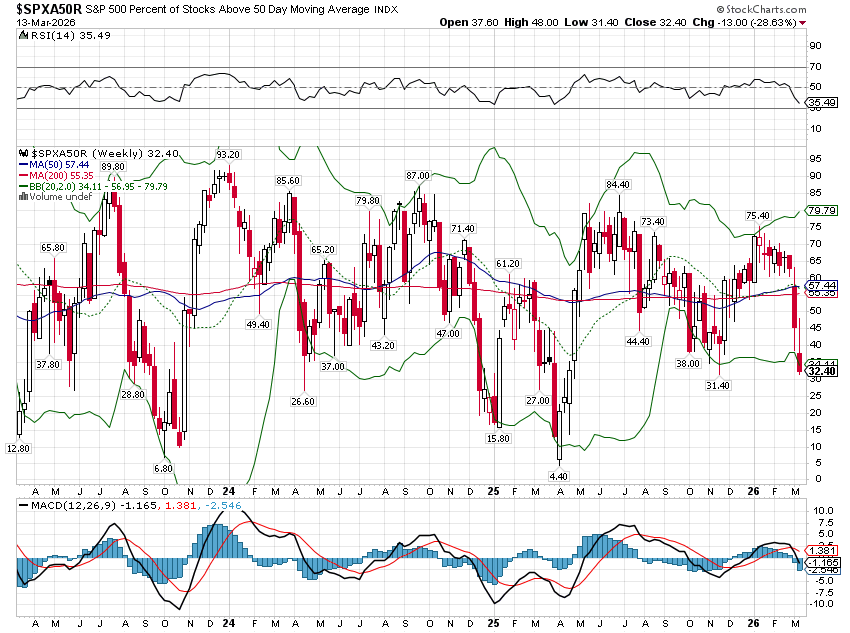

Notre prochain indicateur est le pourcentage d’actions de l’indice qui se négocient au-dessus de leurs moyennes mobiles à 50 et 200 jours.

En période de marché baissier, la quasi-totalité des actions se négocient en dessous de ces deux moyennes.

Lors d’une correction, la quasi-totalité se négocie en dessous de sa moyenne mobile à 50 jours, mais un pourcentage significatif reste au-dessus de celle à 200 jours. Lors de la correction de 2023, ce pourcentage a chuté à 6,8 % et à 4,4 % en 2025. Aujourd’hui, il s’élève à 32,4 %.

Lors de la correction de 2023, 23,6 % des actions étaient encore au-dessus de leur moyenne mobile à 200 jours au plus bas. La correction de 2025, plus marquée, a vu ce pourcentage chuter à 15,4 %. Aujourd’hui, le pourcentage d’actions au-dessus de leur moyenne mobile à 200 jours atteint 49,8 %. Nous n’y sommes pas encore.

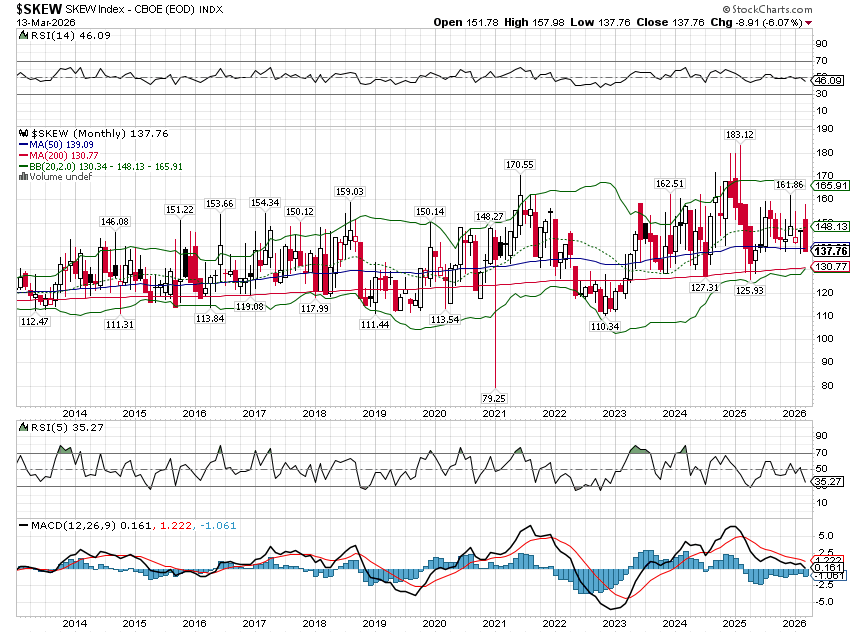

Un autre indicateur intéressant est l’indice Skew, similaire à l’indice de volatilité (VIX).

La différence réside dans le fait que le VIX mesure la volatilité implicite des options à parité, tandis que l’indice Skew mesure la volatilité implicite des options hors de la monnaie ; autrement dit, il s’agit d’une mesure du risque extrême, la probabilité d’un cygne noir.

L’indice Skew oscille généralement entre 100 et 150. Les marchés ont tendance à atteindre leurs sommets lorsque l’indice est élevé et leurs creux lorsqu’il est bas. Les creux récents des marchés baissiers se sont situés aux alentours de 110, et les sommets récents des marchés haussiers entre 160 et 180. Les corrections récentes ont vu l’indice chuter entre 125 et 130, mais il convient d’être prudent, car l’indice lui-même est en hausse – avec des sommets et des creux de plus en plus élevés – depuis le marché baissier de 2000-2002. L’indice a clôturé vendredi à 137,76. Nous n’y sommes pas encore.

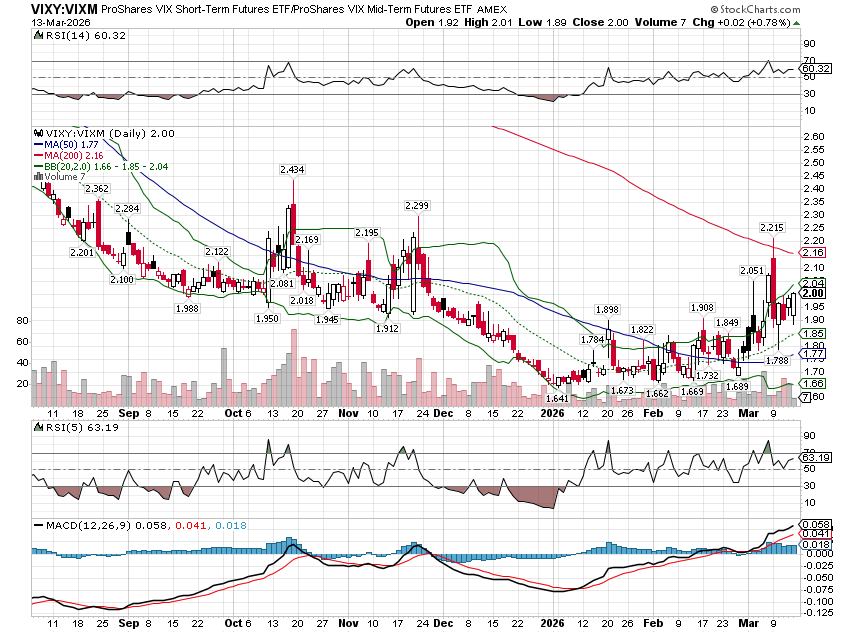

Nous pouvons également examiner la structure par terme du VIX, comme nous l’avons fait la semaine dernière ; les contrats à terme sur le VIX restent fortement déportés, ce qui indique une forte demande de protection à court terme.

Pour visualiser cela facilement, utilisez le ratio entre les contrats à terme sur le VIX à court terme et ceux à moyen terme, calcul possible grâce à deux ETF : VIXY et VIXM. Lorsque ce ratio augmente, les contrats à terme à court terme progressent par rapport à ceux à moyen terme.

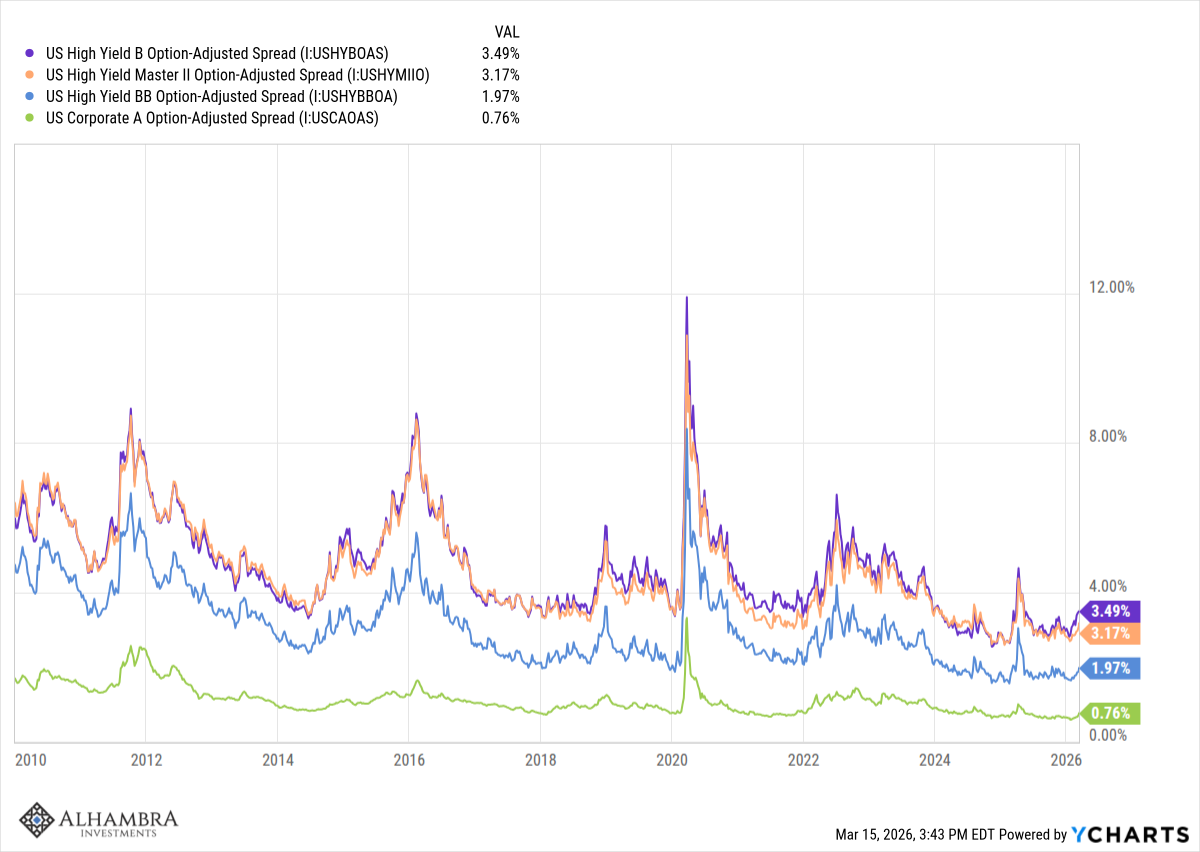

Un dernier indicateur à surveiller est celui des spreads de crédit. Ces écarts ont augmenté, mais restent bien en deçà des sommets atteints lors des récentes corrections/marchés baissiers. Nous n’en sommes pas encore là.

Nous suivons également de près les indicateurs économiques basés sur le marché.

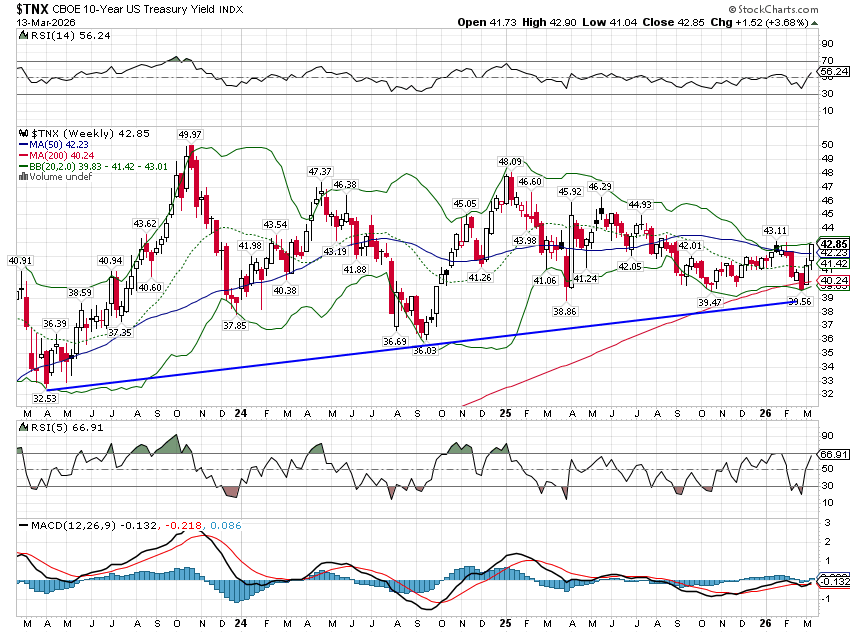

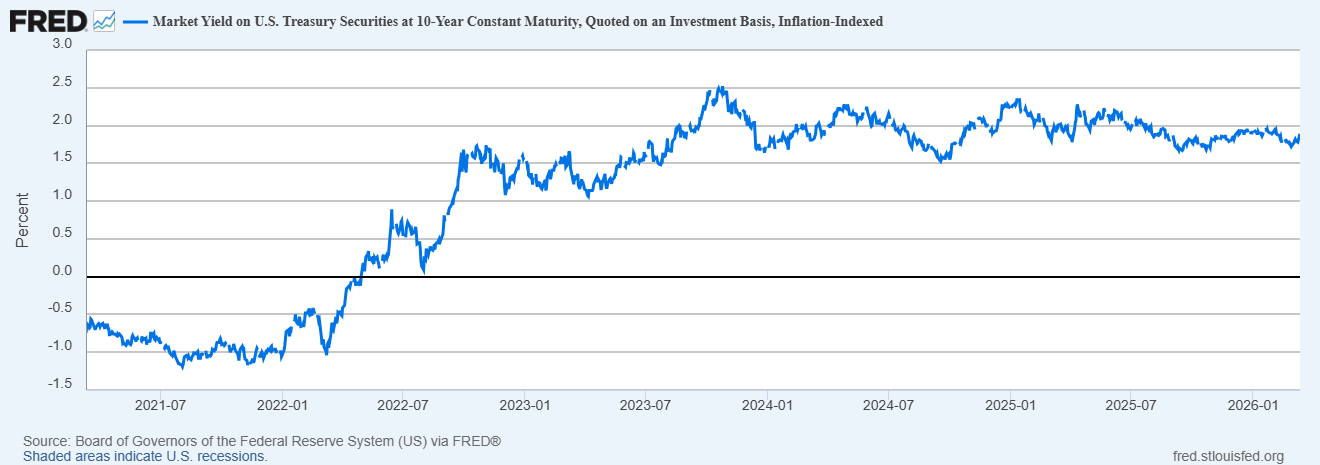

Le rendement des obligations du Trésor à 10 ans a récemment progressé, reflétant avant tout les inquiétudes liées à l’inflation. Le rendement nominal des obligations du Trésor à 10 ans a augmenté de 15 points de base la semaine dernière, une hausse assez importante pour une semaine.

Cependant, replacée dans son contexte, cette variation reste modérée ; le rendement n’a même pas atteint son plus haut niveau de l’année et se situe toujours dans la même fourchette que ces dernières années.

Il s’inscrit néanmoins dans une légère tendance haussière, et ce depuis son point bas début 2023.

C’est précisément ce que nous anticipions et c’est pourquoi nous continuons de penser qu’il est essentiel de diversifier ses investissements au-delà des obligations.

Actions et obligations sont positivement corrélées en période d’inflation et n’offrent donc que peu d’avantages en termes de diversification par rapport à un portefeuille d’actions. L’or et les matières premières se sont révélés être des outils de diversification bien plus efficaces au cours de ce cycle.

Les taux réels ont également augmenté, mais légèrement moins que les taux nominaux, ce qui explique la hausse des anticipations d’inflation sur le marché. Cependant, comme pour les taux nominaux, les taux réels et les anticipations d’inflation restent globalement dans les fourchettes des deux dernières années.

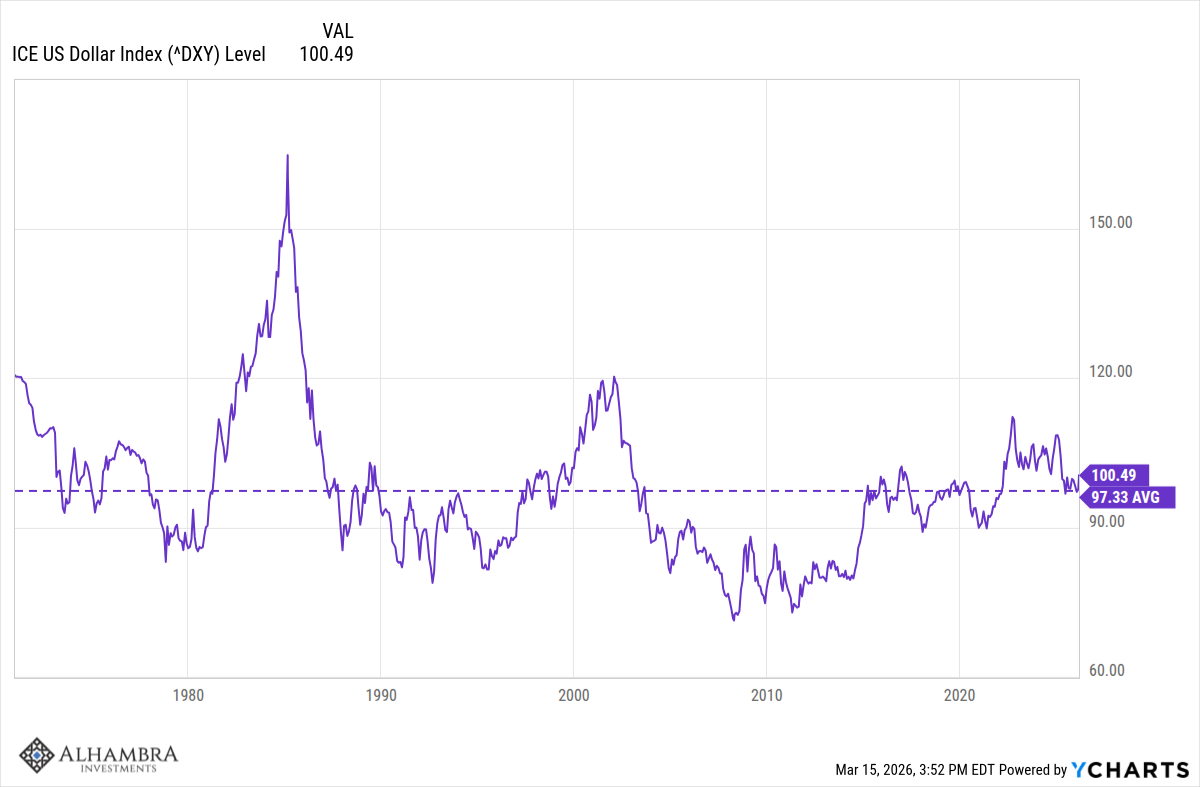

Enfin, l’indice du dollar a progressé pendant la guerre, mais, franchement, sa hausse a été plutôt timide. Normalement, on s’attend à une forte demande pour le dollar lors d’événements géopolitiques internationaux, mais ce n’est pas le cas.

Le passage à 100 était anticipé il y a plusieurs semaines, car techniquement probable. Si la guerre se poursuit, le dollar continuera probablement de progresser, mais nous prévoyons toujours une baisse à long terme.

J’ignore comment la guerre se terminera, il est donc impossible de prévoir les dégâts économiques qu’elle engendrera si l’approvisionnement en pétrole du Golfe reste restreint.

J’ai entendu de nombreux experts affirmer que cela n’affecte pas beaucoup les États-Unis car nous ne nous approvisionnons pas en pétrole dans cette région, mais c’est une méconnaissance totale des marchés mondiaux.

Les prix du pétrole sont fixés à l’échelle mondiale et, comme nous l’avons déjà constaté, si l’on coupe une part importante de l’approvisionnement mondial, les prix augmentent partout.

Plus l’Iran parviendra à maintenir le détroit fermé et le pétrole du Golfe hors du marché, plus le prix augmentera et plus les dégâts pour l’économie mondiale seront importants. Mais combien de temps, à quel point et quels seront les dégâts ? Autant de questions qui restent sans réponse pour l’instant.

En l’absence d’une évolution majeure et positive dans le conflit, la correction boursière devrait se poursuivre. C’est pourquoi il est important de conserver des liquidités, mais de les utiliser avec discernement. Nous n’en sommes (probablement) pas encore là.

Joe Calhoun