Robin J Brooks

Depuis le début du conflit au Moyen-Orient il y a deux semaines, les marchés ont oscillé entre une confiance absolue et une panique générale.

Nous nous dirigeons actuellement vers une nouvelle vague de panique.

L’inquiétude croissante liée à la fermeture du détroit d’Ormuz a fait grimper le Brent à 103 dollars, une prime de risque considérable étant donné qu’il est 42 % supérieur au prix du pétrole avant le début de la guerre. Pour la première fois, il semble que l’incertitude pesant sur l’approvisionnement mondial en pétrole se répercute sur d’autres marchés.

Cette situation a alimenté toutes sortes de discours alarmistes, alors qu’en réalité, les principaux indicateurs de risque ne présentent qu’une légère hausse. Bien sûr, cela ne signifie pas que la situation ne peut pas empirer. Bien sûr que si. Mais cela signifie qu’il est possible d’ignorer certains commentaires alarmistes.

Avant d’entrer dans le vif du sujet, permettez-moi de préciser quelques points.

Premièrement, la guerre avec l’Iran constitue un choc exceptionnel. Elle combine l’incertitude géopolitique à la possibilité d’une perturbation de l’approvisionnement mondial en pétrole. C’est un choc considérable pour les marchés, il est donc important de comparer la situation actuelle à un choc similaire et, idéalement, à un choc que les marchés ont surmonté sans encombre.

L’invasion de l’Ukraine par la Russie est un tel choc, et j’analyserai donc la situation actuelle sous cet angle.

Deuxièmement, j’examinerai l’évolution des marchés au comptant et des options.

Sur les premiers, les anticipations de hausse s’expriment. Ainsi, si vous êtes certain que le prix du pétrole va augmenter, vous prendrez une position longue sur le pétrole sur ce marché. En revanche, si vous êtes préoccupé par l’incertitude croissante et le risque extrême, vous chercherez à vous couvrir sur les marchés des options.

Les opérations de couverture anticipent souvent les anticipations de hausse, ce qui explique les fluctuations généralement plus importantes sur les marchés des options que sur les marchés au comptant. Par conséquent, si les marchés des options évoluent plus ou moins comme en 2022 – une période que les marchés ont traversée avec succès –, cela est de bon augure pour la situation actuelle.

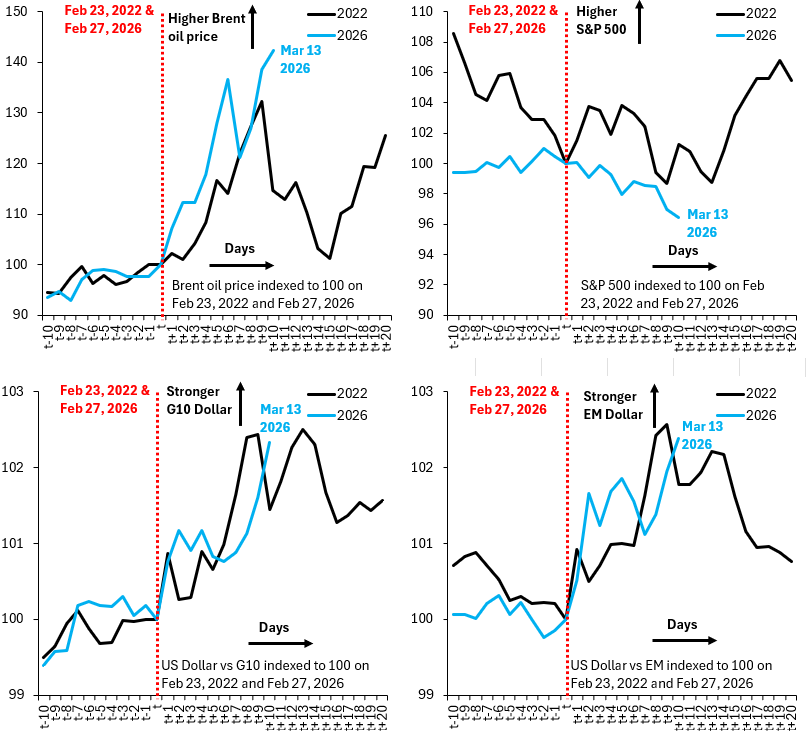

- Marchés au comptant : les quatre graphiques ci-dessous illustrent l’évolution du prix du pétrole Brent (en haut à gauche), du S&P 500 (en haut à droite), du dollar par rapport aux devises du G10 (en bas à gauche) et du dollar par rapport aux marchés émergents (en bas à droite). La courbe bleue représente la situation actuelle et la courbe noire, celle de 2022. Dans les deux cas, les indices ont été fixés à 100 la veille du début d’un conflit, soit le 23 février 2022 pour l’Ukraine et le 27 février 2026 pour l’Iran. La prime de risque du Brent est légèrement supérieure à son niveau de 2022 et le S&P 500 est légèrement plus faible. Le dollar, quant à lui, est parfaitement aligné sur son niveau de 2022. Globalement, étant donné que le détroit d’Ormuz est trois fois plus important que la Russie pour l’approvisionnement mondial en pétrole, les marchés se comportent de manière très stable.

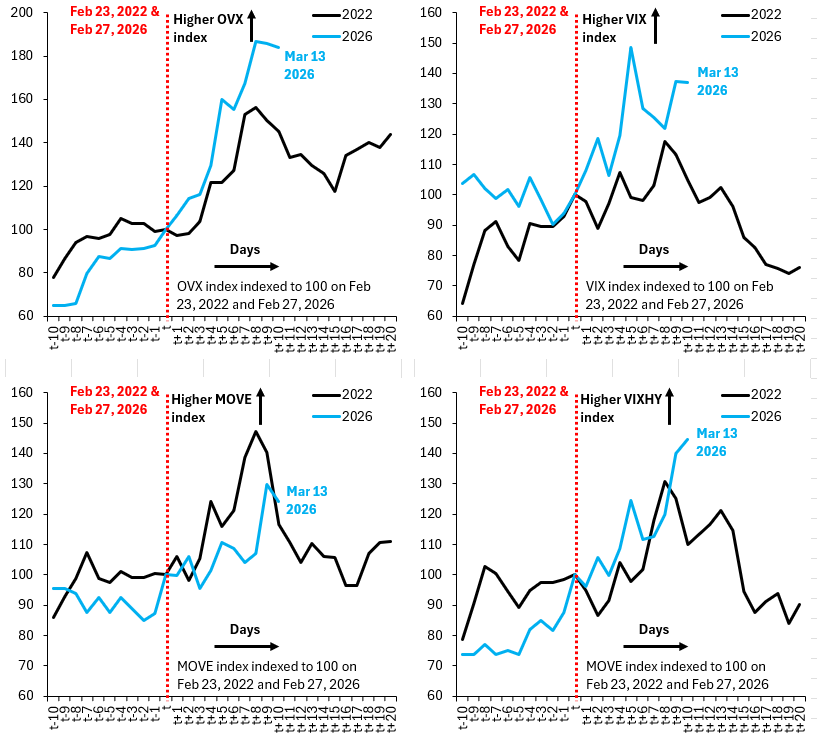

- Marchés d’options : les quatre graphiques ci-dessous présentent la volatilité implicite à 30 jours pour les prix du pétrole brut (en haut à gauche), le S&P 500 (en haut à droite), le marché obligataire (en bas à gauche) et la dette d’entreprise à haut rendement (en bas à droite). Le tableau est également plutôt rassurant. L’incertitude étant élevée sur les marchés pétroliers, la volatilité implicite des options est sans surprise élevée (bien que moins qu’en 2022).

- Les marchés du crédit américains sont également sous tension, ce qui explique, là encore, la hausse de la volatilité implicite des options par rapport à 2022. Toutefois, de manière générale, l’activité de couverture ne semble pas différer sensiblement de celle de 2022, ce qui est remarquable compte tenu de l’ampleur du choc actuel par rapport à la crise ukrainienne.

En résumé, les marchés résistent remarquablement bien compte tenu de l’ampleur du choc actuel, bien supérieure à celle de l’invasion de l’Ukraine par la Russie. Avant ce conflit, 20 millions de barils de pétrole transitaient quotidiennement par le détroit d’Ormuz, soit environ trois fois les exportations quotidiennes de pétrole de la Russie. Ce choc est donc au moins trois fois plus important que celui de 2022.

Compte tenu de cela, les marchés intègrent certainement certaines tensions, mais nous sommes encore loin d’une catastrophe.