RJ BROOKS

Les marchés ont tendance à minimiser les chocs lorsque l’inattendu se produit. À mon avis, il y a une raison psychologique à cela : admettre sa surprise signifie qu’on n’a pas vu venir l’événement, ce qui, sur les marchés, équivaut à un échec.

C’est pourquoi de nombreux commentaires de marché tendent à minimiser les chocs lorsqu’ils surviennent. C’est un peu comme dire : « Oui, je l’ai raté, mais ce n’est pas grave. »

Il en a été de même hier.

Un analyste, par exemple, a souligné que la hausse des prix du pétrole d’hier n’était que la 73e plus importante depuis 1988. Je ne vois pas vraiment l’utilité de cette information ; on dirait plutôt une tentative de minimiser une grave erreur.

L’article d’aujourd’hui remet en question ces propos.

Il compare le choc actuel à l’invasion de l’Ukraine par la Russie il y a quatre ans. La Russie est un important producteur de pétrole et, à l’époque, les marchés craignaient son exclusion de l’économie mondiale. La flambée des prix du pétrole d’hier a été plus de trois fois supérieure à celle du 24 février 2022, jour de l’invasion de l’Ukraine par la Russie.

C’est un choc majeur, quoi qu’on en dise .

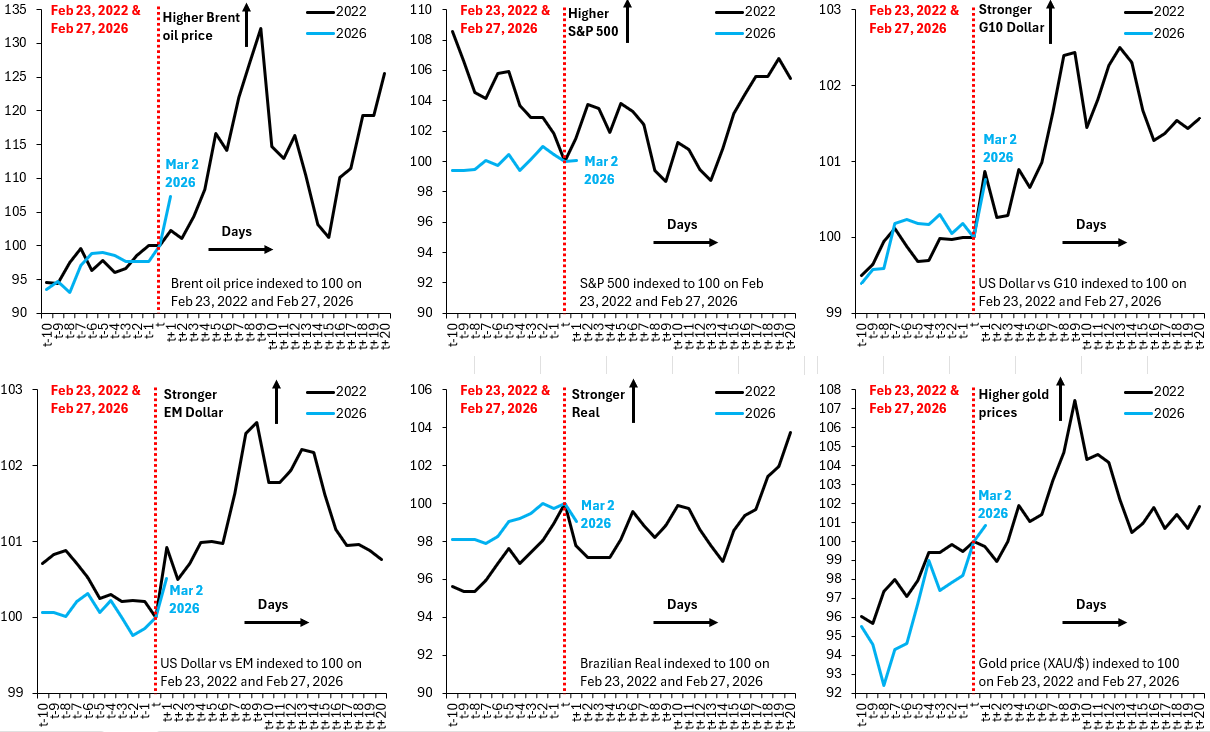

Les graphiques ci-dessus comparent l’évolution des prix d’hier à celle du 24 février 2022.

Chaque graphique est établi en fonction de l’événement, la ligne rouge verticale représentant la veille de l’invasion de l’Ukraine par la Russie (23 février 2022) et le dernier jour de bourse avant l’attaque américaine contre l’Iran (27 février 2026).

La ligne noire de chaque graphique illustre l’évolution des prix dans les 10 jours précédant et les 20 jours suivant l’invasion.

La ligne bleue représente l’évolution actuelle des prix.

Les deux lignes sont indexées sur 100, la veille de l’événement considéré.

J’analyse le prix du pétrole Brent (en haut à gauche), le S&P 500 (en haut au centre), le dollar par rapport aux autres devises du G10 (en haut à droite), le dollar par rapport aux marchés émergents (en bas à gauche), le real brésilien par rapport au dollar (en bas au centre) et le cours de l’or selon Bloomberg (en bas à droite).

Voici ce qui me frappe dans les six graphiques :

- La hausse des prix du pétrole hier a été plus de trois fois supérieure à celle enregistrée lors de l’invasion de l’Ukraine par la Russie : le prix du Brent a augmenté de plus de 7 % hier, contre 2 % en 2022. La Russie produit dix millions de barils de pétrole par jour, dont sept millions sont exportés. Vingt millions de barils de pétrole transitent quotidiennement par le détroit d’Ormuz. La situation actuelle est d’une ampleur bien plus importante qu’en 2022.

- Alors que le S&P 500 est resté stable hier, cette tendance est bien plus prudente qu’en 2022, année où il avait progressé de 2 %. Le rebond du dollar face aux devises du G10 et aux marchés émergents confirme cette observation. Les marchés étaient hier en mode aversion au risque et ont réagi aux événements impliquant l’Iran comme à un choc majeur, ce qui explique également la hausse de l’or . Ce rebond contraste d’ailleurs avec la baisse du cours de l’or le 24 février 2022. Cette stratégie de « dépréciation monétaire » a renforcé le rôle de valeur refuge de l’or.

- Le real brésilien s’est affaibli hier, mais sa baisse a été bien moindre qu’en 2022. Il a perdu 1 % hier, contre plus de 2 % le jour de l’invasion de l’Ukraine par la Russie. À mon avis, c’est un signe que les marchés commencent déjà à entrevoir que le Brésil pourrait tirer profit d’un conflit au Moyen-Orient. En 2022, après la réaction initiale des marchés, il leur avait fallu environ deux semaines pour réaliser que la hausse des prix des matières premières était favorable au Brésil. Je m’attends à ce que cette prise de conscience soit plus rapide cette fois-ci.

En résumé, il ne s’agit pas d’un petit choc. Les marchés réagissent à un choc majeur, qui pourrait facilement s’amplifier.