Je pense comme Louis Vincent que la question de l’Energie est centrale. Mais j’ajoute qu’elle va modifier nos systèmes et regimes sous tous les aspects et en particulier on va s’écarter de plus en plus du soi disant libéralisme de marché et s’enfoncer dans un dirigisme autoritaire voire sans scrupules au service des ultra riches qui vont vouloir maintenir leur capital, leur pouvoir et l’ordre qui va avec.

Des idées reçues brisées et le dilemme énergétique

Recherche Gavekal | 23 mars 2026

La thèse de mon livre de 2021, *Éviter le coup de poing*, était simple : avec la démondialisation, la rivalité entre grandes puissances et la réponse budgétaire et monétaire débridée à la Covid-19, le fonds équilibré 50/50 actions-obligations qui avait si bien fonctionné pendant les 30 années précédentes était désormais obsolète.

Nous étions entrés dans un contexte d’inflation structurelle, où le nouveau portefeuille par défaut devait être composé de 60 % d’actions, 20 % de métaux précieux et 20 % d’énergie .

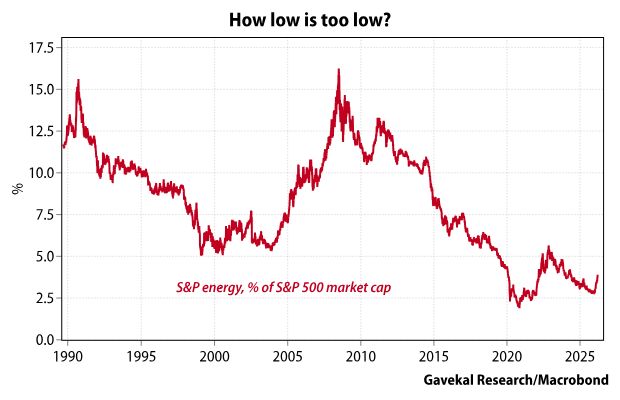

Dans les années qui suivirent, Exxon Mobil fut exclue de l’indice Dow Jones et le poids du secteur de l’énergie au sein de l’indice S&P 500 chuta à moins de 3 %. Pour la plupart des investisseurs et dans la plupart des portefeuilles, l’énergie devint un élément secondaire.

1) Hypothèses brisées

L’énergie était également une préoccupation secondaire pour les décideurs politiques presque partout. Lorsqu’ils en parlaient, c’était surtout pour afficher leur engagement en faveur des objectifs climatiques et imposer davantage de réglementations à un secteur privé déjà fragilisé. Indirectement, cette posture reposait sur trois hypothèses clés :

- Les bons du Trésor américain peuvent être transformés en énergie en un instant, puisque nous vivons dans un monde où l’énergie est abondante (voir Sur la nécessité de constituer des stocks de matières premières ).

- La marine américaine contrôle les voies maritimes mondiales (voir La Microsoft-ification de la guerre ).

- Les États-Unis sont une puissance hégémonique bienveillante qui a un intérêt intrinsèque à maintenir le système commercial mondial plus ou moins en l’état.

Les événements des cinq dernières années ont fait voler en éclats ces hypothèses.

La première hypothèse, selon laquelle les bons du Trésor américain pouvaient être transformés en énergie instantanément, a été anéantie par le gel des réserves russes (voir « Que signifie le gel des réserves russes ? »). Cette décision unilatérale des responsables politiques occidentaux (mais non des tribunaux occidentaux) a incité les banques centrales du monde entier à constituer des réserves d’or plutôt que de bons du Trésor américain.

La seconde hypothèse, selon laquelle les États-Unis contrôlaient les voies maritimes, a été fortement ébranlée lorsque les Houthis ont bloqué la mer Rouge, puis définitivement invalidée par le blocage du détroit d’Ormuz par le Corps des gardiens de la révolution islamique. Ces deux événements ont mis en lumière la vulnérabilité des marines, même les plus modernes et les plus redoutables de l’histoire, face à la menace que représentent les drones bon marché.

La troisième hypothèse, selon laquelle les États-Unis étaient une puissance hégémonique bienveillante ayant un intérêt intrinsèque à maintenir le système commercial mondial, a reçu un coup dur le jour de la Libération et un autre coup dur avec l’épisode du Groenland.

En résumé, même si le conflit iranien connaît une trêve dans les prochains jours, les hypothèses qui ont sous-tendu les politiques et les portefeuilles d’investissement des dernières décennies sont désormais obsolètes .

Prenons l’exemple de la Corée du Sud face à la Chine.

2) Un contraste saisissant : Corée du Sud contre Chine

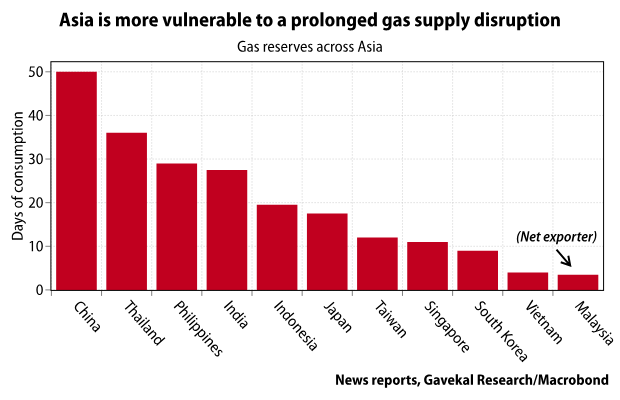

La Corée du Sud a abordé la crise iranienne avec des réserves de gaz naturel équivalentes à dix jours de consommation. La Chine, quant à elle, en disposait de cinquante. Comment expliquer une telle différence ?

La réponse devrait être assez évidente.

- Suite à la confiscation par la Russie, la Chine a cessé de croire qu’en cas de crise, elle serait capable de transformer ses réserves de dollars américains en énergie.

- Avec l’embargo sur les semi-conducteurs, la Chine a également cessé de supposer que les États-Unis maintiendraient les voies maritimes ouvertes en son nom, et a commencé à craindre que les États-Unis ne ferment ces mêmes voies maritimes.

- La Chine a également cessé de croire que les États-Unis étaient une puissance hégémonique bienveillante.

Pendant ce temps, la Corée du Sud, ainsi que le Japon, l’Allemagne, la France et tous les alliés des États-Unis, ont volontiers soutenu le contraire. Il en allait de même pour la quasi-totalité des gestionnaires de portefeuille. C’est pourquoi l’énergie a fini par représenter environ 3 % des principaux indices tels que le S&P 500 .

Cependant, ces hypothèses s’avérant désormais obsolètes, les investisseurs doivent admettre qu’une part d’énergie d’environ 3 % dans un portefeuille est insuffisante. De même que les réserves des banques centrales se détournent des bons du Trésor américain et des métaux précieux au profit de l’énergie, les fonds de pension et les fonds de dotation augmenteront leur exposition aux matières premières, et les gestionnaires d’actions, leurs allocations en énergie.

Mais alors, concrètement, comment ces allocations énergétiques fonctionneront-elles ?

Charles aime à dire que gérer son argent, c’est davantage éviter les mauvais placements que de miser sur les bons. En théorie, c’est simple. En pratique, cela peut s’avérer complexe. La situation énergétique actuelle en est un parfait exemple.

3) Un premier risque majeur est celui de voir les États-Unis devenir plus égoïstes.

Lors de la conférence de presse à la Maison Blanche la semaine dernière avec la Première ministre japonaise Sanae Takaichi, le président Donald Trump a été interrogé sur la question de savoir si les États-Unis avaient consulté leurs alliés avant de bombarder l’Iran. Sa réponse fut surprenante. Trump a choisi de souligner que le Japon n’avait consulté personne avant de bombarder Pearl Harbor. Abstraction faite du fait que (i) la décision unilatérale du Japon de bombarder Pearl Harbor ne s’est pas avérée judicieuse à long terme, et (ii) comme le savent tous ceux qui ont vu le film « Animal House » , ce sont en réalité les Allemands qui ont bombardé Pearl Harbor, cette remarque a probablement révélé une frustration sous-jacente de Trump vis-à-vis des alliés des États-Unis. En effet, tout au long de la semaine, la Maison Blanche avait demandé aux alliés européens et asiatiques d’intervenir pour résoudre la situation dans le détroit d’Ormuz, en vain.

Et puisqu’on parle d’Animal House, difficile d’écouter la conférence de presse impromptue de Trump à bord d’Air Force One mardi, d’où est tirée la citation en début d’article, sans repenser à la scène où Polochon est désespéré après que les membres plus âgés de la fraternité ont saccagé la voiture de son frère. C’est alors qu’Otter, le charmant responsable des activités sociales de la fraternité, lui adresse ces paroles réconfortantes.

Mais bien sûr, le président américain a raison : les États-Unis n’ont pas vraiment besoin d’être au Moyen-Orient. Ils sont globalement autosuffisants sur le plan énergétique et, dans l’ensemble, l’hémisphère occidental l’est encore davantage (surtout si le Venezuela parvient à augmenter sa production) et totalement autosuffisant sur le plan alimentaire. Par conséquent, si les prix de l’énergie et des denrées alimentaires s’envolent réellement en raison de la guerre actuelle avec l’Iran, l’administration Trump pourrait envisager les mesures suivantes :

- Rétablir des contrôles à l’exportation sur l’énergie, les produits alimentaires ou les deux (voir « Contrôle des prix et restrictions à l’exportation »). Certes, une telle mesure serait très impopulaire auprès de la base électorale de Trump et des groupes de pression qui ont financé sa campagne, à savoir les grandes compagnies pétrolières. Mais l’invasion de l’Iran a démontré que Trump ne se sent pas tenu de respecter ses promesses de campagne. Les agriculteurs et les magnats du pétrole américains pourraient donc bientôt subir le même niveau de trahison que les électeurs des slogans « L’Amérique d’abord » ou « Rendre l’Amérique en bonne santé ».

- Dites au reste du monde : « Hé ! Vous voulez une énergie bon marché et fiable pour vos usines, vos chaînes de montage, vos centres de données ? Venez les construire aux États-Unis ! »

- Augmenter massivement la production de charbon et utiliser cette ressource pour compenser la hausse des prix du pétrole et du gaz naturel serait une bonne nouvelle pour les actions des compagnies ferroviaires américaines.

- Augmenter la production alimentaire américaine. Les États-Unis produisent la majeure partie de leurs propres engrais et le reste provient généralement du Canada.

- Accroître la consommation d’éthanol ne fera qu’amplifier les problèmes alimentaires dans le monde entier.

En résumé, comme l’explique l’ouvrage « Exogenous Shocks And Bond Returns », il est tout à fait possible que les États-Unis décident de « recevoir victoire » et de se retirer, laissant le détroit d’Ormuz fermé et en proie à un chaos que d’autres, principalement les pays arabes du Golfe, devront gérer. Dans ce cas, l’Arabie saoudite, les Émirats arabes unis et d’autres pays commenceraient à verser des « droits de passage » ou un tribut aux Gardiens de la révolution pour permettre le passage des navires, tout en s’efforçant de développer leurs propres armes nucléaires et d’éviter une répétition des bombardements des trois dernières semaines.

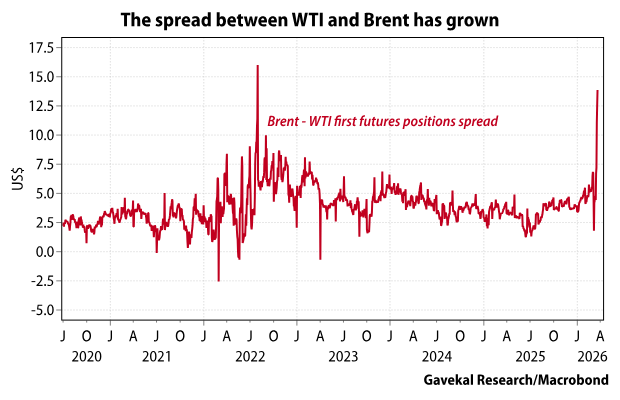

Ce scénario d’un repli des États-Unis imposant des contrôles des prix à l’exportation et sur le marché intérieur est de plus en plus intégré par le marché à terme du pétrole. Comment expliquer autrement l’écart croissant entre le WTI et le Brent ?

Un repli américain sur ses frontières aurait probablement un impact structurel négatif sur le dollar, une sorte de crise à la Suez. Or, Trump plaide depuis longtemps pour un dollar plus faible. L’impact global sur les autres actifs américains, qu’il s’agisse d’obligations d’État, d’actions ou d’immobilier, serait toutefois moins réjouissant. Même si certains pourraient avancer que, dans un monde plus incertain, les investisseurs étrangers fuiraient le Japon (important importateur de pétrole du Moyen-Orient) et l’Europe (important importateur de gaz naturel du Qatar) pour se réfugier dans le « pays le plus propre » d’une Amérique indépendante sur les plans alimentaire et énergétique.

En résumé, l’hypothèse d’une victoire américaine et d’un retrait définitif n’est pas à exclure. Compte tenu des difficultés sur le terrain, du calendrier politique américain, de la diminution des stocks d’intercepteurs de missiles et de drones, et de la réticence des alliés des États-Unis, qu’il s’agisse du Japon, de la France, de l’Allemagne, du Royaume-Uni ou de l’Italie, à s’engager dans ce conflit, cette option pourrait bien être la plus simple.

Et ce scénario obligerait les décideurs politiques de tous les pays importateurs d’énergie à se démener pour constituer des stocks énergétiques plus importants.

4) Un deuxième risque est que les décideurs politiques s’attaquent à leurs propres industries énergétiques.

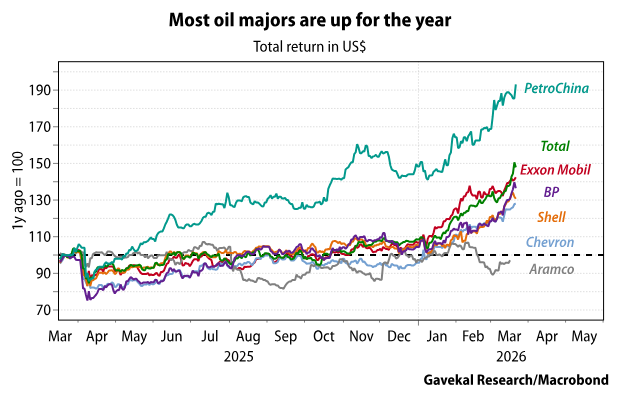

Face aux tensions au Moyen-Orient, il est évident qu’il faut éviter de s’exposer aux producteurs dépendants de cette région. Cela paraît simple, et le marché l’a clairement démontré ces dernières semaines : alors que les grandes compagnies pétrolières ont toutes progressé de 30 % (Chevron) à 90 % (PetroChina) au cours des 12 derniers mois, la quasi-totalité de ces gains ayant eu lieu ces deux derniers mois, Saudi Aramco, sans doute l’action du secteur énergétique majeur la plus attractive au monde, est en réalité en baisse sur la même période.

Alors, faut-il simplement racheter les grandes compagnies pétrolières et passer à autre chose ? Ce ne sera peut-être pas aussi simple. Si les prix du pétrole continuent d’augmenter, les décideurs occidentaux se sentiront très probablement obligés d’agir. En Europe, cela pourrait se traduire par des taxes exceptionnelles sur les bénéfices extraordinaires. Aux États-Unis, comme mentionné précédemment, cela pourrait impliquer un contrôle des prix et des restrictions à l’exportation. D’ailleurs, et sans doute sans surprise, la Chine semble déjà avoir pris des mesures en ce sens, en imposant des restrictions sur ses exportations d’engrais, de kérosène et de diesel.

En résumé, si les prix de l’énergie continuent d’augmenter, la tentation sera grande pour les décideurs politiques de s’enrichir indûment aux dépens des producteurs d’énergie. Ce sera du moins le cas dans les pays où le consommateur représente une part nettement plus importante de l’économie que les industries extractives. Il pourrait donc être plus prudent d’investir dans des producteurs d’énergie au Canada qu’aux États-Unis, en Australie qu’en Chine, et au Brésil et en Colombie qu’en Europe occidentale.

5) Que se passe-t-il si les investissements en capital dans le secteur de l’énergie n’aboutissent à rien ?

Je cite sans doute trop Steve Martin, mais son observation « Avant de critiquer quelqu’un, mettez-vous à sa place. Ainsi, lorsque vous le critiquerez, vous aurez une longueur d’avance et vous porterez ses chaussures » est tellement vraie.

Dans cette optique, imaginez-vous à la tête d’une compagnie pétrolière aujourd’hui. Les prix du pétrole sont actuellement suffisamment élevés pour justifier toutes sortes d’explorations, la location de foreuses et d’installations de forage, l’embauche de nouveaux ingénieurs, etc. Cependant, notre PDG doit également prendre en compte la possibilité que :

- Si la guerre en Iran se termine favorablement, le pétrole, le gaz naturel, les engrais et tous les autres produits énergétiques pourront à nouveau transiter par le détroit d’Ormuz. Cela entraînerait probablement une chute brutale des prix de l’énergie.

- Les gouvernements américain ou chinois imposent des contrôles des prix et des exportations, réduisant ainsi considérablement les marges.

- Les gouvernements européens instaurent des taxes exceptionnelles sur les bénéfices exceptionnels.

Dans ce contexte, ne rien faire est peut-être la solution la plus logique ?

Autrement dit, l’incertitude politique croissante décourage les investissements , ce qui signifie que le mécanisme d’ajustement des prix plus élevés à une production plus élevée pourrait être considérablement retardé dans le cycle actuel.

6) L’incertitude croissante et le manque d’investissement signifient-ils un retour au charbon ?

Comme l’illustre le graphique de la page 2, des pays comme la Corée, Taïwan et le Japon disposent désormais de moins de dix jours de réserves de gaz naturel. Sachant que la plupart de ces pays s’approvisionnent en grande partie en gaz auprès du Qatar, la situation est extrêmement problématique pour leurs dirigeants. Les coupures de courant sont un véritable suicide politique, surtout si, dans le même temps, l’électricité chinoise reste abondante et bon marché. En cas de pénurie d’électricité, les électeurs taïwanais, par exemple, se tourneraient vers leurs responsables politiques et diraient : « Pendant que nous accumulions des bons du Trésor américain, des armes américaines et des lingots d’or, la Chine faisait des réserves de pétrole, de gaz naturel et de charbon. Et maintenant, ils ont de l’électricité et pas nous. Vous êtes incompétents. Vous êtes virés ! »

Pour les dirigeants élus, la solution pratique à ce dilemme sera de suivre l’exemple de la Chine et d’adopter la combustion du charbon .

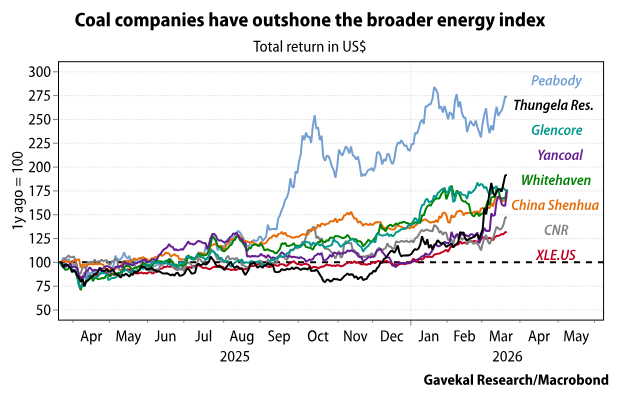

Bien sûr, cela aura un coût politique, car depuis une vingtaine d’années, on répète aux électeurs du monde entier que le changement climatique est le plus grand danger pour l’humanité et que la combustion du charbon y contribue fortement. Mais que se passera-t-il si le choix politique se résume à subir des coupures de courant aujourd’hui ou à faire face au changement climatique demain ? Fait intéressant, au cours de l’année écoulée, toutes les grandes entreprises charbonnières cotées en bourse, que ce soit aux États-Unis, en Chine, en Australie ou en Afrique du Sud, ont surperformé l’indice énergétique général, ou du moins le fonds négocié en bourse (XLE) du secteur de l’énergie de State Street.

L’une des raisons pour lesquelles cela pourrait poser problème à la plupart des investisseurs est que les contraintes environnementales, sociales et de gouvernance (ESG) ont rendu les entreprises du secteur du charbon aussi populaires qu’un cochon de lait rôti à une bar-mitsva. Par conséquent, si le monde finit par résoudre la crise énergétique en renouant massivement avec la combustion du charbon, une grande partie du secteur de la gestion d’actifs sera laissée pour compte.

Par ailleurs, pour les décideurs politiques qui prennent conscience d’un monde nouveau où les États-Unis ne peuvent plus protéger les voies maritimes internationales et où les réserves énergétiques sont insuffisantes, la constitution de réserves de charbon représente la solution la plus rapide à court terme. En effet, le stockage et le transport du gaz naturel sont très coûteux. La constitution de stocks de pétrole nécessite au préalable la mise en place d’infrastructures de stockage. Or, le transport et le stockage du charbon présentent beaucoup moins de défis logistiques et sécuritaires.

7) Que se passera-t-il si la guerre prend fin et que les prix de l’énergie s’effondrent ?

Aujourd’hui, ce scénario semble peu probable. La chute du gouvernement iranien et la rupture consécutive de la chaîne de commandement rendent difficile la réunification de l’Iran, actuellement divisé en 31 provinces dirigées chacune par un chef militaire différent. Il faudra un dirigeant fort pour convaincre les 31 commandants régionaux de déposer les armes.

Toutefois, si par hasard la guerre se termine par un règlement pacifique, les prix du pétrole chuteraient vraisemblablement et de nombreuses couvertures énergétiques deviendraient rapidement déficitaires. Dès lors, comment un investisseur peut-il se prémunir contre le risque de nouvelles perturbations au Moyen-Orient sans risquer de tout perdre si la situation dans le Golfe s’améliorait soudainement ?

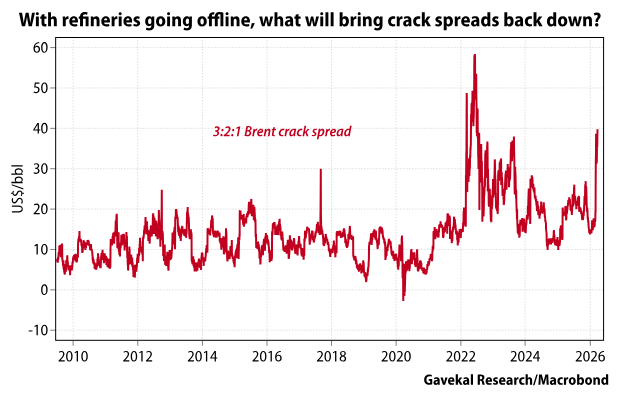

Une explication possible serait l’exposition aux raffineurs. En effet, avant même cette crise, les marges de raffinage étaient déjà assez élevées pour plusieurs raisons :

- Face à la transition vers les véhicules électriques, la volonté de construire de nouvelles raffineries a quasiment disparu ces dernières années. Le syndrome NIMBY qui sévit dans le monde occidental et les difficultés d’obtention des permis n’ont fait qu’aggraver la situation.

- Depuis le début de la guerre russo-ukrainienne, les deux camps ont utilisé des missiles et des drones pour tenter de détruire les raffineries de l’autre.

- Du jour au lendemain, la Chine est devenue le premier exportateur automobile mondial. En 2025, elle a exporté 8,3 millions de voitures, dont 4,9 millions à moteur thermique et 1,6 million hybrides. La plupart de ces véhicules ont été vendus à des primo-accédants dans les économies émergentes, créant ainsi une demande inédite d’essence et de diesel, une demande que peu avaient anticipée, et encore moins planifiée, il y a quelques années.

Et voilà que, soudain, ce ne sont plus seulement la Russie et l’Ukraine qui tentent de neutraliser les raffineries de l’autre, mais aussi l’Iran, Israël et les pays du Conseil de coopération du Golfe. Ces trois dernières semaines, les raffineries suivantes ont été touchées au Moyen-Orient :

- Ras Tanura, Arabie saoudite

- SAMREF, Arabie saoudite

- Mina Al Ahmadi, Koweït

- Mina Abdullah, Koweït

- Raffinerie de Haïfa, Israël

- Raffinerie d’Ashdod, Israël

Tout cela signifie que même si le détroit d’Ormuz rouvre demain, les écarts de prix du crack resteront probablement importants…

8) Que va-t-il arriver aux centres de données maintenant ?

En raison de l’impact sur les prix de l’électricité, la construction de centres de données aux États-Unis était devenue politiquement problématique. Des accords ont donc été signés dès le début de la présidence Trump pour relocaliser ces centres de données au Qatar, en Arabie saoudite et aux Émirats arabes unis. L’idée était que le Moyen-Orient offrait une électricité bon marché, grâce à l’abondance de gaz naturel et d’énergie solaire, et que des régimes politiques étaient favorables aux États-Unis. Les événements de ces dernières semaines ont rendu ces projets d’expansion caducs. Alors, où s’installeront désormais les centres de données ?

La réponse sera probablement : là où l’on trouve à la fois une électricité bon marché et une stabilité politique, cette dernière étant particulièrement importante. Il pourrait s’agir du Québec, grâce à son hydroélectricité à bas coût, ou tout simplement des États-Unis. Mais si c’est les États-Unis, les géants de la tech qui souhaitent construire ces centres de données devront probablement construire leurs propres centrales électriques à proximité pour que les projets soient acceptables pour le public. C’est d’autant plus vrai que le coût de l’énergie est déjà en hausse. Tout ce qui risque d’augmenter encore les factures d’électricité sera, désormais, particulièrement explosif politiquement.

Comment Microsoft, Amazon, Alphabet et les autres entreprises alimenteront-elles leurs centres de données ? Le charbon serait l’option la moins coûteuse, mais serait catastrophique en termes d’image et nuirait gravement à leur notation environnementale et sociale. Recouvrir les déserts de Californie, du Texas, du Nevada et de l’Arizona de panneaux solaires serait bien plus acceptable.

Mais alors, qui fabrique les panneaux solaires ?

C’est là que les choses deviennent intéressantes. Les présidents Trump et Xi Jinping devaient se rencontrer à la fin du mois. La rencontre a été reportée en raison du conflit iranien, ce qui revient à admettre qu’il est plus facile de déclencher une guerre que d’y mettre fin. Mais le fait que ce conflit ne se soit pas déroulé comme prévu signifie que, lorsque Trump et Xi se rencontreront enfin, les deux présidents auront probablement une volonté accrue de tenir une réunion productive, capable de montrer au monde entier, et à leurs populations respectives, que des accords entre les deux superpuissances économiques mondiales sont encore possibles.

Et compte tenu de l’évolution du paysage énergétique, à quoi pourraient ressembler ces accords ?

- Une nouvelle réévaluation du renminbi permettrait à la Chine de faire face à la hausse des prix de l’énergie et des produits alimentaires importés.

- Exportations de panneaux solaires vers les États-Unis. Cela aiderait les États-Unis à faire face à la demande croissante d’électricité.

- Davantage de terres rares vers les États-Unis. Il s’agit manifestement d’une demande américaine essentielle.

- Allègement des sanctions sur les importations de pétrole russe et iranien. Il faut reconnaître que cette mesure est déjà en vigueur et témoigne une fois de plus que la guerre ne s’est pas déroulée comme prévu.

- Les États-Unis ont autorisé CATL, BYD et d’autres fabricants chinois de batteries à ouvrir des usines sur leur territoire. Il est à noter que cette mesure figurait parmi les arguments de campagne du candidat Trump avant l’élection présidentielle.

- La Chine a accepté d’acheter davantage d’avions Boeing, de soja, de maïs, etc. Cela semble déjà acquis.

9) Rechercher les aspects positifs

Il n’y a pas lieu d’édulcorer la réalité : la fermeture du détroit d’Ormuz et la destruction continue des infrastructures, ainsi que la perte de confiance, au Moyen-Orient sont de très mauvaises nouvelles à tous égards. Le monde est peut-être plus proche que jamais, au cours de ma carrière, d’une crise inflationniste généralisée, le pire scénario possible pour les investisseurs. Dans ce contexte, il serait facile de se laisser gagner par le découragement. Néanmoins, en tant qu’investisseurs, il est de notre devoir de toujours chercher des lueurs d’espoir, même dans les situations les plus sombres. Et aujourd’hui, il y en a peut-être plusieurs. Plus précisément :

- Comme indiqué précédemment, la guerre en Iran devrait contraindre la Chine et les États-Unis à améliorer leurs relations, ou du moins à se montrer beaucoup plus ouverts au dialogue économique et aux compromis. Représentant les deux plus grandes économies mondiales, qui contribuent ensemble à plus de 40 % du PIB mondial, la coopération est de loin préférable à l’absence de coopération.

- Compte tenu du choc inflationniste probable lié au détroit d’Ormuz et de la récente décision de la Cour suprême, la Maison Blanche restera probablement silencieuse sur la question des droits de douane, du moins pour un certain temps.

- La renégociation de l’Accord États-Unis-Mexique-Canada (AEUMC) devrait s’avérer beaucoup moins conflictuelle qu’initialement prévu. À tout le moins, les bouleversements du marché énergétique mondial ont considérablement renforcé la position du Canada. Par ailleurs, la hausse de l’inflation aux États-Unis réduira la capacité de pression de ce pays sur le Mexique.

- Avant cette crise, l’Indonésie commençait à paraître quelque peu fragile (voir « Attention à la chute vertigineuse de l’Indonésie » et « Le retour inquiétant du suhartoïsme »). Mais soudain, la demande et les prix du charbon et du gaz naturel (principales exportations indonésiennes) s’envolent. Pour l’instant, la roupie indonésienne semble se maintenir à ses récents plus bas niveaux, ce qui est surprenant car, sur les marchés averses au risque, elle est généralement très malmenée.

graphique interactif

- On pourrait faire un constat similaire pour l’Afrique du Sud (voir Roaring Bokke ). Certes, le rand s’est déprécié et la pénurie d’acide sulfurique pénalisera l’industrie métallurgique nationale. La chute des cours de l’or et du platine n’est guère plus réjouissante. Cependant, le rebond des prix du charbon et la probable hausse à venir des exportations de charbon devraient constituer un facteur de croissance significatif.

- L’Amérique latine semble être la grande gagnante : croissance des exportations d’énergie du Brésil, du Guyana, de la Colombie et de l’Argentine ; production nationale de métaux au Chili, au Pérou et au Mexique, indépendante de l’acide sulfurique du Moyen-Orient ; réduction des risques politiques ; et un potentiel de baisse des taux d’intérêt réels. À ce propos, il est intéressant de noter que, la semaine dernière, la Banque centrale du Brésil était la seule grande banque centrale mondiale à avoir abaissé ses taux d’intérêt.

conclusions d’investissement

Les crises récentes, telles que la Covid-19 et l’invasion de l’Ukraine, ont démontré que les anciens portefeuilles équilibrés, répartis entre obligations à long terme et actions, ne sont plus performants. La crise actuelle ne fait pas exception. Depuis les bombardements américains à deux reprises, à 40 minutes d’intervalle, sur l’école primaire de filles Shajareh à Téhéran, marquant le début des hostilités le 28 février, les fonds équilibrés à pondération égale ont enregistré des rendements de -8,8 % en Europe, -7,1 % au Japon, -5,3 % aux États-Unis et -3,6 % en Chine.

Au cours des cinq dernières années, les mêmes stratégies équilibrées ont généré des rendements inférieurs à l’inflation. Selon les données officielles, l’IPC de base aux États-Unis a augmenté de 24 % sur cette période.

Cela signifie qu’un fonds de pension, un fonds de dotation ou un client de gestion de patrimoine privé qui, au cours des cinq dernières années, a détenu une allocation égale et prudente entre obligations à long terme et actions, a sous-performé l’inflation américaine de -9 % s’il était investi dans des actifs chinois, de -14 à -15 % s’il était investi dans des actifs américains ou européens et de -40 % s’il était investi dans des actifs japonais (soit dit en passant, la Chine n’est pas un pays « ininvestissable »).

Je ne veux pas critiquer les investisseurs, mais ces deux dernières semaines ont une fois de plus démontré que le portefeuille équilibré est obsolète et que la véritable protection contre les risques liés aux actions ne réside plus dans les obligations, mais dans l’énergie . Il s’agit là d’un thème récurrent chez Gavekal (voir « Actions énergétiques : une simple couverture »), et plus l’incertitude politique mondiale persiste, plus cette affirmation se confirme. La fermeture du détroit d’Ormuz contraint désormais investisseurs, entreprises et pays entiers à se rendre à l’évidence et à revoir leurs allocations et politiques énergétiques. Compte tenu du niveau d’incertitude quant à l’évolution de la situation dans le golfe Persique, la tâche est loin d’être aisée.

À ce propos, j’ai pour habitude de dire que les gestionnaires de portefeuille ne sont pas payés pour faire des prévisions, mais pour s’adapter.

En réalité, personne ne peut prévoir avec certitude ce qui se passera au Moyen-Orient dans les semaines, voire les mois à venir. De plus, les conséquences seront probablement binaires. Néanmoins, en tant qu’investisseurs, nous devons rester à l’écoute des marchés et nous adapter à l’évolution de la situation. Cela implique notamment :

- Reconnaissant que les obligations d’État de l’OCDE ne servent plus à rien dans les portefeuilles d’investissement aujourd’hui.

- L’un des principaux risques auxquels sont exposés les portefeuilles est que les fonds équilibrés américains et européens commencent à offrir le même type de rendements que les fonds équilibrés japonais ont offerts au cours des 1, 3 et 5 dernières années, c’est-à-dire des rendements négatifs !

- Une fois de plus, face à cette crise, les obligations d’État chinoises ont joué leur rôle (un thème récurrent chez Gavekal), en diversifiant le risque actions alors qu’aucun autre grand marché obligataire n’y parvenait. Cela se comprend aisément, la Chine étant la seule grande économie sans problème d’inflation significatif, et donc sans véritable contrainte sur sa politique gouvernementale. La Chine est également l’une des rares grandes économies à avoir mené une politique énergétique rationnelle et cohérente au cours de la dernière décennie.

- Intégrer des positions énergétiques dans les portefeuilles.

Sur ce dernier point, et compte tenu des perturbations actuelles, il convient de tout mettre en œuvre aujourd’hui pour rechercher des investissements énergétiques offrant une perspective de gain ou de non-perte. Dans cette optique, les moyens les plus évidents d’accroître son exposition au secteur de l’énergie actuellement seraient les suivants :

- Achetez des raffineries. Les marges de raffinage devraient rester élevées, même si la guerre se termine demain.

- Privilégiez les producteurs de pétrole des pays où les gouvernements sont moins susceptibles d’intervenir dans la gestion quotidienne des producteurs. Il s’agit probablement du Canada, du Brésil et de la Colombie.

- Achetez les mineurs de charbon et les réseaux ferroviaires qui transportent le charbon.

- Investissez dans les fabricants chinois de batteries en espérant un sommet Trump-Xi positif.

- Investissez dans les terres rares chinoises , en espérant également une amélioration des relations sino-américaines.

- Achetez des panneaux solaires fabriqués en Chine . Si une véritable crise énergétique survient, les droits de douane et les barrières imposées aux panneaux solaires chinois disparaîtront plus vite que les principes moraux lors d’un enterrement de vie de garçon.

Pourtant, la crise actuelle me rappelle une anecdote que mon père aime raconter à propos de mon baptême, qui eut lieu en plein choc pétrolier, alors que j’étais nouveau-né, à l’église Saint-Philippe-du-Roule à Paris. Apprenant que mon père était gestionnaire de fonds, le prêtre officiant confia à Charles qu’il possédait lui-même un petit portefeuille d’actions et d’obligations qui commençait à être fortement contaminé par de l’eau non bénite. Le prêtre demanda conseil à mon père. Charles répondit : « Je vous suggère de prier, mon père. »

Source: https://research.gavekal.com/article/shattered-assumptions-and-the-energy-quandary/