JOE CALHOUN

Le moral des consommateurs est actuellement au plus bas, mais ce n’est pas nouveau.

L’enquête de l’Université du Michigan sur la confiance des consommateurs est proche de son plus bas niveau historique, atteint il y a seulement quelques années, en 2022.

La partie de cette enquête concernant les anticipations se situe actuellement à des niveaux observés seulement au milieu des années 70, proches du point bas du marché baissier de 1973-74, de la récession à double creux de 1980-81, de la première guerre du Golfe en 1990, de la crise financière de 2008, de la crise de l’euro de 2011 et de la flambée inflationniste et du marché baissier de 2022.

Le moral des consommateurs est non seulement morose, mais comparable aux pires périodes économiques que j’ai connues.

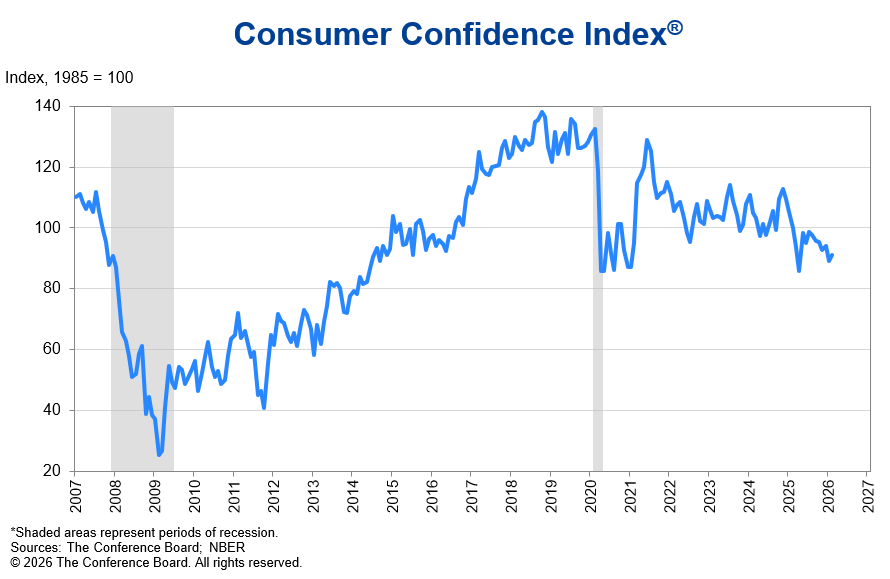

L’indice de confiance des consommateurs (du Conference Board) s’est légèrement amélioré en février, mais est en baisse depuis son pic de 2018.

Notre morosité n’est pas nouvelle et n’est pas liée à la situation actuelle.

L’enquête de l’Université du Michigan dresse un tableau alarmiste difficilement compatible avec les données réelles. Certes, l’économie actuelle connaît des difficultés, mais la situation est bien différente de celle de 1975, 1980 ou 2008. L’analyse des données économiques actuelles révèle un mélange de points positifs et négatifs. Et pour la plupart des indicateurs négatifs, il s’agit d’une question de taux de variation, et non de niveau actuel.

Tendances économiques négatives

- Le revenu personnel disponible réel a augmenté de 1,8 % au cours de la dernière année. La moyenne depuis 1990 est d’environ 2,6 %.

- Les ventes au détail réelles n’ont progressé que de 0,7 % sur un an, un chiffre inférieur à la moyenne de 2,1 % enregistrée depuis 1993. Par ailleurs, elles avaient connu une forte hausse pendant la frénésie de consommation liée à la COVID-19 et se sont stabilisées depuis 2021.

- Les ventes de véhicules légers ont baissé de 1,4 % et celles de poids lourds de 17,4 % au cours de la dernière année. Ce dernier chiffre est un indicateur assez fiable de récession.

- L’inflation reste supérieure à l’objectif de la Fed : l’IPC de base a augmenté de 2,5 % et l’indice PCE de base de 3,1 % au cours de l’année écoulée.

- Les ventes de maisons individuelles existantes et neuves sont en baisse respectivement de 1,4 % et de 11,3 %.

- Les offres d’emploi ont diminué de 6,5 % au cours de la dernière année.

- Le taux d’activité a diminué, passant de 62,5 % à 62 % par rapport à l’année dernière.

Tendances économiques positives

- La production industrielle a augmenté de 1,2 % au cours des 3 derniers mois.

- Le taux d’épargne est passé de 4 % à 4,5 % en 3 mois (je sais que cela pourrait être interprété négativement).

- La plupart des enquêtes auprès des entreprises (indices PMI et enquêtes régionales de la Réserve fédérale) sont positives. Les indices de la Réserve fédérale de Philadelphie (18,1), des services (56,1), du secteur manufacturier (52,4) et de la Réserve fédérale de Kansas City (11,0) se sont tous améliorés récemment.

- Les dépenses de consommation personnelle réelles ont augmenté de 2,4 % par rapport à la moyenne à long terme de 2,2 %.

- Les ratios stocks/ventes sont en baisse pour l’ensemble des activités, le commerce de gros et le commerce de détail.

- Les commandes de biens durables ont augmenté de 12,1 % au cours de la dernière année (9,6 % hors transport).

- Les commandes de biens d’équipement non liés à la défense, hors aéronautique (biens d’équipement de base), sont en hausse de 5,4 % sur un an.

- Les demandes initiales d’allocations chômage restent très faibles, à 210 000.

Je pourrais également citer des indicateurs moins connus, comme :

- Selon Redbook, les ventes à périmètre comparable ont augmenté de 6,7 % la semaine dernière par rapport à l’année précédente.

- Le nombre de clients attablés sur Open Table a augmenté de 8 % aux États-Unis et de 10 % dans le monde.

- Les retenues d’impôt sur le revenu continuent d’augmenter.

- L’indice économique hebdomadaire de la Fed s’établit à 2,86, bien au-dessus du seuil de 0 qui marque la récession.

- La moyenne sur 3 mois du CFNAI est de -0,01, une valeur de 0,0 indiquant une tendance à la hausse ; il s’est d’ailleurs récemment légèrement amélioré.

- Les estimations pour le premier trimestre concernant le PIB de GDPNOW s’établissent à 2 %, ce qui correspond à la tendance (mais il est encore tôt).

- CARTS (Chicago Advance Retail Trade Summary) se situe autour de 4%

- La création de nouvelles entreprises est proche d’un niveau record.

Il est important de se rappeler que tous les secteurs de l’économie ne croissent pas de manière synchronisée ; certains affichent toujours de meilleures performances que d’autres. Il n’est pas rare d’observer des données contrastées et, même si la situation a pu évoluer, le tableau ci-dessus me semble assez représentatif de l’économie de ces dernières années.

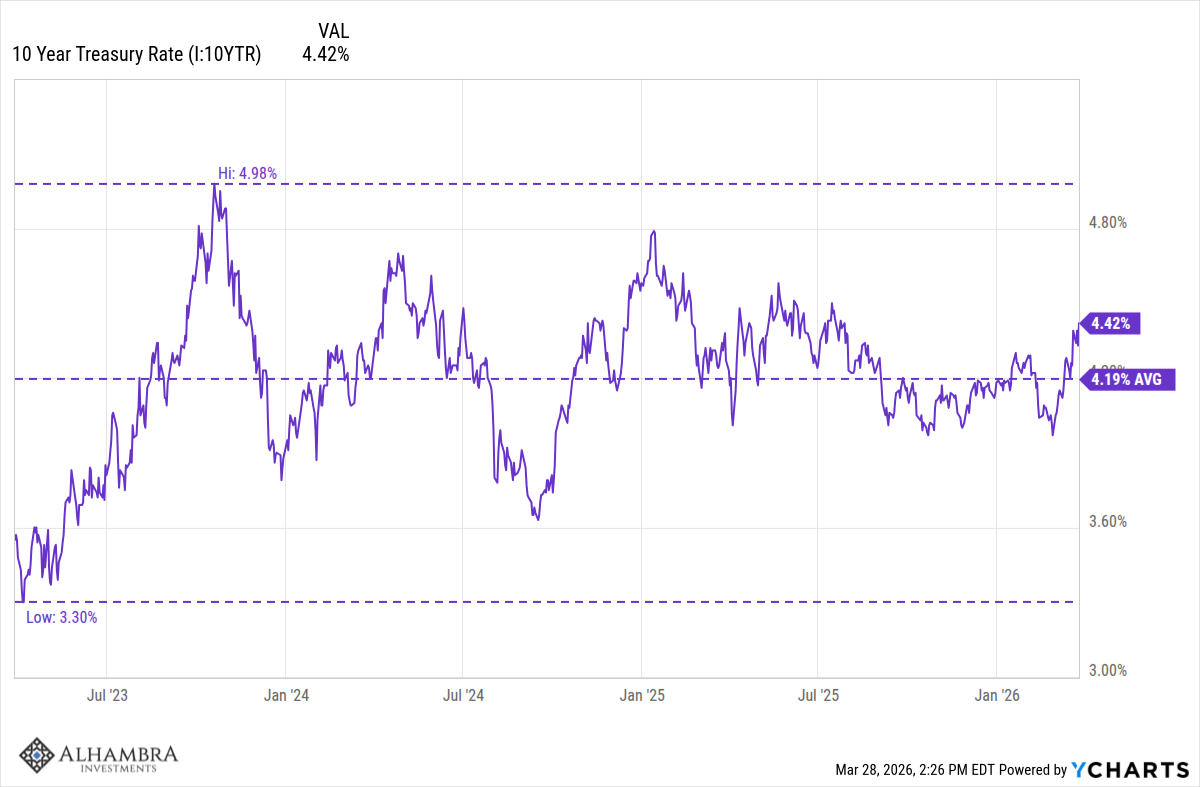

Cela peut paraître difficile à croire, compte tenu de tout ce qui s’est passé, mais c’est pourtant exact. La stabilité des taux d’intérêt le confirme.

Le rendement des obligations du Trésor à 10 ans a légèrement augmenté récemment, mais à 4,44 %, il reste à peine supérieur à la moyenne des trois dernières années et se situe dans la fourchette habituelle de cette période.

Le rendement nominal des obligations du Trésor à 10 ans est un indicateur de la variation annuelle du PIB nominal (croissance réelle + inflation) et reflète probablement, dans le cas présent, une légère variation des anticipations d’inflation à court terme. Cette variation est évidemment liée à la guerre en Iran, mais elle n’a rien d’exceptionnel au regard de ce que nous avons observé ces trois dernières années.

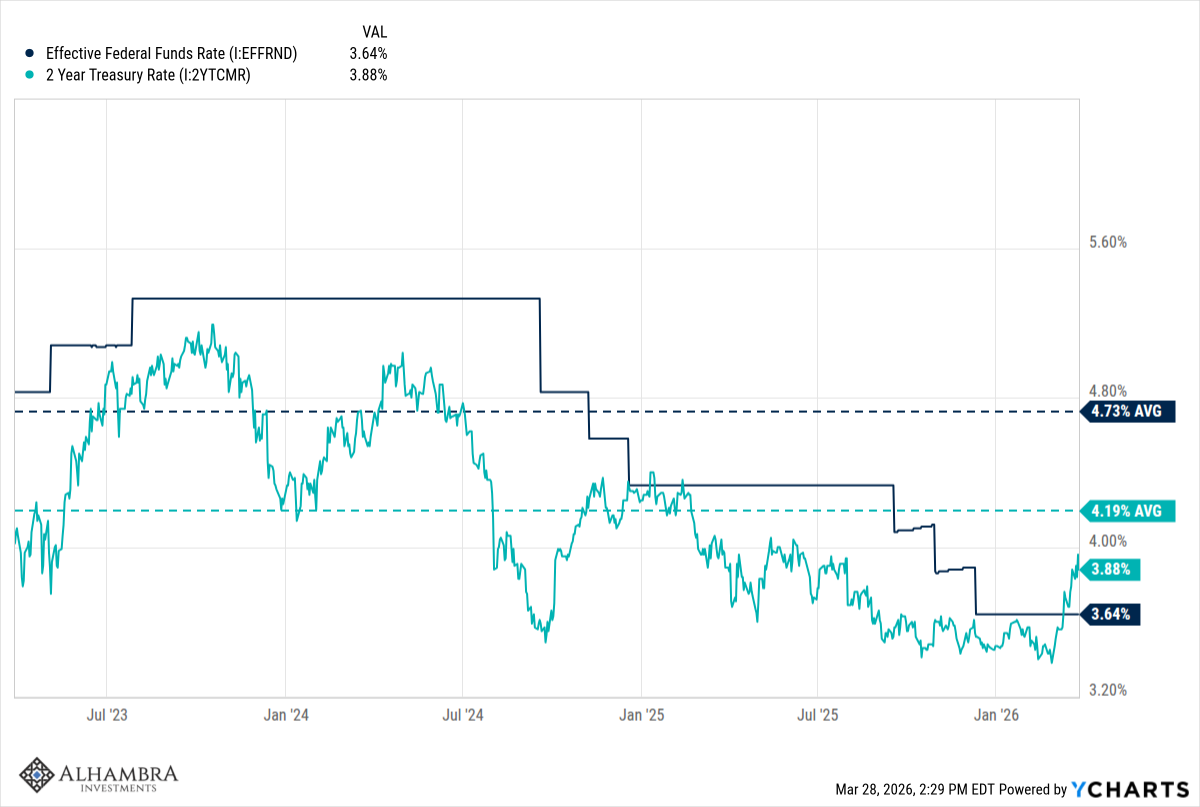

Le rendement des obligations du Trésor à 2 ans a également progressé récemment et se situe désormais au-dessus du taux des fonds fédéraux (mais en dessous de la moyenne à 3 ans), ce qui indique que les baisses de taux ne sont plus anticipées par le marché.

Compte tenu du contexte actuel, notamment d’une inflation toujours nettement supérieure à l’objectif de la Fed, je ne suis pas certain que ce soit une mauvaise chose.

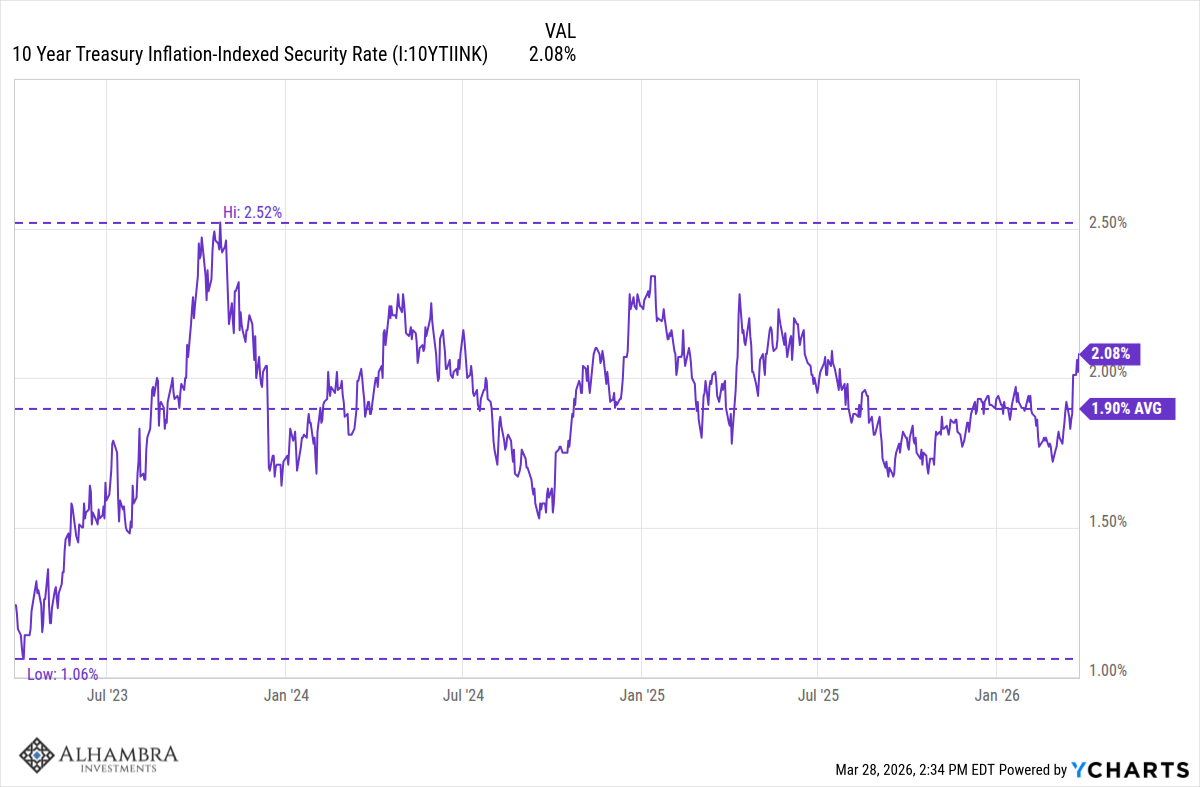

Les taux réels (rendement des TIPS à 10 ans) ont également légèrement augmenté récemment et sont légèrement supérieurs à la moyenne des trois dernières années. La hausse observée jusqu’à présent est faible, et il convient donc d’hésiter à en attribuer la cause (il ne faut jamais se baser uniquement sur une variation de prix). Une interprétation négative pourrait refléter une méfiance croissante à l’égard de la dette américaine, tandis qu’une interprétation positive pourrait traduire de meilleures perspectives de croissance réelle.

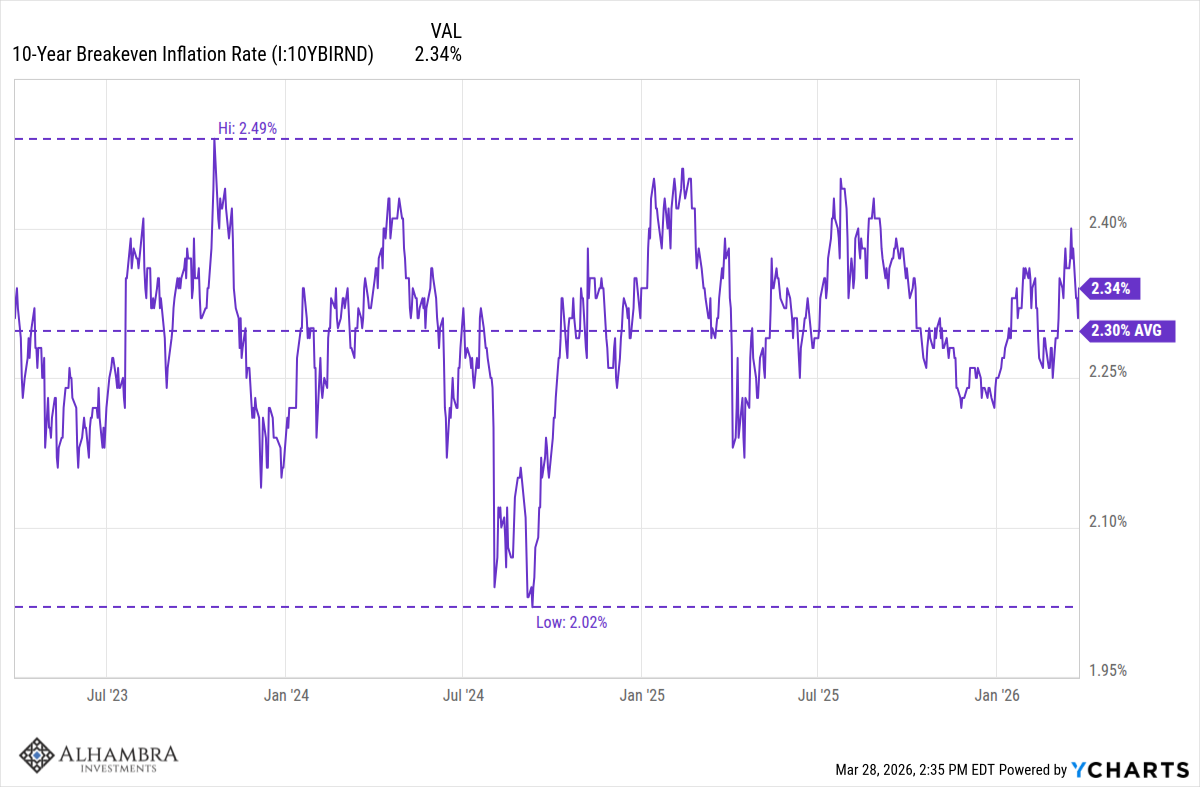

Dans les deux cas, la variation est trop faible pour avoir une réelle signification. Un fait peut-être plus intéressant est que, ces deux dernières semaines, la variation des rendements à 10 ans (réels et nominaux) a entraîné une baisse du taux d’inflation d’équilibre à 10 ans.

Le taux d’inflation anticipée à 5 ans a également diminué. (Ce taux à 5 ans mesure les anticipations d’inflation sur une période de 5 ans commençant dans 5 ans). Les craintes inflationnistes engendrées par la guerre en Iran ne devraient pas perdurer.

Les anticipations d’inflation à long terme sont restées stables. On observe une hausse des anticipations d’inflation à très court terme (un an), mais même dans ce cas, la variation est inférieure à 1 %.

De toute évidence, la guerre en Iran a un impact négatif sur l’économie mondiale à court terme, mais la réaction des marchés a été jusqu’à présent incroyablement modérée. Cela pourrait changer rapidement ; les investisseurs sont peut-être trop optimistes, mais un retour à la raison n’est pas impossible.

Le sentiment général concernant les marchés n’est pas aussi négatif que l’opinion publique sur l’économie. Ce sentiment est négatif, mais pas encore à un niveau extrême, et il pourrait ne jamais l’atteindre si le conflit se résout rapidement. Le sondage de l’Association américaine des investisseurs individuels (AAII) indique que 49,8 % des investisseurs sont pessimistes, 32,1 % optimistes et 18,1 % neutres. Il y a donc effectivement plus de pessimistes que d’optimistes, mais les creux importants nécessitent des indicateurs plus extrêmes. Si nous sommes en marché baissier – ce dont je doute –, je m’attends à ce que le pourcentage d’investisseurs optimistes chute au moins jusqu’à une vingtaine, voire une quinzaine.

L’indice d’exposition NAAIM s’établit à 68,52, mais un point bas du marché le fait généralement chuter sous la barre des 50. Le ratio put/call sur actions uniquement a atteint 0,92 la semaine dernière, mais il faut généralement un niveau supérieur à 1 pour considérer qu’un point bas a été atteint. Le ratio put/call global a atteint 1,12 la semaine dernière, mais il doit généralement dépasser 1,2 pour qu’un point bas soit atteint.

Le pourcentage d’actions surévaluées par rapport à leur moyenne mobile à 200 jours a chuté à 44 %, se rapprochant de leur niveau cible, mais il descend généralement autour de 30 % lors d’une correction. Le pourcentage d’actions surévaluées par rapport à leur moyenne mobile à 50 jours est tombé à 20,4 %, mais les corrections le font généralement chuter autour de 10 %, voire souvent à un chiffre.

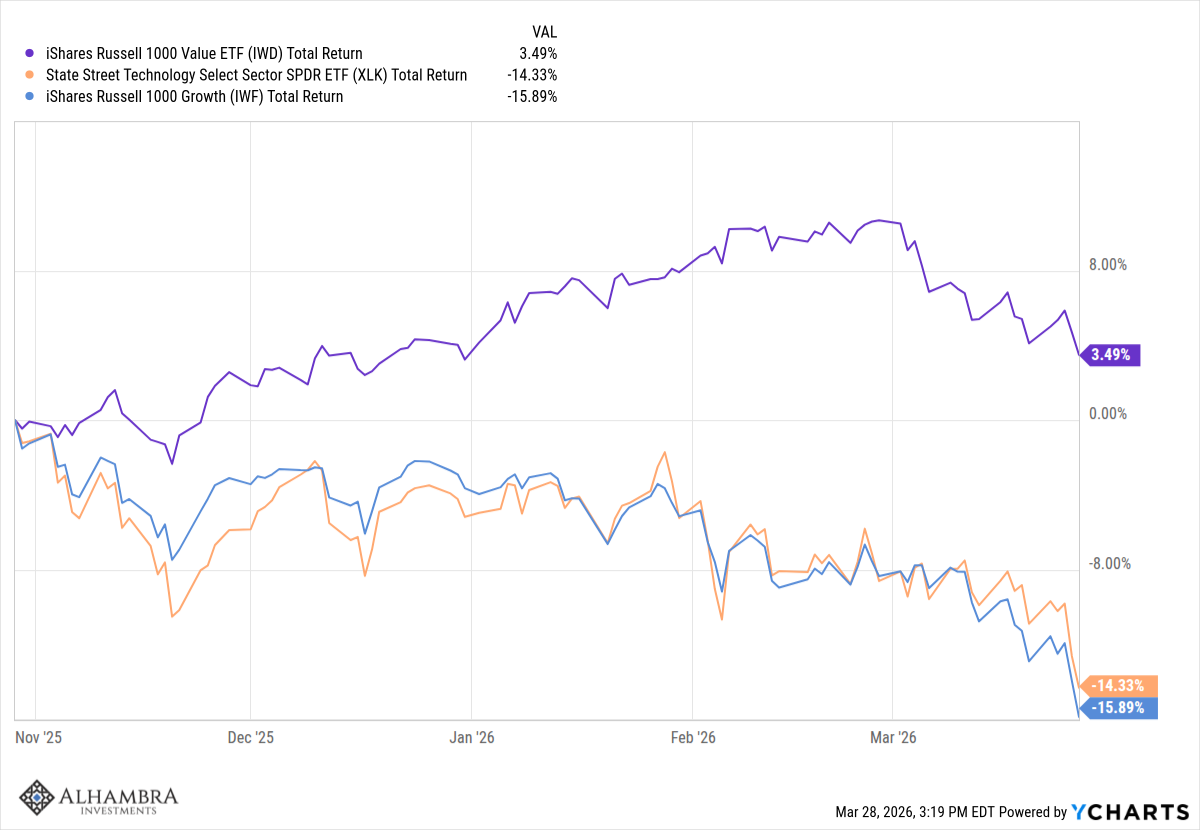

La réaction des marchés boursiers à la guerre en Iran est, à mon avis, bien plus modérée que ne le laissent entendre les gros titres. Cette correction a principalement concerné les valeurs de croissance, et plus précisément les valeurs technologiques. L’ETF Russell 1000 Growth a atteint son pic le 29 octobre dernier et a depuis reculé de près de 16 %. Sur la même période, l’ETF Russell 1000 Value a progressé de 3,4 %.

Si les valeurs de croissance ont amorcé leur correction plus de trois mois avant le début de la guerre, quel impact réel a eu ce conflit ? Si le secteur le plus touché est celui de la technologie, peut-on vraiment imputer la responsabilité à la guerre en Iran ? Certes, la guerre est spectaculaire et fait constamment la une des journaux, mais, du moins jusqu’à présent, son impact sur les marchés n’est pas aussi important qu’on le croit généralement.

Quiconque suit la bourse depuis quelques années savait que les valeurs de croissance – et, encore une fois, les valeurs technologiques – allaient connaître un repli. Cela ne signifie pas que moi – ou qui que ce soit d’autre – savions quand cela se produirait, mais ce qui est intéressant, c’est que ce phénomène a commencé fin octobre et que l’on ne semble l’avoir remarqué que récemment, en concluant que la guerre était la cause de la baisse des cours. Peut-être. Ou peut-être que la guerre n’est qu’un prétexte pour encaisser des bénéfices.

Les entreprises qui façonnent notre avenir en matière d’IA sont de bonnes entreprises, mais le cours de leurs actions reflétait un avenir fondé davantage sur le battage médiatique que sur la réalité.

J’ai toujours dit que cette transition, comme toutes les transitions technologiques précédentes, prendra plus de temps que prévu par les optimistes. Une part très importante du PIB américain est produite par des entreprises qui non seulement ne figurent pas dans le S&P 500, mais ne sont même pas cotées en bourse. Près de la moitié du PIB et de l’emploi aux États-Unis sont attribuables aux petites entreprises (moins de 500 employés). À votre avis, combien de temps faudra-t-il à ces entreprises pour maîtriser l’IA ? La plupart d’entre elles ne disposent pas de personnel pouvant consacrer une part importante de son temps à comprendre comment utiliser l’IA et l’appliquer à leur activité.

J’ignore combien de temps il faudra pour ressentir l’impact de l’IA sur l’économie dans son ensemble, mais je parierais que ce sera bien plus long que l’année ou les deux ans dont parlent tous les adeptes de l’IA.

Parallèlement, les estimations de bénéfices continuent de progresser et les marges bénéficiaires des entreprises du S&P 500 atteignent des niveaux records.

Les bénéfices du premier trimestre devraient désormais augmenter de 13 %, soit le sixième trimestre consécutif de croissance à deux chiffres en glissement annuel.

Les entreprises ne semblent pas craindre un impact significatif de la guerre sur leurs activités ; une proportion supérieure à la moyenne d’entre elles formulent des prévisions optimistes quant à leurs résultats futurs, tandis que l’inverse est vrai pour les prévisions pessimistes.

L’indice S&P 500 n’est toujours pas particulièrement bon marché, mais il est nettement moins cher qu’il y a quelques mois, notamment grâce à une forte croissance des bénéfices et à la baisse des cours boursiers. Le S&P 500 se négocie actuellement à 19-20 fois les bénéfices prévisionnels, ce qui reste supérieur à la moyenne des 10 dernières années (environ 18) et bien supérieur à la moyenne de long terme (plus proche de 15).

Cela ne signifie pas pour autant qu’il n’existe pas de bonnes entreprises à acheter aujourd’hui à des prix raisonnables ; j’en trouve d’ailleurs beaucoup plus qu’il y a quelques mois.

J’ignore ce que l’avenir réserve à cette guerre, et personne ne le sait, mais il semble qu’une issue négative – et les possibilités sont nombreuses – fasse consensus. Certains de ceux qui ont vendu des actions la semaine dernière le faisaient sans doute par crainte d’une issue très défavorable. En réalité, ils étaient peut-être même majoritaires. Mais la guerre est l’une des entreprises les plus imprévisibles de l’humanité, et les issues possibles sont multiples, certaines négatives, d’autres positives. Et il est tout à fait possible qu’il y ait un peu des deux.

C’est dans des périodes comme celle-ci que la diversification prend tout son sens.

Les actions de croissance (IWF) accusent une baisse de près de 13 % depuis le début de l’année, tandis que les actions de valeur (FNDX) sont stables, voire légèrement en hausse.

Même après une correction, les actions de valeur internationales (FNDF) affichent une progression de près de 5 % sur l’année et le principal indice international (EFA) ne recule que d’environ 2 %.

Les matières premières (COMT) progressent de 36 % et l’or (IAU) de 4,7 %.

Les REIT (VNQ) sont en baisse de moins de 1 %, malgré la hausse des taux.

Les TIPS à court terme (STIP) sont en hausse depuis le début de l’année, tandis que les obligations du Trésor à moyen terme (VGIT) ne reculent que de quelques fractions de pour cent.

Les actions de valeur à petite capitalisation (VBR) et à moyenne capitalisation (IJH) sont en hausse depuis le début de l’année.

Je ne veux pas minimiser l’impact de la guerre en Iran. La guerre est toujours terrible et à éviter autant que possible. Mais jusqu’à présent, son impact sur les marchés est resté relativement modéré et a surtout servi à corriger la surévaluation des valeurs technologiques.

À mon avis, cela se serait produit de toute façon ; la guerre n’a été qu’un catalyseur. Si vous êtes inquiet et que votre portefeuille subit un choc inattendu, il serait peut-être bon de revoir votre tolérance au risque et la répartition de vos actifs.