RJ BROOKS

Depuis l’entrée en fonction du président Trump en janvier de l’année dernière, le dollar s’est déprécié de façon constante par rapport aux principales devises mondiales.

Cette dépréciation est souvent présentée comme la preuve que le statut de monnaie de réserve des États-Unis s’érode, mais aucune donnée ne vient étayer cette affirmation.

Une enquête du FMI auprès des gestionnaires de réserves montre qu’ils ont maintenu leur allocation au dollar américain parfaitement stable tout au long de l’année 2025.

Compte tenu du chaos politique de l’année écoulée, c’est assez remarquable.

Cela suggère que le seuil à franchir pour que les États-Unis perdent leur statut de monnaie de réserve est extrêmement élevé. Intuitivement, cela me semble logique. Le statut de monnaie de réserve des États-Unis s’est construit sur des décennies et ne s’effondrera pas du jour au lendemain.

Tout ceci est important pour interpréter la hausse du dollar cette semaine.

J’ai entendu d’innombrables personnes s’exclamer, parfois avec un certain enthousiasme, que cette hausse signifiait que le statut de monnaie de réserve était finalement en bonne santé, mais ce n’est pas le cas.

Au quotidien, les taux de change fluctuent pour deux raisons principales : (i) les marchés modifient leurs anticipations quant à l’ampleur des hausses ou baisses de taux des banques centrales, ce qui explique la forte corrélation entre les différentiels de taux et les taux de change ; et (ii) les fluctuations de l’appétit pour le risque incitent les épargnants à investir à l’étranger (souvent perçu comme plus risqué que les investissements nationaux) ou à rapatrier leurs actifs étrangers.

Selon moi, la hausse du dollar cette semaine relève de ce dernier mécanisme : les investisseurs américains ont rapatrié leurs actifs de l’étranger face à la hausse de l’aversion au risque, tandis que les investisseurs étrangers se sont réfugiés vers la relative sécurité du dollar.

Aucun de ces flux ne peut perdurer.

Dès la fin des hostilités, ces flux s’inverseront, entraînant une chute du dollar. En résumé, la hausse du dollar cette semaine n’est qu’un phénomène passager qui ne modifie en rien les perspectives à moyen terme, lesquelles restent favorables à un affaiblissement du dollar .

Cette hausse confirme certes que le dollar conserve son statut de valeur refuge, mais ce statut, tout comme celui de monnaie de réserve, n’a jamais été remis en question.

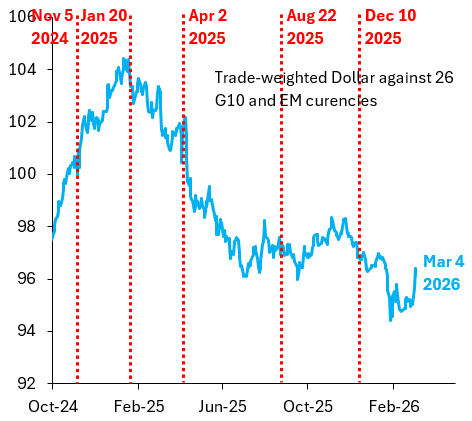

Le graphique ci-dessus présente le dollar pondéré par les échanges commerciaux par rapport à 26 marchés avancés et émergents. La forte hausse de cette semaine a inversé la baisse du dollar observée en janvier, qui avait coïncidé avec les tensions liées au Groenland, et est donc d’une ampleur considérable.

Cependant, comme indiqué précédemment, cela ne présage en rien de l’évolution du dollar à moyen terme.

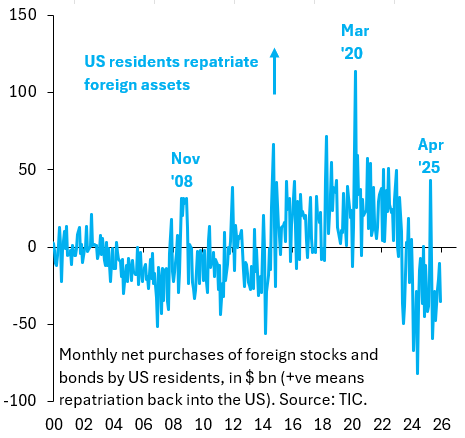

Le moyen le plus simple de s’en rendre compte est d’examiner les données du Trésor américain sur les investissements à l’étranger des résidents américains.

Le graphique ci-dessous illustre les achats nets mensuels d’actions et d’obligations étrangères effectués par les résidents américains. Lorsque l’appétit pour le risque est élevé, les Américains ont tendance à acheter des actifs étrangers, ce qui se traduit par une sortie de capitaux dans la balance des paiements. C’est ce que représentent les chiffres négatifs du graphique ci-dessous.

À l’inverse, lorsque l’aversion au risque s’accentue, les Américains rapatrient leurs fonds détenus à l’étranger, ce qui correspond aux pics positifs sur le graphique. Ces pics surviennent lors de chocs majeurs tels que la crise financière mondiale (novembre 2008), la COVID-19 (mars 2020) ou la mise en œuvre ratée des droits de douane réciproques (avril 2025). Ces flux de rapatriement peuvent entraîner une appréciation du dollar, ce qui, à mon avis, s’est produit cette semaine. Mais, comme ces flux ne durent jamais, la récente vigueur du dollar s’inversera et nous assisterons inévitablement à un retour à la faiblesse du dollar une fois la guerre terminée.

Où tout cela nous mène-t-il ?

Concernant cette guerre, je suis plutôt pessimiste .

Le régime iranien lutte pour sa survie et a tout intérêt à faire grimper les prix du pétrole au maximum en multipliant les frappes .

Si les prix du pétrole flambent à nouveau, le dollar se renforcera inévitablement, les flux de rapatriement de capitaux reprenant le dessus.

Mais rien de tout cela ne change le fait que ces mouvements de repli, motivés par l’aversion au risque, sont éphémères.

Ils s’inversent toujours rapidement. Les perspectives à moyen terme concernant la faiblesse du dollar restent inchangées.