Alerte sur les marchés de crédit

Selon Elliott Wave International, l’un des plus grands cabinets d’analyse technique, le stress sur le crédit s’étend rapidement aux États-Unis.Les CLO (Collateralized Loan Obligations), ces produits financiers très populaires qui regroupent des milliers de prêts aux entreprises, étaient considérés comme le « chouchou » du boom du crédit. Leur valeur a explosé : de 300 milliards de dollars en 2013 à 1 100 milliards de dollars en 2025.

Aujourd’hui, les signaux d’alerte s’accumulent :

- Les fonds CLO les plus risqués montrent des signes de faiblesse (selon Bloomberg).

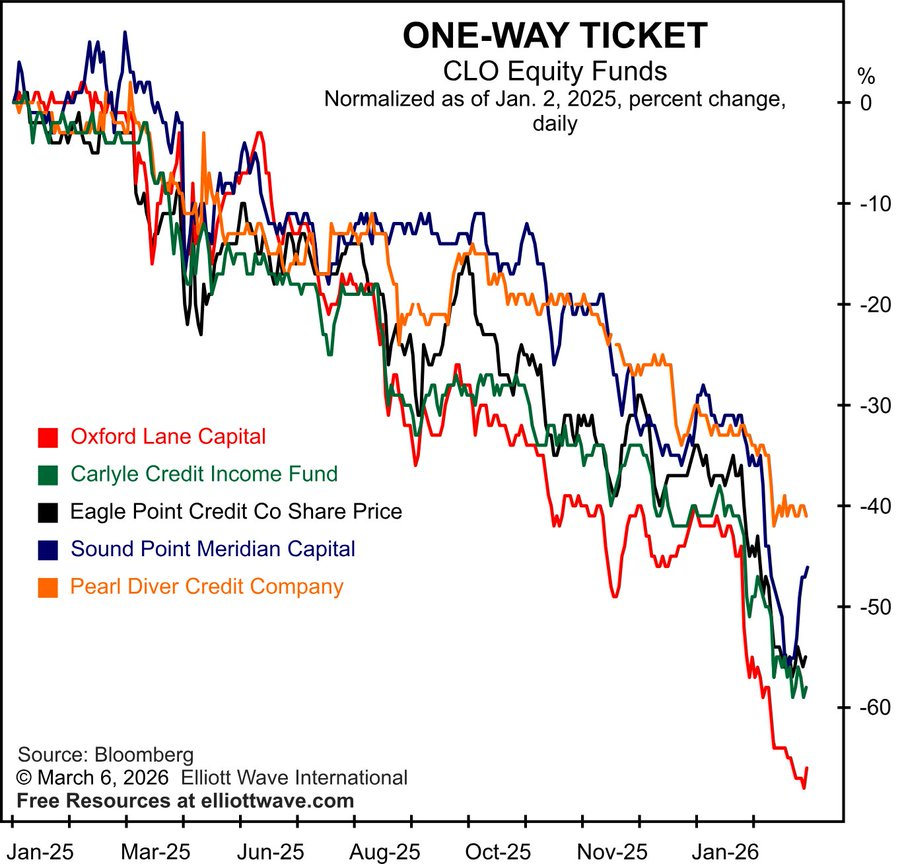

- Les principaux fonds « equity » (les plus exposés) ont chuté de 40 % à 68 % depuis janvier 2025.

- Les ventes se sont accélérées précisément au moment où l’indice S&P 500 atteignait son pic.

Le graphique publié par Elliott Wave (intitulé « ONE-WAY TICKET ») illustre cette dégringolade : cinq grands fonds CLO ont tous perdu entre 40 % et plus de 60 % en un an, sans rebond significatif.

En résumé : ce qui se passe dans les CLO pourrait être un signal avant-coureur d’un problème plus large sur les marchés du crédit que ceux que l’on connait deja …Elliott Wave pose la question : « Que nous dit vraiment ce marché ? »L’analyse complète est disponible gratuitement sur leur site.

EN PRIME

Les CLO (Collateralized Loan Obligations)sont des produits financier sstructurés (une forme de titrisation) qui fonctionnent comme un « fonds » regroupant des centaines de prêts d’entreprises risqués, appelés leveraged loans (prêts à effet de levier).

Ces prêts sont généralement :

- Accordés à des entreprises notées en dessous de la qualité investment grade (c’est-à-dire risquées, souvent BB, B ou CCC).

- Senior secured : ils sont garantis par les actifs de l’entreprise (premier rang en cas de faillite).

- À taux variable (floating rate), indexés sur le SOFR + une marge (ex. : SOFR + 4-6 %).

Le gestionnaire du CLO achète un portefeuille diversifié (typiquement plus de 200 prêts différents, dans des secteurs variés) pour réduire les risques.

Comment fonctionne un CLO ?

- Création : Une entité spéciale (SPV) émet des titres (tranches) pour lever de l’argent.

- Utilisation des fonds : Cet argent sert à acheter le portefeuille de prêts.

- Répartition des flux : Les intérêts et remboursements des prêts entrants sont distribués selon une cascade (waterfall) :

- D’abord aux tranches les plus sûres.

- Ensuite aux tranches intermédiaires.

- Enfin, le reste va aux détenteurs de l’equity (la tranche la plus risquée).

C’est ce qu’on appelle une structure en tranches (tranching), qui permet de créer des produits avec des niveaux de risque et de rendement très différents à partir des mêmes prêts risqués.

- Les tranches dette (debt) reçoivent des paiements fixes ou variables.

- La tranche equity (environ 8-12 % du CLO) absorbe les premières pertes en cas de défauts, mais elle bénéficie de tout l’excédent (excess spread) une fois les dettes payées. C’est pourquoi son rendement peut être très attractif… ou très mauvais.

Avantages des CLO

- Taux variable donc protège contre la hausse des taux d’intérêt , le coupon monte quand les taux montent.

- Diversification : Un seul CLO contient 200+ prêts différents.

- Protection structurelle : Tests d’overcollateralization (OC) et interest coverage (IC) qui redirigent les flux vers les tranches senior si le portefeuille se dégrade.

- Historiquement, très peu de défauts sur les tranches AAA (aucun défaut historique sur AAA CLO).

Risques importants

- Risque de crédit : Si beaucoup d’entreprises font défaut (surtout en récession), les pertes touchent d’abord l’equity, puis les tranches juniors, et potentiellement les mezzanines.

- Risque de liquidité : Les CLO sont moins liquides que des obligations classiques.

- Risque de prix des prêts : Quand les prix des leveraged loans baissent (comme observé récemment), cela peut faire baisser la valeur des tranches, surtout les equity et BB.

- Concentration sectorielle : Exposition à des secteurs sensibles (tech, software, etc.).

Le marché des CLO américains dépasse 1 100 à 1 400 milliards de dollars. Il a connu une forte croissance ces dernières années (de ~300 milliards en 2013 à plus de 1 100 milliards en 2025).

En résumé : les CLO permettent de transformer des prêts risqués en une gamme d’investissements du très sûr au très spéculatif. Ils ont bien résisté historiquement grâce à leur structure, mais la tranche equity est particulièrement sensible aux détériorations du crédit – ce qui explique les fortes baisses mentionnées par Elliott Wave.