L’industrie du crédit privé fait face à une crise de confiance .

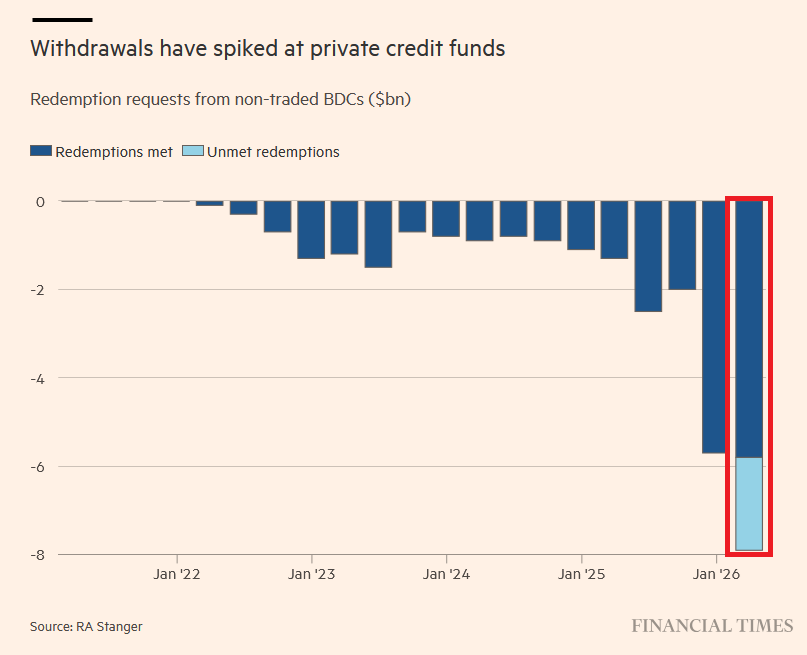

Les demandes de rachat des fonds de crédit privé non cotés ont bondi à plus de -7,5 milliards de dollars au premier trimestre 2026, une part importante restant insatisfaite en raison des limites de retrait imposées par les fonds.

Morgan Stanley a enregistré les demandes de rachat les plus élevées, à 10,9 % de la valeur nette d’inventaire, suivie par Ares à 11,0 % et Apollo à 11,2 %, toutes plus que doublées par rapport au trimestre précédent.

Parmi les 12 plus grands fonds, chacun a vu ses demandes de rachat s’accélérer au T1 2026, signalant une ruée généralisée vers la sortie.

Cela survient alors que le marché du crédit privé de 2 000 milliards de dollars subit une pression croissante due aux craintes liées à l’IA concernant les valorisations des entreprises logicielles, à la hausse des taux d’intérêt et à environ 4 000 milliards de dollars de transactions de private equity qui se sont révélées difficiles à sortir.

Pendant ce temps, l’industrie du capital-investissement détient désormais 22 000 milliards de dollars d’actifs, en grande partie hors de la supervision des régulateurs bancaires.

Une augmentation des ventes d’actifs illiquides sans valorisations transparentes peut causer des perturbations significatives sur l’ensemble des marchés financiers plus larges.

EN PRIME

L’Indice des Conditions Financières des États-Unis atteint 99,17, les conditions financières les plus restrictives depuis juin 2025.

L’indice a bondi de +0,77 point au cours des 20 derniers jours, la plus forte hausse depuis mars-avril 2025.

Il s’agit également du deuxième rythme d’assainissement le plus rapide depuis le cycle de hausses de taux de la Fed en 2022.

Cela fait suite à une chute de l’indice à son plus bas niveau depuis mai 2025 en février.

Cette récente flambée a été alimentée par la hausse des rendements des bons du Trésor, des prix du pétrole et du dollar américain, ainsi que par l’élargissement des écarts de crédit et la baisse des cours boursiers.