Joe Calhoun

Les actions ont progressé de près de 4 % la semaine dernière grâce à un cessez-le-feu entre les États-Unis et l’Iran, censé rouvrir le détroit d’Ormuz et permettre la reprise du trafic pétrolier.

Le prix du pétrole brut a chuté de 14 %, tandis que l’indice GSCI des matières premières a reculé de près de 7 %.

Le dollar, qui n’avait guère progressé durant le conflit, a perdu 1,3 %.

Et ce, malgré l’absence flagrante de signes d’ouverture du détroit. Quelques navires supplémentaires ont peut-être réussi à passer la semaine dernière, mais leur nombre était loin d’égaler le trafic habituel de ce passage étroit.

Et maintenant, alors que j’écris ces lignes par un bel après-midi de printemps en Caroline du Sud, tout en essayant de regarder le Masters, j’apprends que les négociations de paix ont échoué et que le président Trump a menacé de bloquer le détroit. Aïe.

Le rebond a en réalité commencé il y a deux semaines – le S&P 500 a touché son point bas le 30 mars – mais cela n’a fait que ramener le rendement depuis le début de l’année à l’équilibre.

Que faire maintenant ? La semaine dernière a ressemblé à ces brusques fluctuations que l’on observe souvent lors des corrections, où l’indice reprend sa tendance haussière précédente. Mais à moins d’un événement positif la semaine prochaine, cela risque de n’être qu’un leurre. Si vous avez eu la chance d’acheter au plus bas, quel sera votre résultat demain matin ? Quelques pourcents de plus ?

Je pense que la plupart des investisseurs conçoivent la gestion des risques ainsi : vendre au plus haut et acheter au plus bas. Le problème, c’est que cela implique de vendre quand tout va bien et d’acheter quand tout va mal.

C’est très difficile à mettre en pratique.

Il existe aussi une asymétrie entre les sommets et les creux que peu de gens, à mon avis, comprennent. À Wall Street, on dit souvent que les sommets sont un processus et les creux un événement. Investisseur depuis 44 ans (j’ai acheté ma première action en 1982), je peux vous dire que cela décrit la plupart des corrections que j’ai vécues. Et ce sommet de marché – qu’il marque ou non le début d’un marché baissier – est le fruit d’un long processus qui remonte à fin octobre. Oui, octobre.

On a souvent imputé cette correction à la guerre en Iran, mais le S&P 500 est resté stable depuis le 28 octobre, soit près de six mois. Certes, la correction principale s’est produite sur une courte période, mais je ne suis même pas certain qu’elle soit principalement liée à l’Iran.

Le S&P 500 a atteint un nouveau sommet nominal le 27 janvier – bien avant le début de la guerre en Iran – avant de chuter de 9,1 % pour atteindre son point bas fin mars.

Ce qui est intéressant, c’est que la plupart des actions composant l’indice ont mieux performé que ce dernier. 325 actions ont baissé pendant la correction, mais seulement 177 d’entre elles ont reculé davantage que le marché, et la baisse moyenne par action a été inférieure à 3 %.

D’un point de vue sectoriel, on observe effectivement une correction généralisée, avec 9 des 11 secteurs en baisse. Cependant, à l’instar des actions individuelles composant l’indice, 9 des 11 secteurs ont surperformé ce dernier. Les deux secteurs les plus en retard sont la technologie et la consommation discrétionnaire.

En revanche, si l’on situe le début de la correction fin octobre (le plus haut de janvier étant inférieur de moins de 1 % au plus haut d’octobre), la situation est bien différente.

Entre le pic d’octobre et le creux de mars, cinq secteurs ont progressé, un est resté stable et cinq ont reculé. Et là encore, seuls deux secteurs ont sous-performé l’indice – vous pouvez aisément deviner lesquels.

Ainsi, dans tous les cas, une correction a bien eu lieu, mais une vision à plus long terme montre qu’elle n’affecte pas vraiment le marché dans son ensemble, sauf si l’on considère le S&P 500 comme le seul indicateur.

Cela montre également que si vous privilégiez la spéculation sur les fluctuations du marché pour la gestion des risques, vous auriez dû commencer à vendre au quatrième trimestre de l’année dernière, lorsque le marché était encore surévalué, notamment dans le secteur technologique.

Racheter des positions est un peu plus complexe, mais deux méthodes ont fait leurs preuves par le passé.

Vous pouvez utiliser le VIX comme indicateur ou simplement commencer à acheter lorsque l’indice chute de 10 %. Dans le cas du VIX, il est conseillé de commencer à acheter dès qu’il dépasse 30 – en sachant qu’il pourrait encore augmenter considérablement – et d’investir progressivement sur les six mois suivants. Cette stratégie offre de bons rendements à un an.

Acheter après une baisse de 10 % de l’indice donne également de bons résultats ; l’indice est plus élevé après un an dans 75 % des corrections/marchés baissiers depuis 1950. Bien sûr, cette méthode n’est pas infaillible et chaque correction/marché baissier est différent, mais les probabilités, dans la mesure où elles peuvent être calculées au mieux, sont en votre faveur.

La spéculation sur les fluctuations du marché ne devrait probablement constituer qu’une petite partie de votre stratégie de gestion des risques.

Nous avons procédé à des ventes en fin d’année dernière, alors que la plupart de nos clients disposaient d’environ 10 % de liquidités en début d’année. Nous avons également effectué des achats fin mars, lorsque l’indice VIX a clôturé au-dessus de 30, mais l’impact sur nos portefeuilles est resté limité.

En revanche, l’allocation d’actifs a eu un impact considérable : c’est le seul moyen efficace de réduire durablement les risques. La diversification n’est pas une mesure à prendre en cas de crainte d’une correction ; c’est une démarche permanente. Apporter des modifications tactiques dans un marché volatil, sous la contrainte, est pour le moins loin d’être idéal.

Les investisseurs n’étaient pas sans moyens de gagner de l’argent sur les marchés depuis que le S&P a atteint son sommet il y a près de 6 mois.

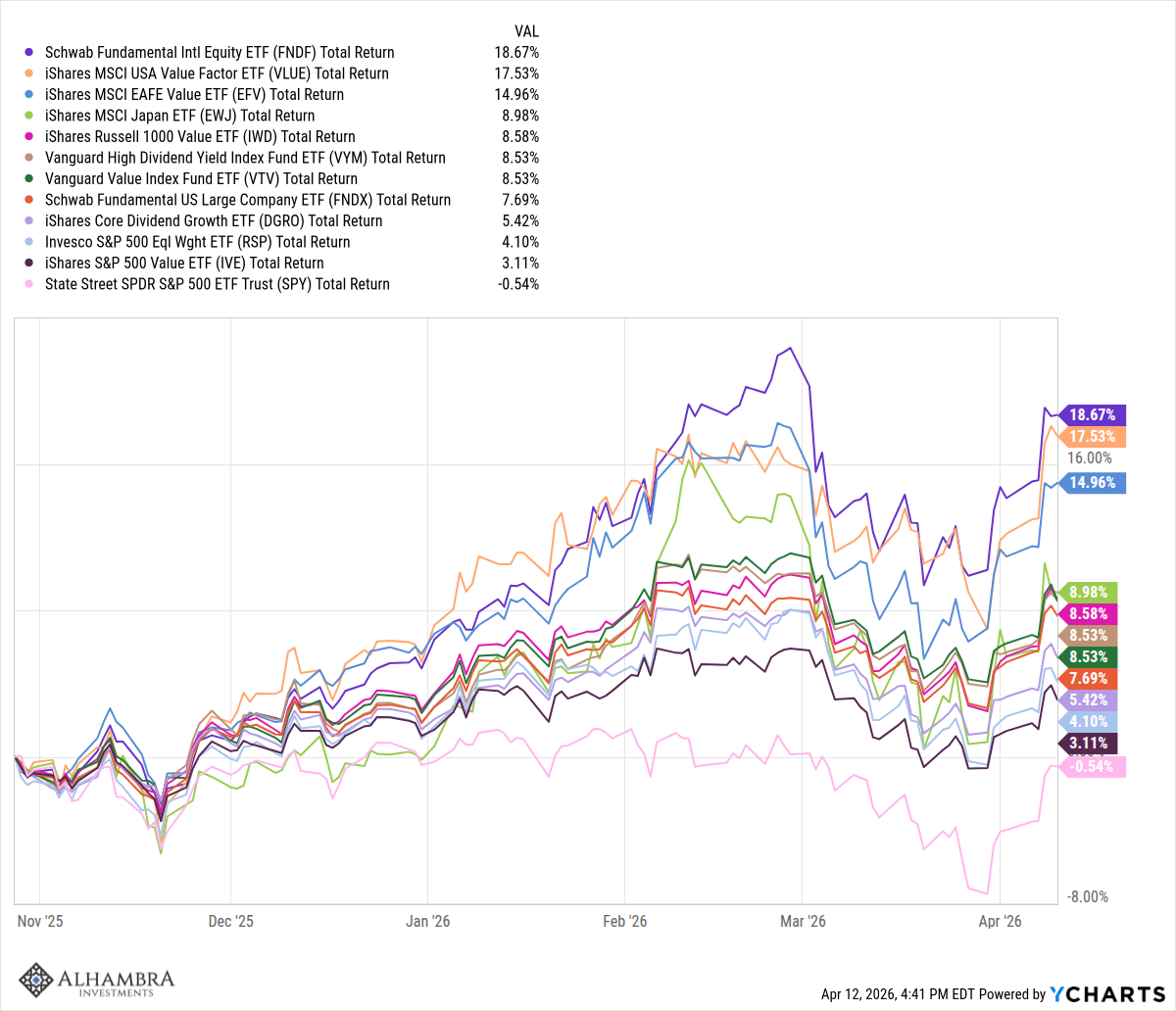

Voyons ce qui s’est passé sur les actions à forte capitalisation depuis le début de cette correction fin octobre. Le S&P 500 a été source d’inquiétude pendant cinq mois et demi, mais de nombreux autres choix stratégiques ont affiché des performances bien supérieures. Je ne suggère pas d’investir dans un portefeuille aussi diversifié, mais cela illustre la richesse des opportunités offertes par cette correction.

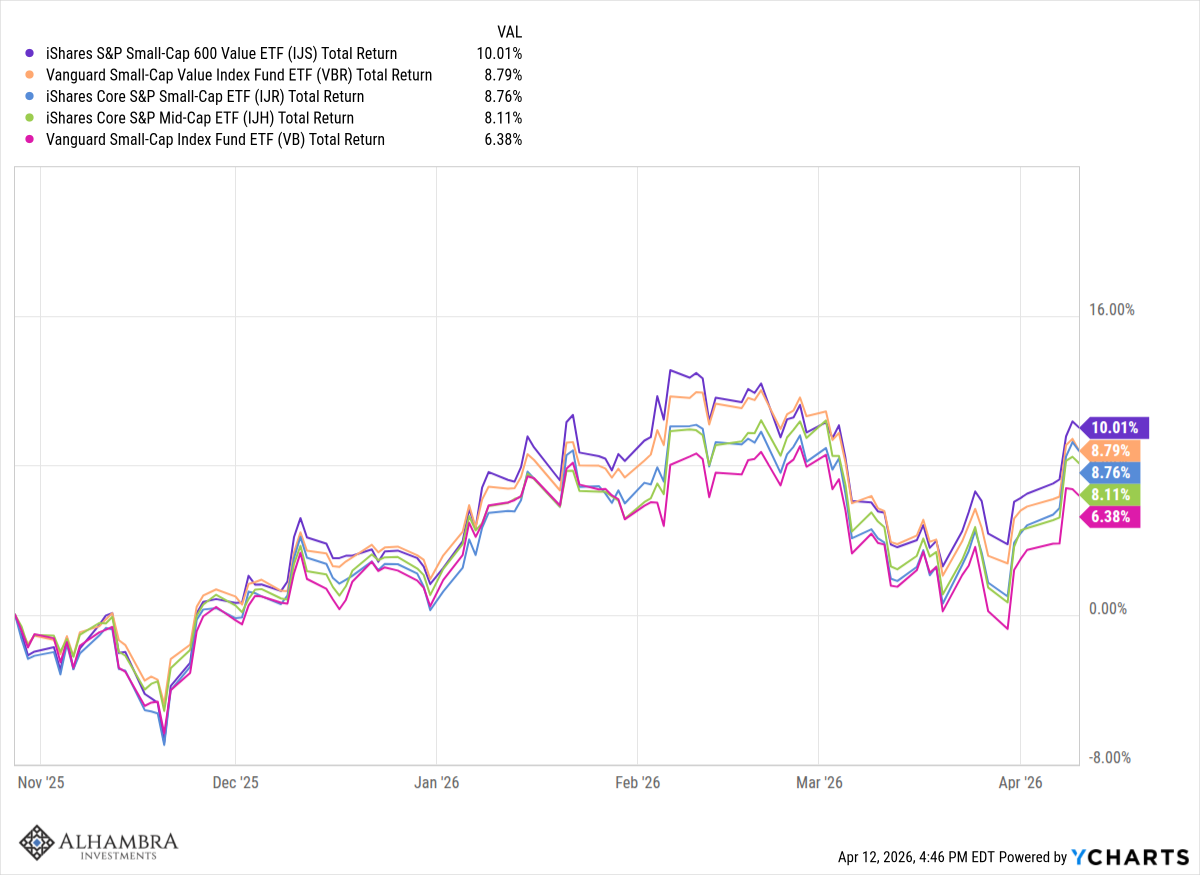

Les actions à petite et moyenne capitalisation ont également surperformé :

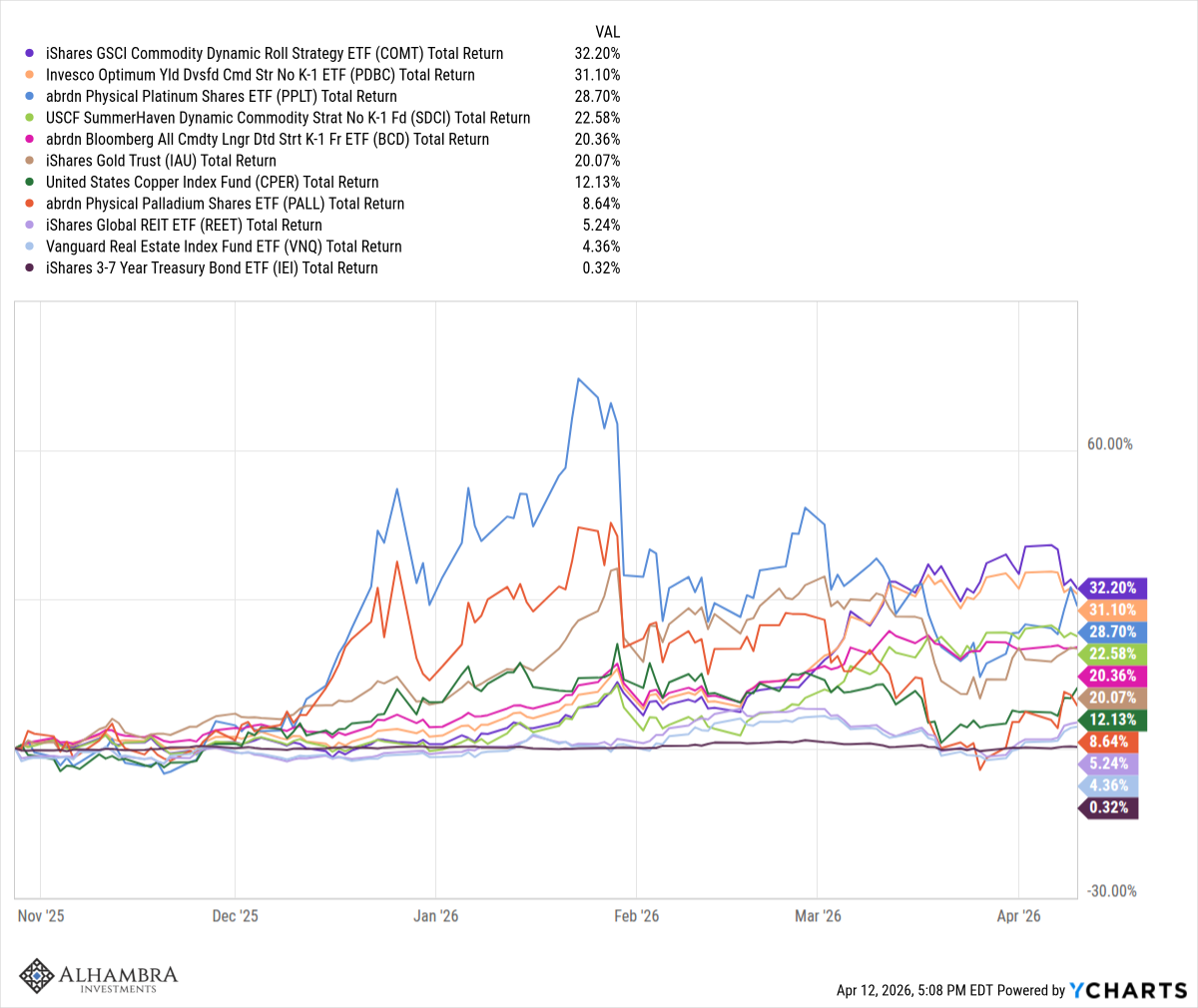

Concernant la diversification de votre portefeuille, vous avez également eu de meilleures options.

La diversification traditionnelle 60/40 repose sur les seules obligations, mais cette approche a perdu de son efficacité ces dernières années en raison de la corrélation positive entre actions et obligations. Ce phénomène s’observe en période de forte inflation, lorsque les taux d’intérêt ont tendance à augmenter.

Il existe cependant d’autres actifs faiblement ou négativement corrélés aux actions, et certains ont affiché d’excellentes performances. Attention toutefois : je constate que de nombreuses sociétés intègrent des « alternatives liquides » dans cette partie de votre portefeuille. Le crédit privé, en particulier, a bénéficié d’une forte promotion ces dernières années, et les investisseurs de ces fonds subissent désormais des pertes et une liquidité limitée, voire inexistante. Personnellement, je n’investis que dans les placements qui me permettent d’être payé régulièrement ; la liquidité n’a d’importance que lorsqu’elle en a, et alors elle devient cruciale.

Il y a quelques années, nous avons fait le choix de diversifier nos investissements en dehors du S&P 500, car la forte pondération des valeurs technologiques ne nous convenait pas. Nous avons transféré une partie de nos investissements en grandes capitalisations américaines à l’étranger, une autre vers des valeurs de rendement et une autre encore vers des actions à dividendes croissants. Cette exposition internationale, motivée par notre anticipation du dollar, s’est avérée payante, surtout au cours de l’année écoulée. Cependant, ces choix n’étaient pas parfaits ; nous n’avons pas investi dans toutes les valeurs les plus performantes. La diversification ne vise pas la perfection ; il s’agit de réduire les risques d’un résultat catastrophique.

J’ignore ce qui va se passer avec la guerre en Iran, et vous non plus. On ne peut pas prédire ce qui se passera la semaine prochaine, le mois prochain, ni même l’année prochaine. Face à un large éventail de scénarios possibles – ce qui est presque toujours le cas sur les marchés, mais particulièrement en ce moment – la solution logique est de diversifier au maximum ses investissements.

Joe Calhoun