Un extrait des réflexions honnêtes de Joseph Y. Calhoun III

Est-ce normal? Je n’ai pas gagné d’argent depuis environ deux ans. – Question d’une connaissance récente après avoir entendu ce que je fais dans la vie.

Examinons cela rapidement.

La réponse à sa question est oui, c’est douloureusement normal. Lorsqu’il y a un marché baissier – ou deux en quatre ans comme nous l’avons fait récemment – le temps de récupération n’est jamais assez rapide, surtout si vous êtes à la retraite – comme lui – et que vous ne continuez pas à alimenter votre portefeuille. Pour quelqu’un qui est encore dans la phase d’accumulation de sa vie, les marchés baissiers sont un cadeau douloureux qui permet de réaliser de nouveaux investissements à des prix moins élevés. Mais pour le retraité, surtout celui qui tire régulièrement sur son portefeuille, les marchés baissiers sont une malédiction .

La chronologie de mon ami est tout à fait correcte.

Si l’on mesure depuis le pic de la hausse post-COVID (3 janvier 2022) jusqu’à aujourd’hui, le rendement d’un portefeuille actions/obligations pondéré de façon classique 60/40 est en fait légèrement négatif (-1,05 % au total ou -0,46 % annualisé).

Le S&P 500 n’a augmenté que de 8,2 % au total (3,47 % en rythme annualisé). Cela fait 2 ans et quart avec pratiquement aucun rendement et avec une baisse de près de 6 % du marché boursier au cours des trois premières semaines de bourse du nouveau trimestre. On a même l’impression que les choses sont orientées à la baisse . Même la raison de la récente baisse est la même – la hausse des taux d’intérêt – même si la récente hausse des taux n’a pas encore dépassé le sommet d’octobre dernier.

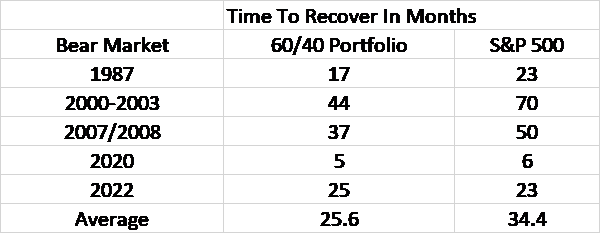

Est-ce que deux ans, c’est long ? Cela semble être le cas, mais en termes de marché, ce n’est pas vraiment le cas. En fait, cette période de deux ans semble à peu près moyenne si l’on se base sur les cinq derniers marchés baissiers.

La question qui vient à l’esprit lors de chaque marché baissier est de savoir s’il existait un moyen de l’éviter et d’obtenir un meilleur résultat. La réponse est malheureusement non. Nous gérons des portefeuilles plus diversifiés que le portefeuille standard 60/40 et nous obtenons un parcours plus fluide – moins de volatilité – mais nous nous retrouvons généralement à peu près au même endroit.

Je fais cela depuis plus de 30 ans maintenant et j’aimerais vous dire que toute cette expérience me permet d’éviter les marchés baissiers et de bénéficier pleinement des marchés haussiers. Mais je ne le ferai pas car ce serait un mensonge. J’ai examiné toutes les méthodes de market timing imaginables, tous les systèmes macro, toutes les tactiques de trading et il n’y en a pas une qui soit suffisamment reproductible et fiable pour vous permettre d’obtenir un meilleur résultat que de simplement traverser les phases baissières avec une bonne stratégie. .

Il existe des changements tactiques que vous pouvez apporter à votre portefeuille qui feront une différence dans vos rendements à long terme, mais ils sont tous subjectifs et reposent sur des précédents historiques qui peuvent ou non se répéter.

Aujourd’hui, les investisseurs sont confrontés à un ensemble de circonstances uniques. Ce cycle économique est évidemment différent des autres cycles récents en raison des changements provoqués par la COVID et de la réponse qui y est apportée.

Je pense que cela se résume vraiment à ce que vous pensez du moteur de ce marché baissier : l’inflation et les taux d’intérêt.

La plupart des modèles stratégiques utilisés aujourd’hui pour investir ont été construits à partir de données économiques et de marché qui incluaient une tendance de longue durée . Le rendement des valeurs du Trésor à 10 ans a culminé en 1981 à plus de 15 % et a chuté sans relâche pendant les 39 années suivantes jusqu’à atteindre 0,4 % en 2020.

Cette tendance à la baisse était une tendance séculaire, elle a duré des décennies et n’a été interrompue que sur une base cyclique avec tendances haussières en 1983, 1987, 1994, 1999, 2003-07, 2009, 2013, 2017-18. Tout cela était temporaire et les taux ont continué de chuter jusqu’à de nouveaux plus bas à chaque cycle économique ultérieur au cours de cette période de quatre décennies.

Si vous avez utilisé des données couvrant uniquement cette période de 1981 à 2020 pour construire un modèle, il est peut être biaisé en faveur d’une baisse des taux.

Le rendement à 10 ans est en hausse depuis maintenant quatre ans et toutes les choses qui ne fonctionnent normalement pas aussi bien dans un environnement de hausse des taux en ont souffert.

L’exemple le plus évident est celui des obligations que presque tout le monde possède en portefeuille.

Comme la plupart des investisseurs, nous avons réagi à la hausse des taux de manière tactique en réduisant la durée de notre portefeuille. Et nous sommes encore aujourd’hui dans une durée inférieure à ce que préconise notre modèle stratégique.

Un autre exemple évident est celui des REIT (immobilier) et comme nous leur accordons une allocation généreuse, je peux personnellement attester qu’ils ont mal performé. Malgré cela, notre modèle a produit un résultat qui correspond exactement à ce que nous attendions, un rendement similaire à celui d’un portefeuille d’actions/obligations mais avec une volatilité (risque) plus faible.

Je ne peux cependant m’empêcher de penser, avec le recul, que nous aurions pu faire mieux si nous avions eu un modèle stratégique qui accordait moins d’importance à l’immobilier.

Il s’agit d’une période particulièrement délicate pour prendre une décision entre changements stratégiques et changements tactiques.

Les taux d’intérêt augmentent depuis 4 ans, mais nous ne savons pas s’ils suivront désormais une tendance à la hausse séculaire ou si cette tendance sera temporaire, comme les hausses passées.

La période de 4 ans n’est pas sans précédent dans la longue période de tendance baissière séculaire ; la dernière période similaire remonte à 2003-2007. Même s’il s’agit d’un changement de tendance à long terme, il y aura des périodes de baisse des taux, tout comme il y a eu des périodes de hausse des taux entre 1981 et 2020.

Si l’économie est proche de la récession – je n’ai rien qui indique que c’est le cas, mais supposons simplement – alors les taux devraient atteindre des sommets et baisser à mesure que l’économie ralentit. Jusqu’où les taux pourraient-ils baisser ? Sur une base purement technique, je pourrais facilement voir le taux à 10 ans tomber dans la fourchette de 2,5 à 3,0 %, une baisse significative par rapport aux 4,6 % actuels, et être toujours dans une tendance haussière par rapport au plus bas de 2020. Si vous effectuez un changement stratégique maintenant pour réduire la sensibilité aux taux d’intérêt de votre portefeuille, vous n’en bénéficierez pas pendant les périodes de baisse des taux.

J’ai construit notre modèle stratégique sur des données remontant à 1972 afin qu’il inclue la fin de la dernière période de hausse des taux d’intérêt. J’ai choisi 1972 car, pour certaines classes d’actifs que nous utilisons, c’était aussi loin que les données étaient disponibles. Je l’ai également choisi parce que c’était le début de l’ère post-Bretton Woods, le passage à un système de taux de change flottants.

Le modèle s’est plutôt bien comporté pendant la période de hausse des taux des années 1970, je suis donc convaincu qu’il pourra résister à des taux plus élevés. Mais si les taux augmentent pendant des années – voire des décennies – plutôt que des mois, les parties sensibles aux taux d’intérêt de notre portefeuille sous-performeront de manière chronique et nuiront à notre performance à long terme.

Alors, est-il temps, 24 ans après avoir conçu cette allocation stratégique, de procéder à un changement plus que tactique ?

Comme pour la plupart des choses en matière d’investissement – et de vie – la réponse est d’avancer progressivement.

Un changement tactique apporté aujourd’hui en raison de la hausse des taux d’intérêt, une mesure progressive visant à réduire la sensibilité aux taux d’intérêt de votre portefeuille, pourrait se transformer en quelque chose de plus important et de plus permanent à l’avenir.

Il n’y a aucune raison pour que vous deviez prendre cette décision aujourd’hui alors que nous ne savons pas si l’inflation continuera à tourmenter l’économie comme elle l’a fait dans les années 1970 et à maintenir les taux d’intérêt sur une trajectoire ascendante.

Tout ce que nous savons aujourd’hui, c’est que les taux d’intérêt continuent d’augmenter. Cela pourrait durer des années ou se terminer dans quelques mois.