Il n’existe pas de cygne noir au sens ou il y aurait des évènements imprévisibles, non ce que l’on appelle cygnes noirs, ce sont des évidences dont on refuse de prendre conscience;. On dira un jour que la dislocation japonaise est un cygne noir, ce sera un mensonge, tout est prévu, tout est écrit. Un cygne noir c’est un invariant qui brutalement cesse de l’etre ….c’est une certitude qui s’effondre ….

26 avril – Bloomberg :

« La Banque du Japon a maintenu ses taux d’intérêt stables et a simplifié son discours sur l’achat d’obligations et sa politique, un résultat qui a poussé le yen à un nouveau plus bas depuis 34 ans et a stimulé le marché. frousse. La BoJ a maintenu vendredi la fourchette de son taux directeur entre 0% et 0,1% comme largement attendu par les économistes à l’issue de sa réunion, selon un communiqué épuré de quelques lignes seulement. La banque centrale n’a pas annoncé une réduction de ses achats d’obligations, mais a déclaré qu’elle les rachèterait conformément à sa décision de mars.»

26 avril – Bloomberg :

« La baisse incessante du yen risque de faire monter les prix de l’électricité pour les ménages et les entreprises japonais. Le Japon achète son carburant en dollars américains, et la faiblesse du yen le rend plus cher. Le Japon importe pratiquement tous ses combustibles fossiles, et les coûts sont élevés. automatiquement répercuté sur le consommateur.

La Banque du Japon (BOJ) joue avec le feu. Elle s’expose a une perte de contrôle sur le yen et sur les taux. Les répercussions regionales d’abord puis globales ensuite seraient considérables. Le japon est un colossal hedge fund en perdition.

La BOJ est entrée dans des politiques non conventionnelles dont il est impossible de sortir sans catastrophe, elle a brulé ses vaisseaux comme je l’écris depuis 30 ans; son Bernankisme a conduit a une catastrophe .

Le yen japonais vaut beaucoup moins par rapport au dollar que tout le monde ne le pense encore. On est a 158 Yens pour 1 dollar américain et les calculs theoriques raisonnables montrent qu’une parite de 290 Yen pour un dollar seraient tout a fait possible. Rien d ‘étonnant si la spéculation longtemps réprimée se dechaine en ce moment.

La M2 japonaise (c’est-à-dire l’offre totale de $JPY en circulation) a augmenté depuis 2020 de 200 000 000 000 000 $JPY pour un total de 1 240 000 000 000 000 $JPY.

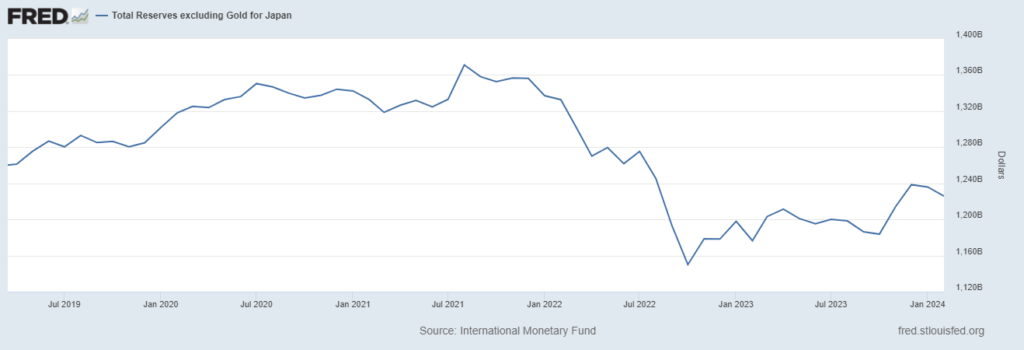

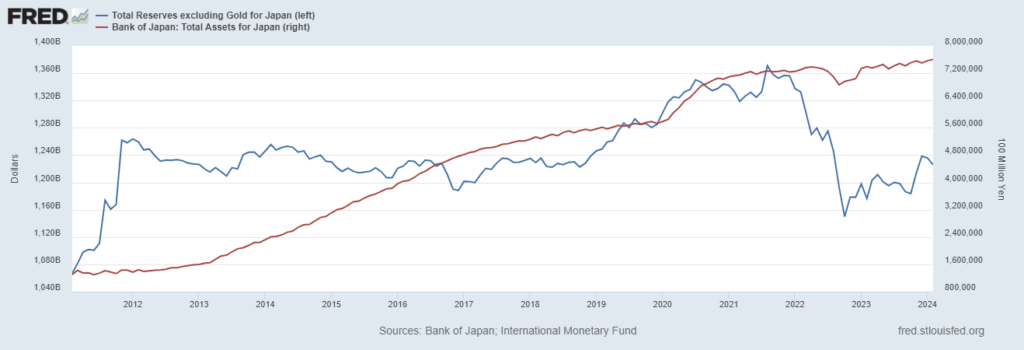

Les réserves en $USD du Japon n’ont pas augmenté mais elles ont diminué de 1.302T$ à 1.225T$ aujourd’hui…

Les réserves de change du #Japon s’élèvent actuellement à 1 225 778 809 437 $USD, alors que la masse monétaire du #Japon a augmenté de 1 582 424 640 000 $USD depuis janvier 2020.

Le montant total actuel des réserves de change du #Japon est inférieur au montant qu’il détenait en novembre 2011 (1,262 T$ à l’époque), tandis que la M2 du Japon est passé de 807 000 000 000 000 $JPY à 1 240 000 000 000 000 $JPY au cours de la même période de temps. Depuis 2011, le Japon imprime du JPY à partir de rien, deux fois plus que le montant de ses réserves.

Entre 2011 et 2024, en termes de dollars américains, le bilan de la BOJ a augmenté de 3,3 fois pour atteindre 5 000 milliards de dollars américains . Le bilan de la #FED par rapport au #PIB total américain est actuellement de 26,84 %, tandis que le bilan de la BOJ par rapport au PIB du #apon est de 125 %.

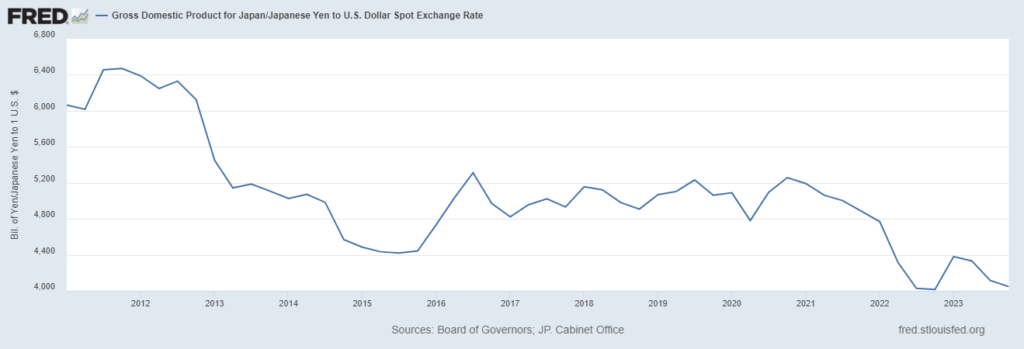

Si vous exprimez le PIB du Japon en $USD plutôt qu’en $JPY, cela donne une courbe inquiétante.

Les taux sont restés inchangés entre zéro et 0,1% lors de la réunion politique de vendredi. La BoJ a également maintenu son programme d’achat d’obligations, repoussant ainsi le passage prévu a la reduction de la taille de son bilan .

La banque a été contrainte de réaffirmer que les conditions resteraient souples.

Dans le même temps, la BoJ a relevé sa prévision de l’inflation de base pour l’année de 2,4 % à 2,8 %. Le gouverneur Kazuo Ueda a exprimé peu d’inquiétude quant à la faiblesse du yen, tout en minimisant son impact inflationniste.

Ueda : « Pour l’instant, la faiblesse du yen n’a pas eu d’impact majeur sur l’inflation sous-jacente. Mais les prix dépassent généralement les limites et les chances que l’inflation évolue conformément à nos prévisions augmentent… Il existe un risque que nous assistions à une deuxième vague d’inflation poussée par les coûts. L’impact des mouvements du yen est généralement temporaire. Mais les chances que l’impact se prolonge ne sont pas nulles. »

Alors qu’Ueda annonçait en gros : « allez-y et faites ce que vous voulez », le marché a commencé à attaquer le yen : la monnaie japonaise a chuté de 1,7% vendredi à 158,33 pour un dollar – le plus bas remontant à mai 1990. De 151,76 à 158,33 en 13 séances.

La BoJ n’est certainement pas inconsciente des déséquilibres et des fragilités propagés par son expérience monétaire historique. Elle est tétanisée, elle aborde la « normalisation » politique avec une extrême prudence. La BoJ retardé son pivot de politique en attendant un environnement mondial plus hospitalier : baisse de l’inflation, baisse des rendements obligataires et politique monétaire mondiale plus souple.

La banque centrale du Japon est dans la seringue.

L’inflation mondiale surprend à la hausse. Les rendements obligataires sont généralement revenus à leurs plus hauts depuis novembre. La Fed a été contrainte de revenir sur son orientation conciliante, le marché n’anticipant désormais qu’une réduction de taux de 34 points de base cette année.

La faiblesse du yen fournit un soutien clé à la dynamique du dollar, alors que la BOJ s’entête dans une « normalisation » au ralenti .

Ueda a essentiellement transféré la question de la fragilité du yen au ministère des Finances (MOF), lequel a affirmé vendredi que « cela ne relevait pas de la compétence de la BoJ ». Dans un monde hostile de guerre spéculative – dans lequel la BoJ alimente sans relâche en munitions les spéculateurs baissiers sur le yen – le ministère des Finances devrait craindre d’être dépassé.

Les rendements à terme des obligations d’État japonaises (JGB) de juin se sont négociés à 1,12 % jeudi, le plus haut de novembre. Les rendements ont légèrement baissé vendredi suite aux assurances du soutien continu des obligations de la BoJ. Les risques augmentent. Alors que les rendements mondiaux augmentent, les liquidités créées pour les achats de JGB sont sur le point d’exacerber la faiblesse du yen. De manière inquiétante, la BOJ et Ueda ont déclenché vendredi des échanges de devises désordonnés.

Les pertes de change depuis le mois incluent le yen japonais de 4,0 %, le peso philippin de 2,5 %, la roupie indonésienne de 2,2 %, le won sud-coréen de 2,0 %, le dollar taïwanais de 1,8 % et le baht thaïlandais de 1,5 %.

22 avril – Reuters :

« Le ministre japonais des Finances, Shunichi Suzuki, a déclaré que la réunion de la semaine dernière avec ses homologues américain et sud-coréen avait jeté les bases d’une action de Tokyo contre les mouvements excessifs du yen, lançant un avertissement très fort à date sur la possibilité d’une intervention. « J’ai exprimé ma vive inquiétude quant à la manière dont la faiblesse du yen fait grimper les coûts des importations. Notre point de vue a été partagé non seulement lors d’une réunion avec mon homologue sud-coréen, mais aussi lors de la réunion trilatérale qui incluait les États-Unis », a déclaré Suzuki au Parlement… »

Les marchés craignent de plus en plus une vague d’instabilité monétaire etde contagion.

24 avril – Bloomberg :

« Le marché des swaps lance des avertissements selon lesquels il pourrait y avoir une ruée vers la liquidité du dollar selon Mizuho International Plc. Andra Belcea, responsable du trading de swaps de devises chez Mizuho, souligne la base de devises croisées – une mesure du coût supplémentaire auquel les banques non américaines sont confrontées lorsqu’elles s’approvisionnent en dollars à l’étranger plutôt que par l’intermédiaire de leur succursale basée aux États-Unis. Dérivé du coût d’échange des flux de trésorerie dans une devise contre ceux dans une autre, il montre que le coût du dollar est désormais proche des plus bas observés après que les banques centrales ont pris des mesures d’urgence pour injecter des liquidités sur les marchés à la suite de la pandémie. « Les classes d’actifs risqués se portent bien », a déclaré Belcea. « Mais le marché se demande quand la musique va s’arrêter. »

25 avril – Bloomberg :

« Les investisseurs s’attendent à ce que le prochain domino politique tombe en Asie, au milieu d’une campagne croissante contre la résurgence du dollar, après que l’Indonésie ait eu recours à une hausse surprise des taux d’intérêt pour défendre la roupie. Les monnaies du Japon, de la Corée du Sud, de la Thaïlande, de Taïwan, de la Malaisie, des Philippines et de l’Inde s’échangent toutes en vue de leurs plus bas niveaux depuis plusieurs années, ce qui augmente la probabilité que les autorités locales prennent des mesures plus fermes pour endiguer la chute. Les swaps de won et de ringgit, par exemple, intègrent déjà une position moins accommodante de la part des deux banques centrales locales. Le resserrement monétaire inattendu de l’Indonésie cette semaine démontre la position précaire des banques centrales alors qu’elles sont aux prises avec la perspective de taux d’intérêt américains plus élevés et plus durables. Les décideurs politiques de toute l’Asie doivent choisir entre freiner la croissance économique ou protéger les taux de change en chute libre.

La situation difficile du Japon est un problème majeur.,, mais c’est toute l’Asie qui est perturbée.

26 avril – Bloomberg:

« Le commerce de l’or en Chine a explosé et les stocks de cuivre ont fortement augmenté, ce qui suscite des spéculations selon lesquelles les décideurs politiques seraient au bord d’une dévaluation du yuan. Même s’il s’agit toujours d’un risque extrême, il nécessite une plus grande vigilance alors que l’économie devient de plus en plus déflationniste, redoublant les pressions sur les sorties de capitaux. Le yuan n’a cessé de baisser par rapport au dollar cette année. Jusqu’à présent, le déclin a été mesuré, mais l’activité dans le secteur des matières premières laisse supposer que la Chine est sur le point d’orchestrer une dévaluation ponctuelle significative du yuan. Les échanges à terme sur l’or en Chine ont fortement augmenté et la position longue nette a augmenté. En outre, les stocks de cuivre chinois ont fortement augmenté. Le cuivre ainsi que d’autres matières premières sont utilisés comme source de garantie en Chine.

25 avril – Bloomberg :

« Dans le cas où la Chine dévaloriserait sa monnaie, cela pourrait inciter d’autres pays exportateurs de la région à emboîter le pas, selon Jefferies LLC. « Si la Chine devait dévaluer de 5% ou 10%, alors nous verrions les monnaies de la région emboîter le pas à hauteur, disons, de 3% ou 7%, respectivement », a écrit Brad Bechtel, responsable mondial des changes. « Cela obligerait tous les pays de la région à réagir de manière plus substantielle. »