Ce commentaire inclus dans le titre n’implique pas que je partage la prévision qu’il semble contenir à savoir que les tournants vont être confirmées!

19 mai 2024

l y a eu deux rapports importants sur l’inflation la semaine dernière.

L’un d’eux, l’indice des prix à la production, se concentre sur les prix de gros et a montré une inflation plus élevée que prévu en avril. La variation d’une année sur l’autre a atteint son plus bas niveau en juin de l’année dernière à seulement 0,3 % et n’a cessé d’augmenter depuis lors. Il s’élève désormais à 2,2 %. La réaction du marché à ce rapport a été – apparemment – positive, dans la mesure où les rendements obligataires ont chuté et les cours des actions ont augmenté.

Pourquoi un rapport sur l’inflation plus élevé que prévu produirait-il une réaction positive sur le marché ? Les variations des prix à la production – surtout lorsque les prix baissent – ne se répercutent pas toujours au niveau du consommateur et c’est ce que la profession économique a jugé important. Ainsi, les mouvements du marché le jour de la publication du rapport n’avaient probablement pas grand-chose à voir avec le PPI.

Le deuxième rapport, l’Indice des prix à la consommation, se concentre sur les prix à la consommation et montre que l’inflation s’est légèrement ralentie en avril. Le taux de variation global était de 0,3 %, ce qui était légèrement meilleur que les 0,4 % attendus, tandis que le taux de base était en ligne à 0,3 %. La variation d’une année sur l’autre, comme celle du PPI, a atteint son plus bas niveau en juin dernier à 3,1 % et s’élève désormais à 3,4 %.

Le marché a adoré ce rapport avec le rendement des valeurs du Trésor à 10 ans en baisse de 9 points de base et le S&P 500 en hausse de 1,2 % sur la journée. Pourquoi le marché a-t-il aimé ce rapport ?

Il semble peu probable que le FOMC ait changé d’avis, d’autant plus qu’ils nous ont dit que ce n’était pas le rapport sur l’inflation qu’ils jugeaient le plus important (ce serait le rapport sur les prix du PCE).

Il y a eu d’autres rapports économiques publiés le même jour qui auraient pu être le moteur principal, comme le rapport sur les ventes au détail qui a montré des ventes stables d’un mois à l’autre et l’indice du marché du logement qui a chuté de six points à 45, le plus bas depuis février.

L’enquête manufacturière de l’Empire State a également été inférieure aux attentes et est restée négative à -15,6. Il est plus probable que ce soit la combinaison de tous ces rapports, indiquant une croissance plus lente du NGDP, qui ait provoqué la réaction du marché, plutôt qu’un seul rapport sur l’inflation légèrement positif.

J’ai commencé le premier paragraphe en disant qu’il y avait eu deux rapports importants sur l’inflation la semaine dernière, mais étaient-ils vraiment importants ?

D’ailleurs, étaient-ils exacts ? Ces deux rapports ont-ils vraiment changé notre perception de l’inflation ? L’un ou l’autre a-t-il eu un impact sur les plans de politique monétaire de la Réserve fédérale ? Il existe de nombreuses façons de mesurer l’inflation de nos jours, notamment : l’indice des prix à la consommation, l’indice des prix à la production, les indices de base (hors alimentation et énergie) pour chacun d’entre eux, l’indice des prix des dépenses de consommation personnelle (et PCE de base), les prix à l’importation et à l’exportation ( qui ont également été rapportés la semaine dernière et également au-dessus des attentes), les CPI à prix rigides et flexibles (et de base pour chacun), le CPI super core (inflation des services hors logement), le CPI hors alimentation, logement, énergie et voitures d’occasion (le BLS a commencé à publier cela un l’année dernière), et le CPI et le PCE moyens Trimmed (qui éliminent les plus grandes valeurs aberrantes et font la moyenne du reste).

Je suis sûr que j’en ai manqué quelques-uns, mais ce sont ceux que je connais par cœur parce que je suis un passionné d’économie. Toutes ces mesures peuvent donner des informations légèrement différentes et parfois contradictoires sur l’inflation. Si vous avez une idée préconçue sur le sujet, je suis sûr que vous pouvez trouver quelque chose dans l’un de ces rapports pour étayer votre conviction. Soit dit en passant, le marché ne se soucie pas de ce que vous, en tant qu’individu, pensez des données économiques.

Vous pouvez passer beaucoup de temps à parcourir tous les détails de ces rapports et vous pouvez parfois trouver des informations intéressantes et potentiellement utiles. Par exemple, si vous envisagez d’acheter une voiture, il est utile de savoir que les prix des voitures d’occasion sont en baisse de près de 17 % par rapport à leur sommet et continuent de baisser.

Vous voudrez peut-être également savoir que l’assurance pour cette voiture a augmenté de près de 23 % au cours de la seule dernière année seulement. Mais est-il utile pour un investisseur de connaître tous ces détails ? Cela peut être, mais seulement de manière microscopique ; Les actions d’assurance de dommages ont augmenté de 36,2 % au cours de la dernière année, donc savoir que les taux d’assurance augmentaient rapidement était probablement utile à cet égard. Mais dans l’ensemble, au niveau de l’allocation d’actifs de l’investissement ? C’est douteux.

Ce qui est utile à un investisseur, c’est la réaction aux données.

Quelles que soient les priorités des traders et des investisseurs la semaine dernière, le résultat a été une baisse des taux d’intérêt sur l’ensemble de la courbe, le rendement du Trésor à 10 ans ayant chuté d’environ 8 points de base.

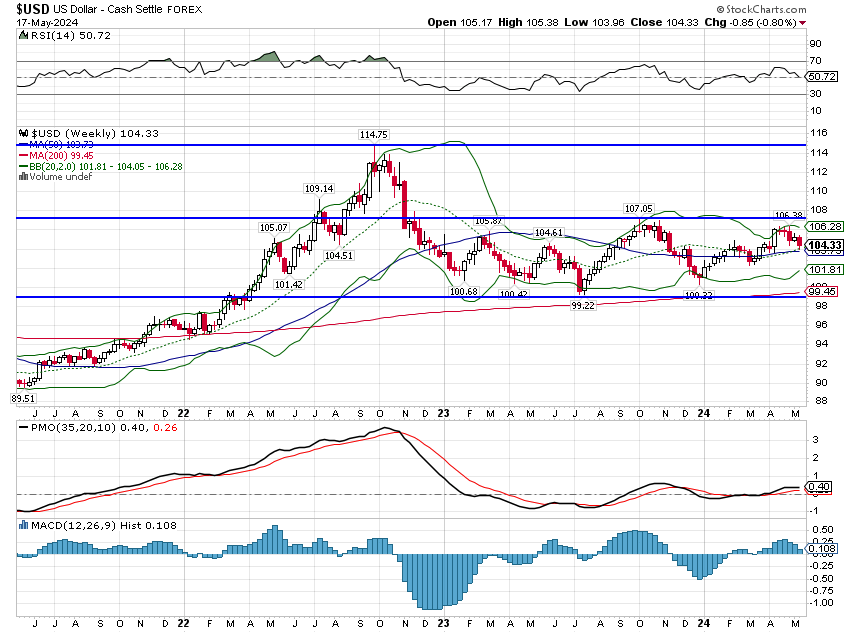

Un autre résultat a été une baisse de l’indice du dollar américain d’environ 0,8 %.

Nous n’avons pas besoin de connaître les détails des rapports économiques de la semaine dernière pour savoir que le résultat a été un léger assouplissement des attentes en matière de taux d’intérêt. Et la réaction du marché au niveau des classes d’actifs a été pour l’essentiel conforme aux attentes. Depuis 1972, les années où les taux d’intérêt ont baissé, les REIT (immobilier) ont augmenté en moyenne de 14,1 % contre 10,8 % les années où les taux ont augmenté ; en général, si les taux baissent, les REIT surperforment.

Et nous savons également que les années où le dollar baissait, l’or a augmenté en moyenne de 26 %, contre une perte de 3 % lorsque le dollar augmentait. Les matières premières se comportent également bien lorsque le dollar baisse, augmentant de 15,4 % contre 3,2 % lorsque le dollar augmente. Ainsi, la semaine dernière, avec des taux d’intérêt et un dollar en baisse, l’or a augmenté de 1,8 %, les matières premières de 1,9 % et les REIT ont ouvert la voie, en hausse de 2,5 %.

Les titres de l’actualité financière ont été dominés par les actions, le Dow Jones ayant franchi la barre des 40 000 points et le S&P 500 en hausse de 1,5 %, mais les véritables gagnants ont été l’immobilier et les matières premières.

Les données économiques ne sont importantes que si elles peuvent nous aider à identifier les tendances et le moment où elles changent. Connaître la tendance des données sous-jacentes nous aide à identifier les points d’inflexion des taux d’intérêt et du dollar (ce que nous appelons les deux marchés les plus importants au monde).

Les mouvements de marché de la semaine dernière s’inscrivent parfaitement dans notre cadre d’attentes historiques, mais cela ne fonctionne pas toujours aussi bien ; à court terme, presque tout peut arriver. Ce que nous essayons d’identifier – et d’anticiper du mieux que nous pouvons – ce sont les tournants séculaires et cycliques.

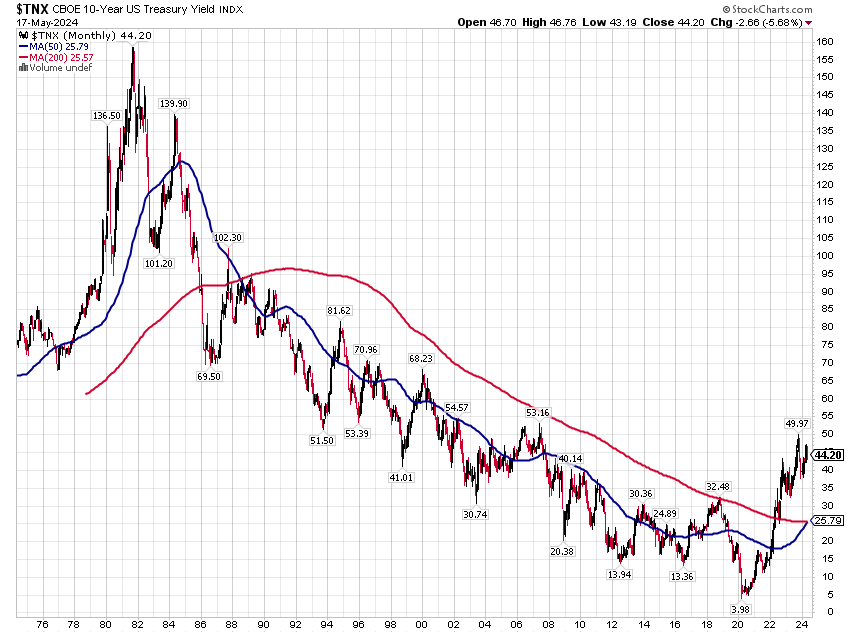

Nous pensons par exemple que la tendance séculaire des taux d’intérêt a changé pour la première fois depuis les années 1980.

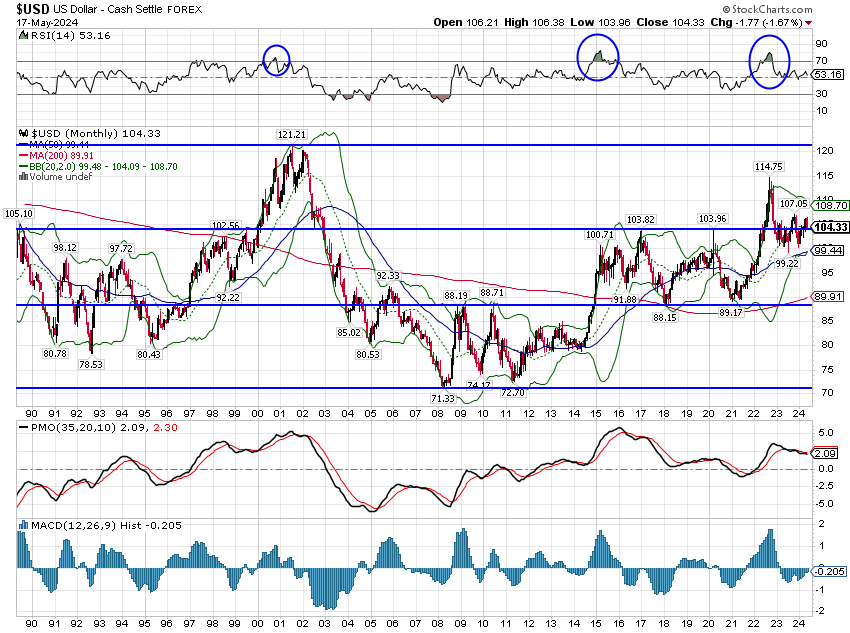

Nous pensons également que le dollar est en train de modifier sa tendance à long terme (de la hausse à la baisse) :

Les tournants à long terme peuvent prendre un certain temps.

Les deux derniers tournants à long terme du dollar (2001 et 2008) ont mis plusieurs années à se confirmer. .

Le dernier changement séculaire des taux d’intérêt (début des années 80) a mis près de 4 ans pour inverser la tendance de la hausse à la baisse.

La transition après la Seconde Guerre mondiale a été encore plus longue car la Fed a fixé ses taux sur l’ensemble de la courbe des rendements afin de maintenir les coûts d’intérêt pour le gouvernement à un niveau bas (le contrôle de la courbe des rendements n’est pas nouveau).

Des tournants comme celui-ci ne surviennent pas très souvent, mais ils offrent de grandes opportunités d’apporter des changements stratégiques (à long terme) à votre portefeuille plutôt que simplement tactiques (à court terme).

Si nous avons raison quant aux changements à venir concernant les taux d’intérêt et le dollar, ils auront des implications majeures pour les investisseurs. Nous savons ce qui s’est produit historiquement lorsque le dollar baisse et que les taux d’intérêt augmentent :