| Ed Harrison 22 Mai |

L’atterrissage en douceur de l’économie américaine fait désormais l’objet d’un tel consensus qu’il est logique de considérer le risque que quelque chose d’autre se produise et d’éxaminer ce que cela signifie pour les actifs à risque. Les données suggèrent que la possibilité d’une récession est plus grande qu’on ne l’imagine généralement.

L’année dernière, alors que tout le monde, moi y compris, s’attendait à ce que l’économie américaine sombre dans une récession en raison du resserrement rapide de la Fed, les gens ont qualifié cela de récession la plus attendue de tous les temps .

Aujourd’hui, le scénario est inversé car tout le monde s’attend à ce qu’une économie américaine sans atterrissage continue de progresser, ce qui maintiendra la hausse des actions et autres actifs à risque.

J’ai mes doutes.

Des données récentes suggèrent que, alors même que nous atteignons un consensus GoldieLock/Boucle d’or, l’économie américaine montre des signes de faiblesse. Dans le pire des cas, cette faiblesse se transformerait en récession. Puisque ce résultat n’est pas prévu, ce serait une très mauvaise surprise pour les investisseurs.

Le scénario sans atterrissage pourrait avoir du sens à court terme. Mais il est peu probable que cela soit valable dans un avenir prévisible. Voici ma réflexion ci-dessous sur les raisons pour lesquelles une récession constitue un risque extrême qui mérite d’être pris en compte.

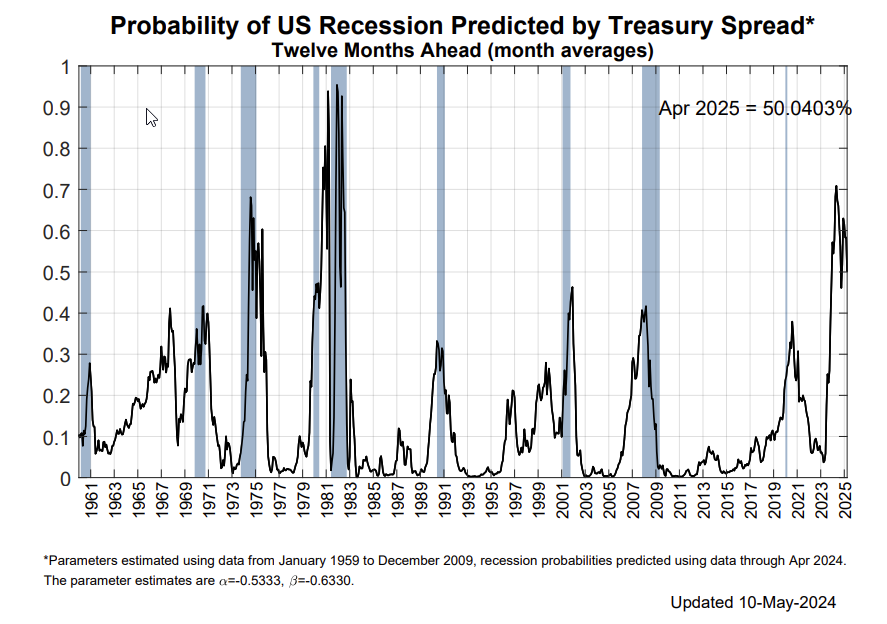

Lorsque nous avons demandé aux investisseurs, il y a deux semaines , « quel est, selon vous, le risque le plus important d’ici la fin de l’année ? », la réponse pour 59 % des personnes interrogées a été une résurgence de l’inflation. C’est bien plus du double des 23 % qui considèrent la récession comme un risque majeur. Pensez-y dans le contexte de ce qui vient de se passer. Après le cycle de resserrement mondial le plus agressif depuis quatre décennies, des mesures telles que le prédicteur de récession de la courbe des taux de la Fed de New York ont émis les avertissements de récession les plus forts depuis le début des années 1980. Mais l’économie a continué à avancer avec défi

La croissance de l’économie américaine s’est en réalité accélérée, ébranlant l’orthodoxie économique et obligeant les analystes macroéconomiques à relever leurs objectifs de cours du S&P 500 . Cela était particulièrement vrai après le soi-disant pivot de la Fed, lorsque le président de la Fed, Jerome Powell, s’est abstenu de s’opposer aux prévisions d’assouplissement agressif du marché lors de la conférence de presse d’après-réunion de décembre 2023. Après cela, le risque extrême était qu’une économie en accélération continue de repousser les baisses de taux attendues, même si cela était bien accueilli par les investisseurs boursiers qui y voyaient une raison d’accumuler des actifs à risque

Pour l’avenir, lorsque nous pensons aux risques extrêmes, nous pensons à des résultats qui ne correspondent pas aux scénarios de base du marché, qui surprendraient la plupart des gens, mais qui ont également une possibilité raisonnable de se produire. La résurgence de l’inflation comme risque extrême? Eh bien, si 59 % des personnes interrogées pensent que c’est quelque chose à surveiller, en quoi s’agit-il d’un risque extrême ? Et même s’il en est un, il est probablement déjà partiellement intégré, compte tenu de ces réponses.

Je ne rejetterai pas ce résultat étant donné que les anticipations d’inflation sont aujourd’hui bien plus faibles qu’elles ne l’étaient lors des récents pics d’inflation. Mais si l’on regarde le point mort qui aligne le rendement des bons du Trésor protégés contre l’inflation et des bons du Trésor normaux sur 5 ans, nous sommes toujours au-dessus des niveaux des 15 dernières années. Et cette mesure à long terme des anticipations d’inflation par le marché figure également parmi les niveaux les plus élevés que nous ayons observés au cours des 20 dernières années, en dehors de la pandémie. Il faudrait forcer la Fed à augmenter à nouveau les taux pour que les chiffres augmentent de plus d’un demi-point de pourcentage à partir d’ici. Je ne considère donc pas cela comme un risque majeur.

La récession est le problème. Pourquoi? Tout d’abord, personne n’en parle vraiment et nous savons que cela n’a pas été perçu comme un risque par les investisseurs lors de la récente enquête MLIV Pulse à laquelle je fais référence. Mais qui plus est, la façon dont les gens parlent de couverture des risques et de recherche de valeurs refuges reflète une mentalité de « ciel bleu », les actions technologiques à grande capitalisation ayant beaucoup plus de poids qu’elles ne le devraient. Oui, Apple est une grande entreprise avec une énorme liquidité de marché dans ses actions. Mais désolé, ce n’est tout simplement pas un refuge sûr. Ce n’est pas une couverture contre l’inflation et ce n’est pas un endroit où se cacher en période de récession. Ce n’est tout simplement pas le cas. Le titre a perdu une valeur considérable au cours des deux dernières récessions et pendant le cycle de resserrement de la Fed, lorsque l’inflation était à son plus haut niveau. Il en va de même pour les autres actions technologiques à mégacapitalisation Mag7 comme Microsoft, Meta et Alphabet.

Les cieux nuageux sont ceux ou il faut aller vers les véritables valeurs refuges comme les obligations d’État, en particulier celles dont les échéances sont suffisamment courtes pour éviter une perte de principe significative au cas où elles devraient être vendues pendant une crise. Et je ferai valoir que le ciel devient plus nuageux

J’ai répété à maintes reprises que, à mon avis, l’économie américaine se trouverait dans une situation de non-atterrissage dans un avenir prévisible, malgré les fissures qui apparaissent chez les ménages à faible revenu et parmi les petites entreprises. Mais ce n’est plus le cas. Le niveau de détresse a commencé à monter et à s’étendre.

Par exemple, ma collègue Tracy Alloway a récemment souligné que « la proportion d’obligations notées BBB – celles qui se situent au niveau le plus bas de la catégorie investissement – qui sont actuellement sous surveillance pour une dégradation a récemment dépassé la proportion de dettes sous surveillance pour une révision à la hausse. » pour la première fois depuis début 2020, au plus fort de la pandémie. Et ce ne sont pas des obligations de pacotille de mauvaise qualité, remarquez. Elle parle du niveau inférieur de la catégorie investissement, relativement encore bonnes en termes de qualité de crédit.

De plus, la saison des résultats a été riche en commentaires sur la sélectivité des consommateurs et en signalant même des détaillants haut de gamme comme Burberry faisant état d’un ralentissement de la demande aux États-Unis. Cela vous dit que le ciel n’est plus bleu aux États-Unis. Il y a juste assez de signes de ce genre pour justifier de s’inquiéter.

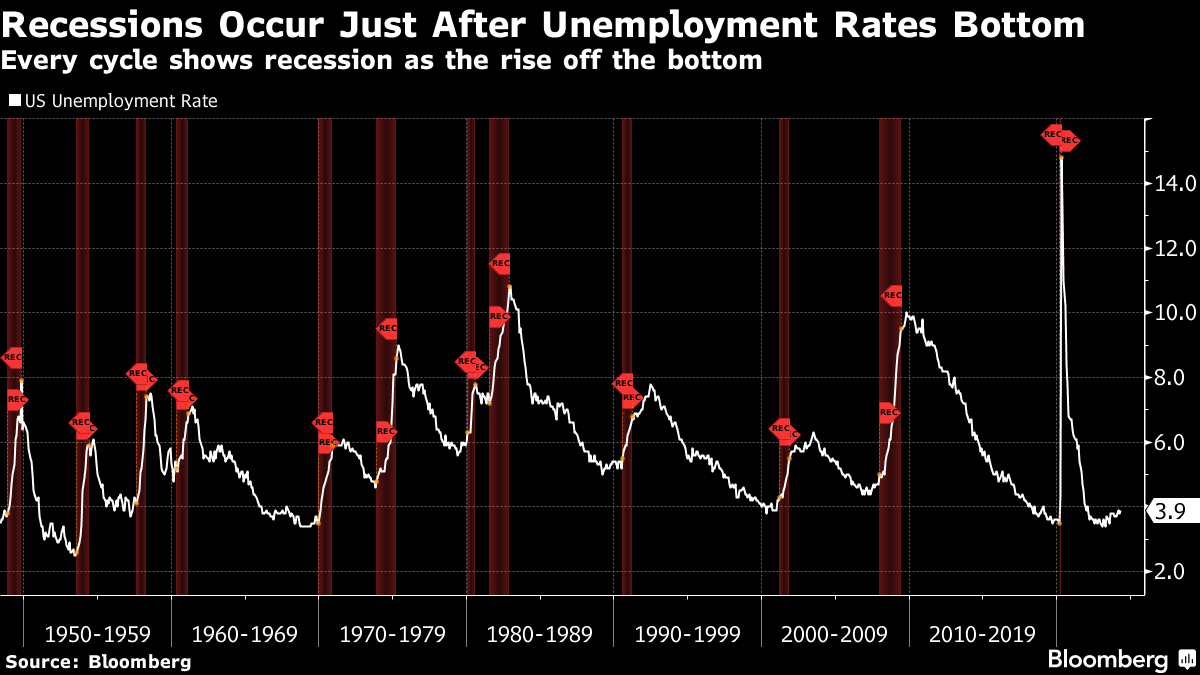

Enfin, il y a le taux de chômage que nous observons, dérivé de l’enquête mensuelle auprès des ménages. Le taux de chômage moyen sur les trois derniers mois s’élève désormais à 3,85%. C’est 0,34 % de plus qu’il y a 12 mois et le pire que nous ayons connu depuis le chômage persistant pendant la pandémie.

Et n’oubliez pas que les récessions ne sont pas liées au faible taux de chômage. Il s’agit de savoir à quel point les choses se dégradent au point que les gens commencent à réduire leurs dépenses. Ainsi, vous pouvez avoir un faible taux de chômage comme c’est le cas aujourd’hui avec une récession qui pourrait être imminente. En fait, le taux de chômage est toujours à son plus bas juste avant une récession, presque par définition

En dehors de la pandémie, le taux de chômage actuel représente également la plus forte hausse du chômage depuis 2010, alors que l’économie américaine se remettait de la Grande crise financière. C’est emblématique des types de marchés du travail qui sont presque suffisamment souples pour provoquer le type de réduction des dépenses qui crée une récession. La désormais célèbre « règle de Sahm » dit que lorsque la hausse moyenne du taux de chômage sur trois mois atteint 0,5%, une récession est probable. Nous sommes maintenant dangereusement proches de ce déclencheur. Si nous atteignions en moyenne un taux de chômage de 4,13 % en août, dans quelques mois seulement, ce niveau de 0,5 % serait déjà atteint

Alors que se passe-t-il ensuite ? Eh bien, si l’économie ralentit plus que prévu, la Fed ne nous sauvera pas. Ils restent concentrés sur l’inflation et attachés à une politique de hausse à long terme.

Le chroniqueur de Bloomberg Mohamed El-Erian le résume bien :

Je soupçonne que la question de la politique monétaire à l’avenir n’est pas de savoir si la Fed fera à nouveau volte-face. Un nouveau revirement est presque certainement à prévoir pour une banque centrale qui manque toujours d’ancrage stratégique et qui réagira tardivement a un ralentissement de la croissance qui sera plus net que ce que les décideurs politiques prévoient ou avec lequel ils sont à l’aise. La question cruciale est de savoir si cela se produira à temps pour éviter des dommages économiques et financiers importants, en particulier pour les segments les plus vulnérables de la population.

Maintenant, vous pourriez penser qu’il est trop sévère. Mais la Fed ne dispose d’aucun cadre de politique économique fiable que je puisse identifier. Et donc, comme tout le monde, je dois surveiller les données au fur et à mesure qu’elles arrivent, sachant que, compte tenu de la poussée de l’inflation au premier trimestre de l’année, il faudra encore plusieurs mois de données avant que la Fed n’agisse. En fait, c’est exactement ce qu’un responsable de la Fed a récemment déclaré. Compte tenu de ce que je viens de souligner, cela pourrait être trop tard.

Pour les actifs à risque – et nous devons inclure les obligations de pacotille compte tenu de l’analyse de Tracy Alloway, de l’immobilier commercial et des marchés privés – ce n’est pas une bonne configuration. Cela signifie que nous pouvons très facilement nous faire prendre au piège, de sorte qu’à l’automne, les prix du marché chutent précipitamment avant que la Fed ne baisse ses taux.

Le risque extrême auquel nous sommes le plus susceptibles est donc une récession. Et le risque est élevé que la Fed tarde à réduire ses taux – ou ne le fasse pas beaucoup – en raison des inquiétudes concernant l’inflation – ce qui signifie que les souffrances seront plus profondes et plus longues pour l’économie et les actifs à risque.