Désolé si c’est un peu compliqué, j’ai fait de mon mieux pour clarifier. Mais cela vaut l’investissement si vous lisez et relisez.

Vous ne pouvez pas suivre les chapitres futurs si vous n’assimilez pas celui ci. Je pars de l’idée que l’on ne peut prédire l’avenir, et en cette période moins que tout autre, et j’analyse pourquoi.

De la modernité en matière de valeur financière.

On ne peut prédire l’avenir, mais celui qui est en avance aura un avantage sur les autres et sur le temps, car si on ne peut prédire l’avenir, on peut comprendre le présent, et le voir avec les yeux de demain. Le vrai précurseur c’est celui là qui voit le présent avec les yeux de demain. Il discerne les forces à l’oeuvre. Il est en avance non sur les faits, et les évènements mais sur le mouvement des idées et des théories. Il est en avance sur ce que j’appelle la règle du jeu.

La plupart des analystes et des commentateurs en sont encore à couper les cheveux en quatre sur la valorisation des actifs financiers, sur la valorisation extrême des assets, je soutiens que cette question est dépassée et qu’il faut s’interroger non sur les valorisations c’est à dire sur les contenus, mais sur la notion de valeur, sur la forme valeur: elle a muté dans le monde moderne, elle a muté dans l’art, dans la morale, dans les marchandises mais elle n’avait pas encore muté dans le domaine conservateur du prix de actifs et de la richesse elle même. Si voulez comprendre penchez vous sur ce qui s’est passé dans l’art ou on vous vend, c’est à dire que l’on valorise ou un trait, un point, une goutte de lumière pour un million de dollars? Pour comprendre la valeur moderne, concentrez vous sur le marché de l’art moderne, tous les référents ont disparu, seules restent l’offre et la demande. L’art avec sa destruction de la notion traditionnelle de représentation a montré le chemin, le secteur du luxe aussi . Dans le monde moderne, la valeur est des-ancrée, c’est à dire libérée du poids de l’objet qu’elle est censée représenter.

La modernité c’est, depuis le marginalisme et Walras, l’idée que la valeur n’est absolument rien d’autre que le point de rencontre de l’offre et de la demande, le réel, l’objet est évacué. La seule chose qui compte c’est la force du désir de vouloir quelque chose, quelque objet que ce soit et ce que j’affirme c’est que nous sommes dans cette phase de « progrès de la modernité » , celle ou cette conception s’impose peu à peu dans le monde des marchés financiers. Nous sommes dans un monde de faux monnayeurs généralisé que ce soit en matière monétaire, dans l’art, en matière de morale, de politique . Pour celui qui est conservateur, il n’y a que des fausses valeurs, de la fausse monnaie, de la fausse parole . La modernité c’est le règne du fake, du bidon.

La modernité crée une nouvelle symbolique financière, une nouvelle représentation de ce qu’est l’univers financier; et le maître mot c’est « inconvertibilité ». Vulgairement cela veut dire que l’on ne peut pas en sortir de ce monde. Et on pourra de moins en moins en sortir avec la mise au ban du cash et la diabolisation de l’or et les futurs contrôles des mouvements de capitaux… pour les particuliers.

La symbolique, c’est une fonction de représentation du monde, c’est une tentative de répliquer le monde, de le refléter; et l’ensemble des cours de bourse, des valeurs boursières est bien entendu une symbolique, une symbolique qui s’est libérée de sa fonction, de son objet: elle cesse de tenter de refléter le monde et elle devient un instrument pour ceux qui prétendent le piloter. On ne prend même plus la peine de sélectionner les valeurs, on achète des ETF, des indices, on est passifs, investir devient une passion … du jeu nous y reviendrons.

Les cours boursiers constituent un ensemble de signes, de chiffres qui donnent une valeur aux actifs financiers. Les cours étaient censés copier, calquer, représenter leur objet, la richesse économique, en être la réplique mentale. La modernité d’une part et la crise d’autre part ont produit une déconnexion.

De la même façon qu’en 1971, les USA étant en faillite, face aux demandes d’or des britanniques, on a déconnecté les monnaies de leur référent, l’or, en 2008 et 2009 on a déconnecté les actifs quasi-monétaires, boursiers, les moneylike de leur référent, la richesse économique réelle. On a décidé de produire des faux bilans, on a créé de la fausse monnaie pour leur donner une fausse contrepartie, on a fait chuter les taux à zéro pour détruire tous les instruments de comparaison donc toutes les concurrences. En ce faisant on a créé une fausse équation de l’offre et de la demande. Bref on les a libérées comme on a libéré les monnaies, elles flottent et les actifs financiers eux aussi flottent, suspendus dans les airs.

Une nouvelle construction symbolique, une nouvelle représentation des actifs financiers est en train de se mettre en place sous nos yeux, et elle n’est même pas théorisée, les soit disant autorités, les PHD sont en retard sur l’évolution moderne du monde, ils sont à la traîne, j’ajouterai comme toujours.

Dans le monde ancien, de la même façon que la monnaie est un symbole, qu’elle représente l’ensemble des marchandises ou bien leur équivalent général historique, l’or, les actifs financiers représentent l’ensemble des richesses économiques, les valeurs économiques plus ou moins productives. Dans une symbolique il y a trois termes, le sujet , celui qui la constitue, l’objet auquel la représentation se réfère et les échanges entre ceux qui l’utilisent. La modernité se caractérise par l’escamotage des objets, du terme numéro deux c’est à dire que la modernité raye, efface le référent. La nouvelle symbolique consiste à effacer du processus symbolique, du processus de représentation l’objet de départ, à le rendre non avenu, sans importance, non relevant, ainsi , tenez vous bien , les symboles prennent la place du référent, ils se sacralisent, ils deviennent la réalité! Des réalités libérées de toute limite, toutes puissantes, sans histoire, sans contexte , elles flottent réduites au jeu de l’offre et de la demande , c’est à dire à une combinatoire, a un jeu.

La modernité consiste à tuer le sérieux, à faire jouer. Jouer, c’est attribuer au réel des significations qui se plient au bon vouloir du sujet , au bon vouloir des autorités. La notion de vrai, de faux, de mensonge, tout cela ne compte plus puisqu’il n’y a plus de référent, seule compte le jeu entre l’offre et la demande, le goût du risque, l’appétit pour le risque. Ainsi le VIX qui mesure le risque moderne sur le marché financier américain peut être au plus bas de tous les temps au moment même ou les incertitudes et les risques réels sont eux, au plus haut!

Dans ce texte j’affirme que nous sommes dans un régime nouveau, moderne, on a libéré les prix des actifs comme on a libéré la monnaie de son sous jacent, l’or et tous les autres équivalents généraux des marchandises.

Nous n’avons pas pour objectif de prédire le retournement des marchés financiers, le « top » ou l’éclatement de la bulle. Cette prévision serait déjà quasi impossible si nous étions dans des marchés normaux, livrés à eux même, mais ici, ce n’est pas le cas, ils sont pilotés. Pilotés en fonction de l’appréciation personnelle des patrons des banques centrales, en dehors de toute règle et même de toute tutelle.

L’évolution des Bourses n’est pas spontanée puisque le paramètre déterminant des évaluations, le taux d’intérêt est administré et qu’il est administré en fonction précisément de ce qui se passe sur les marchés. Nous naviguons à discrétion.

Les taux d’intérêt sont administrés de façon à satisfaire plusieurs objectifs: emploi, croissance et stabilité financière globale. Le dernier objectif en fait n’en est pas un, c’est une contrainte car chaque régulateur intervient sous contrainte de ne pas déclencher une crise qui anéantirait ses efforts pour sécuriser la croissance et l’emploi. Mais ce troisième objectif ou cette troisième contrainte ne peuvent être formulés pour des raisons politiques: les Banques Centrales n’ont aucun mandat légal pour cela. Il n’y a pas coordination des politiques monétaires globales, mais il y a concertation et intervention en concert chaque fois que le danger menace, comme cela a été le cas en début 2016.

Si les marchés sont pilotés, cela veut dire que les tendances spontanées qui pourraient se manifester sont considérées comme inopportunes et que l’on s’y oppose. Ce fut le cas en 2013, lors de ce que l’on appelé le Taper Tantrum. Les marchés, en particulier ceux des émergents se sont disloqués lorsque la Fed a suggéré et préparé la fin de sa stimulation monétaire, le Taper. Face au désordre sur les marchés la Fed a renoncé ou retardé son processus et les prévisions faites sur les marchés se sont trouvées totalement fausses. Action, réaction, résultante.

Les méthodes traditionnelles pour prédire l’évolution des marchés n’ont jamais bien fonctionné, en particulier sur le court et moyen terme, car sur courte période, l’évolution des prix dépend non pas de facteurs rationnels et fondamentaux mais de l’appétit pour le jeu ou si on veut être politiquement correct, de l’appétit pour le risque. On peut être surévalué ou sous évalué longtemps si les animal spirits fonctionnent en sens contraire du fondamental pour une raison ou une autre, par exemple sous le prétexte de l’espoir. Ce fut le cas tout au long des 9 dernières années, on n’a pas cessé d’espérer, enfin , le retour aux normes de croissance antérieures. Les banquiers centraux ont bien sur entretenu cet espoir en annonçant à chaque fois des prévisions de croissance tronquées qu’elles ont réduites par la suite. En Novembre 2016 encore, on a rêvé d’un plan de stimulation fiscal de Trump, ce qui a déclenché ce que l’on appelé le Trump Trade. Actuellement, certains espèrent une accélération de l’embellie en cours.

Mais ce constat de l’impossibilité de prédire les mouvements boursiers en raison du jeu des animal spirits est insuffisant: il y a des raisons organiques, structurelles, théoriques bien plus importantes et profondes qui font que la prévision est impossible. Le fondamental ne constitue l’horizon des marchés que sur le très long terme mais si en plus , il y a une politique délibérée pour occulter le fondamental alors, le lien disparaît.

Nous sommes dans un régime nouveau, moderne, on a libéré les prix des actifs

Lorsque le système monétaire et financier était ancré, arrimé, c’est à dire avant qu’il ne flotte selon l’offre et la demande, il y avait des limites, des horizons de réconciliation entre la finance et la réalité. Les excès se corrigeaient, dans tous les sens au fil du temps, il y avait retour vers les moyennes de long terme au travers les cycles. La « libération » monétaire a produit la »libération » financière. C’est un phénomène qui n’a pas été étudié. Presque inconsciemment un système nouveau s’est mis en place au travers des essais et erreurs et au travers des « progrès » de l’ingénierie financière et bancaire. De la même façon que les monnaies flottent, suspendues dans les airs, les quasi-monnaies, les actifs financiers flottent, libérés exactement de la même façon. La variable centrale, l’air chaud qui fait monter ou descendre les monnaies et les quasi monnaies, c’est le taux d’intérêt.

C’est un peu ardu à expliquer.

L’équilibre des prix des actifs financiers ne reflète pas un équilibre entre l’offre et la demande d’épargne non, cela c’était avant, il y a bien longtemps; l’équilibre des prix sur le marché financier a à voir avec ce que l’on appelle la préférence pour la liquidité. On n’échange pas l’épargne contre des investissements comme essaient de nous le faire croire les Summers, Yellen ou Fischer, non , on échange de la monnaie, des avoirs liquides contre des avoirs moins liquides, des titres, actions obligations, fonds d’état, immobilier etc . Et ceci a été parfaitement analysé par Keynes, c’est même à notre sens l’un de ses principaux apports.

Keynes étudiait les moyens de faire baisser les taux d’intérêt longs pour lutter contre la déflation et il s’est aperçu que les taux ne résultaient pas, dans un monde gouverné par le crédit et par la création monétaire bancaire, de la rencontre entre l’offre et la demande d’épargne mais des arbitrages entre les formes plus ou moins liquides des actifs financiers. C’est cette découverte qui permet la déconnexion, la lévitation: les actifs financiers peuvent être en quelque sorte rendus autonomes par rapport au réel. Les actifs financiers constituent un univers autonome qui peut se libérer du réel et l’ordre à l’intérieur de cet univers, peut être manipulé par l’action sur les liquidités, par les taux d’intérêt de la banque centrale, par les promesses, par les guidances, par les discours …bref tout cela peut être piloté. Si vous augmentez la masse de liquidité , si vous faites baisser les taux, si vous affirmez que cela va durer longtemps, si vous promettez que toujours vous serez là avec le fameux « Put », alors vous fixez le niveau des prix des actifs financiers là ou vous voulez. C’est quasi mécanique, … tant que vous contrôlez le système, c’est à dire tant que l’on vous croit, d’où la question de la crédibilité et de la Parole. Le fameux « dont’t fight the Fed » est au centre de ce que l’on appelle la transmission. La gestion monétaire de la Fed est fondée sur cet impératif de ne pas lutter contre elle et en même temps elle repose sur une escroquerie qui consiste à utiliser le statut qu’a la monnaie d ‘être un instrument de réserve pour tromper les gens et nier concrètement ce statut par l’avilissement. La Fed détruit, rend élastique un invariant.

La découverte de Keynes (voir note ci dessous) a permis ce que nous avons appelé la séparation de l’ombre que constitue la finance, du corps que constitue l’économie réelle. Ainsi a été constitué le pouvoir des magiciens que constituent les banquiers centraux. La modernité soit dit en passant, c’est cela, se libérer du réel!

De la même façon que l’on a séparé la monnaie de son origine, l’équivalent général des marchandises, l’or, on a séparé les quasi monnaies, les actifs financiers de l’équivalent général des actifs économiques , le système productif. Les cash flows qui y sont associés ne constituent plus une limite à l’envolée des valeurs. Les marchés ne reflètent plus le Réel, mais le Projet, la volonté des régulateurs. Ce qui signifie que ce que l’on appelle la Réconciliation, ne peut intervenir que si et seulement si les autorités perdent le contrôle des processus qu’ils ont mis en branle. Les marchés d’actifs financiers constituent un univers en eux-même, ils ne sont plus le reflet du monde réel, ils ne l’expriment plus, ils sont les lieux ou s’exercent les forces des banques centrales, les lieux de transmission de leur volonté.

Si vous nous avez suivi, vous comprenez que les questions classiques de valorisation, de technique plus ou moins magiques des chartistes, de fondamental et autres ne sont plus adaptées à la gestion financière et à la défense des patrimoines. Les cours , les prix traduisent non des réalités, mais des volontés. En particulier la volonté de retrouver un minimum de croissance, un certain niveau d’emploi , afin d’éviter l’effondrement du système, afin d’empêcher la dislocation de l’ordre social actuel. Les objectifs sont tellement vitaux que tout est permis. Tout est considéré comme moindre mal, nous sommes dans le coûte que coûte .

Vous comprenez également que toute prévision, ou prédiction est inadéquate: rien n’est écrit , on ne peut donc rien deviner, il n’y a pas d’initié. Yellen et Draghi sont dans la même situation que vous, même si ils connaissent un peu mieux la situation actuelle. En fait c’est leur seul avantage sur les marchés, ils sont un peu mieux informés. Et encore! Pas sûr car ils voient le monde au travers du prisme de leur idéologie, au travers leurs théories fausses. Peut être que le bon sens finalement est mieux informé que Yellen et Draghi ne le sont!

Le bon sens nous dit que les arbres ne montent pas jusqu’au ciel. Que les opérateurs, même les plus sophistiqués commencent à avoir le vertige sur les hauteurs comme en témoigne la multiplication des déclarations les plus autorisées comme celles des patrons de la Deutsche Bank et de Goldman Sachs. Attention les grandes banques ne disent pas forcément la vérité, elles biaisent. Ainsi, ce contre quoi elles pestent c’est contre les taux d’intérêt quasi nuls et l’écrasement de la courbe des taux, elles ne gagnent plus d’argent, leur marges sur intérêt sont faibles. Elles ne sont plus rémunérées pour leur business normal. Le reste, les conséquences non voulues des politiques non conventionnelles, comme les distorsions, le dirigisme, les pertes de liberté, la destruction des classes moyennes, l’élargissement des inégalités, elles s’en fichent.

Le cycle haussier du marché des actions a débuté en mars 2009 sur un mensonge systémique: on a suspendu les règles comptables qui obligeaient à la sincérité des comptabilités (FASB 157). Ce cycle est l’un des plus longs de l’histoire financière, il dure depuis plus de 8 ans. L’indice phare mondial, le s&P 500 a monté de 263%. Pourquoi? Réponse, c’est parce que la croissance économique a été faible, beaucoup plus faible que ce qui était espéré. Le stimulus monétaire a été prolongé et il a fallu consentir, accepter une hausse plus forte que prévue du prix des actifs financiers. En bref il a fallu inflater plus que de raisonnable les actifs financiers parce que l’économie réelle n’a pas réagi comme prévu. Le taux de croissance a été le plus faible enregistré depuis la Grande dépression des années 30. La hausse des Bourses à partir d’un certain niveau est un coût, ce n’est pas la traduction de quelque chose de positif.

Aux cours actuels, le S&P 500 est valorisé plus de 25 fois les bénéfices. Nous prenons ce critère parce que c’est celui que les gens connaissent. En réalité il est bien mauvais et trompeur, le meilleur critère c’est le ratio de la capitalisation sur la valeur ajoutée corrigée pour tenir compte de l’activité à l’étranger et là on constate que la surévaluation du marché est de 170%! Le ratio le plus efficace pour valoriser les actions et pour guider une politique d’investissement est de 2,7 fois la norme historique!

Cela signifie que dans une perspective fondamentale, historique, normalisée, le marché est surévalué de 170% et qu’il ne rapportera rien, en termes réels et dividendes réinvestis, pendant au moins 12 ans. Ce qui est normal puisque les fonds d’état eux mêmes en réel ne rapporteront rien. A long terme tout s’égalise. Mais chut, il ne faut pas le dire.

Certains en tirent la conséquence que les cours de Bourse vont s’effondrer. Nous pensons qu’en termes logiques ils commettent une erreur il y a plusieurs « solutions » possibles:

-1 soit la chute des cours de Bourse et de tous les prix des assets

-2 soit la destruction inflationniste des monnaies, les cours de bourse perdant leur pouvoir d’achat réel, on appelle cela « hausse de misère » comme au Zimbabwe.

-3 soit la perpétuation de la situation présente, c’est à dire que l’on ne revient plus jamais à la normale, on institutionnalise le nouveau système dit du « non conventionnel » que l’on fait passer pour un progrès, pour de la modernité.

De la même façon que la monnaie a évolué pour ne devenir que pur signe, pure réalité sémiotique, les actifs financiers qui sont fondamentalement de même nature que la monnaie glissent eux aussi vers la sémiotique. Pour simplifier disons que la monnaie s’est « Bitcoinisée » et que les actifs financiers peuvent très bien connaître le même parcours, le parcours de l’abstraction, de la déconnexion et donc le parcours de la modernité. Je reviendrai un jour sur cette théorie que j’esquisse depuis plusieurs années.

-4 soit l’euthanasie du capital et des épargnes par les taux négatifs, les prélèvements sur les patrimoines, les destructions de droits etc . C’est à dire une répression financière qui cesse d’être « soft » et devient « hard ».

Nous vous rappelons que la soi disant richesse , c’est à dire la bulle des actions dans le monde représentait selon les derniers chiffres connus près de 75 trillions. Ces 75 trillions, pour en maintenir la valeur dans des conditions dites normales impliquent un prélèvement sous forme de profits sur le travail vivant, toutes choses égales par ailleurs, un prélèvement tel que la part des salaires dans les GDP chute de plus de 5 points! Les salaires réels n’en finiraient pas de chuter. La préservation de l’ordre social qui est le but de la politique suivie, provoquerait la crise sociale, c’est à dire qu’elle provoquerait ce contre quoi elle cherche à lutter.

La suite sous les graphiques…

–

|

Erosion continue de la capacité à croître malgré les dopages

|

Un dopage général du prix des assets financiers par le biais des bilans des banques centrales , en vert les cours des actions et en bleu les cours des obligations

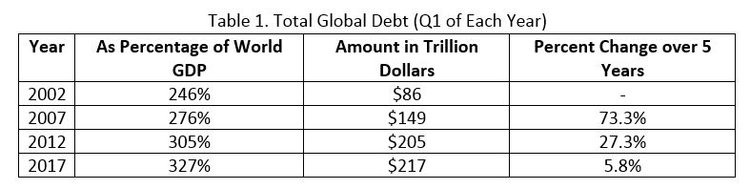

La politique monétaire a visé à empêcher le deleveraging, c’est à dire le désendettement. La dette totale a donc continué d ‘augmenter au lieu de baisser. Selon l’ Institute of International Finance la dette totale représente 217 trillions soit 327% du Produit mondial. La dette du secteur financier a reculé, mais la dette du secteur non financier a atteint 160 trillions soit 242% du GDP mondial, on était à 152 trillions soit 225% du GDP en 2015. C’était l’époque ou le FMI lançait un avertissement sur l’épée de Damoclès de la dette! On disait alors que la dette allait créer des vents contraires pour la croissance à long terme et ensuite finalement poser des risques pour la stabilité financière. “Debt may create headwinds for long-term growth and eventually pose risks for financial stability.”

Pour la facilité d’appréciation des ordres de grandeur, nous vous rappelons que le GDP mondial est de l’ordre de 75 trillions de dollars en 2016.

Présenté autrement l’insolvabilité du système va freiner la croissance et rendre le système fragile.

En incidente ajoutons que la croissance des endettements a été particulièrement forte dans les pays émergents, ils sont devenus très très fragiles. Leur dette globale est en forte hausse à 56 trillions soit 220% de leur GDP. Le maillon faible est la Chine qui a un stock de dettes de 33 trillions soit plus de 300% de son GDP. Pour ces pays, c’est la dette en » hard currency », en monnaie forte, dollar, euro, yen, qui fait problème , elle serait de plus de 7 trillions.

Toujours en incidente signalons que la masse des dérivés dans la sphère financière, dérivés qui sont souvent une forme de leverage déguisé, cette masse est de 242 trillions rien que pour les 25 mastodontes US ; elle était de 190 trillions à la veille de l’effondrement de Lehman.

Le stock de dettes, c’est la mémoire du système, c’est la masse de toutes les actions passées gravée dans les bilans et au lieu de s’effacer, elle roule, elle fait boule de neige. La philosophie des autorités est de ne jamais évoquer les stocks, elles ne parlent que des flux: la dette est soutenable parce que les taux d’intérêt sont nuls, mais qu’en sera t- il quand ils devront augmenter? Croissance faible, masse de dettes en progression constante, c’est un mélange asphyxiant, implosif. En clair il y a de plus en plus de promesses face à une production de richesses qui n’arrive pas à suivre le rythme. Après 2007 on a cru que la croissance allait rattraper les dettes , on s’est trompé; il faut se rendre à l’évidence le système est plus insolvable qu’il ne l’était il y a 10 ans.

|

Un marché boursier fatigué, moins de force et d’extension, les divergences négatives sont là

|

Les volumes ne suivent plus l’indice ce qui signifie que moins de gens participent

|

Ce qui s’est passé en 2016 en janvier /février est tout à fait artificiel, le plus bas était nettement sous le plus bas précédent ce qui signifie que la tendance spontanée était baissière… mais il y a eu concertation avec Shanghai. On a reflaté à coup de pieds dans les fesses pour éviter que la bulle chinoise n’éclate. La Chine a créé quelques trillions de plus de crédit, on a fait remonter le prix du pétrole, on a modifié les politiques de change et contrôlé les flux de capitaux.

Multiplication des paradoxes, des tantrum, des conundrum et autres cauchemars

Ce qui s’est passé en 2015 et début 2016, bien peu savent que l’on a frôlé la catastrophe, est un avertissement qui a été entendu par les élites.

Le dollar rare, la raréfaction du dollar-funding qui avaient prévalus en 2015 ont été traités, on s’est aperçu qu’elle était incompatible avec la stabilité financière. Paradoxe: les tentatives de normalisation ne peuvent avoir lieu que dans les phases de dollar baissier sinon elles mettent les débiteurs en dollars en difficulté, ils deviennent victimes de sorties de capitaux et l’appétit pour le risque dans le monde global chute!

Tout ceci montre que le pilotage devient de plus en plus complexe et de moins en moins logique. Le quarteron de PHD qui gouverne y perd non pas son latin, mais son Fischer (son maître à penser) . Notre interprétation en est que l’on approche des limites des compétences des banquiers centraux et de leurs théories. Eux même ne comprennent plus très bien ce qui se passe: rien ne répond comme attendu. Ils resserrent la politique monétaire et le dollar baisse, et …les taux longs chutent au lieu de monter , à un tel point que les conditions financières deviennent encore plus laxistes! Ah, ces fameuses anticipations rationnelles, quand elles deviennent irrationnelles, les boussoles s’affolent.

La marque de la période, c’est le conundrum; il signe à notre avis une forte dégradation de l’efficacité des autorités. Il en va de même de la révision en cours de leur dogme: la relation entre la hausse des prix, l’inflation et le taux de chômage, c’est à dire la courbe de Phillips.

Un conundrum: la forte baisse de la participation au marché du travail; il y a quelque chose de cassé au royaume de l’efficacité; ils disent , comme Bernanke que c’est à cause des opoïds! Toutes les corrélations traditionnelles se disloquent une à une.

Les prix ne montent pas malgré les tensions sur le marché du travail! La courbe de Phillips cesse d’être un guide pour l’action. Tout ceci oblige à reconnaître la défaite comme l’a fait récemment Brainard de la Fed à mots à peine voilés et finalement à renoncer à insister pour obtenir une inflation de 2%. On a renoncé à un retour à la croissance normale de long terme, on admet la croissance séculaire lente et maintenant on admet l’inflation faible , durablement sous les 2%.

Nous résumons de façon cynique : on est en train d’admettre la japonification.

|

Note:

La théorie classique de l’intérêt est un contre sens et c’est pour cela qu’il n’y pas, dans le système de monnaie de crédit, dans un système ou les banques peuvent créer le crédit sans limite, de taux naturel.

Keynes démontre :

-que dans nos sytèmes, il n’y a aucune contrainte a la création de monnaie et de crédit car tout cela est créé à volonté par les banques

-la monnaie est considérée comme une réserve de valeur au même titre ques les autres actifs financiers

-l’épargne est préalable, c’est une donnée et que ce qui importe c’est le choix de la forme sous laquelle l’épargne est conservée, stockée, réservée.

-dans ce système le taux d’intérêt est determiné par l’offre et la demande d’assets, de véhicules qui servent placer de l’argent, la demande de véhicules qui sont considérés comme réserves de valeur, « store of value ».

-le taux d’intérêt ne dépend pas de l’intensité du désir de détenir de la richesse mais de la force du désir de la détenir sous une forme liquide ou une forme moins liquide en regard de l’offre de richesse sous une forme liquide relativement à l’offre sous une forme moins liquide.

-le taux d’intéret dépend non pas de l’offre et de la demande d’épargne, mais de l’offre et de la demande pour les différentes catégories d’assets, et la monnaie doit être considérée comme une de ces assets puique c’est une réserve de valeur.

-C’est donc la proportion, la quantité relative d’assets liquides et d’assets non liquides qui est importante et on comprend ainsi le sens des QE; augmenter dans le système la masse d’assets liquides en rachetant des assets non liquides. Ce faisant on crée une recherche de rendement, une « search for yield » qui fait baisser les taux d’intérêt à long terme et monter le prix des actifs fianciers. Tous les actifs financiers de proche en proche.

-dans le système, la masse d’épargne aggrégée est nécessairement determinée par la masse d’investissement aggrégée, et la relation macroéconomique n’est pas un équilbre, mais une identité logique.

Ecoutons Keynes:

« The classical theory of interest might be rejected on two – related – grounds.

First, there can be no constraint on the availability of money or finance, given that it is created at the will of banks.

Second, in such a system, aggregate saving is determined by aggregate investment,

and the macroeconomic relation is an identity, not an equilibrium.

The rate of interest is hence not determined by the supply of and demand for (flows of) saving, but by the supply of and demand for assets into which holdings of (stocks of) wealth can be placed. In the theory of money as astore of value, money is one of these assets.

The current rate of interest depends, as we have seen, not on the strength of the

desire to hold wealth, but on the strengths of the desire to hold it in liquid and

illiquid forms respectively, coupled with the amount of the supply of wealth in the one form relatively to the supply of it in the other. (CW VII, p 213)

Nous sommes tous sur un « Titanic » et les banquiers centraux sont à la barre. L’iceberg approche et le gouvernail n’a pas l’amplitude pour l’éviter…mais ils font comme si, faisant croire qu’ils maîtrisent la situation.

Certains ont pris conscience que le choc est inévitable mais n’en savent pas plus sur le quand ni sur son ampleur ni sur ses conséquences.

News la plus lue hier sur Romandie.com – malgré les dépêches sur les ouragans – la défaillance historique de l’unité de courtage du pétrole, du gaz naturel, des devises, des métaux et autres matières premières (FICC) de Goldman Sachs.

Signe que le choc se rapproche ?

https://www.romandie.com/news/La-news-la-plus-lue-hier-Goldman-Sachs-la-banque-des-puissants-en-plein-trou-d-air_RP/831528.rom

J’aimeJ’aime

Tres bon article comme souvent. content de trouver un « expert » qui confirme avec des mots adequats ce que l’on « sent » ou observe de son petit bout de la lorgnette.

« dans ce système le taux d’intérêt est determiné par l’offre et la demande d’assets, de véhicules qui servent placer de l’argent, la demande de véhicules qui sont considérés comme réserves de valeur, « store of value ». » : d’ou amha le developpement du bitcoin et tout le toutim.

Se preparer au pire et esperer le meilleur …

J’aimeJ’aime

Je me permets de mettre en lien pour compléter votre toujours excellent travail, celui de mon compatriote Henri Régnault. Toujours aussi intéressant lui aussi, et qui vous rejoint par certains aspects : http://www.ieim.uqam.ca/IMG/pdf/la_crise_no38.pdf

Merci à vous tous de vulgariser pour nous, pauvres béotiens.

J’aimeJ’aime

US dollar ou Euro ou Yen

J’aimeJ’aime

Grand merci pour cet article. Question : Lorsque vous écrivez « Pour ces pays, c’est la dette en hard currency, en monnaie forte qui fait problème , elle serait de plus de 7 trillions », qu’est ce que cette ‘hard currency’ ? L’USD ? La monnaie de base de la banque centrale chinoise ? Autre chose ? Cordialement.

J’aimeJ’aime

Voir réponse faite a AV par erreur

J’aimeJ’aime

Utopie bonjour,

Si je fais une prose éco-fiction, nous arriverons à un moment ou :

– Personne ne participe sur le marché actions et autres marchés.

– Chacun recevra de nouvelles cartes (revenu universel cf le post précédent).

– Quid du travail dans ce cas ? Si tout se vaut, rien ne vaut plus ou moins. Pourquoi lambiner pour enrichir alors que la jouissance est à portée de main, ou d’esprit plutôt car il va falloir l’occuper le temps, libre.

– Trop = abus = malade = cure = remède = anti-corps.

– Trop d’argent, mal répartit / inégalités sociales, fractions sociales, révolution (sans passer par la case tête sur la pique, mais plus par renoncement à un sytème type végétarien etc etc), meilleure répartition (revenu universel ?) , fin de l’esclavage. Fin du travail.

Le système à cherché depuis tout temps à être autosuffisant.

Si il le devenait ?

Après le fait qu’un paradis soit à portée de tous et ne veuille pas être partagé ça …

Bon, je me demande juste cf les 5% du graphique, de chance qu’il nous reste si finalement le reset ne venait pas comme ça…

Utopie off.

J’aimeJ’aime

Le pilotage à vue des banques centrales rend le système à la merci d’un moindre imprévu qui ne serait pas correctement géré (ce qui arrivera statistiquement à » un certain moment »). Je n’imagine pas qu' »ils » n’en aient pas conscience malgré leur hubris.

Ne pensez-vous que la suite de l’histoire se situera plutôt du côté de la destruction de la monnaie (votre « solution 2 »)? Ce qui supposerait un 180° idéologique vers les stimuli budgétaires, les helicopter money à coup de revenus de base universels etc..?

J’aimeJ’aime