Pour le moment les autorités ont choisi de … ne pas choisr, elles attendent avant de se prononcer sur cette question du temporaire vs le structurel.

Cependant cela va influencer le calendrier de normalisation monétaire.

On s’achemine vers un report des hausse de taux.

Ce report qui est justifié par l’évolution du CPI-U ne l’est pas par l’évolution des marchés financiers car les marchés sont incontestablement trop exubérants.

La politique de régulation en fonction de la seule évolution des prix à la consommation est une imbécillité car l’argent excédentaire va ailleurs… dans le marché financier et il y provoque des excès qui produiront du risque financier.

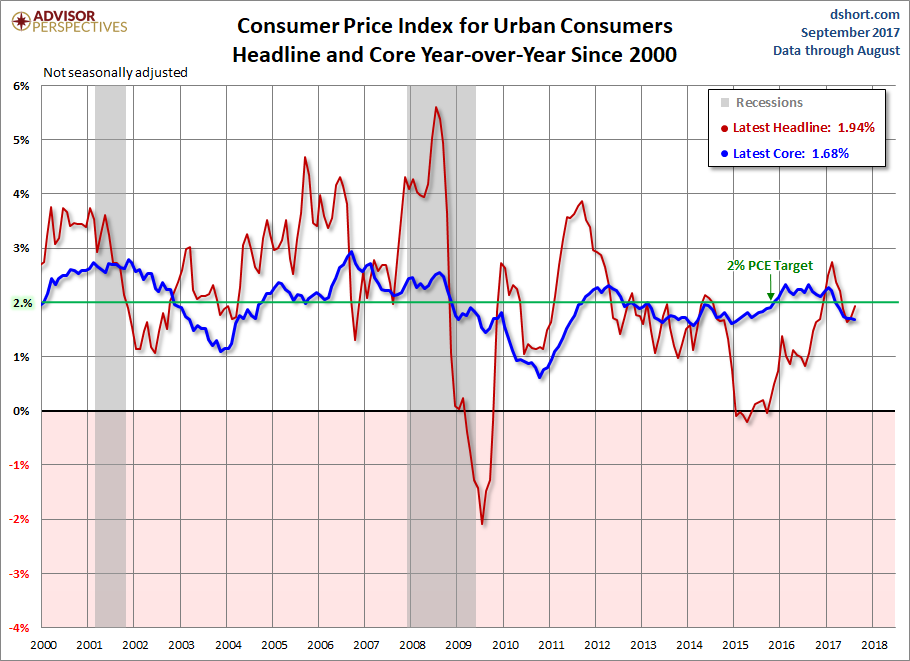

Evolution de l’inflation depuis 2000:

Les anticipations d’inflation faites par les marchés restent basses:

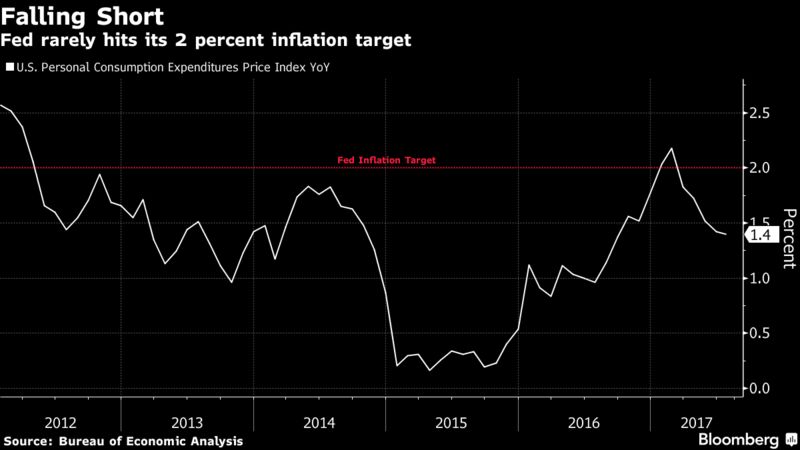

La fed a échoué à produire une hausse des prix de 2% comme cela était son objectif

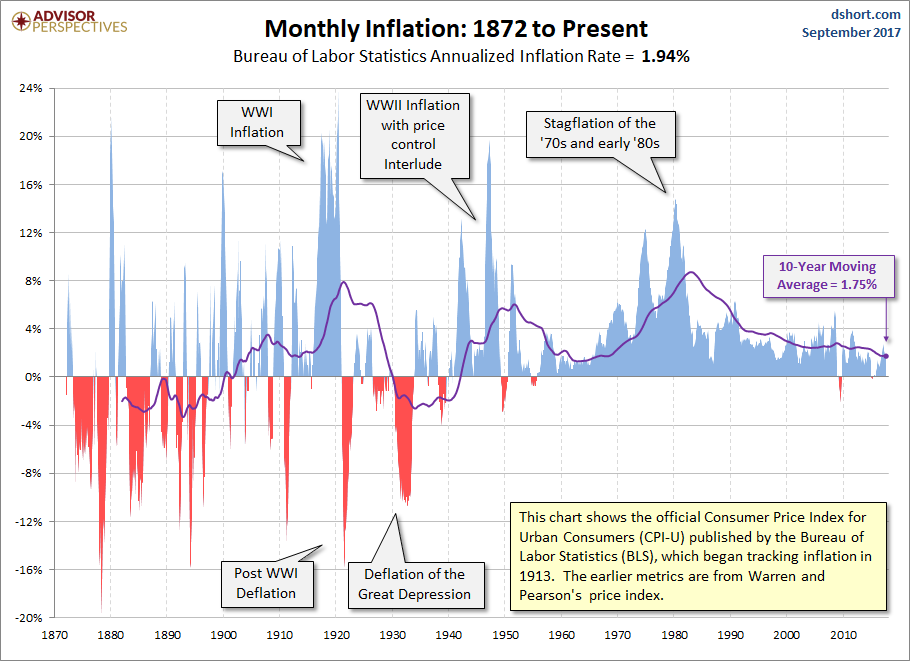

L’inflation à long terme

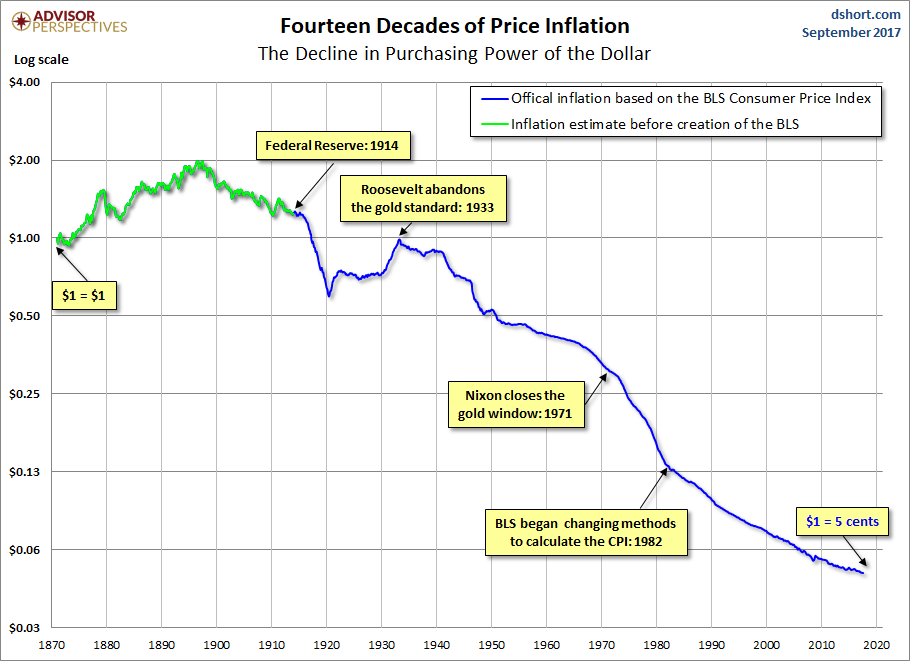

La chute inexorable du pouvoir d’achat du dollar ; celui de 1870 vaut 5 cents! la vraie fonction des banques centrales n’est pas de garder la valeur de la monnaie, mais de l’avilir.

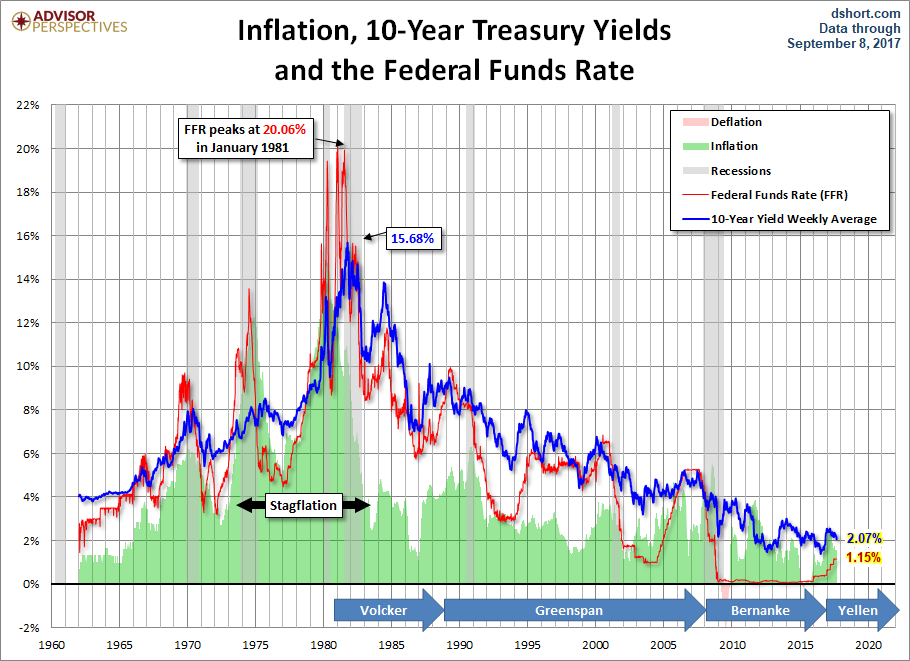

inflation et taux d’intérêt

Jill Mislinski of Advisor Perspectives

- For a comparison of headline inflation with core inflation, which is based on the CPI excluding food and energy, see this monthly update.

- For a better understanding of how CPI is measured and how it impacts your household, see our Inside Look at CPI components.

- For an even closer look at how the components are behaving, see this X-Ray View of the data for the past six months.

Merci pour cet article. Au risque d’écrire une ânerie, je me pose de sérieuses questions depuis quelques années sur l’honnêteté du calcul de l’inflation par les autorités aussi bien aux USa qu’ici en Europe. Certains se sont essayé à la difficile tâche de calculer un CPI alternatif avec une méthode de calcul inchangée sur de longues années (contrairement aux adaptations pratiquées par les bureaucrates) avec des résultats forts divergents (bien plus élevés). Qu’en pensez vous ? Ne devrions nous pas, tout comme nous critiquons les méthodes et conclusions des banquiers centraux sur les politiques monétaires pratiquées, nous méfier des chiffres officiels afin de ne pas biaiser nos propres conclusions ? En quelque sorte repartir d’une page blanche ? Cordialement.

J’aimeJ’aime

Attention toutefois.

L’inflation au RU ressort à 2,9 au delà des 2 %.

Le dollar baisse et symétriquement le pétrole monte en $.

Il n’est pas impossible que les dévaluations des monnaies, £ et $ produise de l’inflation par renchérissement du coût de l’énergie.

Dans ce cas, les banques centrales se retrouveraient dans une nasse, concernant l’administration des taux.

Elles auraient le choix entre :

– monter les taux pour contrer une inflation autour de 3 à 4 % et faire éclater les bulles d’actifs,

– laisser les taux inchangés, mais provoquer une baisse de la consommation par renchérissement des prix et donc une récession.

J’aimeJ’aime

Ce que vous décrivez ressort de la catégorie du « temporaire ».

J’aimeJ’aime

Non vous ne pouvez pas travailler sur des statistiques non reconnues par l’establishment, vous vous marginalisez et vous n’en tirez rien. Les statistiques ne sont pas truquées, mais elles correspondent à des objectifs politiques. « Perception is all », les perceptions sont reines!

J’aimeJ’aime