J’ai signalé ce texte comme un éditorial car il est fondamental. Nous sommes à la charnière, à la grande transition d’un régime à l’autre, c’est l’amorce du Grand Transfert. Lisez et relisez.

Chacun son tour, tout est conforme!

Nous avons expliqué ce que nous appelons le Grand Tourniquet qui est le complément du Grand Entonnoir dans Lupus et dans l’Agefi Suisse à plusieurs reprises.

Toute politique monétaire est une politique de transfert de richesse qui ne dit pas son nom. Les masses transférées, prises aux uns pour donner aux autres sont bien plus colossales que celles que représentent les impôts, sans vote. Elles se chiffrent par Trillions alors que les impôts quand ils varient , c’est par dizaines de milliards seulement.

La politique monétaire des taux zéro et des achats de titres à long terme avait pour objectif non-dit de créer une recherche, une concurrence pour le rendement. On a créé un entonnoir qui canalisait les fonds des épargnants et de leurs institutions de retrait(r)es des placements sans risque vers les placements haut risque. des placements que nous appelons bio-dégradables.

A la faveur de la disparition des rendements sans risque, les citoyens et leurs institutions de prévoyance ont donc investi sur les marchés dont on sait qu’ils sont risqués. Ce sont les banquiers qui les ont incité à le faire. Les banques, les sociétés et les gouvernements ont profité de l’aubaine pour émettre à tour de bras des montants records et ainsi s’octroyer les fonds des particuliers pour presque rien , quasi gratuitement. Les ressources sont passées des poches des particuliers vers celles des sociétés et de gouvernements. Une bulle tout à fait volontaire voulue, s’est formée. La constitution de bulles, leur gonflement, leur éclatement sont des moyens de gestion, cyniques, au même titre que les mouvements de taux, les QE, les impôts, ce sont des transferts /destruction. Nous sommes entrés dans une Phase Deux, une phase de tentative de destruction sans chaos. Du moins c’est ce qu' »ILS » essaient. La manoeuvre pour réussir doit être douce, sans désordre et c ‘est pour cela qu’il faut mentir, entretenir l’incertitude, piloter avec doigté. Si vous aviez la certitude de la baisse du prix des actifs financiers, vous vous précipiteriez et ce serait la ruée vers la sortie en désordre… comme en 2008/2009.

La seconde partie de la manoeuvre c’est que nous avons appelé le coup d ‘accordéon: vous montez les taux et vous stoppez les achats de titres à long terme.

Les actifs financiers qui sont « biodégradables » par les taux (ils se déprécient quand les taux montent) se déprécient sur les marchés, c’est mathématique: quand les taux montent, les actifs financiers voient leur valeur baisser sur les marchés puisqu’ils sont moins compétitifs en regard des nouveaux placements. Donc les promesses , c’est à dire les dettes des gouvernements et celles des entreprises qui ont ratissé les épargnants se dévalorisent elles aussi, elles valent en prix de marché moins et même au fur et à mesure de la hausse des taux, beaucoup moins. Il suffit pour ces émetteurs de concrétiser le gain: d’attendre un peu et racheter au fil de la hausse de staux, leurs promesses sur les marchés. Les contrats d’émission le permettent.

L’Autriche vient d’émettre un emprunt à 100 ans, à 2,1%; tenez vous bien si les taux montent de 1% la valeur de cet emprunt à 100 ans sur le marché va chuter de 50%!

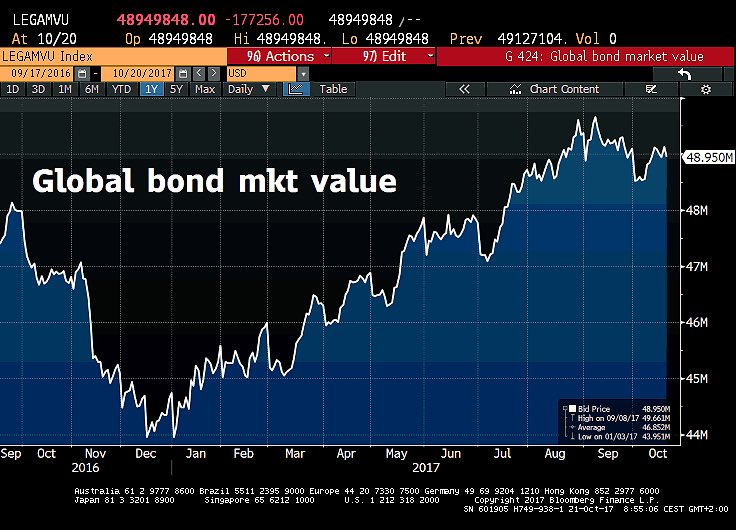

Il y a 9,5 Trillions de dette sur les marchés qui rapportent négativement, vous payez pour les détenir, quand les taux d’intérêt vont remonter, ce sera le bain de sang pour vous directement ou indirectement pour vos caisses de pensions et vos assurances!

Pour l’instant les banques centrales essaient de faire tout cela graduellement c’est à dire à petits pas, de façon décalée pour ne pas vous effrayer, elles espèrent que vous ne comprendrez pas . Elles ont raison ce n’est pas votre malheureux guichetier de banque qui va vous expliquer, il a été déqualifié, il ne comprend rien.

Mais si l’inflation accélère alors il va falloir être moins graduel et monter les taux plus vite comme il a fallu le faire en 1987 , ou on a monté les taux de 3% ! Et si on monte les taux vite alors ce sera comme en 87 ou tout s’est effondré, incôtable dans la journée du 19 octobre.

Ci dessous ce qui s’est passé en 1987 peut se reproduire en cas de retard des autorités à monter les taux , retard qui les obligerait à les monter brutalement.

Le déterminant de tout cela , c’est à dire de la vitesse de spoliation, ce sera l’inflation, c’est à dire les salaires. Si ils venaient à monter, à frémir alors ce serait la panique car l’inflation s’enclencherait et les marchés de taux longs s’emballeraient, chuteraient en boule de neige, avec l’enchaînement que nous décrivons.

L’ennemi du système c’est l’inflation des salaires et de vos revenus: ils veulent de l’inflation certes, mais pas celle de vos ressources, ils veulent l’inflation des prix ce qui signifie qu’ils ont besoin de la baisse de votre pouvoir d’achat. Toute la politique tourne autour de cela.

Le coup d ‘accordéon a commencé sur les marchés obligataires , les pertes de l’épargne sont deja considérables, elles se chiffrent par centaines de milliards dans le monde global. Et les gains des émetteurs sont symétriquement considérables. Plus les émetteurs ont émis long et plus ils s’enrichissent sur le dos de l’épargne. C’est un autre moyen de compléter l’exploitation: les travailleurs sont exploités au niveau des salaires, mais on complète cette exploitation par un complément au niveau de leur épargne! Ne dites pas je ne suis pas concerné car je n’ai pas d »épargne, c’est faux vous avez une épargne par votre retraite et vos assurances! Les idiots inutiles comme Mélenchon et les syndicats n’ont rien compris à ces phénomènes et leur imbécillité fait qu’ils sont complices de ce complément d’exploitation qu’ils n’ont pas encore identifié.

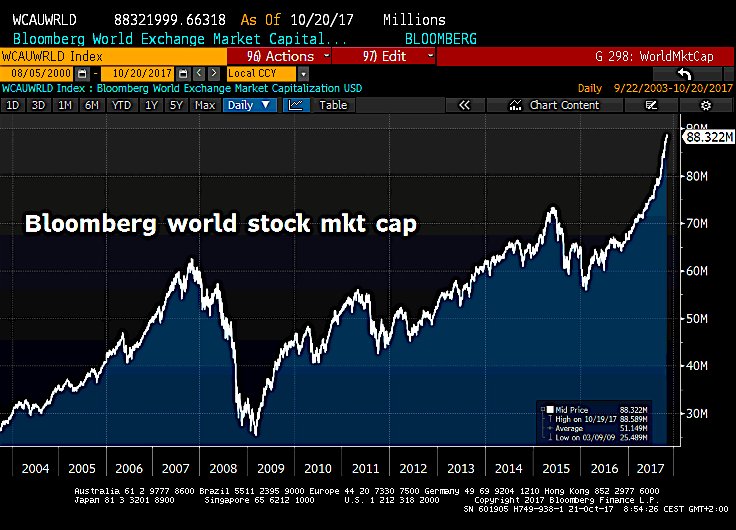

Pour l’instant le mouvement n’en est qu’à son début, il ne touche pas encore les actions, il ne touche que les obligations. Mais cela va venir, c’est une question de seuil: les actions ne commenceront à chuter que lorsqu’un certain seuil de hausse des taux aura été atteint. Pourquoi? Parce que les actions offrent encore un rendement compétitif, mais ce n’est que temporaire. Si les prévisions de hausse des taux en 2018 sont tenues alors ils vont monter de 0,75% à 1% et à ce niveau le seuil sera atteint: les actions commenceront à baisser ; le patrimoine des épargnants se dégonflera, la bulle opérera son grand , très grand transfert de richesses, de votre poche vers celle des banques, des entreprises …

Ah les braves gens.

Note: j’ai simplifié le mécanisme pour le rendre compréhensible par tous, mais il est un peu plus complexe. Si les choses financières n’étaient pas complexes et enfumées volontairement, ils ne pourraient pas vous baiser. L’originalité de ma démarche est que je prends de la hauteur et que je raisonne par masse, ce qui rend les choses cachées visibles. Je ne fais pas de prévision dans le temps car le temps logique, celuides phénomènes qui nécessairement doivent s’enchainer, c etemps logique ne s’inscrit aps dasn un calndrier. Mais ici nous sommes dans le domaine de la Nécessité; c’est à dire que l’on ne peut échapper à l’enchainement qui est décrit.

Cette semaine la perte sur les marchés obligataires a été augmentée de 165 milliards! Vous en avez entendu parler? Et ils chipotent pour quelques milliards de retraite ou de sécurité sociale!

A propos de l’inflation des actifs, il y a toujours l’immobilier en France, celui là même que Macron veut mettre au pas alors qu’il risque surtout de pénaliser les banques si ça finit par sauter. J’ai une question : la valeur de l’immobilier en France ne tient pour moi qu’à une seule chose : l’allongement de la durée de son financement de 10, 15 ans auparavant à 25 ou 30 ans aujourd’hui le tout conjugué à des taux bas. Il peut sauter comme en 1987 comme ils peuvent aussi changer les maturités du financement : porter les crédits à 50 ans par exemple.En Suède nous avons bien du financement infine à 100 ans si je me trompe? Donc ma question est : qu’est ce qui les empêche de refaire un tour de cavalerie financière supplémentaire ? Ils pourraient même nous resservir au présent du financement hypothécaire (genre equity release) sur la base d’un immobilier surévalué par une politique de crédit immobilier à 50 ans ? Il me semble qu’il n’y a pas vraiment de limites encore à continuer le petit jeu du crédit à la mode Law : il faut juste de nouveaux entrants et des maturités plus longues . Est ce que je me trompe ou est ce qu’il existe une limite ( par exemple un véto allemand qui s’offusquerait qu’une valorisation excessive en France de l’immobilier par les anoblissants du crédit ?)

J’aimeAimé par 1 personne

il n’y aura pas de relâchement des conditions de crédit immo alors que les contraintes réglementaires sur les banques ont été fortement durcies. Dans l’état actuel de la législation et de la régulation (seuil sur la solvabilité des emprunteurs, refinancement et « matching » des maturités avec les nouveaux ratios de liquidité etc) les prêts immos à 50 ans sont juste impossibles.

J’aimeJ’aime

Excellent!! On a donc bien compris, démonstration à l’appui, que le con-tribuable imposable lambda non exilé fiscal se fait b—-r dans les grandes largeurs…

Il y a qd même des choses que j’aimerais éclaicir avec vous :

– les emetteurs rachètent leur dette qd les taux montent : est ce que cela concerne aussi les états, étant donné qu’ils empruntent « in fine » ?

– et est-ce que l’inflation des biens et services n’est pas condamnée à rester modérée étant donné la tendance déflationniste de nos sociétés occidentales vieillissantes et du capitalisme mondialisé, auquel cas l’inflation ne serait pas une menace..

-comment avoir de l’inflation des prix avec une baisse de pouvoir d’achat ? à moins qu’il s’agisse de l’inflation des actifs comme actuellement ?

Merci de nous éclairer de vos lumières

cordialement

J’aimeAimé par 1 personne

J’aurai l’occasion d’éclairer tout cela au fil des jours.

J’aimeJ’aime

Bonsoir Mr Bertez,

Whoua … merci pour votre article. Il remet une des dernières pièces du puzzle qui me manquais, à savoir pourquoi diable personne (les gouvernements, les banques centrales…) ne veut de « la vraie inflation », c’est-à-dire pour moi celle des salaires (qui enclencherai celle des prix donc des recettes fiscales qui réduirait mécaniquement les dettes des états). Au final, c’est politique: « ils » ne veulent pas de la solution, car la dette c’est leur pouvoir, c’est notre asservissement, avec en plus l’argument moralisateur du » vous avez eu le service / l’argent / le bénéfice du crédit, maintenant vous devez rembourser »… Notez bien le « remboursez » différent du « payer » …

Alors je comprends la mécanique du Grand Transfert, mais la question qui suit est (comme toujours) que faire ? Par exemple, comment se positionne l’élite ? Ok pour l’heure elle s’est ultra-goinfrée sur les actions (merci les QE … une telle hausse sans aucune croissance cela devrait rester dans les annales!), elle a acheté à crédit des actions, des entreprises etc, mais ensuite ? Faut-il songer à tout vendre, devenir totalement « flat » pour ensuite profiter des baisses à venir ? Bon c’est pas avec les quelques euros sur nos comptes que l’on va pouvoir se refaire … Si je comprends bien, l’argent au final se déplace d’un support à un autre: où ira t’il ? Les futures obligations à quelques % de plus qu’aujourd’hui ne suffiront pas à absorber les masses actuelles …

J’aimeJ’aime