Cette notion est centrale dans le système de l’inflationnisme et pourtant on n’en parle nulle part sauf dans des cercles très fermés , professionnels. La Fed de Saint Louis, elle, par exemple, s’y intéresse.

Je vais essayer d’être simple, au moins au début…

Il s’agit par cette notion de s’interroger et de répondre à la question suivante: combien obtient-on de GDP, de production de richesse, additionnelle chaque fois que l’on crée un nouveau dollar de dettes. Donc il s’agit de savoir quelle est l’efficacité des dettes pour créer de la croissance. Cela s’appelle la productivité marginale de la dette.

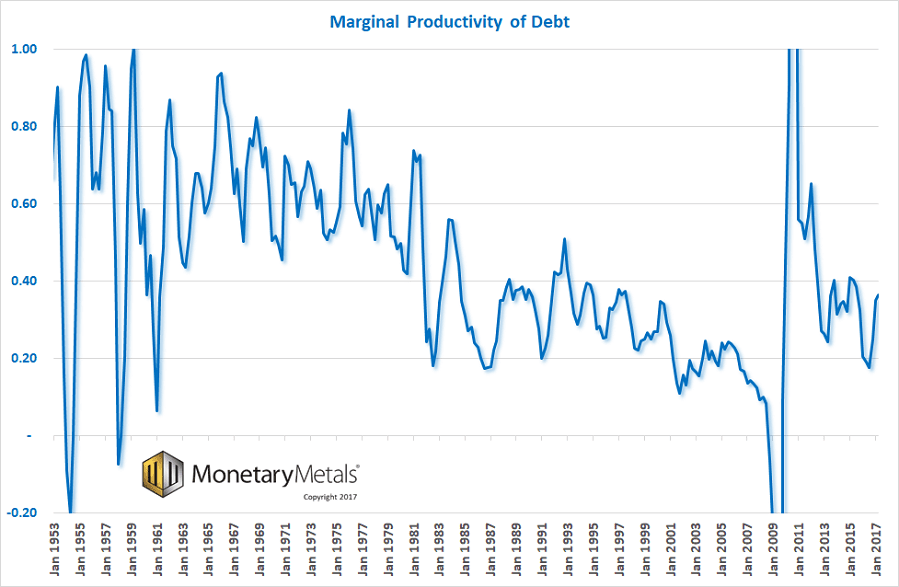

La Fed de Saint Louis nous donne une représentation de cette productivité marginale de la dette dans le graphique ci dessous. Elle divise le changement de GDP par le changement de dette.

.

Source: St Louis Fed

Vous constatez cinq choses au moins:

-1 La série est très volatile , c’est à dire en dents de scie

-2 Les fluctuations ont rapport avec les imperfections des mesures et le cycle des affaires.

-3 Les fluctuations correspondent à l’interventionnisme c’est à dire aux bureaucrates qui actionnent une pédale d’accélérateur. Ces bureaucrates essaient de relancer …

-4 il y a et c’est le plus important, une très nette tendance à long terme à la chute de la productivité marginale de la dette.

-5 Le cinquième constat est que depuis la crise, on assiste à une remontée apparente de la productivité marginale de la dette, mais que cette remontée n’a pas tenu. Je developperai plus bas ce cinquième constat.

Un dollar de dettes produit de moins en moins de dollars de GDP. Symétriquement il faut créer de plus en plus de dette pour obtenir le même dollar de GDP. Le coût d’un dollar de GDP est de plus en plus grand. La dette est bien sur un coût pour le système car d’une part la dette équivaut à « bouffer le futur », mais aussi elle augmente les risques, elle fragilise. La dette en théorie financière use le capital. Le capital sert à financer mais aussi à s’endetter , il a un pouvoir d’endettement qui s’use quand on s’en sert.

Ce constat est à rapprocher d’un autre que j’ai commenté il y a quelques mois; il y a une tendance de long terme très nette à la baisse des taux d’intérêt, c’est a dire que pour pouvoir créer plus de dettes et les rendre supportables/accessibles le bureaucrate qui est aux manettes a besoin de faire baisser le coût des dettes, de brader de plus en plus ces dettes, et en conséquence de mener une politique monétaire de plus en plus laxiste, favorable à l’endettement. Pour produire beaucoup de dettes, il faut les donner pour rien.

Vous comprenez aussi que si la baisse des taux ne suffit pas, pour continuer à produire des dettes lesquelles produisent de la croissance, alors à un certain moment il faut passer aux taux d’intérêt négatifs. Aux taux négatifs réels, c’est à dire aux taux diminués de l’inflation des prix. Et si cela ne suffit pas, il faut se fixer comme objectif d’accélérer l’inflation , ce que nos bureaucrates essaient de faire depuis 2008/2009. Le fameux objectif scélérat des 2%.

Et si cela ne suffit pas encore il faut forcer les gens à accepter la dévalorisation de leurs créances, le fameux coup d ‘accordéon dont je vous a parlé il y a quelques jours.

Donc en résumé:

-pour faire de la croissance il faut créer des dettes.

-pour obtenbir un dollar de croissance il faut produire beaucoup plus qu’un dollar de dettes

-le rendement marginal des dettes décroît sans cesse dans le long terme

-pour continuer à produire des dettes il faut en baisser le coût, c’est à dire baisser, avilir le loyer de l’argent, mener une politique de baisse des taux

-pour tourner la borne du zéro qui empêcherait les taux de baisser il faut tenter d’accélérer l’inflation qui permet des taux réels négatifs, le taux réel est égal au taux apparent diminué de la hausse des prix.

– si tout échoue alors il faut penser a faire plus qu’imposer des taux négatifs, il faut détruire de la dette, rogner sur le capital, soit par des ponctions sur les actifs soit par des restructurations/ réduction du poids des dettes;

Si vous avez compris cela vous pouvez non seulement comprendre tout ce que j’écris mais tout ce qui se dit comme balivernes, comme billevesées et surtout comme mensonges, vous pouvez tout décoder.

Maintenant vous comprenez pourquoi les bureaucrates ne vous parlent jamais des dettes, c’est leur point faible c’est leur vice caché. il faut agiter le chiffon rouge de l’illusion de la croissance pour que la contrepartie de cette croissance, le coût de cette croissance en terme de dettes ne soit pas vu.

La croissance des GDP est incroyablement plus faible que celle des dettes qui servent à la produire! La productivité, l’efficacité se réduit sans cesse, année après année!

Jusqu’en 1981, on obtenait 70 cents de croissance du GDP pour 1 dollar de nouvelle dette; un rendement de 0,7 ce qui était déjà médiocre et inquiétant. Mais après ce fut la catastrophe, une chute régulière, considérable qui aboutit à ce que, la veille de la Grande Crise Financière, le rendement de la dette soit passé en moyenne à 0,1 ! Ce qui veut dire qu’un dollar de dette, au moment de la crise ne produisait que 10 cents de croissance de GDP. Autrement dit 1 dollar de dette ne donnait que 10 cents de croissance réelle. On doit se poser la question qu’en est il advenu des 90 cents restants? C’est une autre réflexion.

-5 le cinquième constat est que depuis la crise, on assiste à une remontée apparente de la productivité marginale de la dette, mais que cette remontée n’a pas tenu. Elle a rechuté fortement après un rebond exceptionnel ce qui se comprend en raison du comportement du GDP d’une part et des mesures exceptionnelles d’autre part. Tout a été temporairement chamboulé car l’économie a cessé de fonctionner normalement et avec des articulations normales.

La remontée apparente de ce ratio s’explique, outre par le déficit du gouvernement, par deux phénomènes distincts:

-les bureaucrates ont changé la manière de calculer le GDP pour le gonfler artificiellement, ils ont modifié les modes de calcul, (ah les braves gens!) Ils ont inclus du non mesurable, du « soft », de l’incorporel et autres productions bullaires , du vent.

-mais surtout depuis la crise pour faire ou maintenir de la croissance , on consomme du capital. On consomme les bijoux de famille.

Les astuces de l’ingénierie financière servent à cela, à faire « bouffer du capital ». La mesure du GDP est idéologique car elle ne prend pas en compte le fait que vous pouvez dépenser vos revenus ou bien dépenser vos économies. La Fed a favorisé à grande échelle la conversion de l’épargne des uns en revenus des autres .

La baisse des taux d’intérêt crée une richesse fictive pour ceux qui possèdent les titres de créance. chaque fois que les taux baissent les porteurs de dettes voient la valeur de leur titre monter, ils font croient-ils une plus value et ils peuvent la dépenser. La contrepartie de l’enrichissement du porteur de la créance c’est l’appauvrissement du débiteur! En effet le taux d’actualisation modifie la valeur actuelle de tous les flux qu’il va débourser plus tard, elle en augmente la valeur présente. Le créancier croit s’enrichir et il y a une sorte de cadeau tombé du ciel, mais le jeu est à somme nulle économiquement car la valeur présente de la dette du débiteur augmente d’autant et lui, il a un comportement défensif, déflationniste face à cette situation.

Plus les taux baissent et plus la valeur présente, actualisée des dettes augmente voila ce qu’il faut comprendre et que les bureaucrates n’ont jamais compris et ne comprendront jamais. Le fardeau relatif de ceux qui ont emprunté précédemment s’alourdit. Mieux même: ils subissent la concurrence de ceux qui peuvent aujourd’hui emprunter moins cher et s’octroyer une avantage concurrentiel tombé du ciel. C’est clair et net avec un actif lourd en terme de dette comme un actif hôtelier par exemple: ceux qui construisent des hôtels neufs avec de la dette quasi gratuite ont un avantage considérable sur ceux qui ont construit avec de la dette à taux élevés, les traites ne sont pas les mêmes!

Apres 43 ans de hausse , les taux d’intérêt se sont mis à baisser à partir de 1981 sans discontinuer et c’est ce qui explique la situation présente.

Celui qui détient du papier, des assets papier s’enrichit au détriment de celui qui détient les vrais assets, physiques, productifs pour lesquels il a contracté des dettes, lesquelles se revalorisent sans cesse et s’alourdissent. La baisse des taux produit des effets pervers mal connus; mais ce qui est sur c’est qu’elle incite celui qui croit s’enrichir par un cadeau tombé du ciel à dépenser plus que celui qui est en face de lui et qui en tant que débiteur voit son fardeau relatif s’alourdir.

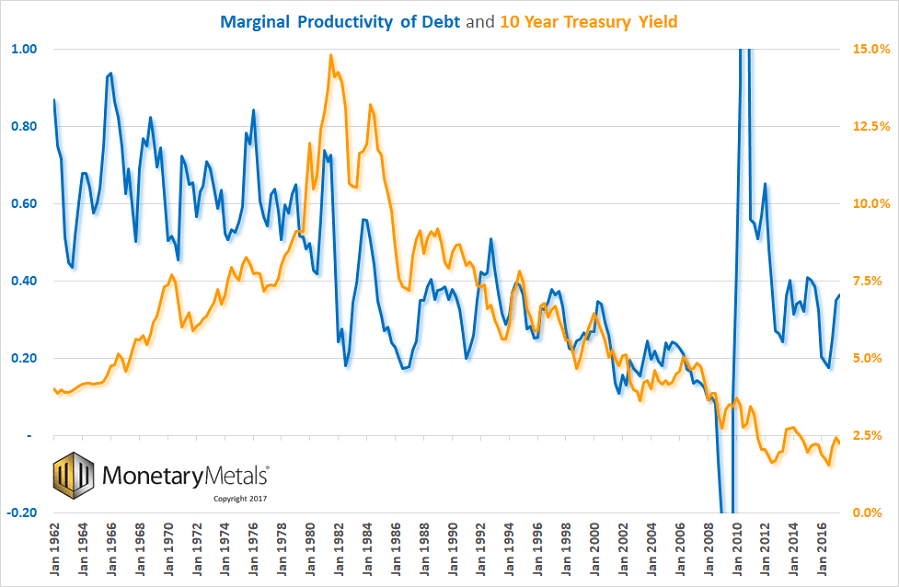

La corrélation entre la baisse des taux longs mesurée par l’emprunt phare du Trésor US à 10 ans « explique » fortement la dégradation de la tendance marginale à la baisse de la productivité de la dette.

Bien sur il faut retirer la période exceptionnelle depuis la crise ou tout a été temporairement bouleversé , chahuté. Mais déjà la régularisation est en cours on le voit clairement. Avant 81 il n’ y avait pas de corrélation, mais après 81, la corrélation est très nette non seulement en tendance mais aussi en mouvements courts, en zigs et zags.

Pourquoi la productivité marginale des dettes baisse-t-elle quand les taux baissent? Réponse parce que la qualité de ce que l’on fait avec les dettes, avec ces dettes de plus en plus bradées et peu coûteuses, se dégrade. Avec de l’argent quasi gratuit on fait n’importe quoi puisqu’il ne coûte rien croit-on. Ce sont les emprunteurs les plus marginaux, les moins productifs, les moins efficaces qui empruntent au fil du temps quand les taux d’intérêt baissent et finissent par devenir nuls. C’est du simple bon sens! Si vous baissez sans cesse le taux des emprunts pour faire construire une maison , alors peu à peu vous avez comme clients des gens de moins en moins solvables,de moins en moins recommandables, de moins en moins productifs.

Pas besoin d’avoir étudié Walras ou Menger pour comprendre cela. Chaque baisse des taux permet à de nouvelles couches d’agents économiques de s’endetter alors qu’ils ne pouvaient/devaient pas le faire avant. Ce n’est plus de la sélection, mais de l’anti sélection, or l’économie, j’en suis désolé, mais c’est fondé sur la rareté, le non-gaspillage. Plus les taux baissent, moins le crédit est productif, CQFD.

Et c’est ce qui m’a depuis longtemps donné la certitude et à soutenir que dans cette voie, il n’y avait pas retour en arrière possible car le prix des actifs sur les marchés devient fictif, bullaire et la fragilité financière devient plus en plus grande et on ne peut plus jamais remonter les taux de façon significative sauf à provoquer une catastrophe boursière…

C’est exactement ce qui est en train de se passer.

Dans cette voie il faut détruire les classes moyennes qui se définissent comme les classes qui épargnent, les banques qui ne vivent que d’écarts sur les taux et le temps, les retraites, les protections sociales; il faut tout sacrifier au présentisme qui doit en conséquence devenir l’idéologie dominante.

Cette baisse de taux continuelle permet de rentabiliser une production de pétrole toujours plus gourmande en capitaux depuis notamment le 2 eme choc pétrolier.

EROI : energy return on investissement. Taux de retour énergétique. Il faut que je creuse ce thème là car finalement l EROI et les taux d intérêts semblent être assez liés.

Petrole = matière première qui fournit un travail mécanique/thermique à prix dérisoire.

La période actuelle avec la remontée des taux est t elle la suivante : casser la monnaie plus vite que l économie ?

Cordialement.

J’aimeJ’aime

https://www.les-crises.fr/regis-debray-leconomie-a-absorbe-la-politique-par-france-inter/

J’aimeJ’aime

Bruno ,merci pour ce texte passionnant.Le calcul du PIB devient n’importe quoi:les français incluent la richesse crée par la fonction publique,les espagnols la prostitution et le trafic de drogue.Tous les pays incluent la richesse factice crée par les produits dérivés…N’est ce pas la planche a billets plutot qui fait baisser les taux?

J’aimeJ’aime