Publier un graphique n’est pas endosser ce qu’il suggère.

Je suis reservé sur le pouvoir prédictif des instruments techniques dans la mesure ou nous ne sommes pas encore redevenus des vrais marchés. Mais les outils techniques permettent des visualisations tres intéressantes. Sans guider l’action, ils favorisent la formation du jugement.

Tout ce que je sais , et je me répète c’est qu’il n’est pas intéressant d’avoir un portefeuille a ces niveaux de valorisations car la rentabilité que l’on peut esperer de son investissement a horizon de 12 ans est encore negative, même en réinvestissant tous les produits.

En trading pour autant que je m’aventure de ce coté je suis peruadé que le marché a tourné et que les coups à prendre sont plus dangereux que les récompenses à espérer, mais cependant vendre la peau de l’ours risque d’être couteux également. Il y aura des rebonds brutaux lors des moments ou on sera survendu . Ce sera sportif.

La surévaluation phénoménale, la dégradation du momentum, les divergences entre les différents segments de marché, bref la rupture enregistrée dans l’appétit pour le risque, tout cela fait que les marchés multiplient les signaux négatifs.

La transitivité s’est mise en route sur les technos disruptives comme Facebook et Tesla, les marchés rejaillissent sur le réel et l’un entretient l’autre dans le négatif comme cela l’a entretenu dans le positif. Ce sont les business model et les prévisions de long terme qui sont maintenant remises en cause.

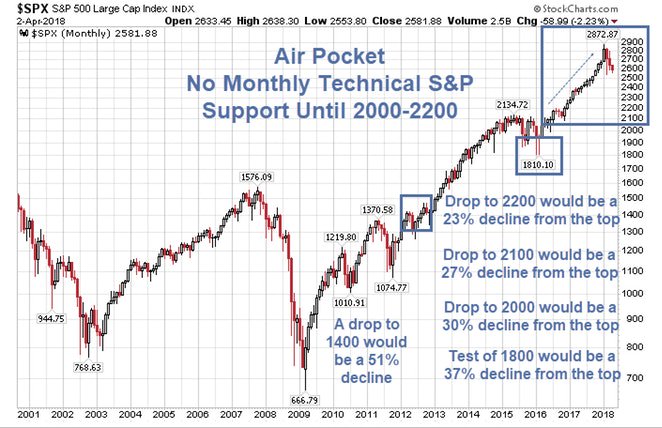

Le graphique ci dessous montre que des trous, des poches d’air sont possibles, mais cela on le savait n’est ce pas?

Pour moi il y a deux questions:

-est ce que ceci va provoquer une dégradation du sentiment économique réel?

-est ce que l’on va pouvoir rester ordonné, c’est à dire est ce que l’on va réussir à eviter les liquidations, appels de marge et autres

Le ralentissement économique en cours depuis quelque semaines n’est pas à ce stade négatif car il perpétue la saga Goldilock , mais le mythe de la croissance globale synchronisée en a pris un sacré coup; ce qui devrait inciter à réflêchir en deux fois avant d’ anticiper aussi bien la hausse des taux administrée que la hausse des taux de marché.

Aux USA, le BEA , le Bureau of Economic analysis a révisé le GDP US au 4Q à 2,84% . Cela n’a rien d’enthousiasmant surtout quand on sait que le premier trimestre qui suit est toujours décevant; nous sommes loin de l’euphorie du « escape velocity. »

Mais là n’est pas le plus important, le plus important, puisque nous sommes en système capitaliste, c’est le profit, le cash flow, je parle du vrai cash flow, pas des chiffres bidons publiés par els sociétés avides de faire monter leur cours de Bourse.

Le mếme BEA a estime les cash flows pour le 4 e trimestre en chute de … 36% ! C’est une chute de 2,2 trillions SAAR au 3e trimestre à 1,4 trillions au 4e! Un sacré changement. Il en faudra de l’imagination et de l’ingenierie fiancnaiere, des buy backs et autres pour faire passer cela pour de la croissance des profits.

« Corporate Net Cash Flow plummeted 36% in Q4. From $2.2 trillion (SAAR) in Q3, the current estimate of $1.4 trillion indicated a radical departure ».

Vous savez que notre diagnostic de l’origine de la crise se résume en une proposition: l’insuffisance de la profitabilité de la masse de capital qui existe dans le système. C’est cette insuffisance qui empêche le retour à ue croisance auto entretenue et oblige au crédit sans cesse croissant .

Mon opinion boursière: J’ai bien sur des convictions dont celle qu’il faut ne plus être dans ce marché ni en portefeuille ni en trading , le cash est redevenu plus désirable que les « papiers » ; mais en même temps j’ai peur des pièges car le système est trop fragile, il ne peut supporter le retour à des marchés libres, et même si Powell est différent de Yellen et Bernanke, moins fan du Put, il est soumis à la logique du passé.

En prime

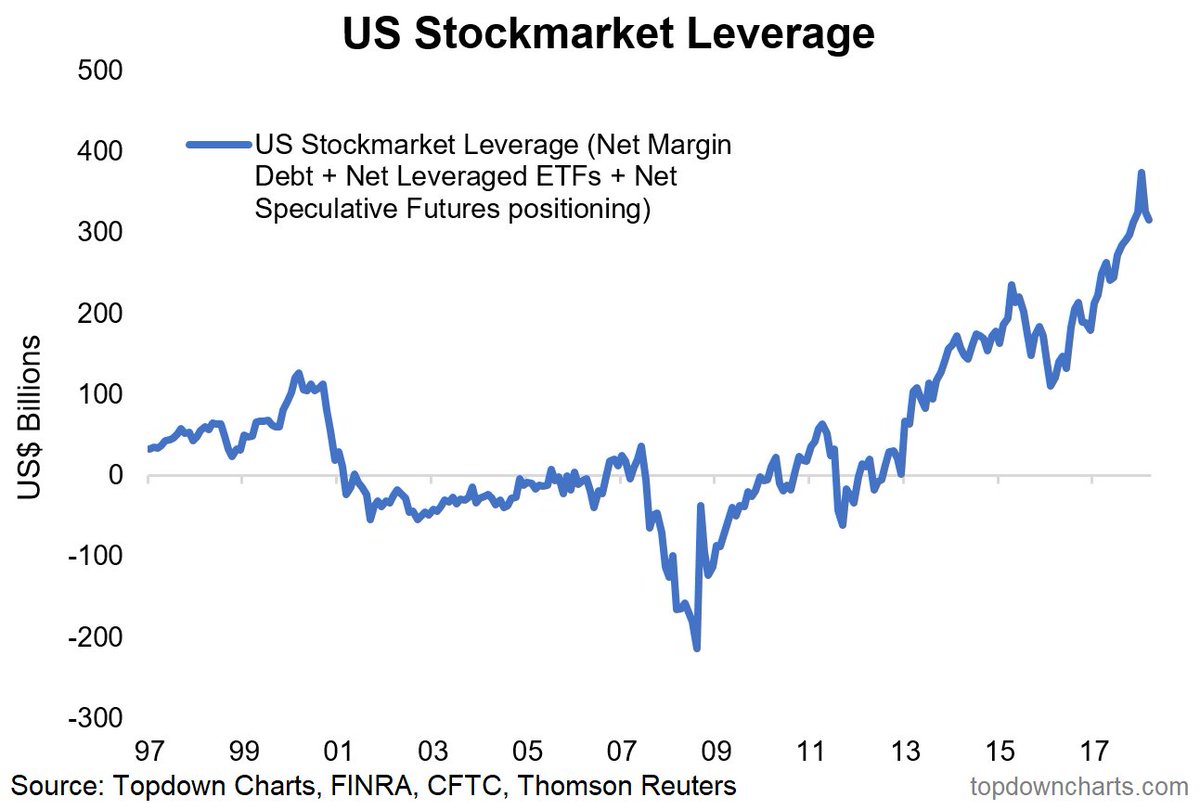

Stockmarket leverage – this chart uses the new FINRA margin debt stats , and also brings in net speculative futures positioning, and net leveraged ETF AUM. This indicator shows a $400B increase over the past 5 years…

Ah le crédit , ce crédit qui permet de sur valoriser les fonds propres et de bonifier la rentabilité apparente grace aux plus values Ponzi.

HT@topdowncharts

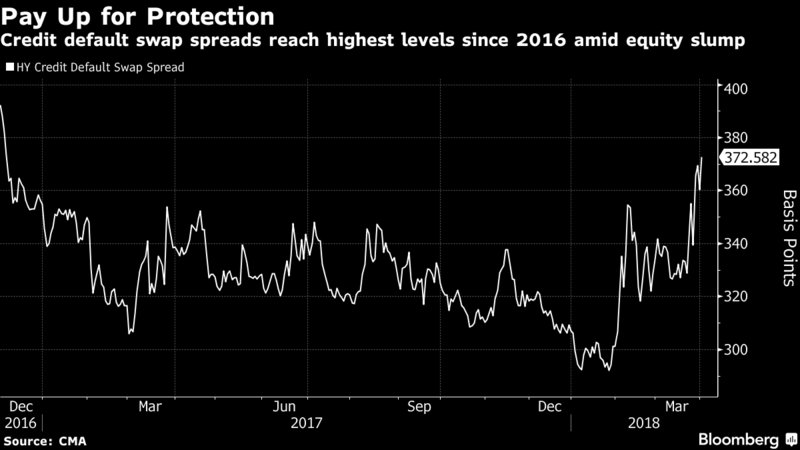

La fragilité se manifeste deja par la forte hausse des prix des CDS, les Credit Default Swaps

Toujours en Prime, Rosenberg:

« Noticed how the US commercial banks are de-risking? Bank assets have contracted at a 2.4% annual rate on a 13-week rate of change basis. This last happened 7 years ago, pushing the Bernanke-led Fed at the time into another round of his endless QE program ».