En janvier 2016, bien peu de gens s’en sont aperçu, mais le monde a connu une grave crise financière. Les marchés étaient en mode risk-off, les institutions internationales type OCDE et FMI étaient catastrophistes. Les économistes de l’OCDE se demandaient ce que l’on allait bien pouvoir faire de plus que les mesures non conventionnelles pratiquées jusqu’alors pour relancer la machine et éviter la révulsion. On envisageait alors le renforcement de la répression financière, la relance budgétaire par les déficits.

Bref ce que l’on entrevoyait c’était l’éclatement du régime des bulles, « the end of the everything bubble ».

Avec en première ligne la Chine, l’éclatement de la bulle Chinoise, la dévaluation du Yuan et la déstabilisation de tout le système. Le carnage avait commencé par les marchés émergents et le pétrole. La rechute dans la déflation.

La communauté spéculative mondiale commençait à prendre peur à deleverager, à déboucler les opérations de carry, ces opérations ou on se finance par des devises à taux d’intérêt faibles ou nuls (Europe, USA, Japon) pour employer dans des achats d’actifs à rendements élevés, (junks, dette émergente, actions qui galopent bien etc) . Le spectre du débouclement du carry, est ce qui terrorise les banquiers centraux et les empêche de dormir.

Le dollar montait, les actions chutaient, le crédit était vendu, les devises émergentes plongeaient. On commençait à parler de tout vendre, « get out of everything ».

Sauf dans mes articles, vous n’en avez pas entendu parler, la consigne avait été donnée et respectée, la grande presse, les médias aux ordres , les politiciens , c’était le silence, la presse jouait la grande muette.

Pendant ce temps les élites sous la baguette de Yellen s’activaient . On l’a su plus tard, elle s’activait discrètement pour organiser la défense, la reflation coordonnée, concertée, totale, intelligente car tous azimuts et surtout non publique. l’opération a été intelligente car elle a touché tous les points de la dislocation et c’est cela qui bien fonctionné.

La Chine au premier rang de la crise a bien coopéré et fait tout ce qu’il fallait en particulier, elle a bloqué les fuites de capitaux, stabilisé le Yuan et mis en prison quelques journalistes. La Chine a laissé filer et produit du crédit comme jamais on ne l’avait vu dans l’histoire, nulle part. A coups de trillions.

Il y avait eu des fuites car nous avions discerné des achats d’initiés pas tout à fait innocents.

Un beau matin de Février 2016, tout, absolument tout s’est retourné, tout ce qui était offert est devenu demandé. Ce fut le rush, les cours se sont remis à fuser. Brutalement, soudainement , la panique s’est évaporée. Les autorités avaient frappé fort et dès les premiers jours, nous sommes fier d’avoir diagnostiqué l’opération et surtout, contre l’avis quasi général , nous avions prévu que cette fois encore la reflation allait fonctionner.

Quand les printing press se mettent à tourner à pleine vitesse , de façon coordonnée et que les interventions touchent tous les segments de marché, le succès est obligatoire. la transmission se fait. Les acteurs jouent le jeu.

La BCE, la BOJ ont passé la surmultipliée, regardez les graphiques ci dessous avec le trait rouge qui indique le début de l’opération. Les bilans ont explosé, tous les records de production de monnaie et de crédit ont été pulvérisés.

(Source)

(Source)

Les marchés ont été sauvés, les portefeuilles des ultra riches et des kleptos ont un connu une nouvelle vague de valorisation par trillions, qui a duré jusqu’en janvier 2018. La hausse qui a duré jusqu’à 2018 n’a pas d’autre origine que cette explosion monétaire de 2016. Explosion gardée secrète car assez scandaleuse il faut bien le dire.

Les banques centrales créent les problèmes par leur politique, sitôt que cette politique faiblit, la catastrophe menace et que font-elles? Elles recommencent, elles refont un tour de reflation qui inflatent encore plus les marchés et les portefeuilles.

En 2915 les banques centrales inquiètes pour la stabilité financière, apeurées par la hausse des Bourses ont voulu tester , elles ont essayé de ralentir le rythme des stimulations monétaires, elles ont levé le pied de l’accélérateur et que s’est il passé? On a frôlé la catastrophe. Elles ont voulu initier un atterrissage en douceur et elles ont « cassé », il y a eu du grabuge. Elles ont raté l’atterrissage elles ont du remettre les gaz.

Comme en 2013, les élites ont tiré les leçons de cet atterrissage raté.

Elles ont considérablement amélioré leur doigté, elles se décalent entre elles, en outre elles bénéficient de la lancée de la reprise conjoncturelle qu’elles ont provoqué en janvier 2016. La hausse des profits a partiellement relayé les taux d’intérêt.

Mais elles sont à nouveau sur un mode d’atterrissage en douceur, encore plus prudent et surtout parfaitement instruit par l’expérience.

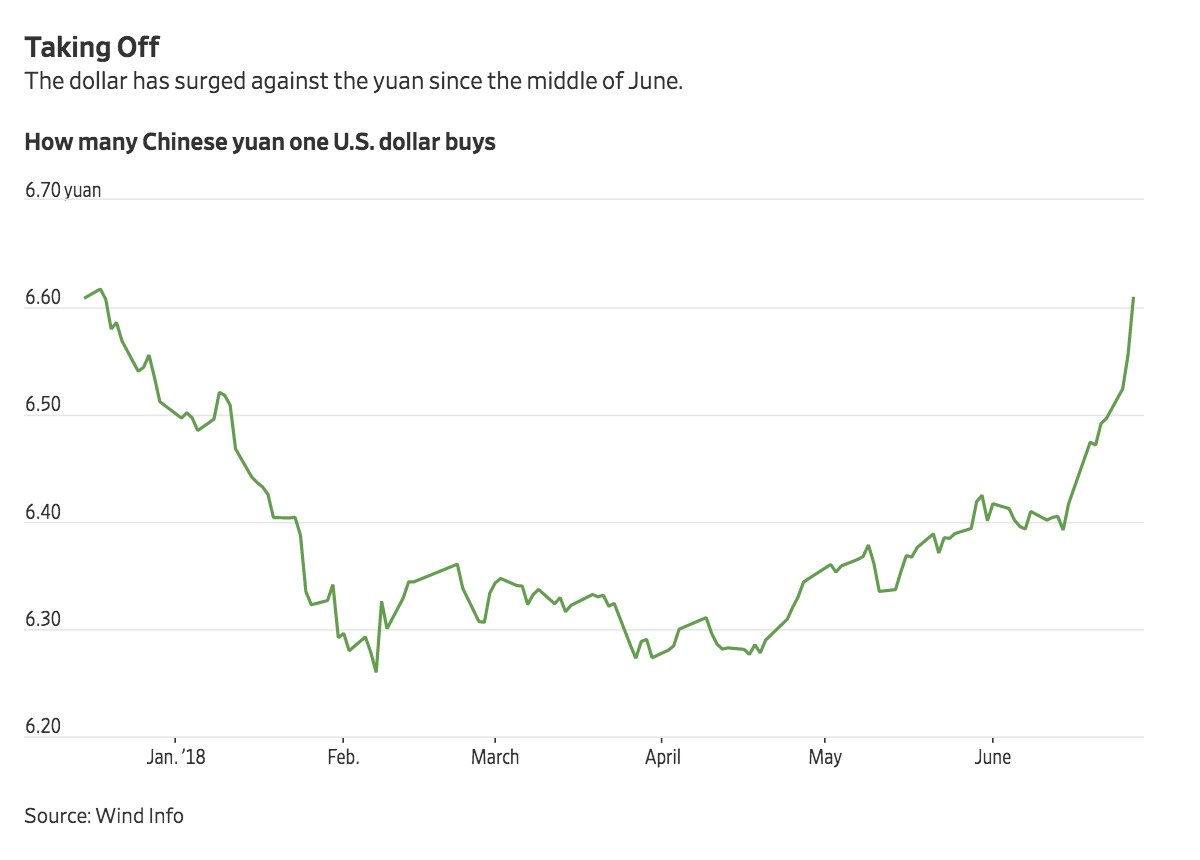

On constate les effets du resserrement par la hausse du dollar, les tensions sur le « dollar » funding, la chute des devises des pays émergents, et bien sur la chute du Yuan qui s’accélère depuis la Mi Juin.

Ci dessous, la hausse du dollar contre le Yuan c’est dire la chute du Yuan:

Les bourses commencent à être affectées avec la chute des marchés obligataires risqués, l’arrêt de la performance des actifs financiers.

La non performance des actifs cotés sur les marchés est un point positif, le risque ne s’aggrave plus, le papier change de mains et peut être que les marchés sont en train de s’assainir, s’assainir cela signifie que les institutions systémiques se déchargent sur le public, elles disséminent le risque.

Le resserrement en cours, le rythme prévu selon ce graphique.

En Prime

Bloomberg : on a injecté 1,3 trillions de liquidités de moins, les conséquences arrivent

That whooshing sound you hear is the draining of $1.3 trillion worth of global liquidity.

Quantitative tightening, or the unwinding of central banks’ extraordinary stimulus, has been the primary driver of asset-class performance this year, Bank of America Merrill Lynch analysts say.

The march higher in U.S. interest rates and tighter financial conditions mean securities that did well during quantitative easing, such as corporate bonds and emerging-market debt, are now underperforming, while “QE losers” have become stars.

Liquidity will see an outright contraction in six to eight months, the strategists estimated — one reason they’re bearish on global markets even after recent declines. The following is a look at what’s changing in global markets.

Les taux courts deviennent atttrayants

Investors are taking advantage. ETFs that invest in ultra short-term debt have attracted almost $18 billion so far this year, accounting for about 35 percent of their assets under management, according to data compiled by Bloomberg.

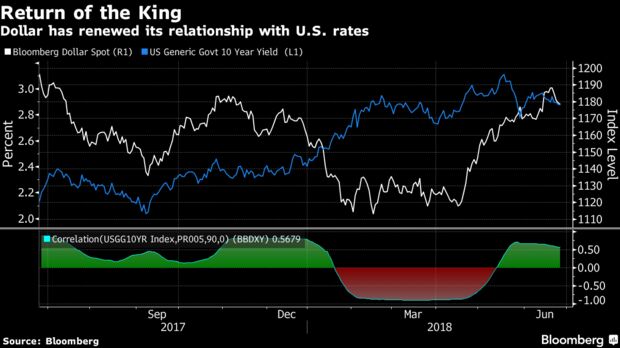

Le Dollar monte en corrélation avec les taux

The dollar has renewed its relationship with the rates market, moving higher in sync with benchmark rates. The increasing yield premium over peers finally brought an end to a five-quarter slump in the Bloomberg Dollar Index. It reached a one-year high last week.

“The dollar’s doing a stalwart job of re-coupling with yields, and in real effective terms it’s not a million miles from getting back to its January 2017 peak,” Societe Generale SA strategist Kit Juckes said in a note last week. Since both real and nominal yields are higher than January 2017 and the “global economy overall is facing political dangers,” the dollar could return to its cycle peak soon enough, he said.

La révulsion des Emergents

The combination of higher U.S. yields and a stronger greenback has rippled through developing markets, as investors fret over the ability of developing nations to pay off dollar-denominated debt. A fifth of emerging markets and middle-income countries have debt levels above 70 percent of GDP, according to the IMF, and developing economies’ dollar borrowings grew 10 percent in 2017.

“This rolling EM meltdown is another expression of the ‘QE to QT’ reality, as the easy carry environment of the post-global financial crisis period is now coming home to roost,” said Charlie McElligott, a strategist at Nomura Holdings Inc. Investors sold a record $6 billion from dedicated global EM funds last week, according to Sanford C. Bernstein & Co.

The house view of Goldman Sachs Group Inc. that the emerging-market selloff should bottom by July has been met with “significant opposition from macro investors, who argue that the reign of ‘easy money’ is shifting and EM is likely to see large outflows going forward,” analysts Caesar Maasry and Ron Gray said in a June 27 note.

In an effort to explore a worst-case scenario, the pair outline a “severe bear case” in which some $130 billion of EM outflows send assets back to mid-2015 levels. That would imply a 14 percent sell-off in EM equities, a 175 basis-point widening of credit spreads and 44 basis point increase in local rates, the analysts said.

Credit Divergence

Longer-duration investment-grade bonds — or those most exposed to moves in rates — have underperformed their shorter-duration high-yield counterparts. The Bloomberg Barclays U.S. Corporate Investment Grade Index is down over 3 percent this year, while the high-yield equivalent is up about 0.5 percent.

The moves have also triggered an unusual divergence between equity and credit markets. While stock investors have been avoiding leverage, preferring the shares of companies with stronger balance sheets, credit traders have gone the other way, seeking out those with the riskiest debt.

The equity-credit gap “confirms investors remain in a barbell of ‘uber growth’ in equities and ‘uber yield’ in credit, which has been the dominant themes during the QE-era,” said Tommy Ricketts, investment strategist at Bank of America. “That trade is getting narrower and narrower now though.”

la volatilité renait mais elle est encore basse

Volatility has also sprung to life in 2018, with the Cboe’s Volatility Index averaging 16.31 this year, compared with 11.09 in 2017. Even so, for Unicredit SpA strategist Elia Lattuga, volatility had appeared “a tad too detached” from recent developments across the globe.

“As unprecedented measures are reined in, financial conditions will tighten and global asset prices will have to adjust to the new regime,” Lattuga wrote in a recent note to clients. “We think that credit-spreads and equity valuations are set to become increasingly sensitive to changes in market sentiment and macro developments.”

Pour reprendre une de vos expressions, Ah les braves gens !

Bénéfices en hausse et réductions d’effectifs massifs dans les banques suisses.

En novlangue, des réductions d’effectifs en Suisse sur 1 an de 7,7 % – c’est énorme 7,7% – se traduit par : « Les effectifs en Suisse se sont étiolés de 7,7% à 93’554 équivalents plein temps ».

Et le titre de l’article qui évoque un article sur le fort recul des effectifs des banques suisses est trompeur puisque la quasi totalité de l’article est consacré à l’année florissante des banques suisses en 2017.

Y a pas à dire, c’est beau la communication.

https://www.romandie.com/news/Fort-recul-du-personnel-des-banques-suisses-suite-des-externalisations-BNS/931659.rom

J’aimeJ’aime

Le cours de LVMH parle tout seul : https://www.google.com/search?q=cours+lvmh&ie=utf-8&oe=utf-8&client=firefox-b-ab, C’est magique les cours de bourse une poignée vendue plus chère et c’est l’ensemble qui est valorisé plus cher. On voit bien qui alimente les hausses.

J’aimeJ’aime