La question de la réalité de la crise turque ne se pose pas, il n’y a qu’Erdogan pour ne pas la reconnaître. Cela étant posé, la vraie question est celle de la contagion. Est-ce que oui ou non, la déconfiture turque crée la possibilité d’une tourmente financière internationale. Les marchés l’ont cru un moment, puis ils ont opté pour l’opposé: ils ne croient plus aux possibilités de contagion aux émergents d’abord, puis au système bancaire et financier ensuite. Certes il y a des avertissements, comme ceux de la BCE lancés aux banques européennes, mais dans l’ensemble on est sur une hypothèse de non contagion. Nous avons commencé à cerner cette question dans notre article du 17 Aout intitulé… Nous avons expliqué que le monde avait changé depuis la Grande Crise, qu’il y avait eu un effet d’apprentissage et que la déglobalisation et les mesures réglementaires étaient passées par là. Déjà après les crises Russes d’août 1998 et d’Argentine de décembre 2001, des mesures avaient été prises afin de limiter les effets de contagion des crises de solvabilité souveraines. Et elles avaient été efficaces puisque la contagion Argentine de 2001 a été très limitée. On sait traiter ce genre de problème par des restructurations ordonnées et des mesures prudentielles. Bien entendu il faut que les autorités des pays concernés y mettent du leur, il faut qu’elles coopèrent. Mais disons que le pire n’est pas toujours le plus probable.

Ce qui est semble-t-il acquis c’est que la doctrine de la Fed, qui n’est pas tout à fait celle du FMI est que l’on peut précipiter un pays dans la crise financière sans courir de grands risques de contagion, c’est la doctrine de Powell et celle de nombreux responsables depuis le début des années 2000. Un défaut souverain peut se traiter sans qu’il dégénère en crise plus vaste ou systémique. La Fed n’a pas l’intention de modifier son plan de normalisation de la politique monétaire pour faciliter la tache des émergents: sa doctrine est qu’ils ont été prévenus. Par ailleurs, depuis 2013, les institutions financières des pays développés savent que la normalisation viendra, que les taux vont monter, que le dollar va devenir plus rare et que son prix va monter, entraînant des difficultés pour les émergents, emprunteurs en dollars . En fait, face à un évènement aussi largement anticipé, téléphoné , les dirigeants qui n’ont pas pris leurs précautions sont des incapables. Tout était prévisible , tout a été graduel.

La Lira turque a chuté de 6,6% lundi dernier provoquant la mise en risk-off de la plupart des marchés. Pendant le week end, les cours de la Lira avaient touché des niveaux de catastrophe et on s’attendait au pire, ce qui a provoqué une forte hausse du dollar, une chute des monnaies indiennes, argentines, sud africaine , brésilienne , russes etc. Même l’Italie a été touchée et l’euro a inscrit un plus bas d’1 an.

Mardi, le narrative a changé, les médias avaient été « briefés » et la Lira enregistrait une reprise de 8,4% , suivie mercredi d’une nouvelle hausse de 6,8%; finalement après des zigs zags la Lira clôturait la semaine en forte reprise de 7%. Au plan fondamental pas grand chose n’a changé, Erdogan refuse d’entendre raison , mais la banque centrale a pris des mesures techniques pour empêcher la spéculation à découvert sur la monnaie, elle a sécurisé la situation des banques et le Qatar a offert un secours de $15 milliards.

On connaît l’énorme bourde de Bernanke qui au début de la crise des subprimes a commis l’erreur d’appréciation incroyable de déclarer « la crise est contenue », « contained »! Nous pensons que cette fois et sur la base de ce que l’on sait, on peut oser dire que la crise turque est contenue. Certes il faut continuer à suivre de près car Erdoagan est fait de la même étoffe que Trump, il est imprévisible, mais il y a de fortes chances pour qu’il cesse d’aggraver la situation. Cela étant dit, on ne sait jamais! Mnuchin n’a t-il pas déclaré que d’autres sanctions contre la Turquie allaient suivre! Les sanctions n’ont strictement aucune importance, elles ne sont pas responsables de la crise turque, celle ci a été produite par Erdogan et lui seul, mais les sanctions peuvent jouer un rôle psychologique.

Cette semaine les émergents , par solde ont encore trinqué. Le rand RSA a perdu 4%, le Real Brésilien a perdu 1,2%, les autres monnaies fragiles ont abandonné en moyenne 2%. On notera que les banques euros ont continué de baisser avec des déchets de plus de 3%.

Notre idée à ce stade est qu’une crise peut en cacher une autre et que les baisses, les chutes, les dégringolades que l’on voit chez les émergents n’ont peut être pas toutes pour orgine et cause, la Turquie mais … la Chine.

Le monde émergent est bien plus directement concerné par ce qui se passe en Chine que ce qui se passe en Turquie ou sur la dette turque.

Pour nous la vraie nouvelle importante ce n’est pas le prêt du Qatar à la Turquie, mais l’annonce d’une rencontre entre Trump et Xi Jinping en Novembre afin de tenter de sortir de l’affrontement sur le commerce.

August 17 – Wall Street Journal (Lingling Wei and Bob Davis): « Chinese and U.S. negotiators are mapping out talks to try to end their trade impasse ahead of planned meetings between President Trump and Chinese leader Xi Jinping at multilateral summits in November, said officials in both nations. »

Il nous parait évident que cette rencontre a été décidée pour stopper la spirale de destabilisation qui menaçait de se développer. Ni Trump ni Xi ne peuvent se permettre des vrais craquements dans l’édifice mondial. L’idée de faire précéder cette rencontre de Novembre par des travaux préparatoires des délégations est heureuse, elle devrait permettre un certain retour au calme, on devrait gagner du temps, et donner à chacun la possibilité de ne pas perdre la face.

Chacun a un intérêt bien compris à une pause dans l’escalade. Nous interprétons cet accord entre Trump et XI comme une décision raisonnable de ne pas risquer la catastrophe aussi bien sur les marchés mondiaux que sur le système chinois, lequel est très fragilisé. Vous remarquerez que Trump a cessé ses âneries sur la baisse du Yuan, il a enfin compris que les chinois ne voulaient pas la baisse de leur devise mais qu’ils la subissaient et que cette baisse était globalement, mondialement dangereuse.

Trump a été « briefé », les spécialistes lui ont fait comprendre que l’on était en train de jouer avec le feu et de rechuter dans la situation de 2015/2016 et qu’il ne fallait pas la reproduire.

La Chine est dans une situation de grande fragilité. L’indice de la Bourse a ajouté 5% à sa baisse des semaines précédentes, il est au plus bas depuis décembre 2014. La monnaie chinoise est à 6,93 contre le dollar, c’est un niveau de crise, qui approche celui de 2016, lorsque au plus bas on avait touché 6,96 pour un dollar. La monnaie chinoise a chuté de 8,7% depuis le 30 mai et de 7% depuis la mi Juin, c’est sinon catastrophique, du moins dangereux. La Chine crève de peur face à cette baisse, car elle suscite des tentatives de sorties de capitaux destabilisantes. Les officiels chinois ont multiplié cette semaine les mesures destinées à stopper la chute de leur monnaie et à la soutenir. La rencontre avec Trump devenait indispensable pour éviter la boule de neige. Les Chinois savent se faire humbles quand il le faut…

Les signes avant coureurs des difficultés chinoises se multiplient, les autorités finissent par reconnaître le ralentissement de la croissance. Elles tentent de la soutenir par la création de crédit, mais cette création de crédit ne va pas là ou elle est nécessaire, les dysfonctionnements rendent les transmissions difficiles. Le problème de fond est le suivant: comment continuer à stimuler artificiellement par le crédit alors que les risques financiers, bancaires et shadow bancaires augmentent? L’immobilier est toujour incontrolable, tout comme les fuites de capitaux.

L’économie chinoise est très déséquilibrée alors que la raréfaction du dollar et les fissures chez les émergents la fragilisent. La finance chinoise est une catastrophe en attente d’arriver, c’est le point faible du système. L’économie a absolument besoin d’un coup de whisky, d’un coup de fouet fiscal et monétaire, mais pareil coup de fouet pourrait relancer la spéculation à la baisse de la monnaie et celle sur l’immobilier. Les usages non productifs du crédit enflent dangereusement. Nous avons souvent expliqué que la Chine progressivement se mettait dans une impasse, et c’est le cas; pour l’instant cette impasse prend la forme d’un dilemme entre les risques de ne pas stimuler et ceux de déraper si on le fait.

Les marchés de matières premières se moquent de ce qui peut arriver à la Turquie et en revanche , ils suivent de très près l’évolution chinoise. Le cuivre a continué de s’effondrer avec une baisse de 4% cette semaine et un recul de plus de 20% depuis le début de l’année. Le zinc recule de 6,2%, le plomb de 5,3%, l’étain de 4,1%, l’aluminium de 3,6%, le caoutchouc enfonce ses plus bas.

Le Hong Kong’s Hang Seng Financial index a chuté de 4.1%. Les taux interbancaires à Hong Kong s’envolent. Les autorités s’efforcent de soutenir leur devise. Elles ont acheté HK 14,6 milliards vendredi. Elles ont $432 milliards de réserves, mais le soutien peut coûter cher et durer longtemps! Le secteur financier de Hong Kong est inflaté considérablement, il est disproportionné et assis sur une bulle immobilière de dimension historique.

Stress financier à Hong Kong:

August 13 – UK Telegraph (Ambrose Evans-Pritchard): « Hong Kong’s housing boom is starting to fray as monetary tightening by the US Federal Reserve forces the enclave’s authorities to tighten credit. A rash of home buyers has pulled out of purchases at the last moment despite losing large deposits, a sign that financial stress is biting harder or that fear is creeping into the market… This is happening as regulators in mainland China clamp down on capital outflows through interbank accounts using the Hong Kong-Shanghai Connect, aiming to stem any further fall in the yuan. The People’s Bank (PBOC) is squeezing liquidity in the offshore Hong Kong market and has lifted the risk requirement ratio for forward yuan contracts to 20pc. This makes it harder to short the Chinese currency. »

Interventions:

August 15 – South China Morning Post (Karen Yeung): « Hong Kong’s de facto central bank said it has stepped in the foreign currency market to defend the Hong Kong dollar for the first time since May, bringing a key property loan interest rate closer to a tipping point… Depreciation pressure on the local currency was exacerbated in recent days as the Turkish lira crisis roiled equities and currency markets around the world, leading traders and investors to offload emerging market and Asian assets while buying the US dollar safe-haven assets. »

Craintes sur le financement en Chine:

August 17 – Bloomberg: « China’s government bonds declined as funding costs rebounded amid expectations of rising supply, giving the 10-year yield its biggest two-week advance since December 2016. The yield on notes due in a decade rose four bps to 3.65% Friday, taking its two-week increase to 19 bps… Bond futures also declined… The Ministry of Finance on Tuesday urged local governments to accelerate bond issuance to support economic expansion, spurring speculation that supply will jump in the coming weeks. The overnight repurchase rate surged 76 bps this week, after the People’s Bank of China suspended reverse-repurchase operations for 18 days in a row… ‘The previous market-supportive factors such as ample liquidity and gloomy economic outlook seem to have waned this week,’ said Li Qilin, chief macroeconomic researcher at Lianxun Securities Co. »

Lutte contre la spéculation contre le Yuan

August 16 – Reuters (Winni Zhou, Zheng Li and Andrew Galbraith): « China has banned banks in its ground-breaking free trade zones from certain lending activities to ease pressure on the yuan currency in offshore markets, two sources with direct knowledge of the matter said… The restrictions, announced by the Shanghai branch of the People’s Bank of China (PBOC) on Thursday morning, have closed off channels used to deposit and lend yuan offshore through the trade zones as the currency plumbs 15-month lows, the sources said. »

Soutenir l’économie:

August 13 – Reuters (Kevin Yao and Fang Cheng): « The Chinese government is expediting plans to invest billions of dollars in infrastructure projects as its economy shows signs of cooling further, with investment growth slowing to a record low and consumers turning more cautious. With its trade war with the United States threatening to pile more pressure on China’s economy, Beijing… rolled out a $14 billion urban railway plan and pushed local governments to speed up issuance of special bonds for funding infrastructure projects. Official data showed fixed-asset investment expanded by a less-than-expected 5.5% in January-July, a result of Beijing’s crackdown on lavish local government borrowing for projects to boost growth. »

Incitations

https://www.ft.com/content/03441782-a37d-11e8-8ecf-a7ae1beff35b?list=intlhomepage

China’s banking regulator has ordered banks to boost lending to infrastructure projects and exporters ahead of a crucial week for the country’s currency and stock markets. Chinese trade negotiators led by Wang Shouwen, vice commerce minister, are due in Washington for two days of trade talks starting Wednesday, the first such discussions since the US imposed punitive tariffs on Chinese exports in early July for alleged intellectual property theft.

Since the tariffs were announced on July 6 the benchmark CSI 300, which tracks the biggest companies listed on the Shanghai and Shenzhen stock exchanges, has fallen more than 15 per cent. Pressure has also been building on the renminbi, which over the same period fell almost seven per cent against the dollar to a low of Rmb 6.93 on August 15.

The currency has since rebounded slightly as the People’s Bank of China introduced measures to curtail investors’ ability to short the currency. The recent falls in China’s stock markets and currency reflect investor nervousness about slowing economic growth and the longer-term impact of the ongoing trade war between the world’s two largest economies.

The Chinese government has recently taken steps to boost flagging investment, but stopped short of introducing extraordinary stimulus measures as it continues a campaign to contain financial sector risk.

In a statement issued at the weekend, the China Banking and Insurance Regulatory Commission urged the country’s banks, the vast majority of which are state-owned, to support infrastructure projects and companies facing “temporary difficulties”. The regulator added that financial institutions should “effectively promote stable employment and stabilise foreign trade and investment”.

The CSI 300 is at its lowest level since August 2016, after a series of government and central bank policy errors rocked the country’s stock markets and currency. “In 2015 and 2016 the Chinese government’s problems were self-inflicted,” said one investment strategist who asked not to be identified. “This time the problems they face are driven by the domestic economic environment and trade friction, not policy mistakes.” So far only about ten per cent of China’s annual exports to the US have been hit with punitive tariffs, but US President Donald Trump recently threatened to impose taxes on half of all Chinese exports to the US by the end of October. In a tweet on Saturday, Mr Trump implied that he would keep applying pressure on China as he attacked the ongoing investigation into his presidential campaign’s alleged ties to Russian agents. “All of the fools that are so focused on only looking at Russia should start also looking in another direction, China,” he tweeted. People close to Chinese policymakers say that Beijing has low expectations for Mr Wang’s talks this week with US Treasury undersecretary David Malpass, after three earlier rounds of trade negotiations in May and June ended in failure. “Chinese officials are worried because they can’t see an end-game,” one of the people said. While a weaker renminbi softens the impact of the new US tariffs on Chinese exporters, the central bank fears possible renewed capital flight if the currency continues to fall sharply against the dollar. China’s forex reserves rose in July for the second straight month to $3.12tn, implying that the PBoC refrained from intervening to support the renminbi last month.

Une opinion, le keynesianisme de la Chine

China’s ‘Keynesian’ policies

China’s reaction to Donald Trump’s trade war has been to retaliate with its own tariffs on US exports to China, particularly agricultural/food exports like soybeans. Also the government has allowed the Chinese currency, the yuan, to depreciate towards the bottom of its controlled range against the dollar. This makes Chinese exports cheaper in dollar terms and so defeats the purpose of Trump’s tariff increases on Chinese goods coming into the US.

But there is a third move: a considered expansion in government investment in and funding of construction projects to boost domestic output to compensate for any decline in exports. The policy of government investment was hugely successful in helping the Chinese economy avoid the consequences of the Great Recession back in 2008-9. While all the major capitalist economies suffered a contraction in national output and investment, China continued to grow. In 2009, when GDP in the advanced countries fell by 3.4%, Chinese growth was 9.1%. Only one capitalist economy also grew – Australia – an economy increasingly dependent on exports of its raw material resources to its fast-growing Asian giant neighbour.

Simon Wren-Lewis, leading British Keynesian economist and blogger, claims that China’s success in the Great Recessiondemonstrated two things: 1) that it was austerity that caused the Great Recession and the weak economic recovery afterwards in the major capitalist economies and 2) it was Keynesian policies (ie more government spending and running budget deficits) that enabled China to avoid the slump.

Well, it is no doubt true that after a massive slump in investment and production in the capitalist sector of the major economies in 2008-9, cutting back further on government spending would make the situation worse. In that sense, ‘austerity’ was a wrong-headed policy for governments to adopt. But as I have argued in many previous posts, austerity was not some insanity in economic terms for capitalism, as the Keynesians think. It has a rational base: namely that with profitability in the capitalist sector very low, costs must be reduced and that includes reducing taxation of the capitalist sector. Also the financial sector had to be bailed out. It was much better to pay for that by reducing government spending and investment rather than raising taxes. And the huge increase in public debt that resulted anyway would require controlling down the road.

But what about getting economies out of the slump with more government spending? Wren-Lewis comments “China is a good example of that idea in action. What about all the naysayers who predicted financial disaster if this was done? Well there was a mini-crisis in China half a dozen years later, but it is hard to connect it back to stimulus spending and it had little impact on Chinese growth. What about the huge burden on future generations that such stimulus spending would create? Thanks to that programme, China now has a high speed rail network and is a global leader in railway construction.”

So you see, Keynesian policies work, as China shows, says Wren-Lewis. But were China’s policies really Keynesian? Strictly speaking, Keynesian macro management policies are increased government spending of any type (digging holes and filling them up again) in order ‘stimulate’ the capitalist sector to start investing and households to spend, not save, all through the effect of the ‘multiplier’.

Sure, Keynes talked about going further, with the ‘socialisation of investment’ as the last resort. But no government of Keynesian persuasion has ever adopted that policy (if it meant taking over capitalist investment with state investment). Indeed, the Wren-Lewis’s of this world never advocate or even mention the idea of the nationalisation or socialisation of capitalist sectors. For them, Keynesian policy is government spending to ‘stimulate demand’.

China’s policy in the Great Recession was not just ‘fiscal stimulus’ in the Keynesian sense, but outright government or state investment in the economy. It actually was ‘socialised investment’. Investment is the key here –as I have argued in many posts – not consumption or any form of spending by government. The Great Recession in the US economy was led and driven by a fall in capitalist investment, not in personal consumption or caused by ‘austerity’. In Europe,100% of the decline in GDP was due to a fall in fixed investment.

As John Ross said on his blog at the time, “China is evidently the mirror image of the US …If the Great Recession in the US was caused by a precipitate fall in fixed investment, China’s avoidance of recession, and its rapid economic growth, was driven by the rise in fixed investment. Given this contrast, the reason for the difference in performance between the US and Chinese economies during the financial crisis is evident.”

Wren-Lewis thinks that Keynesian measures would have done the trick and it was “a failure of imagination” by the governments of major economies not to act, but instead impose ‘austerity’.

It’s true that the governments of the major capitalist economies did not follow China’s example partly because they were ideologically opposed to state investment – indeed, their first measure of ‘austerity’ was to cut government investment projects – the quickest way to cut spending.

But the main issue was not ideology or a “lack of imagination”. It is that Keynesian stimulus policies do not work in a predominantly capitalist economy where the profitability of capitalist investment is very low and so investment is falling. With government investment in advanced capitalist economies only around 3% of GDP compared to capitalist sector investment of 15%-plus, it would take a massive switch to the public sector to have an effect. ‘Stimulating’ capitalist investment with low interest rates and welfare spending would not be enough. Capitalist investment would have to be replaced by state ‘socialised’ investment. That only has happened (temporarily) in war economies (as 1940-45). In the last ten years, in the US, Europe and Japan, it has been capitalists who made the decisions on investment and employment and they did so on the basis of profit not economic recovery. Quantitative easing and fiscal stimulus – the two Keynesian policy planks – were ineffective as a result. In contrast, China’s fixed investment increased rapidly because it was driven by a programme of both direct state investment and use of state owned banks to rapidly expand company financing.

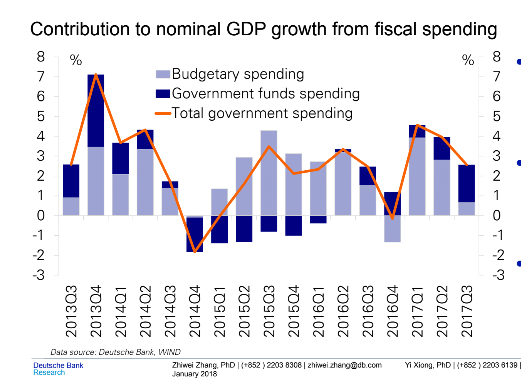

This difference between Keynesian measures in capitalist economies and China’s state-directed investment is about to be tested again. Most mainstream economists are predicting that China will take a hit from any trade war with Trump’s America and economic growth is set to slow – indeed, there is a growing risk of a huge debt-induced slump. But the Chinese authorities are already reacting. Ordinary budget deficits (fiscal ‘stimulus’) are being supplemented with outright state funding of investment projects (dark blue in graph).

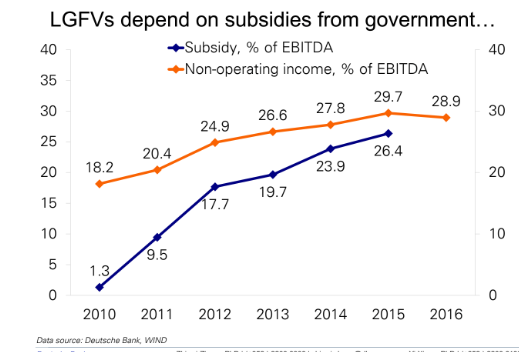

Most of this government investment funding is coming from sales of land by local authorities. Through local government funding vehicles (LGFV), they build roads, homes, cities by selling land to developers. But funds also come directly from the national government (80%).

We can expect such funding to rise and investment projects to expand if China’s exports drop back from a trade war with the US. State investment will keep China’s economy motoring, while the major capitalist economies flounder.

.

Merci pour votre réponse et surtout pour l’effort de recherche d’analyses si justes intelligentes et perspicaces que vous partagez généreusement.

Nous avons plus que jamais besoin de gens comme vous.

Au plaisir de vous lire

Claude

J’aimeJ’aime

Comme vous le dites si justement Monsieur Bertez le plus important paramètre c’est le temps.

Gagner du temps et faire en sorte que les dettes/la bulle du crédit se dégonfle progressivement et n’explose pas brutalement par un remonté incontrôlable des taux due au changement de perception sur les primes de risques.

Pour dégonfler cette bulle on va brûler -trahir encore plus l’inflation monétaire

Tout en essayant au maximum de :

Contenir l’inflation de la demande et surtout des salaires

Ralentir fortement la progression de la hausse des « assets » immobilier, et actions.

Le miracle/mirage de la toute puissance des banques centrales !

Et parallèlement gagner du temps pour réorganiser le système monétaire international en profitant du délai temps pour abandonner/détruire / autodégrader via l’inflation monétaire et les défauts -restructurations contrôlés, les dettes

Souveraines surtout.

Tout est planifié, il n’y a plus de marché libre donc les possibilités de manouvres sont grandes mais de loin pas suffisantes

La vraie question pourrait être :

Qui souffrira le plus et quels moyens seront mis en place pour sauver les catégories de personnes que l’on choisira de privilégier, au désavantage de tous les autres.

Comme cela a été fait en 2008, ou on a fait un transfert de richesses, des épargnants, des retraites, vers les grands débiteurs, en utilisant la répression financière pour favoriser le risk on, l’effet de richesse (bulle des assets) et donc en autorisant le grand capital a privatiser /monopoliser les biens et les ressources économiques.

J’aimeJ’aime

« La vraie question pourrait être :

Qui souffrira le plus et quels moyens seront mis en place pour sauver les catégories de personnes que l’on choisira de privilégier, au désavantage de tous les autres. »

J’ai sorti cette phrase de votre intervention car elle exprime exactement mon programme de travail de long terme. J’ai déja comencé à y travailler.

La question est bien celle que vous posez: si le monde est géré au profit d’une classe et de certaines catégories de personnes, alors ces personnes seront privilégiées et à un moment donné il sera possible d’entrevoir comment elles seront privilégiées.

C’est sur ce point que je souhaiterai être en avance, être précurseur.

J’aimeJ’aime