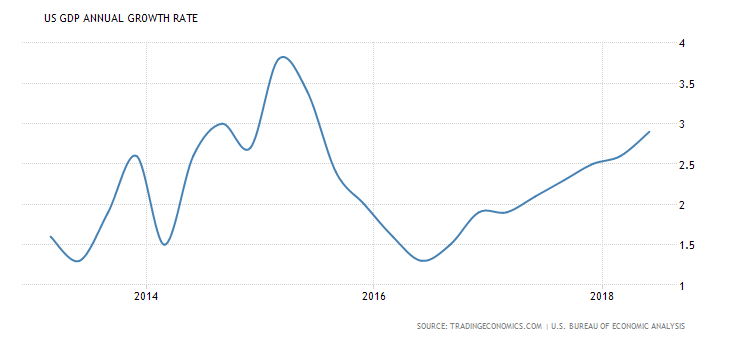

La croissance réelle du produit brut américain pour le second trimestre a été confirmée à 4,2% en rythme annualisé. Cela signifie que, en comparaison année sur année, la croissance réelle est de 2,9%. C’est la meilleure performance depuis 2014. Trump dit que c’est la plus forte de l’histoire mais Trump fait de la vantardise politique à tendance narcissique, donc laissons tomber cet aspect.

Voici le graphique historique de la croissance ci dessous.

Personne ne doute que cela représente une amélioration par rapport à la quasi récession de 2016 dont nous vous avons souvent parlé, récession qui a déterminé les autorités à procéder à encore plus de stimulations et à abandonner l’erreur de l’austérité fiscale.

Quasi recession de 2016, on presque touché les 0%.

Trump a raison de se vanter car il est attaqué de toutes parts. Il ne fait que se défendre avec des arguments qui ne sont pas plus faux que ceux de ses détracteurs. Il ment, il gonfle mais eux aussi!

La c croissance de 4,2% annualisée a été produite par des facteurs non récurrents dont les opposants à Trump disent qu’ils vont se retourner et devenir des vents contraires.

Les exportations comptent pour une large part dans la performance et elles sont dues à un rush chinois: ils se sont précipités pour acheter du soja avant que les « tariffs » et les rétorsions n’entrent en application.

Puis il y a eu l’effet des tax cuts, il été colossal. Les profits avant impôts sont quasi stagnants mais les profits après impôts sont une véritable bénédiction. Selon ZION research près de 49% des profits extériorisés par les sociétés du S&P 500 viennent des tax cuts! Pour les firmes de téléphone,,,,, on est passé de pertes à des profits considérables. Les profits jouent sur les dépenses et elles en ont été stimulées.

Tout cela ne permet aucune conclusion, sauf aux gens de mauvaise foi.

Nous sommes devant des verres à moitié pleins et à moitiés vides. Rien n’est clair, tout est anormal, les statistiques sont délicates à interpréter pour la bonne raison que tout est sous dopage à la fois monétaire et fiscal; le monétaire se réduit, tandis que le fiscal ne peut pas se prolonger.

Est-ce que les USA sortent de la Grande dépression qui a commencé avec la crise financière? Nul ne le sait. Il reste que le chômage est au plus bas, les salaires commencent à frémir et l’inflation se réveille .

Powell a l’air de penser que la croissance est bien accrochée, il signale donc une poursuite de la normalisation monétaire, des hausses de taux et la réduction de la taille du bilan de la Fed. Pour lui les risques sont balancés. La hausse des taux est compatible avec la croissance de l’activité économique en cours.

“The committee expects that further gradual increases in the target range for the federal funds rate will be consistent with sustained expansion of economic activity, strong labor market conditions, and inflation near the Committee’s symmetric 2% objective over the medium term. Risks to the economic outlook appear roughly balanced,” .

Le point faible de la situation fondamentale US , c’est le faible potentiel de croissance en raison de la démographie et de l’atonie des investissements. Les capacités productives du système américain n’ont pas beaucoup augmenté sauf au cours de ces derniers trimestres. Les profits et les capacités d’endettement sont surtout utilisés pour inflater la valeur des actifs financiers par les rachats d’actions, les distributions de dividendes et les fusions acquisitions. Bref par l’ingénierie. Les dépenses d’équipement n’ont été que modestement « boostées » par la progression de 16% des profits après impôts en 2018. Par ailleurs les dépenses d’équipement sont fortement concentrées dans l’industrie pétrolière et le secteur immatériel.

Malgré le coup de fouet des rabais fiscaux de Trump, les profits sont encore inférieurs à ce qu’ils étaient en 2014, ce qui veut dire que la profitabilité du capital n’est pas rétablie, elle continue d’être insuffisante.

La capacité à produire du profit reste obérée comme le prouve le ratio du profit par personne employée ci dessous. Et cette capacité- boostée- à produire du profit a pour origine le déficit budgétaire puisque l’on a crée de la demande par la dette, et non par les revenus, et que cette demande ne pèse pas sur les profits, elle les dope. Cela n’a qu’un temps.

Les récents travaux de l’économiste Rasmus montrent que pour la plus grande part des travailleurs américains, soit plus de 130 millions sur 162, les revenus réels continuent de baisser ! Cela signifie que la dépendance à la dette de ces consommateurs augmente encore et que les conditions d’une croissance auto entretenue ne sont pas réunies. Une croissance est auto entretenue lorsque le système est capable de produire assez de profit pour investir et rémunérer les capitalistes et en même temps distribuer des revenus suffisants aux salariés afin qu’ils achètent ce qui est produit.

Labor Day 2018 & The Myth of Rising Wages–print

Notre pari est que la reprise ne résistera ni à la hausse des coûts de l’endettement, ni à la fin de la hausse sur les marchés boursiers car les conditions fondamentales ne sont pas rétablies: endettement excessif, faibles gains de productivité, faible volant de main d’oeuvre disponible, faible croissance démographique, situation déséquilibrée des ménages. Sans compter la situation des firmes zombies.

Il est peu probable que la croissance mondiale vienne en relais de la croissance américaine.

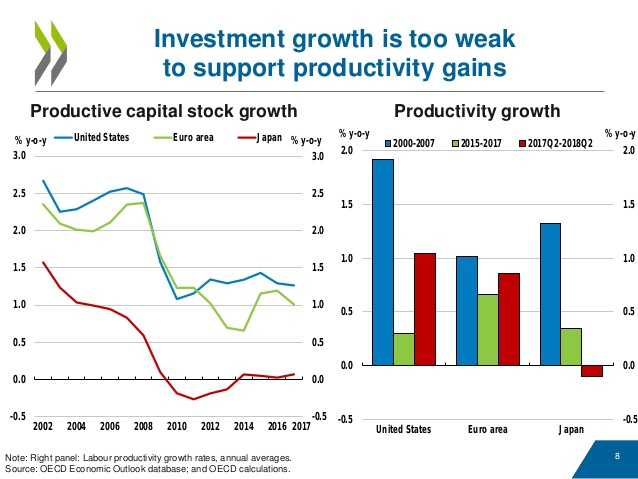

Comme l’écrit l’OCDE dans son dernier rapport, la croissance mondiale a touché son apogée, elle décline déja. La Trade War commence à mordre, la croissance de l’investissement est trop faible, les salaires sont trop bas et en dessous du niveau d’avant la crise. La production perdue depuis la crise n’a pas été rattrapée.

“Global growth is peaking; the trade war is beginning to bite; investment growth is still too weak to boost productivity; real wages are still below pre-crisis levels; and the losses in income from the Great Recession will never be recovered.”

L’Eurozone, rechute sous les 2%

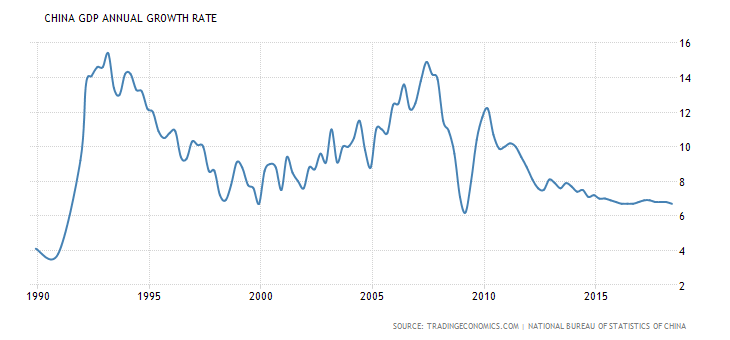

Le Japon, est à 1%. La Chine est obligée de tripoter les chiffres pour faire semblant de rester au dessus des 6%.

La Trade war mord.

La situation des émergents se détériore fortement. Et ils sont très vulnérables.

Deux points positifs quand meme:les tarifs douaniers pourraient rapporter gros.Les taux d’intéret plus élevé enrichissent les banques,assurances et fonds de retraite

J’aimeJ’aime