Le FMI s’inquiète.

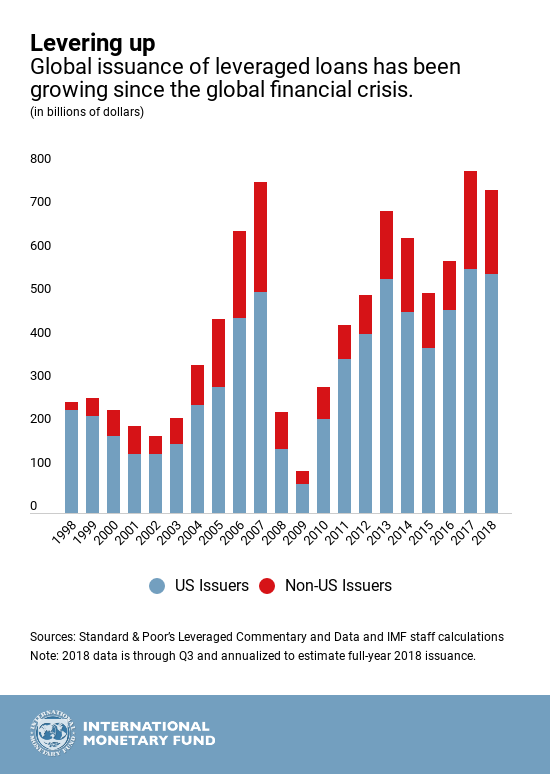

Il s’inquiète du niveau d’émission de dettes par les entreprises. Ces dettes connues sous le nom de « leveraged loans » désignent des dettes arrangées par un syndicat de banques au profit de sociétés qui sont déja lourdement endettées ou qui ont une note de crédit basse.

Ce sont donc des dettes sinon pourries, du moins quasi pourries ou en passe de le devenir si la conjoncture faiblit. Yellen s’est inquiétée également il y a peu de ces dettes. Il y en a globalement pour plus de 1,3 trillions de dollars, ce n’est pas rien.

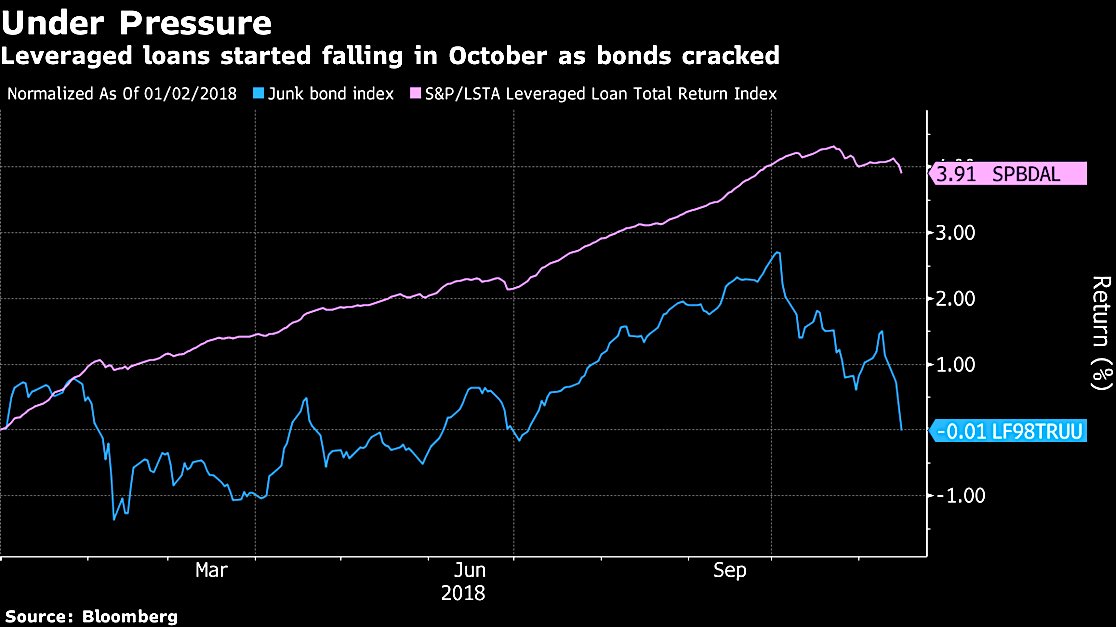

Les « leveraged loans » sont fragiles.

Les leveraged loans en mauve, ont cassé en Octobre:

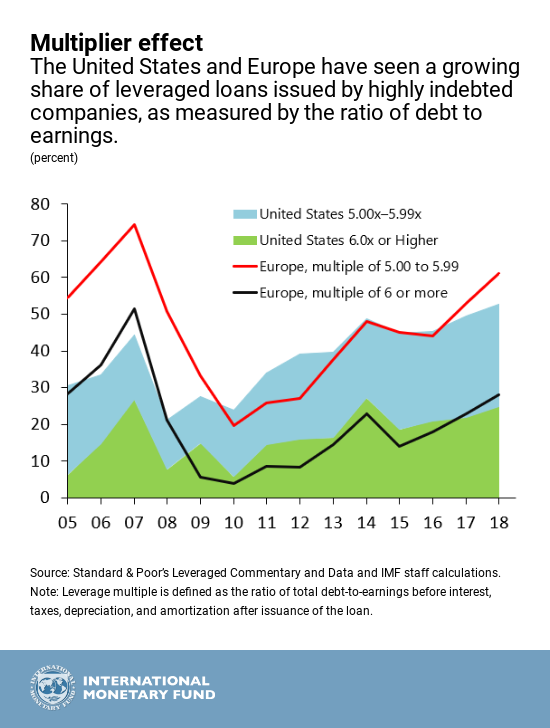

Les emprunteurs ont un ratio de dettes par rapport à leurs actifs ou à leurs cash flows élevés. Si ces entreprises ont eu la « chance » de pouvoir contracter pareilles dettes, c’est la faute aux banques centrales car elles ont tout fait pour inciter les banques commerciales à leur prêter. Elles ont tout fait pour stimuler le crédit et faire boire les ânes qui n’avaient plus soif.

Comme l’action des banques centrales a été menée avec le soutien et presque sous la pression du FMI, on peut dire que le même FMI crie au feu après avoir lui même répandu le combustible. La tentative actuelle, toujours soutenue par ce FMI, de normaliser les politiques monétaires constitue, s’analyse comme le fait de craquer une allumette pour déclencher l’incendie.

Cet avertissement du FMI contre le résultat de ses propres conseils est indécent. On y retrouve une pratique courante des élites, laquelle consiste a allumer les feux puis à se poser comme pompiers.

Ah les braves gens.

Ce que le FMI ose critiquer maintenant c’est le coeur même des politiques monétaires post-crises, c’est , ce sont les politiques dites d’entonnoir.

“With interest rates extremely low for years and with ample money flowing though the financial system, yield-hungry investors are tolerating ever-higher levels of risk and betting on financial instruments that, in less speculative times, they might sensibly shun.” dit ce sinistre FMI .

Les politiques d’entonnoir, décrites ci dessus par ce FMI, ont consisté à mettre cyniquement la rémunération des actifs financiers sans risque à zéro pour que les détenteurs de capitaux, avides de rendement, se précipitent sur tout ce qui offrait un rendement et sans considération pour la qualité et le risque. On a délibérément canalisé l’argent vers la pourriture.

La politique dite de l’entonnoir devait avoir des effets prévisibles et nous les avons dénoncés depuis 2009, avec constance et régularité. Ces politiques ne sont rien d’autre que des vols qualifiés, des vols dans la poche des compagnies d’assurance, des caisses de retraites et autres institutions qui gèrent l’argent du public.

The IMF blog. I

“With interest rates extremely low for years and with ample money flowing though the financial system, yield-hungry investors are tolerating ever-higher levels of risk and betting on financial instruments that, in less speculative times, they might sensibly shun.”says the IMF.

Les « leveraged loans » sont des prêts doublement scélérats.

Ils sont émis par des firmes qui sont en pratique plus que douteuses, ce sont des oiseaux de beau temps, mais en plus ils servent non pas financer des investissements, ce serait trop beau, non ils servent à financer de l’ingénierie financière destinée à payer des dividendes, ou des rachats d’actions!

C’est du rip off, de la prédation. Des pratiques qui vous dégouteraient d’être capitaliste!

Pour comble d’ignominie, ces prêts ont été accordés par les banques -dont vous êtes responsables- avec peu de garanties ou des garanties insuffisantes! On désigne ces prêts comme « covenant lite ». Ce qui signifie d’abord que les défaillances vont être nombreuses et ensuite que les taux de récupération de l’argent prêté, lors des faillites sera très bas!

Ces prêts qui ont attiré les institutions en quête de rendement à tout prix sont semble-t- il détenus à hauteur de 1 trillion de dollars par le shadow banking. Vous savez ce secteur opaque, non réglementé, bref ce secteur ou l’on croit pénétrer dans la forêt de Bondy et ou les coins du bois sont si peu surs.

Il y a fort à parier que votre assurance vie ou votre retraite sont investies dans ces actifs douteux , les gérants de vos placements collectifs sont en général peu scrupuleux et encore moins compétents face aux gens spécialisés dans le marketing boursier. Hommage du vice à la vertu, il y a quelques gérants honnêtes et compétents.

Les politiques des banques centrales ont consisté à mettre du rouge à lèvres sur le museau des cochons ou des cochonnes pour les rendre attrayants.

A la faveur de cette politique on a produit, à la main, de fausses performances et surtout de fausses profitabilités du capital. Tout cela va se résorber et comme ont dit: « on va voir qui se baigne nu », c’est à dire qui peut payer ses dettes.

Les bénéfices publiés pour le marché boursier sont bidons et bidonnés et quand la conjoncture va mal, les dirigeants des firmes profitent de la dégradation car elle est générale , pour faire des opérations-vérités. Ils révèlent la réalité de leur situation, comme le fait en ce moment General electric, en se disant que ainsi, ils seront blanchis et ils pourront repartir vierges pour le prochain tour! Sans passer par la case prison.

Ah les encore braves gens!