Résumé: L’idée qui est défendue dans cet article est que le crédit de mauvaise qualité est un des points faibles du système issu de l’inflationnismle du crédit. Cependant le crédit pourri tant qu’il reste contenu est gérable. Ce qui est dangereux c’est la contagion; sur les marchés les primes de risque peuvent se dilater et provoquer des chutes sevères aussi bien du crédit que des obligations et des actions. Les autorités ont les moyens de faire face tant que le remède de la création de liquidités peut être utilisé et que le balancier risk-on/ risk-off fonctionne, c’est a dire tant que l’on ne fuit pas les emprunts d’état. Le vrai risque final c’est le « run » sur les dettes souveraines.

Les observateurs ont les yeux fixés sur le crédit. Beaucoup jugent en effet que c’est de ce coté que viendra la crise .

Les taux d’intérêt trop bas et « la search for yield » ont en effet stimulé des créations de crédit de très mauvaise qualité. On doit s’attendre à des accidents, nous ne le contestons pas. Si vous baissez le prix de quelque chose à un niveau dérisoire, vous suscitez une demande de mauvaise qualité, c’est le BA.BA de l’économie.

Mais ce bradage du crédit, sa très mauvaise qualité ne sont un mystère pour personne: les autorités en savent autant que nous sur cette question et je dirais même beaucoup plus. Elles ont établi des outils qui leur permettent à la fois de localiser les maillons faibles de la chaîne et en même temps d’intervenir très rapidement.

L’intervention est facile, il suffit pour éteindre un incendie sur le crédit, d’arroser de liquidités.

Ce ne sont pas les défaillances ponctuelles qui sont dangereuses sur le crédit, ce sont les contagions.

Bien entendu on ne peut exclure un accident qui serait mal apprécié et mal traité par les autorités, mais nous n’y croyons pas trop. Pour nous le risque du crédit pourri existe tant il est disséminé, mais ce n’est pas le vrai risque, celui qui nous fait peur.

Pour nous le vrai risque c’est non pas le crédit du secteur privé, mais le crédit souverain. Tant que les sinistres restent confinés à la Périphérie, le Centre qui est constitué par le couple Banque Centrale/Gouvernement, ce couple a les moyens d’agir. Et il agira. Mais ce couple n’a pas contrairement à ce que l’on croit, des moyens illimités: ses moyens n’existent que tant que la demande de monnaie reste forte, c’est à dire tant que les opérations de sauvetage ne mettent pas en question la crédibilité du Centre.

Plus vous faites absorber de cochonneries par le Centre et plus vous l’affaiblissez. Et il vient forcément un jour, -quand? On ne sait pas-, ou la confiance dans ce Centre s’effondre.

L’une des expressions qui me plaît le plus dans la crise que nous connaissons depuis 2008, c’est celle ci , mais elle est peu utilisée: « they bet the farm »! Pour sauver le système , ils ont été jusquà parier la ferme, la mettre en gage. C’est cela qu’ils font, ils font remonter tous les problèmes au niveau du Centre, de la ferme, en jouant sur le fait que les gens, les citoyens croient que l’état et la banque centrale ne connaissent pas la rareté, ont des moyens illimités. Trump par exemple fait partie de ces simplets qui croient que l’on peut « bet the farm » et que le gouvernement a des moyens illimités.

Tout ceci pour dire que selon nous, le vrai risque systémique se trouve au Centre, c’est à dire au niveau du crédit que l’on accorde au souverain. Le crédit que l’on accorde au souverain est une pièce à deux faces; la première le côté emprunt d’état , la deuxième le côté monnaie émise.

Une crise systémique n’a pas besoin de démarrer au Centre , non elle peut démarrer au niveau des marchés financiers. La dérégulation a transféré le risque du système bancaire vers les marchés et le shadow bancaire. On a retiré le crédit en grande partie du bilan des banques et on l’a logé sur les marchés, on l’a titrisé et on a bati dessus des piles de dérivées.

Une chute de 20% des valeurs boursières par exemple pourrait mettre en branle une chaîne d’evènements qui, in fine, aboutiraient à la destruction des bilans du Centre et donc à la disparition de la confiance: Le Grand Run!

Une chute boursière s’analyse comme une fuite, un run: les détenteurs de quasi monnaie (actions, obligations, crédit …) veulent vendre à tout prix, ils demandent de la monnaie, de la monnaie banque centrale, de la monnaie de base en échange de leur quasi monnaie. Et pour éviter la crise il faut faire la contrepartie c’est à dire leur donner toute la monnaie qu’ils demandent. Il faut accepter de faire exploser les bilans des banques centrales.

Le vrai risque c’est que tout ce qui est considéré comme quasi-monnaie, money-like soit brutalement dégradé et que l’on n’en veuille plus.

Et il est évident que la hausse des taux administrés , tout comme la réduction des liquidités globales jouent dans le sens de la perte de valeur du crédit, dévalorise les créances et désolvabilise le système. L’augmentation du facteur risque est inévitable.

Le crédit se détériore clairement . Le proxy , l’ETF des bonds investment grade corporate construit un processus de sommet étalé sur plusieurs années. Ce processus a dessiné des résistances bien confirmées au fil des années, si ces résistances viennent à être enfoncées, c’est l’Aventure.

General Electric est le vrai canary dans la mine. La dislocation de l’ancienne vedette phare de la Bourse a impressionné les investisseurs. Les primes de risque ont explosé. Il ya de nombreux General Electric cachés dans le Marché.

« Investment-grade bond spreads surged to the widest level in two years as a rash of concerns about corporate debt dented investor confidence. The spread on the Bloomberg Barclays U.S. IG Corporate Bond Index widened to 128 bps over Treasuries at the close Thursday, the widest since December 2016. The 6 bps jump was the most since the Brexit vote two years ago. Bond ‘buyers have been relatively indifferent to corporations, and they focused more on rating,’ said David Sherman, president of Cohanzick Management LLC. ‘And now they’re starting to bifurcate the ‘haves’ and the ‘have-nots. » »

Les pertes s’accumulent et la liquidité sur les marchés s’évanouit, les firmes se voient coupées du marché, les émissions de dettes nouvelles sont interrompues.

Losses are mounting, and liquidity is waning. U.S. corporate Credit is losing its « moneyness, » with profound financial and economic ramifications. The June 2007 subprime eruption marked the inflection point for the « moneyness » of mortgage Credit. The « marginal » borrower/buyer lost access to cheap Credit, commencing a spectacular cycle’s downside. Yet it was when the marketplace questioned the safety and liquidity of previously perceived « moneylike » « AAA » mortgage securities (and the money market borrowings of those heavily leveraged in « AAA »!) that full-fledged crisis took hold.

La Fed s’inquiète deja, elle montre qu’elle n ‘a pas l’estomac que l’on prêtait à Powell: on serait deja proche du point ou la politique serait neutre donc pas très loin de l’équilibre! Bref derrière le lanage codé, ce serait bientot la fin de la campagne de hausse des taux et de la normalisation. Ni trop ni trop peu!

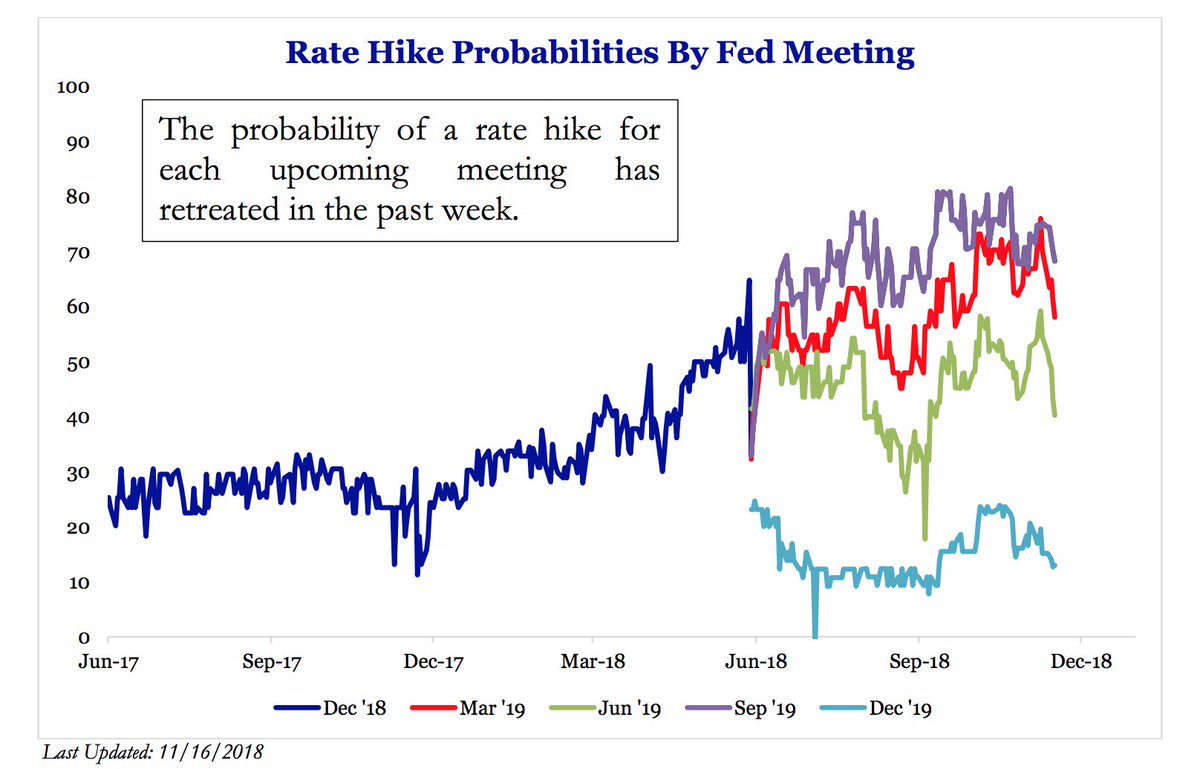

Du coup sur les marchés , on devient beaucoup moins assuré des prochaines hausses de taux. Les probabilités implicites de hausses de taux qui découlent des cours de bourse chutent. Regardez le graphique ci dessous.

Ci dessous la première grosse reculade de la Fed.

Nous avons toujours dit que la Fed était prisonnière, otage des marchés et qu’elle n’avait plus la liberté de sa politique, en voici l’illustration. En 2008, on a brulé les vaisseaux, il n’y a pas de retour en arrière possible sur la voie qui a été choisie, celle de l’inflationnisme de la monnaie et du crédit.

November 16 – CNBC (Jeff Cox): « The Federal Reserve is close to the point of being ‘neutral’ on interest rates and should predicate further increases on economic data, the central bank’s vice chairman said Friday.

Recent appointee Richard Clarida told CNBC’s Steve Liesman that nearly three years of increases have brought the Fed’s short-term interest rate near where it is neither restrictive nor stimulative, a key consideration when considering the future path of monetary policy. ‘As you move in the range of policy that by some estimates is close to neutral, then with the economy doing well it’s appropriate to sort of shift the emphasis toward being more data dependent,’ Clarida said

on peut aussi emettre l’hypothese que la hausse des taux de la fed etait juste destine a plomber les resultats eco de trump pour influer sur les resultats des midterms.ces elections etant passees, les banquiers ne veulent plus d’un cout de l’argent eleve…

J’aimeJ’aime

Non

J’aimeJ’aime

A reblogué ceci sur Peuples Observateurs Avant Garde Togolaise et Africaine.

J’aimeJ’aime