La lecture de cet article est indispensable pour suivre mes écrits boursiers.

J’y explique que je suis absolument fondamentaliste mais que tout en le restant, j’ai appliqué une hypothèse de travail différente dès 2009 pour tenir compte de ce que j’appelle : la modernité.

Les démiurges des banques centrales ont créé un monde imaginaire, un monde ou les signes sont libérés du réel et de sa pesanteur.

C’est une sorte d’isomorphisme de ce qui s’est passé pour la monnaie que l’on a libérée de son ancrage.

Je me réfère d’abord à Hussman qui est à mon sens le meilleur fondamentaliste sur la place.

JP Hussman est un bon.

Un bon et un type bien, au plan humain, social et moral.

Avec Grantham, c’est l’un des meilleurs dans ce métier noble de l’investissement, le vrai, qui consiste à allouer des fonds, pas à spéculer.

Hussman est un fondamentaliste; il a une méthode ou plutôt une discipline qui repose sur la Valeur.

Il croit qu’en matière d’investissement, ce qui importe c’est la Valeur; la rentabilité d’un investissement est déterminée par le prix auquel on le réalise. Si on achète trop cher, la rentabilité est faible ou nulle, si on achète lorsque la valorisation d’entrée est attrayante, la rentabilité est bonne.

C’est le point d’entrée, c’est la valorisation qui fixe la performance de long terme; le long terme c’est un cycle complet de hausse et de baisse et le long terme optimum, celui qui réalise la rationalité de l’investissement est de 10 à 12 ans.

Dans le court et moyen terme, la rationalité peut très bien ne pas se manifester. Le court et moyen terme sont produits, dominés par les animal spirits, par les fluctuations de l’esprit spéculatif: ce que j’appelle souvent l’appétit pour le jeu.

Hussman a mis au point et testé de façon historique, statistique et mathématique ses critères de valorisation/évaluation. Les corrélations qu’il obtient entre ses critères de valorisation et les performances de long terme sont les meilleurs que j’ai jamais étudié: Il arrive à des corrélations de long terme de 98%.

Ses travaux le conduisent à privilégier le critère de long terme de l’évolution de la valeur ajoutée corrigée pour tenir compte de l’activité à l’étranger des firmes . Pourquoi? Pour retirer l’incidence trompeuse des marges bénéficiaires exceptionnelles que les firmes réalisent à certaines périodes. Hussman part de l’idée que sur le long terme les marges bénéficiaires très élevées sont intenables et insoutenables, il y a selon lui mean reversion c’est à dire retour inéluctable aux moyennes de ratios de marges sur le long terme.

A noter que Grantham a, il y a quelque temps divergé sur ce point, il a publié une note ou il s’interroge et avance l’idée que les marges bénéficiaires actuelles sont là pour durer. Il s’écarte donc de la mean reversion.

Selon les travaux de Hussman, les valorisations actuelles du marché des actions sont obscènes et elles sont d’environ 2,6 fois ce qu’elles devraient être pour obtenir une rentabilité normale de son investissement.

En conséquence la rentabilité d’un investissement réalisé sur la base des prix actuels sera nulle voire négative à horizon de 10 à 12 ans et il faut s’attendre entre temps à une baisse des cours de 50 à 60%.

L’analyse historique montre qu’il a raison.

Je le précise à nouveau, l’hypothèse de base, c’est le fait qu’il y a toujours retour aux moyennes de long terme et que l’idée que dorénavant ce ne sera plus jamais comme avant est une idée fausse.

L’illusion que ce ne sera plus jamais comme avant est fondée sur la croyance que les autorités monétaires réussiront toujours, éternellement à stimuler l’esprit spéculatif et que l’on sera toujours sur des plateaux très élevés de valorisation. Bref la croyance que ce ne sera plus jamais comme avant est fondée sur l’illusion que les banquiers centraux sont des magiciens et que le peuple, les citoyens accepteront toujours une société inégalitaire, que le populisme ne réussira pas à s’opposer à des politiques qui le paupérisent.

En quelque sorte, nos sociétés accepteraient un partage entre le capital et le travail durablement défavorable aux salariés et en même temps on pourrait toujours continuer à produire des dettes sans limite pour faire tourner la machine économique.

je suis analyste fondamentaliste et économiste depuis plus de 50 ans -j’ai commencé très tôt- et je partage les hypothèses de travail de JP Hussman avec une conviction totale.

Pourtant j’ai fait acheter les marchés au plus bas au printemps 2009 et je n’ai fait vendre qu’en août 2018 , dans un article intitulé: Le Conseil du Siècle.

Hussman lui est resté négatif tout au long de la période.

Pourquoi cette divergence à partir des mêmes hypothèses et des mêmes convictions?

Simplement par ce que j’ai introduit un élément nouveau supplémentaire qui est le suivant : la modernité.

La modernité se définit dans le cas présent comme la tentative démiurgique de séparer les ombres des corps, comme le Pacte Faustien. On sépare les signes du réel qu’ils sont censés représenter, qu’ils sont censés refléter.

Les cours de bourse sont un signe, une ombre et le réel c’est le fondamental, c’est la vie économique.

La modernité c’est la névrose qui consiste à donner vie aux signes, à se laisser submerger par l’abstraction au point de s’écarter du monde: c’est la forclusion du réel derrière les signes: le réel devient nul et non avenu et ce sont les signes qui jouent au réel. L’imaginaire se substitue au symbolique, le sujet pris dans l’imaginaire est aliéné dans un pseudo monde de signes inadéquats, de narratives imbéciles.

J’ai tiré la leçon de la suppression du lien entre les monnaies et l’or, c’est a dire la leçon de la suppression du lien des signes monétaires avec le travail cristallisé, l’or. Car l’or c’est du travail cristallisé, ce n’est pas une relique barbare; l’or est un équivalent général des marchandises, c’est la concrétisation condensée de la Valeur, de la valeur travail , de l’effort de l’homme.

J’ai avancé l’idée que les démiurges allaient couper le lien entre le réel et les signes boursiers comme ils l’avaient fait avec la suppression de la convertibilité du dollar en or: les monnaies flottent libérées! Et j’ai dit que : les quasi monnaies, les near money, les money like, les papiers en général, allaient eux aussi être libérés, ils vont s’affranchir du réel, du fondamental et donc ils vont cesser d’exprimer ce qui existe , ils vont devenir des outils, ils vont exprimer la volonté des apprentis sorciers: volonté de créer un wealth effect, une illusion de richesse.

J’ai émis l’idée que les démiurges allaient unifier le champ des monnaies et celui des quasi monnaies, que ce champ unifié allait léviter, se séparer totalement du champ du réel et qu’il n’allait, -c’était original-, n’être plus défini que par deux abstractions: le rendement et le risque .

Les monnaies et quasi monnaies, le near money, les money like, les actifs financiers en général allaient s’autonomiser. On allait produire un monde imaginaire.

Et surtout que cela allait durer jusqu’à ce que cela ne devienne dangereux, contre-productif.

Et en aout dernier, j’ai pensé, comme les démiurges, que c’était la fin, l’échéance et que cette expérience était en train de devenir contre productive: les marchés ont toppé à la mi septembre.

Pour l’instant, le fait que les démiurges aient pris peur et essaient de jouer les prolongations, voire de refaire un tour ne change pas mon analyse, mais je suis prêt à la réviser si il y a une nouvelle innovation… moderne.

Lisez cette traduction certes imparfaite de la dernière réfléxion de JP Hussman: Je n’ai pas cherché à l’améliorer, vous le ferez vous même.

Je renouvelle toute ma gratitude à JP Hussman

Un marché haussier comporte trois phases principales: la première consiste à rétablir la confiance en l’avenir des affaires; la seconde est la réaction des cours des actions à l’amélioration connue des résultats des entreprises et la troisième est la période où la spéculation se généralise – une période où les actions avancent sur les espoirs et les attentes. Un marché baissier comporte trois phases principales: la première représente l’abandon des espoirs sur lesquels les actions ont été achetées à des prix gonflés; le second reflète les ventes liées à la baisse des activités et des bénéfices, le troisième est causé par la vente en détresse de titres sains, quelle que soit leur valeur, par ceux qui doivent trouver un marché au comptant pour au moins une partie de leurs actifs.

– Robert Rhea, La théorie du Dow, 1932

Charles Dow a écrit: «Connaître les valeurs, c’est connaître la signification du marché». Cette citation risque de surprendre les adeptes de tendances et les adeptes de l’analyse technique, car le travail de Dow s’inscrit souvent dans une caricature centrée uniquement sur la confirmation et la divergence. les moyennes industrielles et de transport du Dow Jones. Mais les vues actuelles de Dow, élaborées au mieux par des écrivains tels que Robert Rhea et William Peter Hamilton, portaient en réalité sur quelque chose de beaucoup plus fondamental: identifier la position du marché dans son cycle complet baissier . C’est un concept que les investisseurs ont oublié, encouragé par l’illusion que l’achat par la Réserve fédérale d’obligations du Trésor est capable de sauver le monde de toute forme de malaise. Cette illusion est susceptible de coûter cher.

L’exercice le plus utile que nous puissions faire à l’heure actuelle est probablement d’examiner où en sont les marchés et l’économie américaine dans leurs cycles respectifs – avec 19 graphiques et une analyse détaillée.

Le marché haussier récent est considéré comme le plus long de l’histoire. Même si le sommet du S & P 500 du 20 septembre 2018 était le dernier sommet, la précédente avance dépassait de près de 8 semaines le marché haussier de 1990-2000. De même, l’expansion économique actuelle n’est que de trois mois par rapport à la croissance record de 10 ans qui s’est terminée au début de 2001, le taux de chômage n’a baissé que de 3,8%, l’intégralité de l’écart post-crise entre le PIB réel et l’estimation du potentiel de CBO. Le PIB réel a été éliminé et l’expansion a déjà dépassé la dernière place, qui allait de 1961 à la fin de 1969.

En attendant, sur la base des mesures d’évaluation, nous trouvons que la meilleure corrélation entre les rendements réels des marchés ultérieurs et ceux de l’histoire précédente est que l’extrême du marché actuel correspond déjà ou dépasse ceux des pics de 1929 et de 2000. Il ne fait aucun doute que le marché s’inscrit depuis longtemps dans ce que Rhea a décrit comme la phase finale du marché haussier. « La période où la spéculation est endémique – une période où les actions sont avancées sur les espoirs et les attentes. »

Comme je le détaillerai plus loin, l’expansion économique que nous avons observée depuis le creux économique de 2009 est une reprise plutôt classique à inversion moyenne, avec une trajectoire identique à celle qui aurait pu être projetée sur la base de variables totalement non monétaires. L’effet premier d’une politique monétaire extraordinaire n’est pas de générer des gains économiques réels, mais bien d’amplifier la spéculation et de contribuer à la disparité de la richesse et des revenus. Les salaires et traitements exprimés en pourcentage du PIB progressent depuis le creux historique de 2011, mais commencent tout juste à éroder les marges bénéficiaires élevées sur lesquelles Wall Street fonde ses espoirs et ses attentes permanents.

Outre les extrêmes historiques dans les mesures d’évaluation les mieux corrélées avec les rendements réels des marchés ultérieurs, une des mesures de ces espoirs et attentes est qu’en 2018, selon le Financial Times, 81% des entreprises américaines entrées en bourse ont enregistré des pertes au cours des 12 mois précédant leur perte. offres publiques initiales, correspondant à la limite des hautes eaux fixée à la hauteur de la bulle Internet (h / t Hadi Taheri). C’est le même genre de spectacle que Rhea a décrit il y a près d’un siècle quand il écrivait:

«Les actions sans valeur montaient en flèche sans égard à la valeur intrinsèque ou à la capacité de gagner de l’argent. Tout le pays semblait fou au sujet de la spéculation boursière. Les commerçants vétérans regardent ces mois en arrière et se demandent comment ils auraient pu être tellement inoculés avec les vues de la « nouvelle ère » qu’ils ont été pris dans l’inévitable crash. Des banquiers dont le bon sens aurait pu sauver la situation, si les spéculateurs les avaient écoutés, ont été criés de déconstructionnistes, tandis que d’autres banquiers, dont le nom restera dans l’histoire sous le nom de «racketteurs», ont été loués comme des surhommes ».

Néanmoins, s’il était important pour Dow, Rhea et Hamilton de comprendre les évaluations et de reconnaître la position du marché dans le cycle, elles se sont également concentrées sur le comportement des prix, en particulier sur l’uniformité du comportement entre leurs principaux indices de performance. intérêt – les industries et les transports Dow. Alors que nos propres mesures des internes du marché mettent l’accent sur l’uniformité d’un ensemble beaucoup plus large de titres, il est extrêmement instructif d’examiner plusieurs caractéristiques essentielles du comportement du marché qu’elles avaient comprises il ya un siècle à peine.

Premièrement, les fluctuations des marchés présentent des cycles qui oscillent entre des périodes d’optimisme extrême et des périodes de profond désespoir. Deuxièmement, les extrêmes de chaque cycle sont caractérisés par des évaluations inhabituellement élevées ou déprimées, et ces évaluations constituent le véritable «sens» du marché pour les investisseurs. Troisièmement, la pression spéculative vers des prix plus élevés et la pression à la baisse vers des prix plus bas peuvent être largement mesurées par «l’uniformité» du comportement de divers groupes de titres. Quatrièmement, il suffit d’identifier les conditions qui prévalent et d’y réagir à mesure qu’elles évoluent, sans qu’il soit nécessaire de prévoir l’ampleur ou la durée d’un mouvement de marché ultérieur.

Examinons la situation au milieu de 1929, lorsque, alors que le marché poussait à des évaluations d’une richesse obscène, Hamilton reconnaissait le comportement uniforme des moyennes de Dow, tout en plaçant soigneusement l’avance dans un contexte de cycle complet. Cette uniformité laissait supposer que les investisseurs s’étaient mis à la spéculation, malgré le fait que le marché haussier, avec le recul, n’atteindrait son apogée que quelques semaines plus tard.

«Il va sans dire que le marché boursier, qui n’a avancé que par des réactions secondaires pendant cinq ans et huit mois, en est presque nécessairement au troisième ou dernier stade d’un tel mouvement, où les actions ne portent pas sur le rendement des dividendes, par exemple. la plupart du temps, et où les attentes optimistes quant à l’avenir exercent une influence plus grande que les résultats immédiats. Tout ce que les moyennes indiquent quand elles donnent un point aussi bas que celui du 29 juin [lorsque les moyennes de Dow ont dépassé leurs plus hauts précédents de mai], c’est que les actions doivent encore progresser. Ils ne prédisent pas l’ampleur de cette avancée. »

Le pic de 1929 a été atteint le 3 septembre de cette année, suivi immédiatement par une chute abrupte de la chute d’eau. La confirmation par Hamilton d’un «tournant dans la marée» a été publiée le mois suivant, le 25 octobre 1929, le vendredi qui précède le lundi noir. À ce moment-là, le Dow était déjà à 20% de moins que son niveau élevé (c’est à quoi servent les filets de sécurité et les couvertures de risque extrême). Le Dow perdrait 86% supplémentaires avant d’atteindre son dernier plancher en 1932.

Nous avons actuellement une expansion économique défigurée financièrement qui a trois mois de moins que le plus long de l’histoire, où le taux de chômage est tombé à 3,8% et où les mesures les plus fiables de la valorisation boursière rivalisent à nouveau avec les extrêmes surévaluées de 1929 et 2000. Dans ce contexte , appeler à une réduction immédiate du taux de base de 50 points et à une reprise de l’assouplissement quantitatif de la part de la Fed semble une stratégie frénétique pour maintenir un marché sur-valorisé et une «prospérité» économique à deux niveaux dans l’animation suspendue.

Dans un marché surévalué, nous n’avons pas à assumer le risque de marché en raison de pressions spéculatives, mais nous devons reporter les perspectives d’investissement nettement baissières sur l’orientation immédiate du marché. Tous ces efforts pour replacer le mors spéculatif dans les dents du cheval nous obligent à adopter ici une vision plutôt neutre, jusqu’à ce que nous observions une nouvelle détérioration des internes du marché. Étant donné l’état tardif des marchés financiers et de l’économie, j’ai le sentiment que, comme en 1929, ils risquent de faire courir ce pauvre cheval tout droit au-dessus de la falaise.

Nous réagirons aux changements dans les évaluations et les actions des marchés au fur et à mesure de leur apparition, de sorte que les prévisions ne sont pas réellement nécessaires. Néanmoins, les risques de cycle complet peuvent émerger de manière que les investisseurs excluent totalement les pics du marché. Les avancées glorieuses du marché en demi-cycle laissent les investisseurs vulnérables aux catastrophes, car ils méprisent quiconque laisse entendre qu’il pourrait y avoir une falaise de l’autre côté de la montagne.

Néanmoins, rappelez-vous que j’avais ouvertement anticipé l’effondrement de 2000-2002 (qui effaçait l’intégralité du rendement total du S & P 500 – en plus des rendements des bons du Trésor – jusqu’en mai 1996), selon une perte de technologie de -83%. à leur plus haut niveau en mars 2000 (ce qui correspond assez improbablement à la perte réelle du Nasdaq 100, une technologie à la pointe de la technologie) et, après un changement constructif début 2003, l’effondrement de 2007-2009 (qui annihilait la totalité du rendement total des deux précédentes). bulles (au-delà des déclarations de revenus) jusqu’en juin 1995). Ce qui est inquiétant, c’est que, d’un point de vue historique, toutes ces pertes étaient plutôt des achèvements normaux.

Comprendre le risque potentiel de dégradation à la limite du marché permet de concentrer l’esprit. Si je devais proposer une hypothèse, je suggérerais que, que le S & P 500 enregistre de nouveaux plus hauts à court terme, les investisseurs devraient prévoir que le S & P 500 sera peut-être inférieur de -30% d’ici la fin de 2019, sur la voie de perdre un supplémentaire -50% de sa valeur résiduelle sur le reste du bas du cycle. Après tout, c’est ainsi qu’un marché perd environ 65% de sa valeur en papier. Ce n’est pas tant une prévision qu’un scénario de base. Malheureusement, une perte de -65% représenterait actuellement un cycle d’achèvement banalisé par rapport aux extrêmes d’évaluation actuels. Comme je l’ai observé au sommet de 2000, «Si vous comprenez les évaluations et l’historique du marché, vous savez que nous ne plaisantons pas».

Valeur et uniformité

À travers l’histoire, l’un des principaux enseignements des cycles de marché est que, si les évaluations renseignent énormément sur les rendements des investissements à long terme et sur les cycles complets, elles peuvent souvent être inutiles pour évaluer les perspectives d’investissement sur des segments plus courts du cycle de marché. L’inclination psychologique des investisseurs à la spéculation ou à l’aversion pour le risque est le moteur des résultats du marché sur des segments plus courts du cycle. Lorsque les investisseurs sont enclins à spéculer, ils ont tendance à être aveugle à ce sujet. Nous accordons donc une grande attention à l’uniformité des actions de marché parmi des milliers de titres, industries, secteurs et types de titres, y compris des titres de créance de solvabilité variable. Je parle généralement de cette uniformité en utilisant le mot «internes».

L’importance de l’uniformité dans de multiples ensembles de titres a été reconnue même dans les travaux de Dow, Rhea et Hamilton il y a un siècle. Par exemple, Rhea a souligné: «Les mouvements des moyennes doivent toujours être considérés ensemble. Le mouvement d’une moyenne de prix doit être confirmé par l’autre avant que des inférences fiables puissent être tirées. Les conclusions fondées sur le mouvement d’une moyenne, non confirmées par l’autre, sont presque certainement trompeuses. »

Les écrits de Hamilton reflètent le même genre de respect pour l’uniformité: «L’un des moyens les plus rapides de se tromper consiste à accepter une indication donnée par une moyenne qui n’a pas été clairement confirmée par l’autre… des mouvements indépendants, d’après l’expérience antérieure, sont généralement trompeurs, mais lorsque les deux moyennes progressent ou diminuent ensemble, l’indication d’un mouvement uniforme du marché est bonne. »

Il est important de comprendre que les évaluations et les internes se sont très bien comportés au cours de ce cycle, tout comme dans les cycles précédents. Ce qui a échoué et qui a échoué plutôt malheureusement, c’était des syndromes de conditions de marché «surévalués, surachetés, excessifs», qui fournissaient historiquement des avertissements fiables que les spéculations avaient atteint des limites assez bien définies. Au cours des cycles antérieurs de l’histoire, l’un de ces syndromes est apparu, on pouvait réagir de manière préventive en adoptant une perspective de marché extrêmement négative, quelles que soient les autres conditions. Face à l’assouplissement quantitatif et à la politique de taux d’intérêt zéro de la Réserve fédérale, ces «limites» sont devenues inutiles et leur respect est devenu préjudiciable.

Nous avons abandonné l’idée de «limites» spéculatives à la fin de 2017 et avons accordé la priorité à la condition des internes du marché. Il est à noter que le rendement total total du S & P 500 depuis le sommet de 2000 jusqu’à présent et le sommet de 2007 jusqu’à présent a été capturé par des périodes où nos mesures des internes du marché étaient favorables, alors que la quasi-totalité des pertes de marché de 2000 -2002 et 2007-2009 se sont produits alors qu’ils ne l’étaient pas. Cela ne veut pas dire que le marché ne peut pas progresser lorsque les internes sont négatifs ou qu’il ne peut pas décliner lorsque les internes sont favorables. Mais dans les cycles complets du marché, y compris le plus récent, les internes du marché sont restés extrêmement informatifs sur le profil de rendement / risque probable du marché des actions.

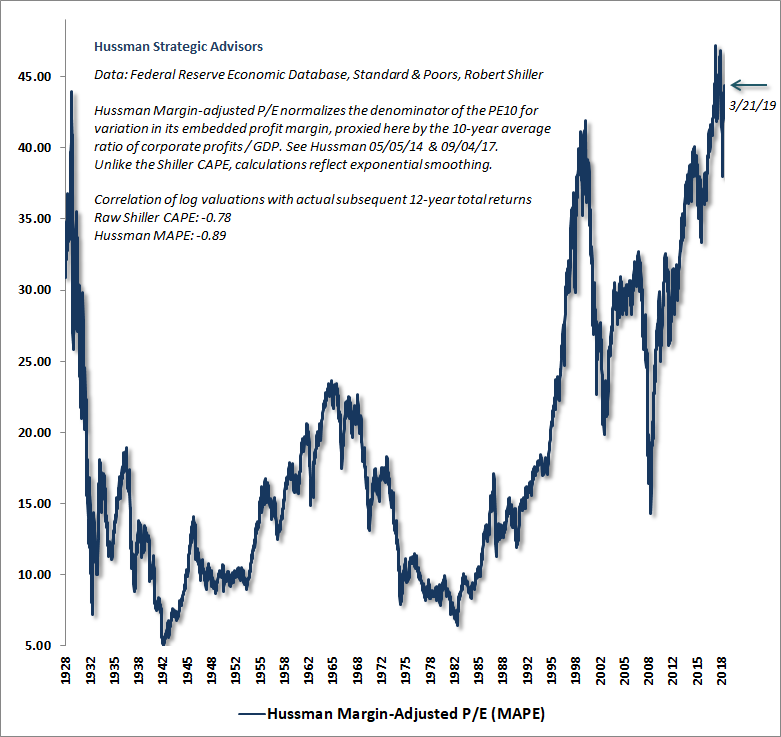

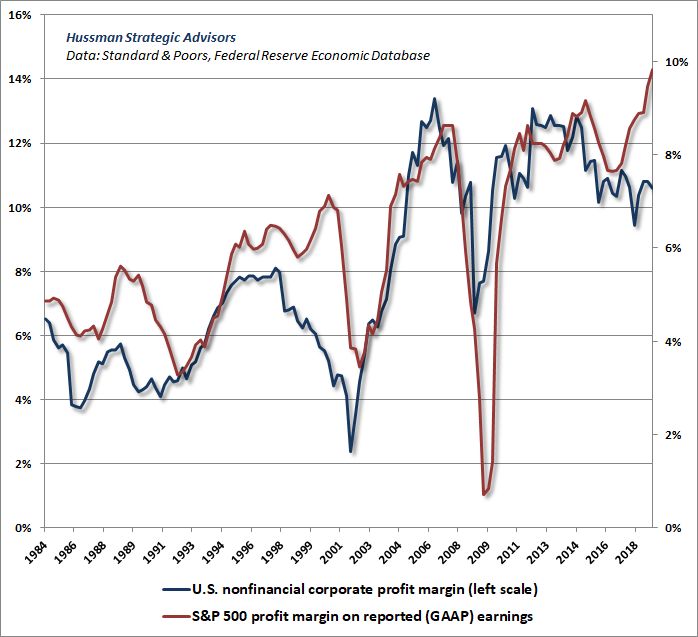

En ce qui concerne les évaluations, le graphique ci-dessous présente le P / E ajusté en fonction de la marge de Hussman. Cette mesure se comporte principalement comme un rapport prix / chiffre d’affaires global. Au cours des cycles du marché, à travers l’histoire, il est mieux corrélé avec lesrendements totaux ultérieurs réels du S & P 500 que le rapport cours / bénéfices futurs, le CAPE Shiller, le modèle de la Fed et de nombreux autres indicateurs de valorisation courants. La section sur les marges bénéficiaires et les flux de trésorerie représentatifs, plus loin dans ce commentaire, explique pourquoi cette mesure et des mesures similaires sont tellement plus fiables que les mesures populaires basées sur les bénéfices.

Même au cours des derniers cycles, les évaluations ont fourni un guide fiable des résultats du marché à long terme et du cycle complet. Les investisseurs supposent parfois que si le marché continue de progresser malgré des valorisations élevées, il faut que les valorisations échouent. Ce n’est pas comme ça que les évaluations fonctionnent. Si de riches évaluations suffisaient à empêcher de manière fiable toute nouvelle progression du marché, celui-ci n’aurait jamais pu atteindre les extrêmes surexcités de 1929, 2000 et aujourd’hui.

Au lieu de cela, les évaluations sont importantes pour leurs implications sur le cycle complet et à long terme. Les évaluations extrêmes de 2000, par exemple, impliquaient à juste titre que l’achèvement de ce cycle de marché entraînerait probablement une perte de marché de l’ordre de -50% (et de -83% pour le Nasdaq 100, lourd en technologies, conforme à ce que j’avais projeté dans temps réel au sommet du marché de 2000).

Les mesures d’évaluation les plus fiables – les mieux corrélées avec les rendements réels ultérieurs du marché – ont à nouveau approché ou dépassé leurs niveaux de 1929 et 2000. Notamment, il a fallu l’une des bulles spéculatives à la recherche de rendement les plus extrêmes de l’histoire pour amener le 19 rendement total annuel du S & P 500 à seulement 5,25% par an depuis le sommet de 2000. Pourtant, il suffirait d’un retrait banal des normes d’évaluation historiques pour éliminer tout ce retour sur investissement au cours de l’achèvement de ce cycle.

Comprendre le risque potentiel de dégradation à la limite du marché permet de concentrer l’esprit. Si je devais proposer une hypothèse, je suggérerais que, que le S & P 500 enregistre de nouveaux plus hauts à court terme, les investisseurs devraient prévoir que le S & P 500 sera peut-être inférieur de -30% d’ici la fin de 2019, sur la voie de perdre un supplémentaire -50% de sa valeur résiduelle sur le reste du bas du cycle. Après tout, c’est ainsi qu’un marché perd environ 65% de sa valeur en papier.

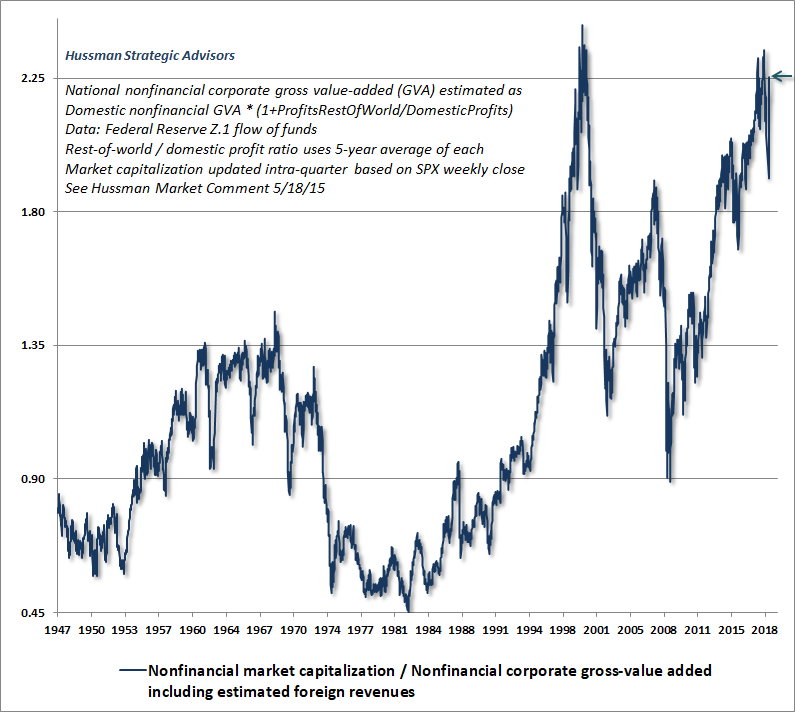

Le graphique suivant montre le ratio de la capitalisation boursière non financière sur la valeur ajoutée brute des sociétés, y compris les revenus étrangers estimés. Cette mesure, que j’ai introduite en 2015, est la mesure d’évaluation la plus fiable que nous ayons identifiée.

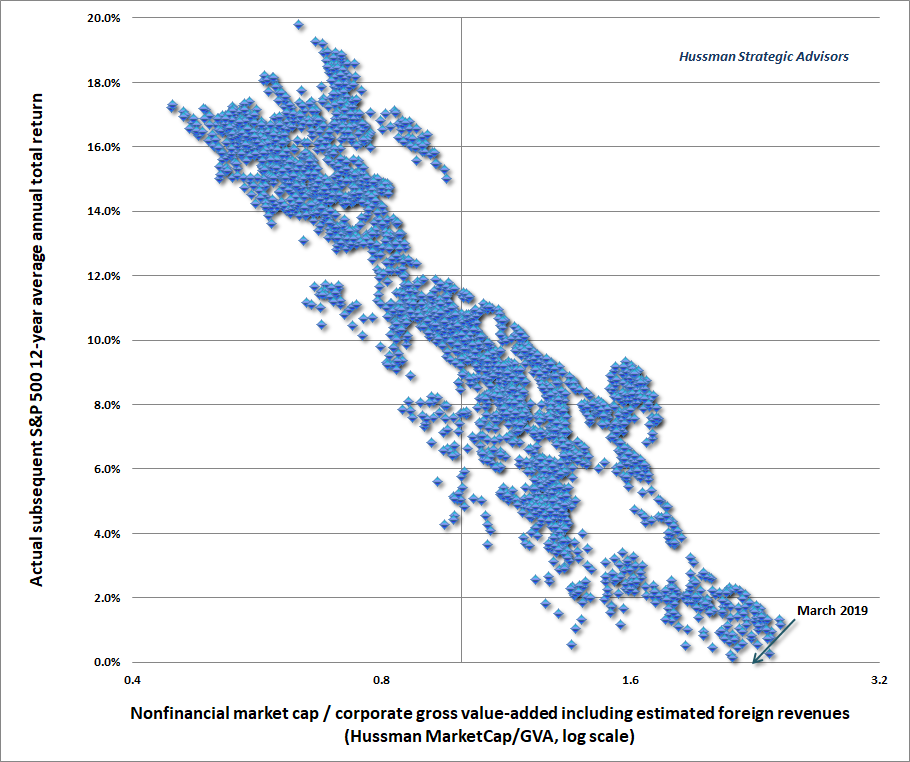

Le diagramme de dispersion ci-dessous montre la relation entre MarketCap / GVA et les rendements totaux S & P 500 sur 12 ans suivants. À l’heure actuelle, nous estimons au mieux que les investisseurs bénéficieront probablement d’un rendement nominal nul au cours des 12 prochaines années.

Nous devons continuellement tenir compte des périodes pendant lesquelles la psychologie des investisseurs évolue vers la spéculation, ce qui permet au marché d’ignorer temporairement les évaluations, même extrêmes. Néanmoins, d’un point de vue à long terme et à cycle complet, j’ai l’impression que les perspectives d’investissement sont désastreuses.

Rappelons que l’effondrement du marché de 2000-2002 a laissé les évaluations au plus haut niveau observé à la fin de chaque cycle de marché de l’histoire (avec pour conséquence que le creux du marché de 2009 a facilement dépassé le creux de 2002). Même un repli du marché à des niveaux de valorisation non inférieurs à ceux de 2002 implique actuellement une perte de marché de -45% sur le S & P 500, alors qu’un achèvement courant permettrait d’effacer près des deux tiers de la valeur du marché. S & P 500, sans même enfreindre les normes d’évaluation historiques.

Pour presque toutes les mesures d’évaluation les plus fiables que nous surveillons, nos estimations des rendements totaux S & P 500 sur 12 ans sont égales ou inférieures à zéro.

Qu’en est-il d’un haut plateau permanent?

L’une des questions les plus fréquentes que j’entends est de savoir s’il est possible que les évaluations se normalisent avec le temps, non pas par une perte majeure du marché, mais plutôt par une longue période de prix relativement stables mais élevés, période au cours de laquelle la croissance des fondamentaux « Rattrape » avec les prix.

Je doute fortement que nous observions ce type de «haut plateau permanent» (une phrase que j’utilise à bon escient, car c’est exactement la phrase que Irving Fisher avait utilisée juste avant la moyenne de Dow Jones Industrial avait chuté de -89,2% entre 1929 et 1932). La principale raison pour laquelle il est improbable est que cela supposerait l’absence, même pendant une décennie ou plus, d’aversion sévère pour le risque chez les investisseurs. Une autre raison est que la question sous-estime énormément le temps nécessaire pour que les fondamentaux se «rattrapent» aux évaluations actuelles.

Voir, au cours des dernières décennies, les revenus du S & P 500 ont progressé à un taux nominal de moins de 4% par an en moyenne, ce qui inclut l’impact des rachats d’actions (qui réduisent le dénominateur de l’indice). Alors que les bénéfices ont augmenté à un rythme plus rapide, de près de 6% par an, une poursuite de cette croissance nécessiterait déjà que les marges bénéficiaires record augmentent sans limite.

À l’heure actuelle, comme nous le verrons plus loin, les perspectives de croissance du PIB réel structurel (croissance sous-jacente hors impact des variations cycliques du chômage) ne sont que de 1,6% par an. Une poursuite de la croissance nominale inférieure à 4% semble donc assez probable. Et même si la croissance nominale s’accélérait sous l’effet de l’inflation, l’impact probable sur les multiples de valorisation serait nettement négatif.

Nos mesures d’évaluation les plus fiables sont 2,6 fois (ou plus) au-dessus des normes historiques qu’on pourrait associer aux rendements de marché normaux attendus. Combien d’années de croissance du chiffre d’affaires et du PIB nominal de 4% faut-il pour rétablir les valorisations usuelles, en supposant que le S & P 500 reste constant aux niveaux actuels? La réponse est ln (2,6) / ln (1,04) = 24,4 ans.

Lorsque j’utilise le mot «dire» pour décrire les perspectives de rendement à long terme des actions américaines à ces évaluations, j’ignore honnêtement que c’est une exagération.

Mais que se passerait-il si «cette fois-ci est différent» et que le Congrès reformule l’article 14 de la Federal Reserve Act pour permettre à la Fed d’acheter des actions et de nationaliser le secteur privé américain? Eh bien, même si cela se produisait, il est probable que toute avancée soutenue comporterait de toute façon des ressources internes constructives. Par conséquent, même si je prévois des pertes de marché majeures au terme de ce cycle, notre approche en matière d’investissement ne repose en rien sur ce résultat. Au lieu de cela, nous réagirons aux évaluations et aux actions du marché à mesure qu’elles évoluent dans le temps. Ces deux caractéristiques sont restées remarquablement utiles au cours des cycles récents, même depuis 2009. Bien que les décideurs politiques et les spéculateurs puissent devenir téméraires, seule la notion que la spéculation a une «limite» doit être abandonnée.

Nous avons appris à ne jamais combattre la spéculation, à moins que les membres internes ne soient clairement négatifs. Vous pouvez agiter les bras sur les évaluations et les risques de cycle complet, vous pouvez indiquer comment et pourquoi les autres bulles se sont effondrées, vous pouvez extraire un siècle de données historiques, mais si nous avons appris une chose à propos de Wall Street, c’est que, Comme le dit Ron White, « vous ne pouvez pas réparer stupide. » Vous ne ferez que vous blesser en essayant.

– John P. Hussman, Règles de base de l’existence, mars 2019

Refermer le mors dans les dents

En ce qui concerne les perspectives de marché immédiates, les récentes actions de marché renforcent les perspectives à court terme plutôt neutres, malgré la surévaluation optimiste. Le renversement frappant des perspectives de normalisation de la politique monétaire de la Réserve fédérale, et même l’espoir d’une réponse préventive aux craintes de récession émergentes, a laissé le revirement au moins vaguement aux dents des spéculateurs.

Nous avons observé cette dynamique le mois dernier comme une amélioration de nos mesures des internes du marché, qui sont passées de «marginales» à un statut relativement uniforme. Ce n’est en aucun cas un «signal d’achat», mais plutôt une indication que nous devons nous abstenir de lutter contre la spéculation avec des perspectives d’investissement baissières jusqu’à ce que nous observions une nouvelle détérioration des ressources internes du marché. Une perspective neutre, c’est bien. Même une perspective modestement constructive, à condition qu’elle s’accompagne d’un filet de sécurité à proximité, convient également. Mais à mon avis, il n’est pas souhaitable d’adopter des positions d’investissement agressives ou baissières.

C’est une avancée très mature dans une expansion économique très mature. Il n’est pas clair si le S & P 500 dépassera son sommet de septembre 2018, mais c’est possible. Mon impression est que cela irait de pair avec une participation relativement faible de la majorité des stocks et le type de «non-confirmation» qui caractérise régulièrement les avancées tardives. Bien que les membres internes soient généralement uniformes, ils sont aussi généralement à la traîne de la récente avancée, ce qui suggère un marché en perte de vitesse, plutôt qu’un marché avec un parrainage enthousiaste.

Cependant, même à des évaluations extrêmes, et même avec une participation inégale (par exemple, la majorité des actions individuelles restent en dessous de leurs moyennes respectives sur 200 jours), nous ne pouvons pas insister sur le fait que cette spéculation a une «limite». réagir aux variations des valorisations et des internes du marché à mesure qu’elles se produisent. Environ 25% des changements dans nos mesures des internes du marché persistent pendant 8 semaines ou moins. Environ 25% persistent pendant 40 semaines ou plus. J’imagine que le changement récent pourrait être un coup de fouet à l’extrême surachat, mais c’est un inconnu.

La meilleure solution consiste donc à s’abstenir d’adopter ou d’amplifier une perspective baissière jusqu’à ce que nous observions une nouvelle détérioration des ressources internes du marché. Si, comme je l’attendais, le S & P 500 perdrait près des deux tiers de sa valeur au terme de ce cycle, nous constaterons cette détérioration assez rapidement à mesure que l’aversion pour le risque s’instaurera et il restera de nombreux inconvénients.

Sur les marges bénéficiaires et les flux de trésorerie représentatifs

J’ai souvent insisté sur ce que j’appelle la «loi de fer de l’évaluation»: une sécurité d’investissement n’est rien de plus qu’une créance sur un ensemble de flux de trésorerie futurs que les investisseurs s’attendent à recevoir progressivement entre leurs mains. Plus le prix payé par un investisseur aujourd’hui pour un certain montant de trésorerie est élevé, plus le rendement à long terme auquel l’investisseur peut s’attendre est faible.

Une approche commune de la valorisation boursière consiste à s’appuyer directement sur le ratio cours de bourse / bénéfice. Cependant, si les bénéfices des entreprises sont nécessaires pour générer des liquidités livrables pour les actionnaires, la comparaison des prix aux bénéfices est en réalité un moyen assez médiocre d’estimer les rendements futurs des investissements. La raison est simple: la majeure partie de la variation des bénéfices, en particulier au niveau de l’indice, n’est pas informative.

Les actions ne prétendent pas aux résultats de l’année prochaine, mais à un flux de trésorerie à très long terme qui sera remis entre les mains des investisseurs au fil du temps. Un multiple d’évaluation n’est rien d’autre qu’un raccourci pour une analyse correcte des flux de trésorerie actualisés. Par conséquent, le dénominateur du multiple doit être représentatif des décennies de flux de trésorerie futurs prévus.

Les bénéfices des sociétés sont historiquement plus variables que les cours des actions eux-mêmes. Bien que les bénéfices «opérationnels» soient moins volatils, ils sont procycliques. en expansion pendant les expansions économiques et en retrait pendant les récessions. En conséquence, pour citer Benjamin Graham, un investisseur de valeur légendaire, « les acheteurs considèrent les bons bénéfices actuels comme équivalant à » une capacité de gain « et supposent que prospérité équivaut à la sécurité. »

Les actions étant en réalité des créances sur des décennies et des décennies de flux de trésorerie livrables futurs, nous constatons que les mesures d’évaluation ayant la plus forte corrélation avec les rendements ultérieurs réels des investissements sont moins volatiles que les bénéfices et constituent de meilleures «statistiques suffisantes» pour les actions concernées. flux de trésorerie à long terme. En particulier, les mesures qui ressemblent aux ratios prix / revenus sont nettement mieux corrélées aux rendements du marché ultérieurs que toute autre mesure basée sur les bénéfices que nous avons testée dans des données historiques.

Ce qui est fondamental, selon vous, n’est pas important pour l’évaluation sur le marché. Dans la mesure du possible, les données vont être sollicitées pour être converties en quelque chose qui ressemble à un rapport prix / revenu à l’échelle du marché, car c’est ce qui compte vraiment. Les données n’ont pas à le faire. Ils veulent. En effet, pour avoir un but dans la vie, ils doivent le faire.

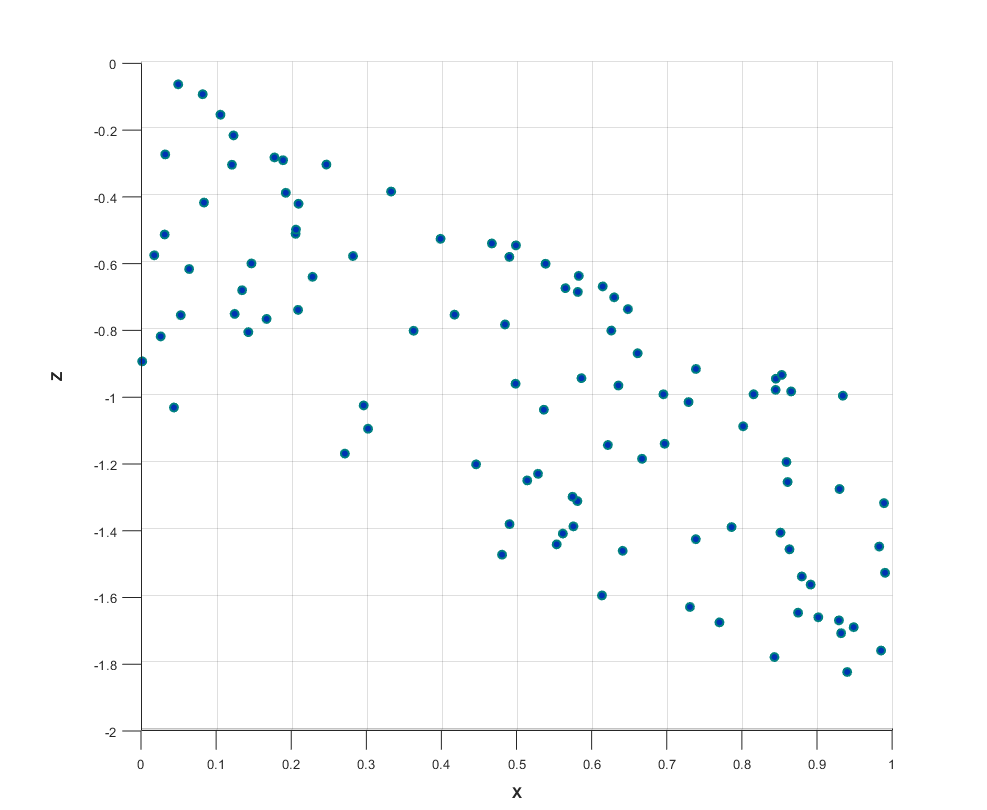

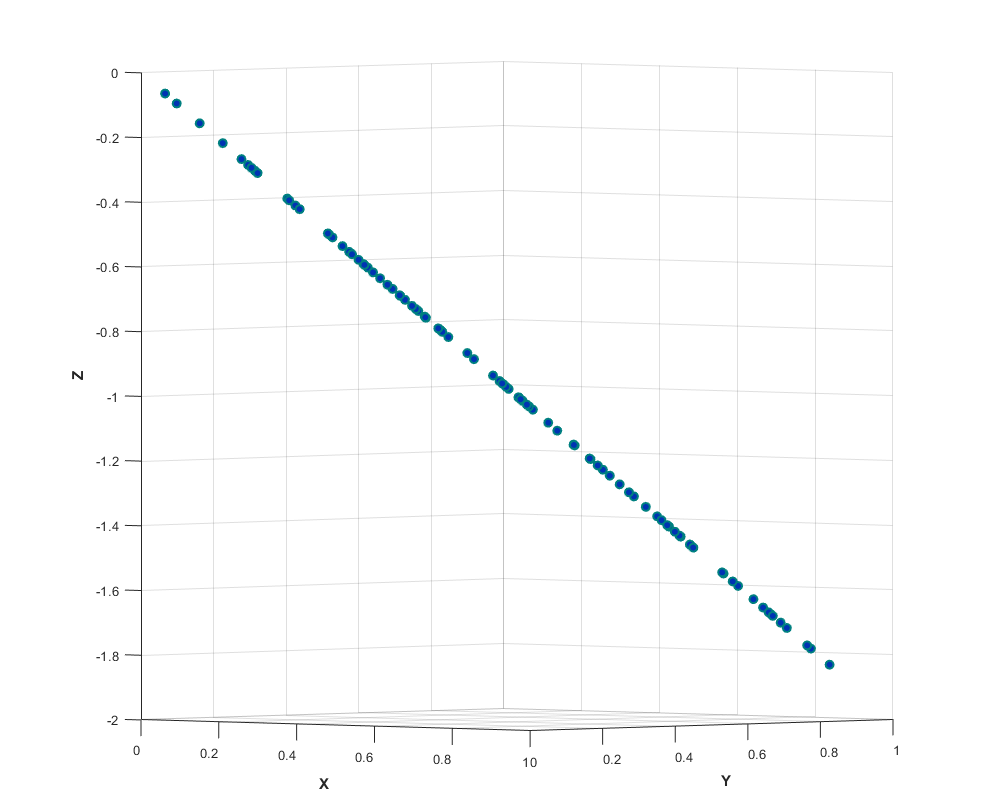

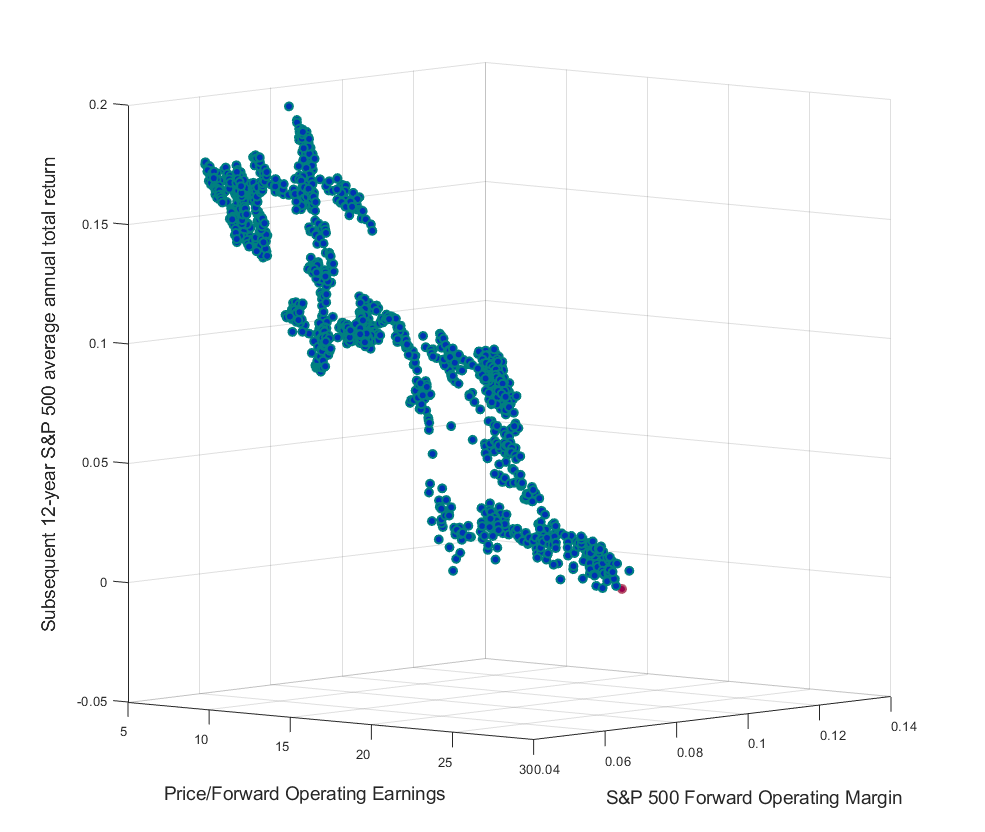

Voici un diagramme de dispersion intéressant. Il montre la relation entre une variable X et une variable Z. Comme vous pouvez le constater, les valeurs plus élevées de X sont généralement associées à des valeurs plus basses de Z, mais la relation est un peu lâche.

La raison pour laquelle la relation est lâche est que j’ai discrètement omis la variable Y. Vous voyez, la relation réelle dans les données est que Z = – (X + Y). En fin de compte, nous pouvons parfaitement saisir cette relation dans un graphe 3D, à condition de la regarder du coin de l’axe XY.

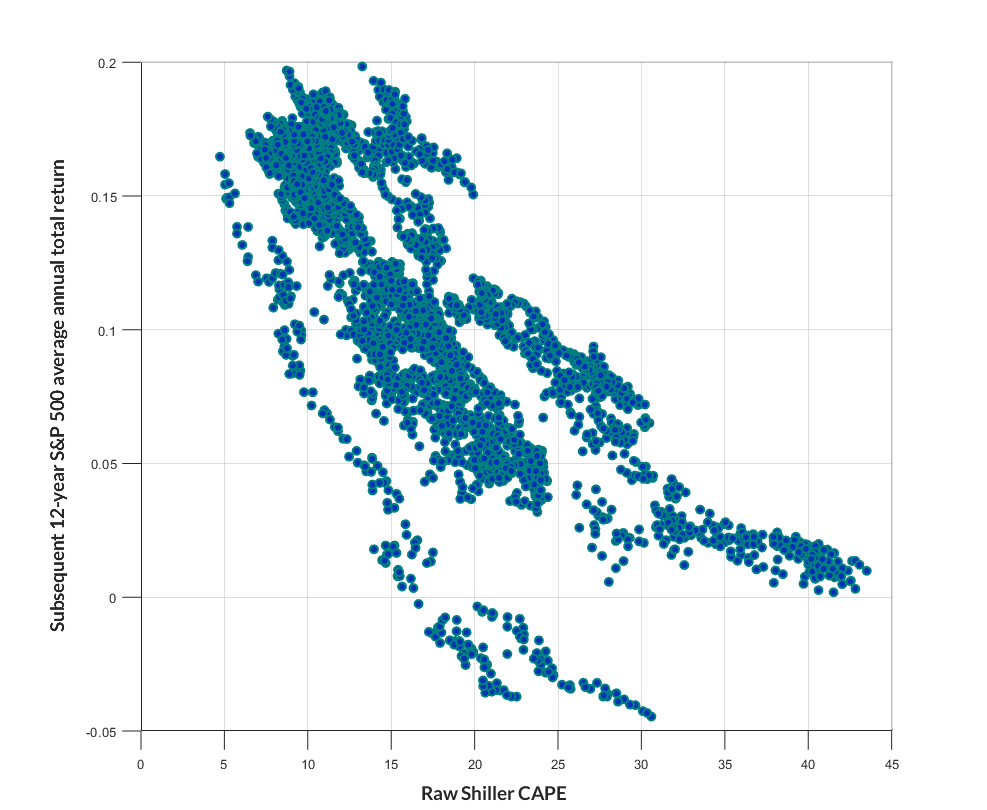

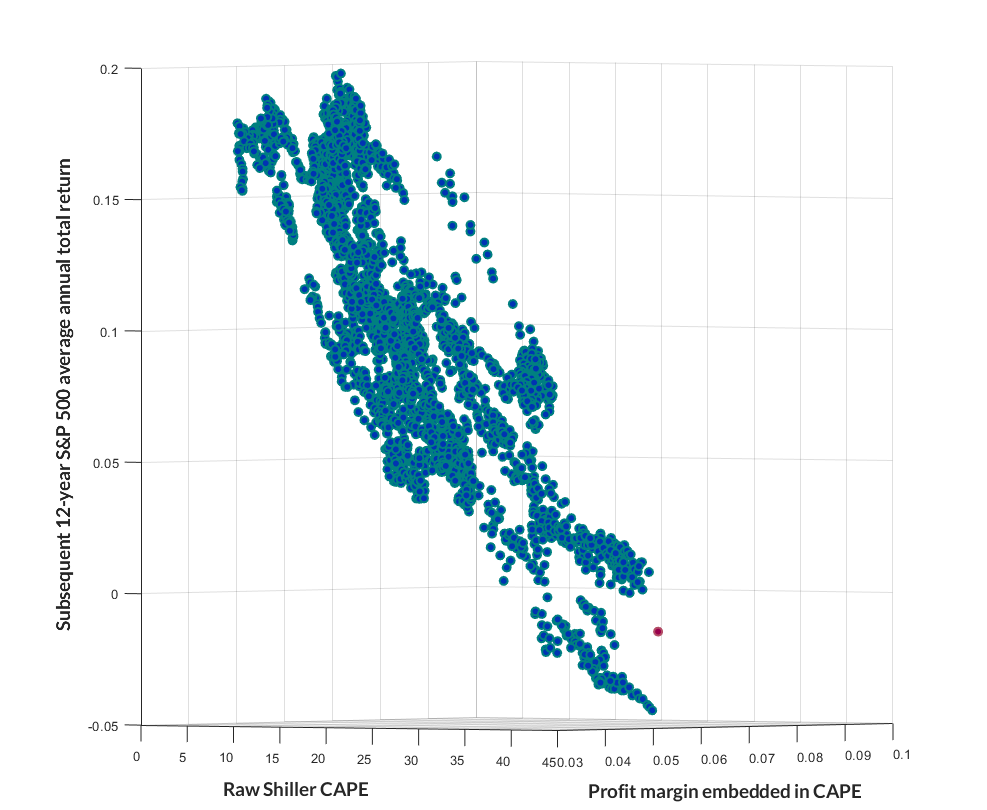

Il en va de même lorsque nous examinons la relation entre les ratios P / E, les marges bénéficiaires et les rendements de marché ultérieurs. Le premier graphique ci-dessous montre la relation entre les rendements totaux S & P 500 sur 12 ans et le P / E corrigé des variations conjoncturelles de Shiller (qui correspond au ratio du S & P 500 sur la moyenne des bénéfices ajustés de l’inflation sur 10 ans).

En l’occurrence, cependant, nous avons laissé de côté une variable. La relation réelle et hautement fiable est en fait entre le S & P 500 et le ratio prix / revenu. Bien entendu, le ratio prix / revenu est simplement le ratio prix / bénéfice multiplié par la marge de profit «intégrée» à ce ratio. Comme les rendements du marché sont mieux expliqués par la combinaison du ratio P / E et de la marge intégrée, nous pouvons à nouveau capturer la relation dans un graphique 3D, en regardant à partir du coin de l’axe XY.

Qu’en est-il des récentes réductions de l’impôt sur les sociétés? Ne vont-ils pas augmenter les marges bénéficiaires de façon permanente? D’un point de vue historique, la réponse est non. La raison en est que les sociétés se font concurrence sur la base des bénéfices après impôt et que les marges de profit résultantes ont été beaucoup moins variables que les taux d’imposition effectifs.

Par exemple, dans les années 50, le taux d’imposition effectif des sociétés non financières américaines (impôts effectivement payés en pourcentage des bénéfices avant impôt) était en moyenne de 47%, tandis que leurs marges bénéficiaires après impôt étaient en moyenne de 10%. Dans les années 1970 et 1980, les taux effectifs d’imposition des sociétés avaient baissé à 35%, mais plutôt que de monter en flèche, les marges bénéficiaires après impôt se sont en réalité érodées à seulement 7,6%. Au cours des «années de bulle» depuis la fin des années 1990, les taux effectifs d’imposition des sociétés n’ont été que de 25% en moyenne, tandis que les marges bénéficiaires après impôt se sont établies en moyenne à 9,3%.

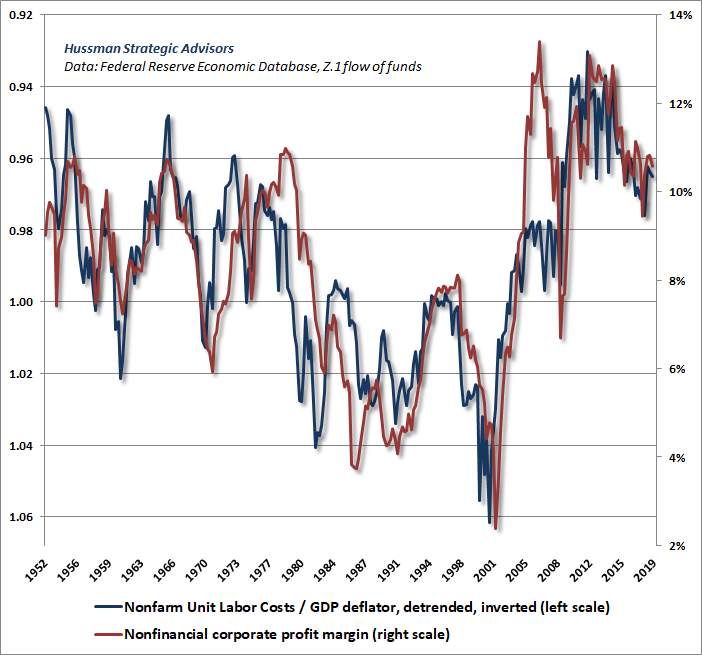

Le principal moteur cyclique des marges bénéficiaires des entreprises est en réalité la fluctuation cyclique des coûts salariaux unitaires réels. Les investisseurs semblent ignorer que les marges bénéficiaires non financières ont culminé à 13,1% au milieu de 2010, principalement en raison de l’effondrement des salaires et des traitements en pourcentage du PIB après le chômage de 10% consécutif à la crise financière mondiale.

Ces dernières années, les marges bénéficiaires des entreprises américaines se sont progressivement érodées, malgré la réduction des taux d’imposition des sociétés. Alors que le ralentissement du marché du travail qui maintenait les coûts salariaux unitaires pendant des années après l’élimination progressive de la crise financière mondiale, les coûts salariaux unitaires ont augmenté progressivement, bien que de façon irrégulière, par rapport au déflateur du PIB.

En particulier, les pics cycliques des marges bénéficiaires de l’indice S & P 500 ont tendance à se produire un peu plus tard que les pics de l’ensemble du secteur des entreprises non financières aux États-Unis. Nous l’avons observé de manière plus spectaculaire au sommet de la bulle de 2000 et plus conventionnellement au sommet de 2007. Le fait que nous observions ici une autre divergence croissante est moins susceptible de prouver les merveilles de la «nouvelle ère» des sociétés du S & P 500, mais également celles des retards économiques et de la comptabilité agressive.

Ne me crois pas sur parole

Allez-y et essayez ceci à la maison. Choisissez un ratio d’évaluation de marché large avec au moins quelques décennies d’histoire (par exemple, 1980 ou plus tôt, de sorte que vos données incluent au moins une fluctuation complète entre un minimum d’évaluation séculaire et un pic d’évaluation séculaire). Supposons que votre ratio d’évaluation soit P / F, où P correspond au S & P 500 ou à la capitalisation boursière et F au fondamental choisi, par exemple le bénéfice d’exploitation à terme. Utilisez une régression linéaire simple pour estimer la relation entre ln (P / F) et les rendements ultérieurs 10-12 ans. J’ai déjà expliqué pourquoi il fallait utiliser les évaluations de log, mais l’idée intuitive est qu’un ratio d’évaluation égal à la moitié de sa norme historique a des implications à peu près opposées pour les rendements, en tant qu’évaluation deux fois supérieure à la norme historique.

Vous avez donc estimé la relation entre votre ratio d’évaluation et les rendements ultérieurs. Maintenant, faites ceci, quel que soit le F fondamental que vous avez sélectionné, lancez une estimation supplémentaire qui inclut la variable ln (F / R), où R est le chiffre des revenus correspondant au P que vous avez choisi. Donc, si P est l’indice S & P 500, R représente les revenus de S & P 500. Si P est la capitalisation boursière des sociétés non financières, R est le revenu (essentiellement la valeur ajoutée brute) des sociétés non financières.

Voici ce que vous trouverez. Premièrement, la capacité d’expliquer les fluctuations des rendements du marché à l’aide des deux variables sera bien meilleure que celle de votre ratio d’évaluation. De manière tout aussi importante, les coefficients de pente dans votre modèle à deux variables seront presque identiques.

Par exemple, si vous utilisez P / F comme ratio d’exploitation en aval du S & P 500 et F / R en tant que marge d’exploitation du S & P 500, vous obtiendrez des coefficients de -0,10 environ pour les deux, et votre dispersion ressemblera à ceci. Les gains à terme n’étant disponibles que depuis le début des années 1980, les points sont un peu moins importants que ceux indiqués ci-dessus, mais le même principe est valable.

Pourquoi? Parce que peu importe ce qui est fondamental pour l’évaluation sur le marché, selon vous. Dans la mesure du possible, les données vont être sollicitées pour être converties en quelque chose qui ressemble à un rapport prix / revenu à l’échelle du marché, car c’est ce qui compte vraiment. Les données n’ont pas à le faire. Ils veulent. En effet, pour avoir un but dans la vie, ils doivent le faire.

Puisque P / R = P / F x F / R et que le journal d’un produit est la somme des journaux, la régression générera presque les mêmes coefficients pour les deux variables. Et même si vous avez sélectionné un segment de données où cette égalité n’est pas tout à fait valable, vous constaterez qu’une régression restreinte qui établit des coefficients égaux est presque aussi efficace que celle qui n’est pas restreinte.

Sur le cycle économique

Le taux de chômage n’étant plus que de 3,8%, il est assez clair que la possibilité d’une nouvelle baisse de ce taux est plutôt limitée. Pourtant, il n’est pas du tout clair que les investisseurs reconnaissent les implications d’un taux de chômage potentiellement plat, et encore moins d’une légère augmentation.

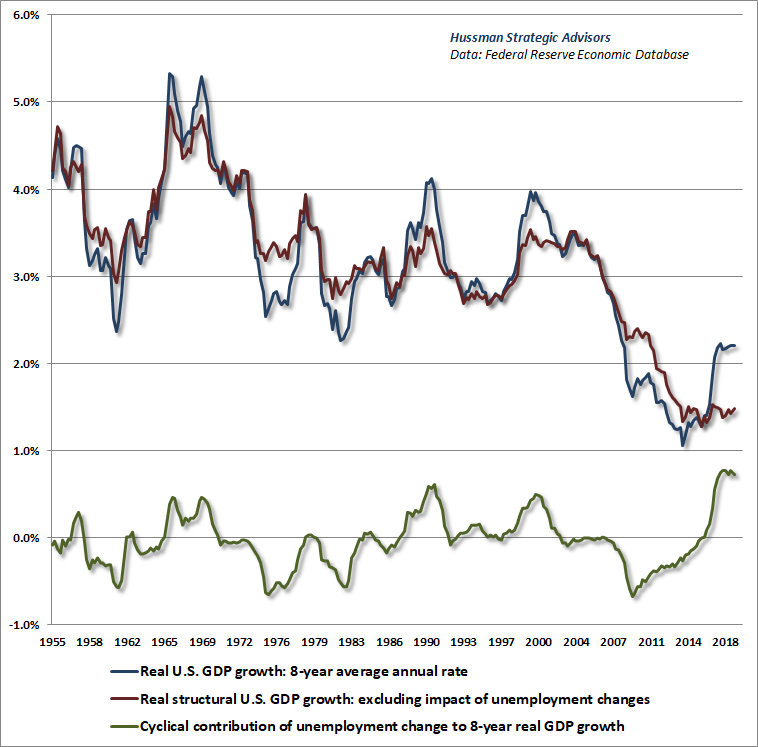

Deux observations peuvent être utiles à cet égard. Premièrement, nous pouvons diviser la croissance du PIB en une composante «structurelle», représentant des facteurs fondamentaux assez souples tels que la démographie, la croissance démographique et la croissance tendancielle de la productivité, et une composante «cyclique», tirée par les variations du taux de chômage.

Plus précisément, la croissance du PIB réel est égale à la somme de la croissance de la productivité (production / travailleur salarié) + croissance de la population active + variations dues aux fluctuations du chômage (1 – travailleurs salariés / force de travail). Le graphique ci-dessous montre cette décomposition.

Remarquez quelque chose. Au cours des huit dernières années, la baisse du taux de chômage a été la plus grande contribution à la croissance du PIB américain jamais observée après la guerre, le chômage étant tombé de 10% en 2009 à seulement 3,8% aujourd’hui.

Mais remarquez autre chose. En l’absence de nouvelles baisses du taux de chômage, nous n’envisageons plus qu’une croissance «structurelle» du PIB d’environ 1,6% par an. C’est la croissance du PIB réel que nous allons probablement observer dans les années à venir, même si le taux de chômage reste fixé à son niveau actuel de 3,8%.

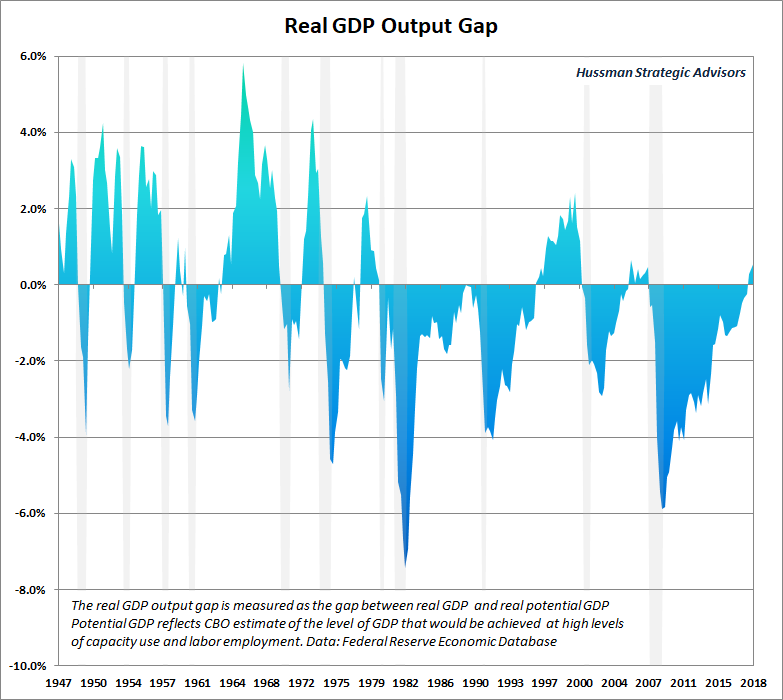

Une deuxième façon de voir ce qui se passe ici est de comparer le PIB réel réel aux estimations du Bureau du budget du Congrès, de ce que l’on appelle le PIB «potentiel». Ces estimations du PIB potentiel représentent le niveau de production auquel on pourrait s’attendre avec un niveau élevé d’emploi et d’utilisation de la capacité. Sans surprise, le taux de croissance du PIB potentiel suit de près l’estimation que l’on obtiendrait en ajoutant la croissance démographique de la population active et la productivité tendancielle.

La caractéristique intéressante du PIB potentiel est que nous pouvons l’utiliser pour estimer approximativement le ralentissement de l’économie. Cet «écart de production» est défini comme la différence entre le PIB réel et le PIB potentiel. Rappelez-vous que le PIB potentiel n’est pas destiné à indiquer le PIB maximal possible, mais un niveau compatible avec un niveau élevé d’emploi et d’utilisation de la capacité. Il est donc parfois possible que le PIB réel dépasse le PIB potentiel. Néanmoins, l’écart de production est un objet plutôt utile, en particulier, comme nous le verrons, lorsqu’il s’agit d’estimer la trajectoire probable des reprises économiques.

Il n’est donc pas surprenant que les estimations de la croissance du PIB potentiel établies par la CBO et la tendance centrale des projections économiques résumées de la Réserve fédérale impliquent toutes deux une croissance structurelle de moins de 2% par an au cours des prochaines années. Il est agréable d’imaginer que la productivité augmentera suffisamment, mais il faudrait que la productivité tendancielle soit presque le triple, au plus haut niveau observé au cours de l’après-guerre, pour que les perspectives de croissance du PIB réel structurel soient encore plus optimistes. % annuellement.

En l’absence de nouvelles baisses du taux de chômage, nous ne prévoyons actuellement qu’une croissance «structurelle» du PIB d’environ 1,6% par an. C’est la croissance du PIB réel que nous allons probablement observer dans les années à venir, même si le taux de chômage reste fixé à son niveau actuel de 3,8%.

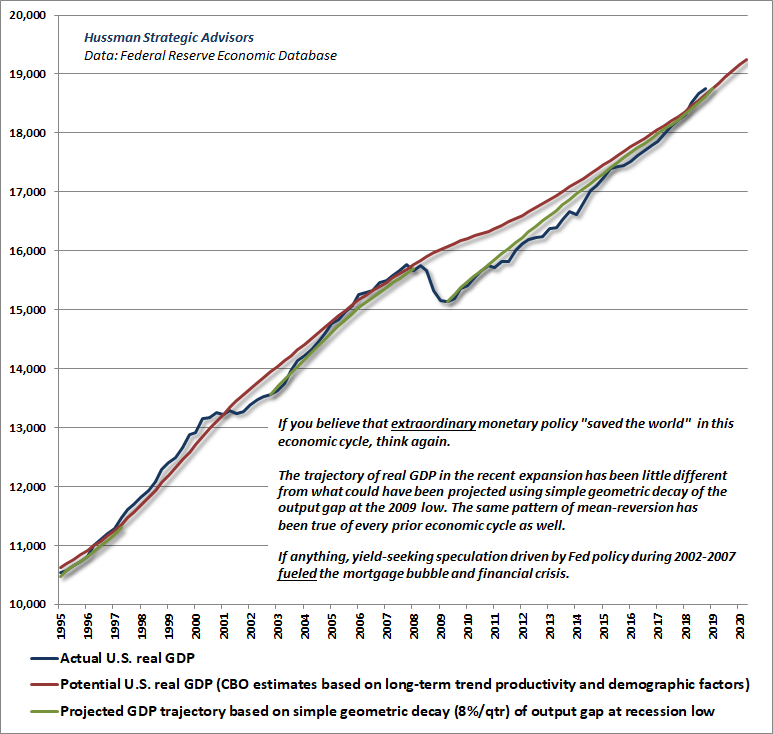

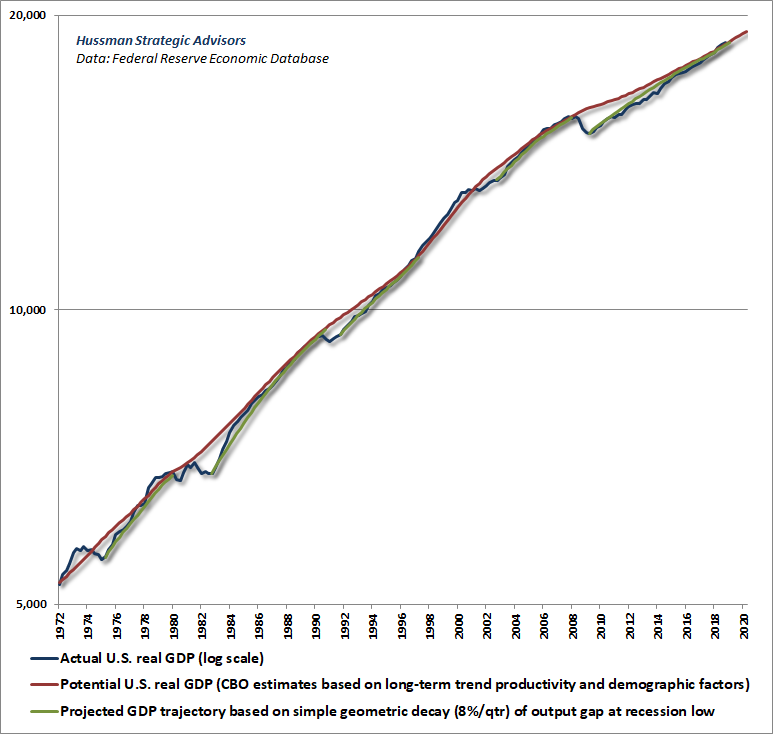

Le graphique ci-dessous montre le PIB américain réel, le PIB potentiel américain réel et un ensemble de petites lignes vertes spécifiquement destinées à le coller à l’homme. Voir, en tant qu’économiste, l’une des propositions les plus absurdes de Wall Street que j’entends constamment est que le relâchement monétaire de la Réserve fédérale aurait en quelque sorte «sauvé le monde» et qu’il était nécessaire à la récente expansion économique. Ça n’a pas de sens.

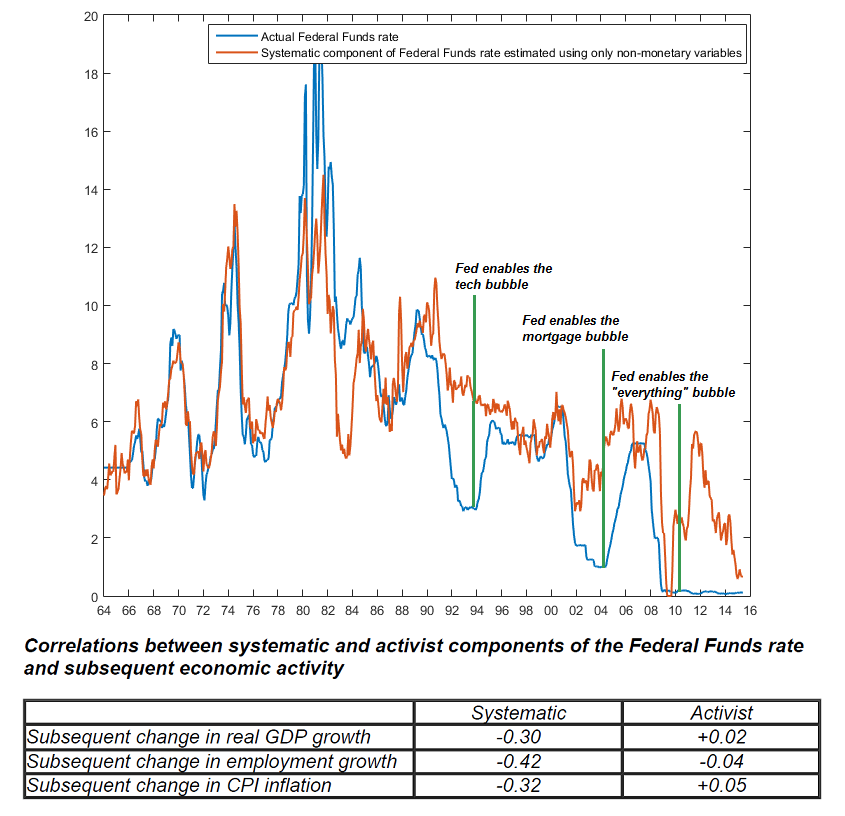

Comme je l’ai déjà indiqué, diverses méthodes, y compris les autorégressions vectorielles à grande échelle, peuvent montrer que la trajectoire du PIB réel de ces dernières années n’a guère été différente de celle que l’on aurait pu prévoir avec des variables entièrement non monétaires. De plus, on peut également montrer que la composante activiste ou «non systématique» de la politique de la Fed – la partie de la politique de la Fed qui n’est pas prédite par les valeurs actuelles et passées de la production, de l’inflation et de l’emploi – n’a aucune corrélation avec les résultats économiques ultérieurs. .

Regardez ces lignes vertes. Le fait est que la trajectoire du PIB réel au cours de la dernière décennie n’a guère été différente de celle que l’on aurait pu imaginer en utilisant une simple décroissance géométrique de «l’écart de production» qui existait au creux de 2009. Voici un graphique à plus long terme. Les reprises économiques sont en grande partie des événements de retour à la moyenne, impliquant la dégradation progressive et géométrique de l’écart de production qui existait au plus bas de la récession. Cette trajectoire peut être prédite par les seules variables non monétaires. Les déviations follement activistes des réponses systématiques de politique monétaire ne changent pas du tout la trajectoire.

Cela signifie-t-il que la politique monétaire n’a absolument aucun effet? Pas assez. Vous voyez, la composante «systématique» de la politique monétaire est la partie de la réponse politique qui peut être prédite à l’aide de la production actuelle et passée, de l’emploi et de l’inflation, et il est possible que cette composante de la réponse monétaire soit à la fois nécessaire et utile. Ce que nous pouvons dire, cependant, c’est qu’il n’y a aucune preuve que les interventions extrêmement activistes telles que le QE aient des effets réels sur le PIB ou sur l’emploi, si ce n’est pour amplifier le risque de futures crises financières.

Le tableau ci-dessous date de 2016 et donne une idée générale de ce à quoi ressemblent les réponses politiques systématiques et non systématiques. Notamment, mon argument n’est pas que le niveau des taux d’intérêt à court terme devrait être sensiblement différent de ce qu’il est actuellement. J’estime plutôt que la politique de taux zéro a été une grave erreur, et une reprise de cette trajectoire ne ferait rien pour l’économie réelle et ne contribuerait en rien à amplifier le risque de futures crises financières.

Je me souviens d’un petit garçon écoutant un concert lors d’une célébration du 4 juillet un an. Pendant que la musique jouait, le petit garçon agita les bras comme s’il dirigeait l’orchestre. Les autorités monétaires ressemblent beaucoup à cela, sauf que quiconque regarde ces enfants en train de jouer croit réellement diriger l’orchestre.

Allez donc. Accordez du crédit à l’économie américaine, à ses millions de travailleurs et à son esprit d’entreprise. Oui, il y a parfois des chocs graves sur l’économie. Certains, comme la crise financière mondiale, sont le résultat direct d’une spéculation visant à obtenir un rendement, alimentée par une politique malavisée de la Réserve fédérale. Mais les reprises de ces récessions suivent un schéma hautement systématique. L’écart de production au creux de la récession diminue géométriquement, généralement à un taux d’environ 8% par trimestre (c’est-à-dire que chaque trimestre, l’écart de production précédent est multiplié par quelque chose de l’ordre de 0,92).

Les reprises économiques sont en grande partie des événements de retour à la moyenne, impliquant la dégradation progressive et géométrique de l’écart de production qui existait au plus bas de la récession. Cette trajectoire peut être prédite par les seules variables non monétaires. Les déviations follement activistes des réponses systématiques de politique monétaire ne changent pas du tout la trajectoire.

Encore une fois, il est possible que la composante systématique de la politique de la Fed – la partie qui représente une réponse prévisible, stable et calculable à la production, au chômage et à l’inflation – soit réellement utile. Il s’agit de la matière bouffante du carnaval des clowns Bernanke-Yellen qui est totalement inutile et destructrice de manière prévisible au cours du cycle complet du cycle des effondrements de bulles.

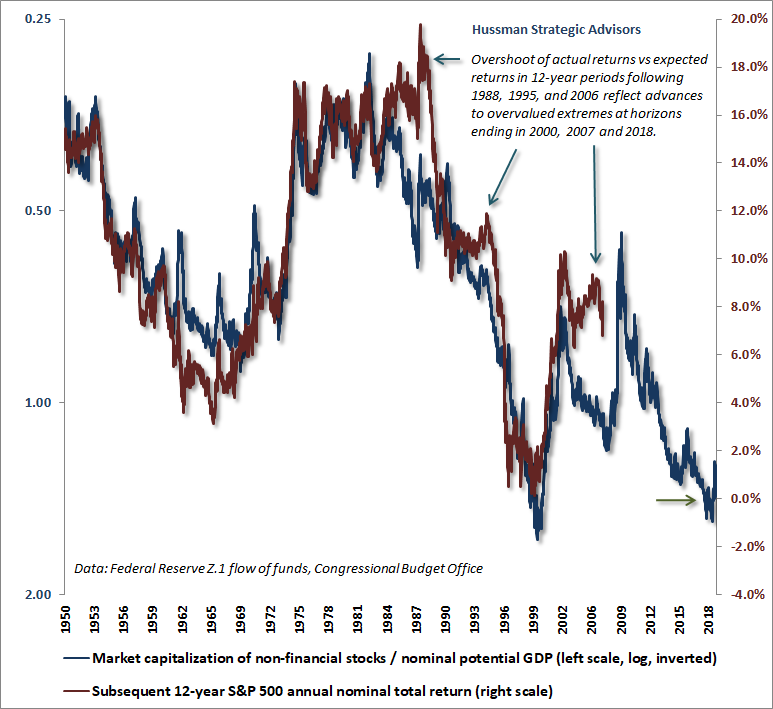

Par ailleurs, compte tenu de la tendance systématique des chocs de récession à revenir au PIB potentiel, on peut se demander (je l’ai fait) s’il serait possible d’améliorer la mesure de la valeur suggérée par Warren Buffett, capitalisation boursière non financière, / PIB («probablement la meilleure où les évaluations se situent à un moment donné »(Fortune, 2001) en substituant le PIB potentiel au PIB nominal. Ce n’est pas particulièrement surprenant que la réponse soit oui. En effet, il surperforme le résultat d’exploitation / résultat d’exploitation à terme, le CAPE de Shiller et le modèle de la Fed, encore une fois parce que les actions représentent une créance sur un flux de trésorerie à très long terme. Les mesures d’évaluation les plus fiables atténuent le bruit à court terme de ces flux de trésorerie.

Le graphique ci-dessous illustre la capitalisation boursière non financière / le PIB potentiel nominal sur une échelle logarithmique inversée (à gauche), avec les rendements totaux réels ultérieurs sur 12 ans du S & P 500 sur l’échelle droite. Comme d’habitude, notez que les bulles spéculatives font toujours apparaître que les évaluations n’ont pas «fonctionné» au cours de la période précédant immédiatement le sommet, précisément parce qu’une violation substantielle, même temporaire, des normes historiques est nécessaire pour atteindre ces extrêmes. Comme indiqué par d’autres mesures fiables, les investisseurs sont actuellement confrontés à la probabilité que le rendement total nominal sur 12 ans S & P 500 prospectif soit en moyenne d’environ zéro.

En plus de renforcer ce point central, il n’est pas nécessaire de multiplier des mesures d’évaluation très similaires. Notre mesure d’évaluation préférée, MarketCap / GVA (capitalisation boursière non financière par rapport à la valeur ajoutée brute, y compris les revenus extérieurs estimés), présente une corrélation encore plus étroite avec les rendements ultérieurs du marché, car elle se rapproche davantage du rapport cours / revenu de pommes à pommes. Étant donné que les données sur les flux de fonds de la Réserve fédérale Z.1 ne sont pas disponibles avant 1947, nous utilisons également le P / E ajusté de la marge de Hussman (MAPE), que nous pouvons calculer dans les données disponibles jusqu’aux années 1920.

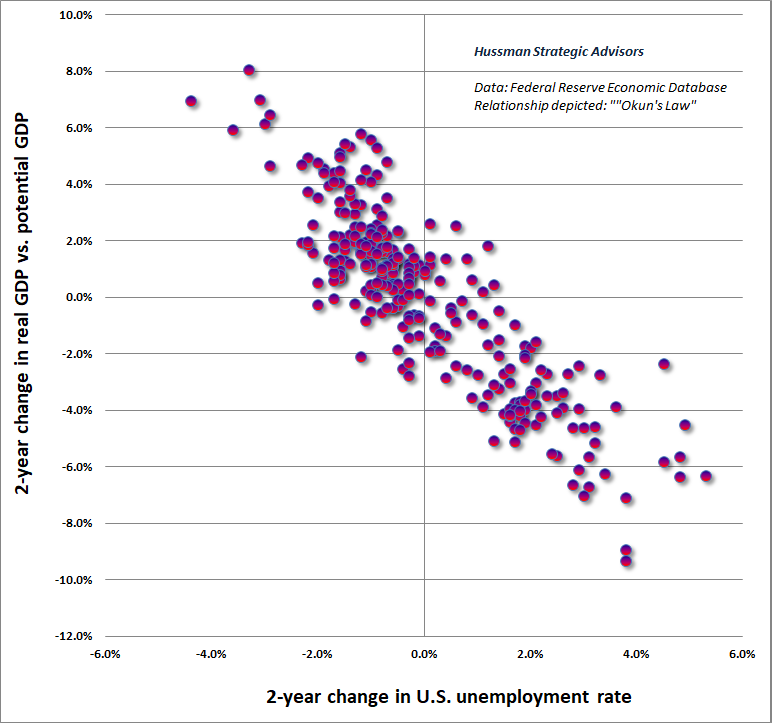

Croissance structurelle et loi d’Okun

Nous sommes donc arrivés à un stade de cette expansion économique où 1) la croissance structurelle du PIB réel n’atteint qu’environ 1,6% par an; 2) les possibilités de reculer encore davantage du taux de chômage sont limitées. Le résultat de ces deux propositions est que la croissance du PIB réel ne devrait avoisiner que 1,6% en moyenne dans les années à venir, et seulement si le taux de chômage est maintenu constant.

Que faire si le taux de chômage augmente? Eh bien, comme je l’ai noté au fil des ans, il existe une relation assez fiable connue sous le nom de loi d’Okun, qui lie les variations du taux de chômage aux variations de l’écart de production (PIB réel par rapport au PIB potentiel). Spécifiquement, dans les données depuis 1947, chaque augmentation de 1% du taux de chômage est liée à un déficit d’environ 1,6% du PIB réel par rapport au PIB potentiel. L’horizon temporel le plus utile pour mesurer ces changements est d’environ 2 ans, bien que la relation soit également un peu plus bruyante sur des horizons plus courts.

Le résultat est qu’une augmentation de 1% du chômage au cours d’une période de 12 mois serait suffisante pour que la croissance du PIB réel soit nulle au cours de cette même période. De même, une augmentation de 0,5% du chômage sur une période de six mois serait probablement suffisante pour produire deux trimestres de PIB réel et plat. Plus que cela, et le ralentissement économique associé serait très probablement associé à une récession pure et simple.

L’expansion économique actuelle est très longue dans la dent, et nous constatons une faiblesse dans certains des indicateurs avancés et des données internationales. Néanmoins, il ne suffit pas de maîtriser le risque imminent de récession. Nos préoccupations économiques immédiates seraient plus grandes si nous observions une baisse de l’indice ISM des directeurs d’achat d’au moins moins de 54 ans, un ralentissement de la croissance de l’emploi par rapport à la période actuelle de 1,7% à moins de 1,4%, une augmentation du chômage. taux supérieur à 4%, une baisse de la confiance des consommateurs d’environ 20 points sous sa moyenne des 12 derniers mois, ainsi qu’une nouvelle faiblesse qui place le S & P 500 de manière plus convaincante en deçà de son niveau de 6 mois plus tôt.

Une augmentation de 1% du chômage sur une période de 12 mois suffirait à réduire à zéro la croissance du PIB réel au cours de la même période. De même, une augmentation du taux de chômage supérieure à 0,5% sur une période de six mois serait très probablement associée à une récession pure et simple.

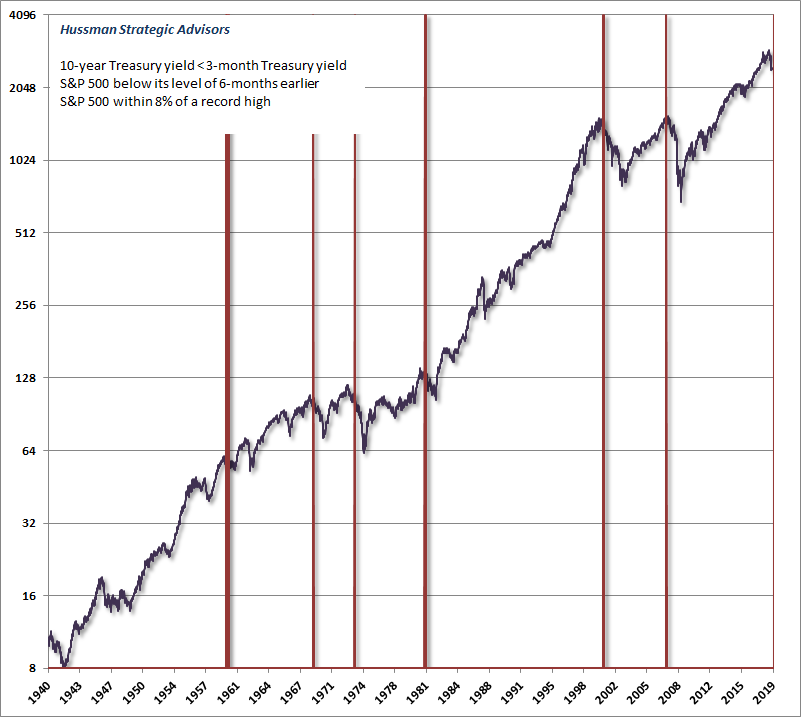

Pour l’instant, une courbe de rendement inversée n’est tout simplement pas suffisante pour projeter une récession imminente, même si je l’offrirais par le passé, lorsque nous avons constaté une courbe de rendement inversée avec le S & P 500 sous son niveau de 6 mois plus tôt, avec l’indice S & P 500 reste dans les 8% d’un record, les actions ont généralement déjà été dans un marché baissier. Les données actuelles me conviendraient davantage si nous observions une rupture nouvelle et décisive de nos mesures des internes du marché. À l’heure actuelle, l’enthousiasme du marché à l’égard du succès de la suppression de la colonne vertébrale de Jerome Powell a été suffisant pour que la partie spéculative se retrouve au moins vaguement dans les dents de Wall Street.

Méfiez-vous des haricots magiques et de la poussière de lutin

Honnêtement. Comment les investisseurs en sont-ils venus à croire que le simple fait d’acheter des titres du Trésor est suffisant pour sauver le monde de toutes les conséquences économiques négatives? Quel mécanisme économique les investisseurs imaginent-il utiliser lorsque la Réserve fédérale américaine lance un programme d’assouplissement quantitatif?

Ne vous méprenez pas sur cette question. Il existe des preuves évidentes que l’assouplissement quantitatif est suffisant, dans un environnement non inflationniste, pour faire baisser les rendements des bons du Trésor, avec une très forte probabilité de faire baisser les rendements obligataires. Il n’ya pas de doute non plus que lorsque les investisseurs sont enclins à spéculer sur le marché boursier (ce que nous déduisons de la situation interne du marché), des taux d’intérêt nuls peuvent amplifier considérablement cette impulsion. Reste que la capacité de la Fed à soutenir le marché boursier dépend fortement de la psychologie de l’investisseur face à la spéculation et à l’aversion pour le risque, et l’effet sur l’économie réelle est, à l’évidence, statistique.

La politique monétaire extraordinaire remplit une fonction et consiste à amplifier la spéculation visant à obtenir un rendement lorsque les investisseurs sont enclins à spéculer. On peut utiliser diverses méthodes d’estimation pour démontrer que la trajectoire de l’économie réelle (production, emploi) au cours des dernières années n’a pas été différente de celle que l’on aurait pu prévoir avec des variables entièrement non monétaires.

Je vais le répéter. La politique monétaire extraordinaire de la Réserve fédérale n’a pas «sauvé le monde» ces dernières années. Cela n’a pas non plus mis fin à la crise financière mondiale. La crise financière mondiale a été en grande partie le résultat de nombreuses années de spéculation sur le rendement des titres hypothécaires, alors que les investisseurs cherchaient à se dégager des faibles taux d’intérêt générés par la Fed. L’offre de cette bulle était desservie par des institutions de Wall Street mal régulées et insuffisamment capitalisées, qui répondaient à la demande d’investisseurs en manque de rendement pour un nouveau « produit » en prêtant à toute personne ayant un pouls.

La crise financière mondiale s’est traduite par un effondrement du marché sur 18 mois au cours duquel la Fed s’est assouplie de manière agressive tout le temps . La crise financière mondiale a pris fin précisément à la deuxième semaine de mars 2009 lorsque, sous la pression du Congrès, le Financial Accounting Standards Board (FASB) a suspendu l’application de la règle de comptabilisation à la valeur de marché FAS 157. Du coup, un solde bancaire Les feuilles sont devenues instantanément opaques et les banques ont eu toute latitude pour choisir le mode d’évaluation de leurs actifs en difficulté.

S’il était approprié que la Fed augmente le volume des réserves bancaires pour permettre les retraits des déposants, Bernanke a fait bien plus que cela, enfreignant la Federal Reserve Act en créant les sociétés écrans Maiden Lane pour acheter des titres privés en difficulté hors bilan. Le Congrès a ensuite modifié cette loi comme s’il s’agissait d’un chapitre d’un livre de Dick & Jane: «See Spot Run. Courez, courez!

La Réserve fédérale a progressivement rétabli la solvabilité des banques grâce à une politique de taux d’intérêt qui a consisté à transférer la richesse des épargnants aux emprunteurs et aux intermédiaires financiers. La Fed a également délibérément encouragé la création d’une bulle de rendement, et a permis l’émission de trillions de titres de qualité inférieure, notamment des emprunts à taux réduit, des prêts à effet de levier et des PAPE sans gain en actions.

Aux extrêmes d’évaluation actuels, seule l’illusion de «richesse en papier» anesthésie temporairement les investisseurs et les fonds de pension en affirmant que leur base réelle de richesse – le futur flux probable de flux de trésorerie qui leur sera livré à terme – est la montant le plus faible, par rapport aux prix du papier depuis les extrêmes de 1929 et 2000. C’est exactement ce que signifie l’hypervaluation.

Une fois qu’une récession commence à produire des pertes de revenus, des tensions sur le crédit et des défaillances impliquant des dizaines de milliards de dollars de capitalisation boursière surévaluée, que la Fed ne peut légalement ni même pratiquement acheter, que pensent les investisseurs de ce qui va se passer? Est-ce qu’ils pensent que le Congrès donnera à la Fed l’autorisation de nationaliser tout le secteur des entreprises américaines sans s’impliquer également dans tous les aspects des opérations et de la gouvernance des entreprises? Si oui, espèrent-ils réellement ce résultat?

Regardez. Du point de vue de la stratégie d’investissement, il nous suffira de réagir systématiquement aux modifications des valorisations et à l’action des marchés, en particulier nos mesures des internes. Cette combinaison a su maîtriser les bulles et les effondrements des dernières décennies. Ce ne sont que des conditions «surévaluées, surachetées, excessives» qui ont perdu leur utilité. Donc, nous allons bien avec les politiques qui émergent réellement.

Néanmoins, je suis absolument fasciné par la crédulité des investisseurs qui croient que la Réserve fédérale est capable de les préserver de toutes les éventualités, aussi irresponsable que puisse être leur propre comportement spéculatif.

J’ai déjà évoqué ce point, mais c’est un point essentiel: les investisseurs doivent comprendre que la politique d’assouplissement quantitatif de la Réserve fédérale ne consiste en rien de plus que d’acheter des obligations du Trésor portant intérêt détenues par le public et de les remplacer par de la monnaie de base à taux zéro. et réserves bancaires) qui doivent plutôt être détenus par le public, sous la forme d’une monnaie de base, jusqu’à ce que la Fed retire sa monnaie de base. Comment cette opération sauve-t-elle le monde? Eh bien, ça ne va pas.

QE ne fait que créer une pile massive de pommes de terre chaudes à intérêt zéro que quelqu’un doit détenir à tout moment, mais que personne ne veut conserver. La première chose à faire est donc de rechercher le substitut le plus proche – les bons du Trésor – jusqu’à ce que les prix des bons du Trésor soient suffisamment élevés et que les rendements des bons du Trésor soient suffisamment bas – pour que les investisseurs ne soient pas indifférents réserves à intérêt zéro et bons du Trésor à intérêt proche de zéro.

Bien entendu, si les rendements obligataires restent attrayants par rapport aux bons du Trésor, la prochaine étape consiste à chasser les obligations. Ensuite, à condition que les investisseurs soient enclins à spéculer, ils poursuivent également des actions, des titres de créance indésirables et tout ce qui présente un rendement attrayant. Le processus s’interrompt lorsque tous les actifs risqués sont évalués à des évaluations si élevées que rien n’offre un rendement attendu bien supérieur à zéro.

Notez le mot « fourni » ci-dessus. Il convient de rappeler que la Fed s’est assouplie de manière agressive pendant les effondrements de 2000-2002 et de 2007-2009, sans aucun effet sur les pertes de marché. Pourquoi? Parce que lorsque les investisseurs sont enclins à l’aversion pour le risque, une liquidité sûre, à faible taux d’intérêt, est un actif souhaitable, pas un actif inférieur. Donc, créer plus de choses ne fait rien pour provoquer la spéculation.

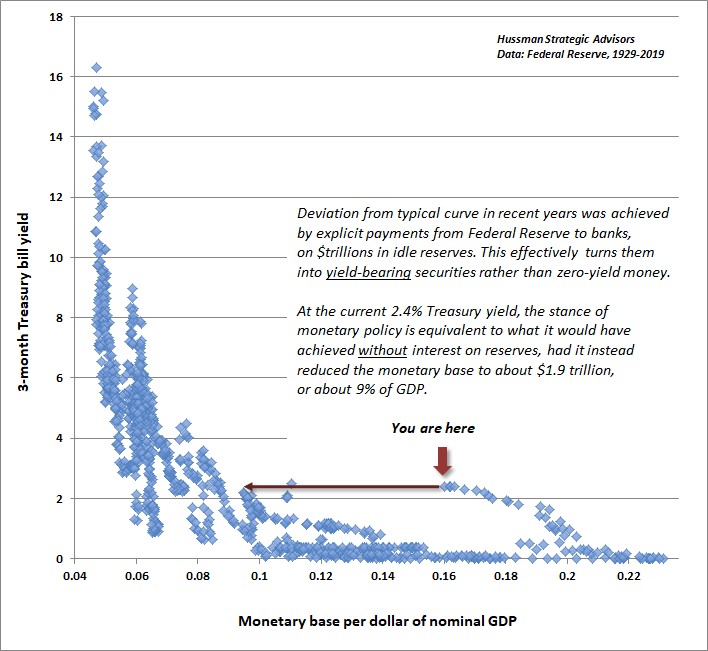

En remarque, ces dernières années, plutôt que de normaliser la taille de ce tas de pommes de terre chaudes, la Fed a explicitement versé des intérêts sur celui-ci. C’est pourquoi les rendements des bons du Trésor sont à 2,4% alors qu’ils seraient encore à peu près au même niveau. zéro. Pour que les rendements des bons du Trésor atteignent 2,4% sans payer d’intérêt sur les réserves, la Fed devrait réduire son bilan de 45% supplémentaires, pour atteindre environ 9% du PIB nominal.

Le point clé ici est la suivante. La politique monétaire extraordinaire remplit une fonction et consiste à amplifier la spéculation visant à obtenir un rendement lorsque les investisseurs sont enclins à spéculer. Cette spéculation amplifiée s’est étendue à tous les coins des marchés financiers, des actions aux obligations de qualité inférieure en passant par les capitaux propres. C’est ainsi que l’assouplissement quantitatif a eu un impact sur l’économie ces dernières années. On peut utiliser diverses méthodes d’estimation pour démontrer que la trajectoire de l’économie réelle (production, emploi) au cours des dernières années n’a pas été différente de celle que l’on aurait pu prévoir avec des variables entièrement non monétaires.

Des années de spéculation acharnée sur les rendements ont créé un risque d’effondrement financier bien plus important que la bulle hypothécaire, qui était largement limitée à une seule catégorie de titres. Malheureusement, les conséquences peuvent être beaucoup plus difficiles à maîtriser que ne le pensent les investisseurs, car il existe une grande différence entre la liquidité (actifs négociables à gauche du bilan) et la solvabilité (capital à droite du bilan). un tampon entre détresse financière et faillite).

Aux extrêmes d’évaluation actuels, seule l’illusion de «richesse en papier» anesthésie temporairement les investisseurs et les fonds de pension en affirmant que leur base réelle de richesse – le futur flux probable de flux de trésorerie qui leur sera livré à terme – est la montant le plus faible, par rapport aux prix du papier depuis les extrêmes de 1929 et 2000. C’est exactement ce que signifie l’hypervaluation.

La capitalisation boursière totale des sociétés financières et financières américaines se situe maintenant à 40 000 milliards de dollars (données de flux de fonds de la Réserve fédérale américaine Z.1), et le marché des prêts à effet de levier à des sociétés déjà fortement endettées dépasse désormais la taille de la totalité des obligations à haut rendement américaines. marché. Malheureusement, l’encours de la dette indésirable augmentera probablement considérablement même en cas de léger ralentissement économique, étant donné que récemment, selon Moody’s, la moitié de la dette de sociétés de catégorie «investment grade» américaine est maintenant classée juste au-dessus de la catégorie des actions indésirables.

Il n’est pas évident que les investisseurs sachent parfaitement que l’article 14 de la Loi sur la Réserve fédérale américaine (qui a été réécrit comme un livre pour enfants après la crise financière mondiale pour lever tout doute) ne permet pas à la Fed d’acheter des actions ou des titres de créance de sociétés. Ainsi, à moins que le Congrès n’autorise explicitement la nationalisation du secteur des entreprises américaines, les investisseurs devraient se demander exactement comment les achats d’obligations du Trésor par la Fed devraient permettre d’éviter de manière fiable l’effondrement de dizaines de milliards de dollars de capitalisation boursière dans des titres d’entreprises surévalués et comptabilisés temporairement. comme papier « richesse ».

Néanmoins, nous ne pouvons jamais exclure un comportement désespéré de la part de personnes qui réagissent alarmées à la moindre correction du marché et semblent frénétiques à l’idée de maintenir une bulle surestimée quelles que soient les conséquences à long terme. Face au spectre constant d’interventions novatrices de responsables politiques mégalomanes, il nous reste, en tant qu’investisseurs, la tâche suivante: identifier au mieux le stade où le marché est dans le cycle complet du marché baissier, tout en surveillant constamment le degré d’inclinaison des investisseurs. spéculation ou aversion pour le risque.

Ces distinctions sont importantes car, lorsque les investisseurs ont tendance à spéculer, les mesures d’assouplissement de la Fed et des interventions similaires tendent à amplifier cette spéculation. En revanche, lorsque les investisseurs sont enclins à l’aversion pour le risque, un assouplissement persistant et agressif de la part de la Fed peut être aussi inefficace qu’il l’a été lors de tous les effondrements de 2000-2002 et 2007-2009.

Les environnements les plus favorables pour l’investissement ont toujours été marqués par un recul important des valorisations et par une amélioration des actions des marchés, en particulier des internes. Les environnements les plus hostiles ont toujours été caractérisés par des évaluations extrêmes auxquelles s’ajoutent des actions de marché en détérioration, notamment internes.

Ainsi, les investisseurs les plus exposés aux risques dans les années à venir seront probablement ceux qui se réconfortent de la décision de la Fed dans des environnements où les valorisations sont extrêmes, alors que les investisseurs sont enclins à l’aversion pour le risque. Il faudra éviter les perspectives trop négatives lorsque la surévaluation rejoint la psychologie spéculative, ainsi que les perspectives trop agressives lorsque des évaluations raisonnables sont encore accompagnées d’une extrême aversion pour le risque. Quoi qu’il en soit, je pense qu’en répondant systématiquement aux évaluations et aux actions du marché, en particulier en ce qui concerne les conditions internes du marché, sera suffisant pour naviguer dans les décisions des décideurs.

@ Jesse : Beaucoup de bon sens dans votre commentaire. Les petits épargnants ne peuvent que tenter de limiter les dégâts et garder « une pomme pour la soif » en détenant quelques actifs tangibles, dont certains (immobilier, biens fonciers) sont et seront taxés par les états impécunieux !

J’aimeJ’aime

Je ne doute pas qu’un jour le style « value » retrouvera ses lettres de noblesse, ni que la loi du retour à la moyenne finira de nouveau par s’appliquer. La question est quand? Car avoir raison trop tôt, c’est avoir tort en matière de bourse.

Si nous faisons l’hypothèse « raisonnable » (du point de vue des probabilités, j’entends) que l’helicopter money est en cours de préparation, il y a peu de doute, il va falloir jouer contre les banques centrales avec l’or et les cryptomonnaies. Mais rien n’est sûr de ce côté, car il faut s’attendre à des mesures de répression financière qui limitent pour les gens normaux l’accès à ces actifs ou à des manipulations grossières pour les dégoûter en faisant tomber les valorisations de l’or papier ou des cryptomonnaies (ces dernières sont peu liquides).

Resteront comme alternatives, encore et encore la bourse qui devrait atteindre des niveaux stratosphériques (souvenez-vous de la période où la bourse la plus performante nominalement du monde était la vénézuélienne quand le bolivar s’effondrait) du fait de la dépréciation des monnaies et les actifs dits tangibles (foncier, immobilier, forêts, matières premières).

L »analyse est incomplète car il est possible qu’une phase de déflation précède le décollage de l’helicopter money (et le justifie d’ailleurs). Bref à ce stade de l’histoire, il me semble que l’optimum serait la stratégie des haltères en ayant en portefeuille et des actifs performants en situation de déflation (cash, obligations) et des actifs performants en situation d’inflation (actifs tangibles, or, cryptomonnaies, actions). Puis adapter l’allocation en fonction du déroulement des événements. Ou alors, adopter une stratégie plus passive comme le portefeuille « tout temps » de Ray Dalio.

Je précise que je ne suis absolument pas un professionnel des placements mais que j’ai fait un gros effort d’auto-formation sur ces sujets (dont la lecture assidue de ce blog participe) et que je ne dispose ni des conseils ni des superstructures fiscales et d’investissements des « ultra riches » pour naviguer au mieux en fonction des éléments.

Tout ce long développement pour rejoindre une des conclusions d’un de vos précédents billets, bien peu sauront s’adapter à ces contextes très mouvants par manque de connaissances, de temps, de conseils et de véhicules d’investissements corrects. Ce qui revient à désigner encore les mêmes victimes et les mêmes bénéficiaires du processus d’effondrement monétaire à l’œuvre.

J’aimeJ’aime