La Fed et ses consoeurs ont pivoté à 180 degrés en l’espace de quelques semaines: elles étaient en pilotage quasi automatique, sur le point de continuer ou de débuter la normalisation monétaire et voila que d’un seul coup elles changent d’avis.

En Novembre 2018, les responsables de la conduite des affaires tentaient de nous persuader que rien ne les ferait changer d’avis et que la Grande Normalisation était bel et bien lancée et en décembre, patatras, c’est la volte face.

Une volte face nette, peu nuancée qui affirmait que la situation justifiait une pause comme ce fut le cas en 2016 lors de la menace d’éclatement de la bulle chinoise et de l’accès de deflation globale ; Powell a d’ailleurs pris soin à l’époque de bien s’appuyer sur cette analogie pour faire passer son message.

Trop heureux de l’aubaine, les marchés ont racheté ce qu’ils avaient vendu en fin d’année, et au dela, produisant ainsi une hausse boursière que l’on doit qualifier d’historique.

A ce jour, le S&P 500 vient de battre un nouveau record.

On achète d’abord et on se pose les questions ensuite, c’est ainsi que les bourses fonctionnent.

Ce virage de la Fed commence à inquiéter. La gravité de la décision laisse enrtevoir la gravité du problème qui s’est manifesté. On soupconne qu’il y a anguille sous roche et que finalement les autorités savent peut être bien des choses que les opérateurs ignorent: des choses qui ne se donnent pas à voir mais qui, comme les plaques techtoniques travaillent en profondeur et préparent de l’instabilité.

La hausse boursière de ces derniers mois incite les analystes à se poser des questions sérieuses sur ce qui a pu provoquer un retournement aussi rapide. N’oubliez pas qu’en l’espace de trois mois environ, la Fed est passée d’un ton belliqueux, fortement hawkish (pilote automatique) à une patience complaisante .

Elle a en plus confirmé pour faire bonne mesure, la fin du mouvement de réduction de l’actif de son bilan pour septembre.

Donc, c’est dramatique, c’est le moins qu’on puisse dire.

Au passage il faut relever l’incapacité des autorités à prévoir, fut-ce à horizon court de trois mois! Comment voulez vous qu’elles pilotent si elles ne parviennent pas à avoir une vision ne serait-ce qu’à trois mois? Une politique monétaire est un paquebot, c’est l’équivalent du Titanic, elle met près de 18 mois à opérer un changement de cap…

Et les investisseurs se demandent maintenant POURQUOI?

Mon hypothèse principale est que la Fed est extrêmement préoccupée par ce qu’elle a constaté en fin d’année 2018. Elle a vu dans ses chiffres et dans les comportements des marchés que sous la surface il y avait des craquemements. Il y avait des accidents en cours de préparation, des accidents sinistres, peut être en chaine.

Ce qui confirme cette hypothèse, c’est le fait que le Secrétaire au Trésor s’est affolé. On sait que Mnuchin a passé le week-end du 23 décembre à appeler les PDG des grandes banques pour leur poser des questions sur d’éventuels problèmes.

Seuls quelques observateurs s’en sont étonnés et émus, mais par la suite on a appris que Mnuchin s’inquiétait des risques qui s’accumulaient sur les marchés financiers mondiaux, par suite de la forte hausse de la Volatilité et de l’explosion des Value@risk. L’explosion de la volatilité réduit les capacités bilantielles du système financier et oblige au deleveraging, c’est à dire au désendettement.

On a a lors pris conscience du fait que tout le monde était du même coté du bateau c’est à dire que tout le monde, pour bonifier ses rendements avait mise en place des stratégies qui en pratique étaient « vendeur », « short » sur le Risk, « short » sur la Vol.

Les stratégies de « short » sur la Vol ont en effet supplanté les stratégies dites de parité des risques: le risk parity. Effet d’apprentissage.

La hausse de la volatilité à la fin de 2018 a donc suscité des inquiétudes quant aux risques systémiques sous la surface. L’initiative de Mnuchin paradoxalement, a en fait alerté voire affolé les marchés, ce qui les a poussés vers leurs plus bas niveaux en décembre.

Y a t-il d’énormes positions « vendeur » en Vol qui empêchent la Fed de mener sa propre politique? La réalité est que de nombreux investisseurs se retrouvent dans des positions « courtes » inconfortables , et que la Fed est paralysée.

Sa dépendance aux données économiques est du pipeau, une sorte de construction parallèle pour justifier un choix qu’elle ne peut expliciter publiquement.

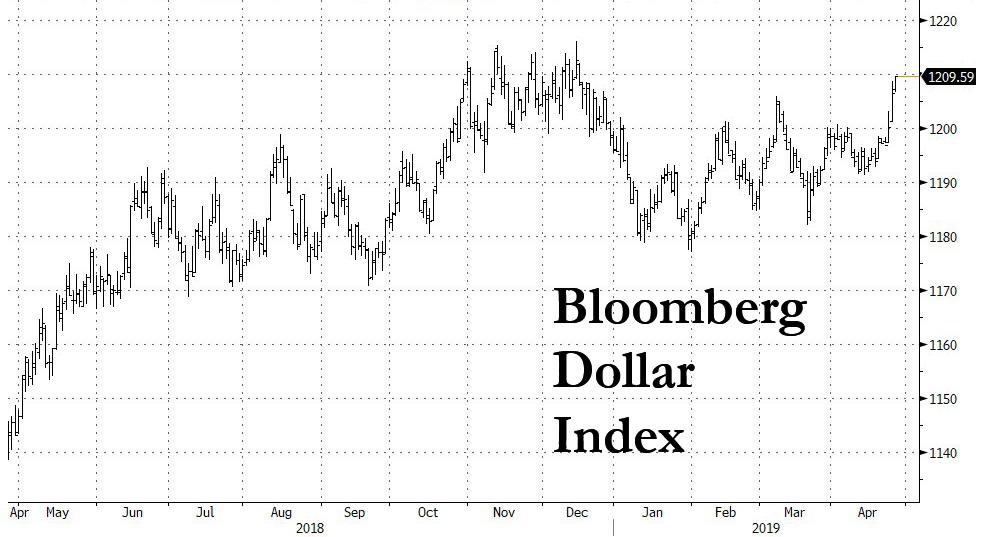

Mais il y a encore plus que cette situation dramatique sur la Vol, il y a la situation sur le dollar et le « dollar » funding.

La hausse du dollar sur les deux index.

Cette semaine, ont circulé de nombreuses rumeurs concernant le refinancement en dollars. Il y aurait pénurie coincidant avec une montée en flèche du billet vert, ce qui a entraîné de graves problèmes pour de nombreuses banques étrangères. L’un des meilleurs observateurs sur ce segment, Snider considère qu’il a en effet un gros problème sous la surface et il le démontre.

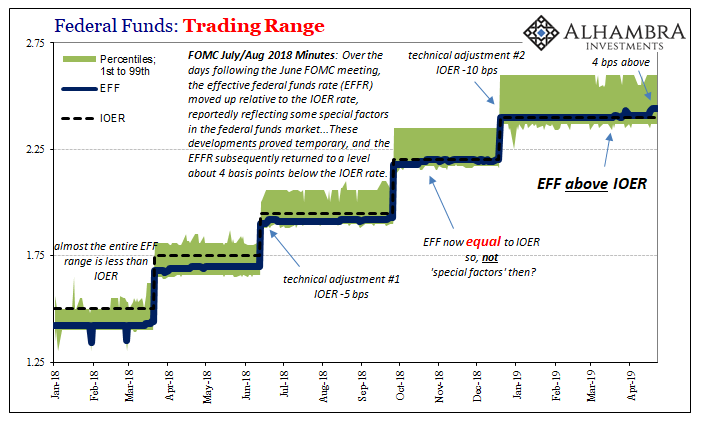

Des rumeurs circulent selon lesquelles les banques chinoises ont besoin de dollars pour satisfaire à leurs obligations de financement. Il est difficile de vérifier ces rumeurs directement, mais les anomalies constatées sur certains marchés comme les contrats en eurodollars vont dans ce sens: elles nous disent que la Fed va être obligée de fournir des facilités et d’assouplir sa politique plutot que prévu. Le mythe de la pause va s’écrouler.

Les données économiques publiées cette semaine ne sont pas assez faibles pour suggérer une telle mesure, mais l’écart sur le contrat sur les eurodollars pour décembre 2020 est de 14 points de base par rapport aux creux enregistrés le 18 avril, ce qui va dans ce sens.

Il y a certainement quelque chose qui infuse sous la surface et si c’est est une crise de refinancement en dollars, cela expliquerait le fort mouvement sur le dollar cette semaine.

On sait depuis le début des politiques non conventionnelles que l’on s’aventure en terre inconnue, on sait que le problème ne se situe pas à l’aller , c’est à dire lors de la montée de ces politiques, mais au retour quand il faut en descendre. et c’est ce qui se produit.

La vraie question de la periode c’est: qu’est ce que nous ne prévoyons pas, qu’elle est la forme que peut prendre le coût de ces politiques?

Anomalies selon Snider.

Effectivement en voyant ce jour, le PIB á 3.2% au lieu de 2,2/2.3 % attendu j’ai senti que Powell allait devoir etre imaginatif pour justifier le QE4 et la fin du ruissellement du bilan-

Ce qui « embête » fortement la FED c ‘est d ètre impliquée in fine dans la « cérémonie » du buy back

si le Sénat US sort une loi ( Marco Rubio semble bien décidé) qui limite les buy back cela enlevera un certain poids á ce bon vieux Jay.

J’aimeJ’aime

Blog très intéressant à suivre. Vous êtes en quelque sorte un « lanceur d’alerte ».

J’aimeJ’aime