«Répression financière» est le terme utilisé pour identifier une période de taux d’intérêt extrêmement bas et d’injections de liquidité constantes.

Cette politique a un impact très négatif sur les épargnants et sur leurs caisses de retraites. L’objectif est d’obliger les citoyens à cesser d’épargner et à accroître la consommation et les investissements, d’où le terme répression.

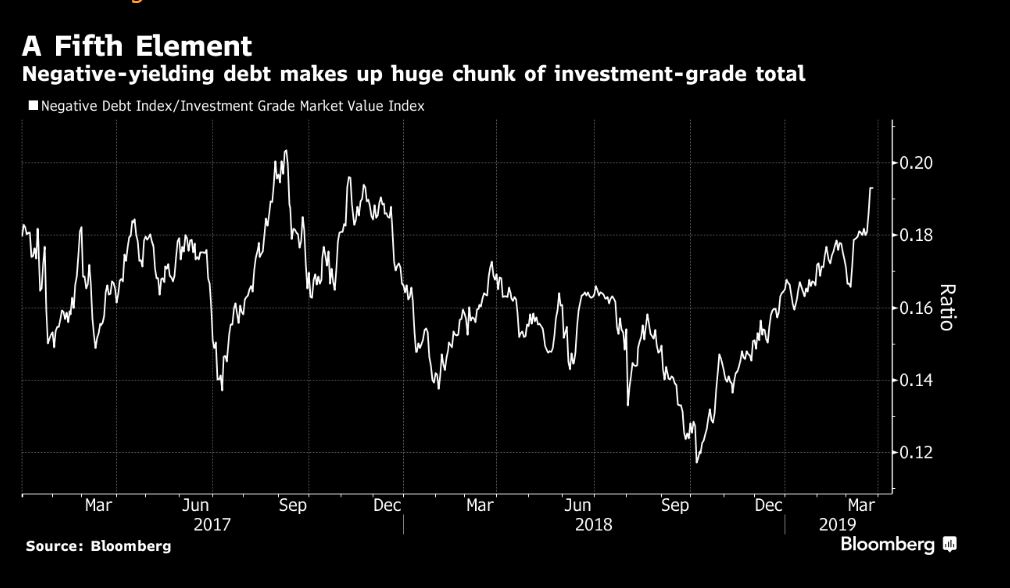

Pourcentage de dette à rendement négatif: Ht D. Lacalle

Le comble de la répression financière correspond aux taux d’intérêt nominaux négatifs.

Les défenseurs de cette pratique la justifient par l’argument selon lequel l’épargne serait trop importante et qu’il s’agit de forcer les agents économiques à dépenser.

C’est la fameuse thèse imbécile de Bernanke de l’excès d’épargne; lequel Bernanke n’a rien compis au système capitaliste financialisé d’une part et confond dun système fondé sur l’épargne avec un système fondé sur le crédit!

Le seul excès qu’il y a c’est un excès de crédit et de dette!

Dette saturation et profitabilité du système insuffisante sont les vrais problèmes mais nos gribouilles sont victimes de leur propres idéologie mystificatrice! Il ne faut surtout pas admettre que le profit est le vrai moteur caché du système, il faut faire croire que ce sont les besoins, les désirs et donc la demande!

Ah les braves gens.

D’ou le raisonnement, issu des travaux de Keynes sur l’épargne, l’investissement, la préférence pour la liquidité etc, lequel Keynes dans les années Trente voulait sauver le capitalisme qu’il savait menacé par la déflation et le chomage. Keynes n’était pas un homme de progrès mais il admettait des entorses au système pour le sauver de ses contradictions internes!

Le raisonnement se résume à ceci:

Si le prix de l’argent est trop bas, les consommateurs préféreront dépenser et les entreprises utiliseront leurs excédents pour investir même si leur rentabilité est médiocre.

Tel est le fond de la doctrine de Keynes et le fond de de celle de nos zozos banquiers centraux ! Il faut remarquer que dans divers articles , Keynes a d’ailleurs reconnu que cela ne marchait pas.

En effet, cependant, rien ne se produit comme espéré. La mécanique de Keynes ne s’enclenche pas.

Rien ne prouve que les citoyens épargnent trop, ni que les entreprises n’investissent pas où même qu’ elles en ont besoin.

De nombreux pays ont dépassé le seuil de saturation de la dette, avec plus de 320% du PIB de la dette publique et privée totale selon le FMI.

Ainsi, la répression financière réalise le contraire de ce qu’elle a pour objectif de faire. Elle augmente la masse de dettes et augmente donc la « debt saturation ».

Le boulet de la dette devient trop lourd à trainer. C’est le chasse neige qui repousse devant lui et ne réussit plus à se frayer un chemin: pour servir la dette il faut des cash flows, des revenus, mais la dette oblige à peser sur les revenus et donc elle pèse sur les cash flows. Nous sommes prisonniers d’une contradiction entre les flux et les stocks, le mort et le vif.

Lorsque les planificateurs centraux du système capitaliste financialisé monopolistique d’état et de banques centrales réunies, appliquent davantage de répression, les agents économiques décident d’être plus prudents encore qu’ils ne l’étaient avant , ils veulent la sécurité dans le futur car ils ont peur.

Par exemple si on baisse la remunération de vos économies vous épargnez encore plus pour préserver votre sécurité future lors de votre retraite! Vous avez peur de tomber dans la dépendance . C’est logique mais nos zozos se comprennent pas cela!

Les citoyens perçoivent que le prix et la quantité de monnaie sont manipulés artificiellement et que la politique suivie n’est pas compatibles avec la réalité de l’économie . Il y a une sorte de malaise, l’humeur est maussade. La déflation est en partie une humeur.

Contrairement à ce que pensent les économistes keynésiens, une répression financière extrême conduit à des réactions encore plus prudentes de la part des agents économiques. Les préférences restent centrées sur la prudence, face à une incertitude croissante. Plus les élites et les autorités jouent de la peur et plus les gens deviennent frileux et réduisent leur train de vie. Les politiques imbéciles de réformes dans ces périodes sont totalement contreproductives monsieur Macron!

Pourquoi les citoyens ne sont-ils pas enclins à prendre des risques au milieu de politiques accommodantes? Pourquoi les entreprises n’investissent-elles pas autant que le souhaitent les planificateurs centraux face à des taux d’intérêt bas et à une liquidité extrême? Il n’y a aucune mystère : c’est le couple risque /profitabilité qui produit son effet, il exerce sa tyrannie. Trop de risque pour pas assez de profitabilité!

Les agents économiques n’ont pas confiance dans l’environnement économique/politique et surtout la réalité qu’ils voient diffère de l’image créée par la banque centrale et les gouvernements . Parce que la certitude de la fragilité des économies est bien ancrée, on sait que cela va mal, malgré la propagande. Le mal ne se déguise pas par la manipulation de la quantité de monnaie et le coût de l’argent.

Trafiquer les zéros dans les livres de comptes ne sert à rien sauf à ceux qui vivent dans la névrose financière, dans l’imaginaire financier, ceux qui spéculent avec les livres de comptes, les banquiers, les financiers , les agents de la financialisation.

Les gouvernements qui consomment/gaspillent de plus en plus de ressources rares de l’économie réelle rendent la consommation des ménages et l’investissement privés encore plus risqués . Cela se voit et se ressent.

Alors, qui achète des obligations avec des rendements négatifs?

– Ceux qui pensent que le marché boursier et les actifs risqués vont s’effondrer à cause des valorisations élevées, à cause de la saturation en liquidités résultant de stimuli sans fin et de leur faible impact sur l’économie réelle. Par conséquent, face à la possibilité de perdre 1% dans une obligation par rapport à 20-30% dans les autres classes d’actifs, la préférence, le choix pour les fonds d’état à rendement negatif sont évidents.

– Ceux qui s’attendent à une demande croissante d’actifs sûrs/refuges à mesure que les flux de fonds quittent les actions au profit d’obligations, et parient que leur prix augmentera malgré le rendement négatif, compensant la perte de coupon.

– Ceux qui pensent que les gouvernements et les banques centrales savent comment se lancer dans l’assouplissement quantitatif, mais ne savent pas comment s’en sortir. Pour cette raison, ils s’attendent à de nouvelles réductions des taux d’intérêt et à de nouveaux plans d’expansion monétaire, ce qui renforcera davantage la demande d’obligations à faible risque.

– Ceux qui analysent ces politiques expansionnistes et ces guerres des monnaies pour ce qu’elles sont, des imbécillités et, qui au lieu de voir le risque d’inflation, estiment que la probabilité de déflation est plus grande en raison des surcapacités et l’endettement croissant .

La répression financière est un colossal échec technique fondé sur des erreurs de raisonnement et sur le fait que les banquiers centraux ne veulent pas se dé-dire, qu’ils ont peur de perdre leur crédibilité; ils ont peur que leurs têtes ne soient un jour au bout d’une pique.

… Les bilans des banques et nombreuses entreprises sautent… Pas de solution ?

(… La chaleur, sans doute…)

Bien à vous

J’aimeJ’aime

D’accord avec Maxgalle, Mr Bertez, pour autant, me faisant l’avocat du diable, si on remonte les taux, les fonds de pension sautent.

Pas de solution ?

J’aimeJ’aime

Merci pour votre travail M Bertez

limpide et explicite comme à votre habitude , remarquable !!

si un jour, vous pouvez nous donner votre analyse des cryptomonnaies …. je reconnais ne rien y comprendre, j’entends un peu le principe de la blockchain certes, mais le fondement même de la monnaie, je n’y retrouve pas mes petits comme on dit , même si cette dernière est aussi une forme d’accord social , d’un crédit qu’ on lui octroie en masse …

déjà , je m’interroge sur la dépense énergétique de la blockchain , une seule transaction ‘commerciale’ en Bitcoin pourrait demander plus de 10 minutes selon ce que j’ai pu lire eu égard au ‘minage’

si Internet était un pays, il serait le troisième pays au monde le plus consommateur d’énergie … ce n’est pas peu dire …. alors quid des transactions commerciales en crypto ? on décuple nos besoins mondiaux énergétiques ?

et l’Etat dans tout ca ? le souverain ? celui qui nous unit en dernier ressort, celui à qui on se rattache dans notre conscience collective ? celui qui bat la monnaie, SA monnaie ? on le mets au rebus avec toutes les conséquences de ce rejet ? de cette brèche ouverte dans laquelle s’engouffre les crypto ?

et demain, je confie mon épargne à Amazon, FB et consorts , dans leur monnaie ? le privé dépassant l’Etat dans toutes ses prérogatives et régulations… avec les conséquences lourdes de perte d’appartenance consciente et inconsciente, perte de la notion de collectif , perte de pouvoir de l’Etat, pire encore, d’autorité …et de regulations

enfin, vaste sujet sur nombre points

et donc, toujours preneur de vos éclairages lucides, réfléchis et expérimentés

un lecteur quotidien assidu

J’aimeJ’aime

Jamais lu une analyse aussi pertinente. Bravo pour ce raisonnement, d’une logique implacable !

J’aimeJ’aime

Je vous remercie .

J’aimeJ’aime

« ceux qui estiment que la probabilité de déflation est plus grande ». Est ce votre cas (c’est le mien) ? Pensez vous que l’ultime décision d’helicopter money puisse être adopté ? Ce qui avantagerait l’endetté qui acquiert, indifféremment de l’écart entre prix et sa valeur (et me punirait irrémédiablement de ne pas avoir pris part à cette folie monétaire).

J’aimeJ’aime