Les niveaux des change se fixent aujourd’hui en fonction des flux de capitaux liés aux interventions politiques, à un climat de confiance et à des écarts de taux d’intérêt.

Le franc suisse (CHF) est un bon exemple. Si vous regardez son taux de change avec le dollar, un taux de change de 0,80 franc par dollar indique un franc fort. Un taux de change de 1,05 franc par dollar indique un franc faible. Actuellement, le taux de change est de 0,97, ce qui pointe vers un franc faible par rapport au dollar.

Le CHF a évolué dans une fourchette de 0,87 à 1,03 au cours des six dernières années. La hausse du 15 janvier 2015, lorsque le CHF a bondi de 1,02 à 0,86, un mouvement de près de 20% en quelques heures à peine, est exceptionnel . Le CHF a ensuite reculé: de 0,86 à son plus haut niveau il a reculé dans la fourchette de négociation la plus récente de 0,91 à 1,03.

Le pic du 15 janvier 2015 est entièrement dû à la décision de la Banque nationale suisse (BNS) de supprimer le plafond du franc suisse par rapport à l’euro destiné à protéger les exportations suisses.

L’économie suisse est fortement dépendante des exportations d’équipements de précision, de produits de luxe tels que les montres suisses et de produits alimentaires tels que fromages et chocolats. L’économie suisse dépend également du tourisme, qui s’apparente à une exportation de services vendus à des étrangers. Toutes ces exportations souffrent lorsque le franc suisse est trop fort.

La BNS a imposé une limite supérieure à la fermeté du franc en « »imprimant » des francs et en achetant des euros pour exercer une pression à la baisse sur le franc.

Le problème de la BNS est que le monde entier veut des francs comme valeur refuge.

Cela fut particulièrement vrai lors de la crise de la dette souveraine en Europe de 2010-2015. Le bilan de la BNS commençait à peser lourdement avec la dette européenne achetée avec des francs imprimés à un moment où la dette européenne elle-même était en difficulté.

Finalement, SNB a jeté l’éponge et ceci a permis aux forces du marché de déterminer la valeur de CHF. Cela a entraîné une hausse immédiate du CHF par rapport à l’euro et au dollar, cette hausse s’est depuis modérée dans une fourchette de négociation.

Mais le franc atteint actuellement le niveau de 1,09 par rapport à l’euro, alors que les anticipations d’assouplissement monétaire dans la zone euro et aux États-Unis se sont confirmées.

La BNS a donc acheté des euros pour tenter de se démarquer. Elle s’efforce de faire baisser le franc pour que ses exportations et son industrie du tourisme restent compétitives. Vous en voyez des traces dans ses comptes à vue.

Ces comptes ont récemment connu une forte augmentation, ce qui indique que la BNS est intervenue activement sur les marchés des changes.

Face à l’incertitude grandissante sur les marchés et à la recherche de refuges pour le Hot Money, l’argent chaud, quel sera l’avenir du franc suisse?

Le facteur le plus important de l’analyse est que les entrées de Hot Money s’opposent à la politique du franc plus faible de la BNS.

La demande de francs suisses sera motivée par l’absence d’alternatives satisfaisantes.

Les investisseurs s’inquiètent de plus en plus de la livre sterling en raison des conditions imposées par l’UE, l’Irlande et d’autres pays. Le Brexit est irréversible, mais pour satisfaire toutes les demandes des parties intéressées il faudra des concessions qui affaibliront l’économie et la livre sterling du Royaume-Uni.

De même, le dollar et le yen suscitent l’inquiétude des investisseurs en raison de dettes incontrôlables. Le ratio dette / PIB japonais dépasse 250% et le ratio dette américaine / PIB sera bientôt de 110%. Tout rapport supérieur à 90% est considéré par les économistes comme une zone de danger.

La quasi-totalité de la dette publique japonaise est détenue par le peuple japonais; le seuil de panique est donc plus élevé au Japon qu’aux États-Unis.

La dette américaine appartient à hauteur d’environ 17% à des investisseurs étrangers qui peuvent choisir de la rejeter à tout moment. Néanmoins, le Japon et les États-Unis sont sur des voies insoutenables et n’ont montré aucune volonté de s’attaquer à leurs problèmes d’endettement ou de réduire leurs ratios dette / PIB.

L’euro offre de meilleurs ratios dette / PIB que le Japon ou les États-Unis dans l’ensemble. Toutefois, la Banque centrale européenne se prépare à appliquer davantage de mesures d’assouplissement quantitatif et de politique de taux d’intérêt négatifs. L’euro souffre également de doutes persistants quant à la situation de la dette individuelle en Grèce et en Italie, héritage de la crise de la dette européenne de 2010-2015.

Pendant ce temps, le ratio dette / PIB de la Suisse est d’environ 30%. En fait, les keynésiens/socialistes se plaignent que le niveau de sa dette est beaucoup trop bas!

Les roubles russes et le yuan chinois sont peu attrayants pour les principaux responsables de l’allocation du capital mondial, car leurs marchés manquent de liquidité et ils ne disposent pas de régimes d’état de droit satisfaisants pour garantir leur monnaie.

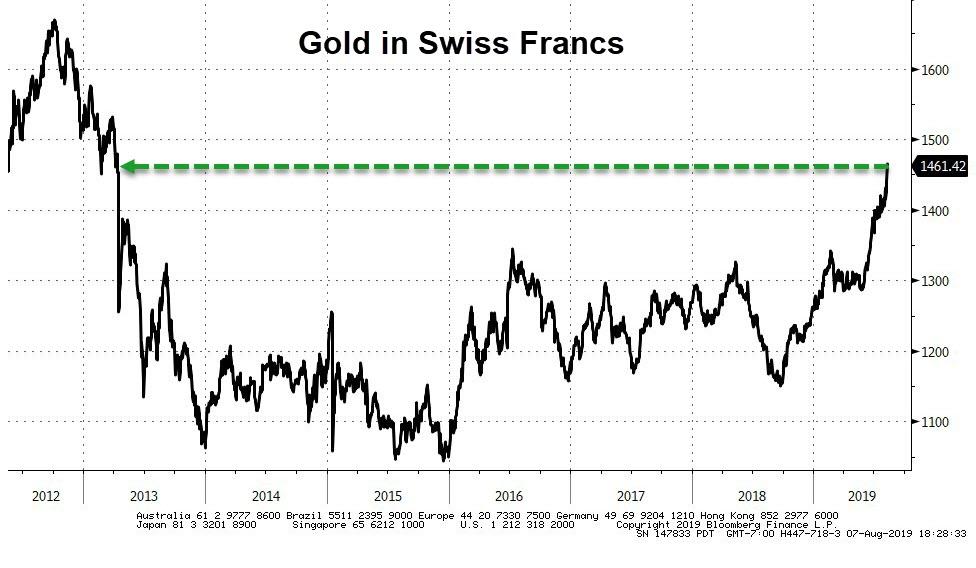

Avec les dollars, le yen, la livre sterling, l’euro et les devises des marchés émergents peu attrayants pour différentes raisons, les principaux refuges des investisseurs mondiaux sont le franc suisse, l’or, l’argent et certaines des plus petites devises telles que le dollar australien ou canadien.

De nombreux investisseurs n’achètent pas d’or en raison de restrictions d’investissement ou d’un simple biais. Cela laisse le franc suisse en première position pour absorber d’énormes flux de capitaux mondiaux à la recherche d’un asile .

La BNS peut continuer d’essayer de faire baisser le franc suisse en achetant des actions, des obligations, des euros , mais au final, cela ne suffira pas. Le capital mondial continuera d’acheter des francs suisses faute d’une meilleure alternative.

La BNS finira par jeter l’éponge comme elle l’avait fait en 2015 et cela permettra au franc de s’apprécier fortement.

Avoir une monnaie forte est souhaitable.

Mais dans le monde d’aujourd’hui, mais en dehors de l’ étalon or, le fait d’avoir une monnaie trop forte peut en réalité être une malédiction.

Faiblesse de l’euro

stabilité du franc suisse

hausse du franc suisse face à l’euro

hausse de l’or face au franc suisse

Un billet de 100.- ressemble de plus un part de fond de placement (actifs et placements de la BNS) qu’à une monnaie nationale représentative de l’activité économique.

Les interventions de la BNS n’ont en théorie aucune influence sur la vigueur du franc et seules les pertes qu’elle réalise sont en mesure de faire baisser le franc. Un aérostier ne va pas modifier son altitude s’il jette ses sacs de sable pour se charger de sacs de patates de même poids.

Au lieu de subir des pertes sur ses placements, la BNS devrait, pour faire baisser le franc, opter pour réaliser des pertes délibérément en rachetant de la dette de la confédération et en renonçant à se faire rembourser à l’échéance de l’emprunt ( +/- équivalent à brûler ses bons du trésor dans la cheminée). Ainsi les pertes réalisées par la BNS et sur la valeur du franc qui affecte les habitants de la Suisse principaux détenteurs et utilisateurs de cette monnaie serait en grande partie compensée par la baisse de la dette nationale dont bénéficieraient ces mêmes personnes en qualité de contribuables.

J’aimeJ’aime