Les décideurs de la Réserve fédérale semblent avoir une évaluation plus optimiste de la situation intérieure.

Depuis la réduction de la fourchette de référence des fonds fédéraux de 25 points de base le 31 juillet, le président Jay Powell et sa cohorte ont adopté, d’une manière ou d’une autre, une attitude plus « hawkish », plus « faucon ».

C’est une différence prononcée par rapport à il ya quelques mois.

La prévision commune des membres du FOMC repose presqu’entièrement sur l’interprétation subjective du marché du travail.

Livre beige de la réserve fédérale:

Selon les modèles de la Fed, la croissance de l’emploi reste forte, ce qui soutiendra les dépenses de consommation et, partant, l’économie grâce à ces « courants croisés » « transitoires ». Afin de garantir que ce soit bien ce qui se produit, la Fed a procédé à une réduction de taux ponctuelle (ainsi qu’à la fin abrupte du QT).

Vous noterez au passage que la Fed se moque de la vérité économique ; les recessions n’ont pas pour origine un recul des dépenses de consommation comme elle le suggere mais une baisse des dépenses d’équipement. Qu’importe!

Lorsque ces mesures ont été prises à la fin du mois de juillet, Powell a déclaré lors de la conférence de presse qui les annonçait: « Ces changements dans la trajectoire anticipée des taux d’intérêt ont assoupli les conditions financières et soutenu l’économie ». Il semble que le FOMC ne soit pas très dépendante des données en ce qui concerne son propre «assouplissement».

Les responsables ont également repris confiance en eux. Ils essaientde preprendre la main et faire la pause de la baisse des taux fait partie de cette reprise en mains puisque cela accrédite cette fameuse « hausse de mi parcours » comme l’a sorti des tiroirs Powell.

Tout cela n’est pas très cohérent, mais qu’importe les indicateurs, les datas! Les apprentis sorciers savent très bien qu’ils n’ont pas la situation en mains mais leur objectif n’est pas la gestion, mais la recherche ou le maintien de leur crédibilité. Ne pas sombrer, faire semblant.

À la fin de l’année dernière, on parlait de la pénurie de main-d’œuvre à chaque occasion. Cette année, malgré le fait que le taux de chômage soit tombé à son plus bas niveau en 50 ans, il a discrètement disparu. La pénurie de main-d’œuvre est maintenant manifestement absente des premières pages des médias . Il devrait pourtant être au centre de toutes les communications officielles. Quand les datas dérangent… on les escamote!

Les marchés ont pris note de cette évolution des opinions de la Fed sinon sur la situation objective du moins sur elle même et ses débats internes ; si les perspectives de baisse des taux s’éloignent alors les raisons de baisse des rendements du 10 ans sont moins fortes.

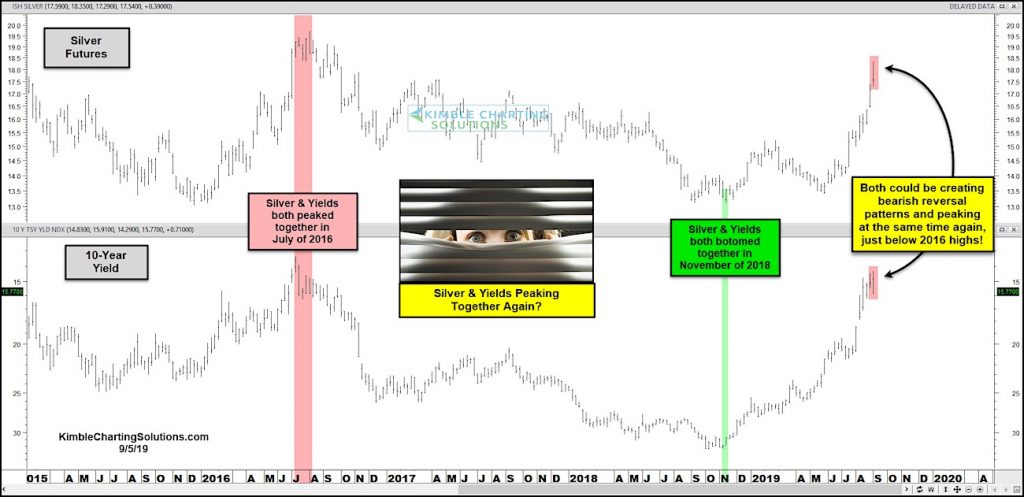

Comme le rendement du 10 ans et le prix de l’argent sont corrélés, on comprend le rétro de l’argent et même celui de l’or. Les graphiques ci dessous semblent pointer dans ce sens.

En fait, les rendements des obligations du Trésor et les contrats à terme sur l’argent ont culminé ensemble en 2016 et ont atteint leur plus bas en 2018.

En regardant le graphique, est-ce que Silver & Yields pourrait atteindre son apogée au même moment?

Notons que les rendements en argent et en obligations à 10 ans se rapprochent des mêmes niveaux où ils avaient tous deux atteint un sommet en 2016.

Restez à l’écoute!

Inscrivez-vous à notre newsletter gratuite

et recevez nos meilleures idées commerciales et recherches

Tableau des contrats à terme d’argent

Notez que KimbleCharting offre un essai gratuit de 2 semaines aux lecteurs de See It Market. Envoyez-moi simplement un email à services@kimblechartingsolutions.com pour plus de détails et pour vous installer.