Le choc qui a ébranlé le marché du financement à un jour a suscité beaucoup de confusion au cours des derniers jours.

Voir notre article :

Editorial: alerte sur les marchés, les tuyaux font du bruit!

Essayons d’aller plus loin.

Nous avons expliqué dans cet article que l’important dans les évènements de la semaine dernière ne se situait pas dans les montants en jeu mais dans l’ignorance.

Cette ignorance nous la situons à plusieurs niveaux:

1- les autorités auraient du prévoir la pénurie de liquidités au jour le jour et agir préventivement. Elles ne l’ont pas fait, pourquoi? Comment pareille surprise est elle possible dans un monde ou tout est recensé et ou les autorités monétaires sont censées surveiller la moindre anomalie?

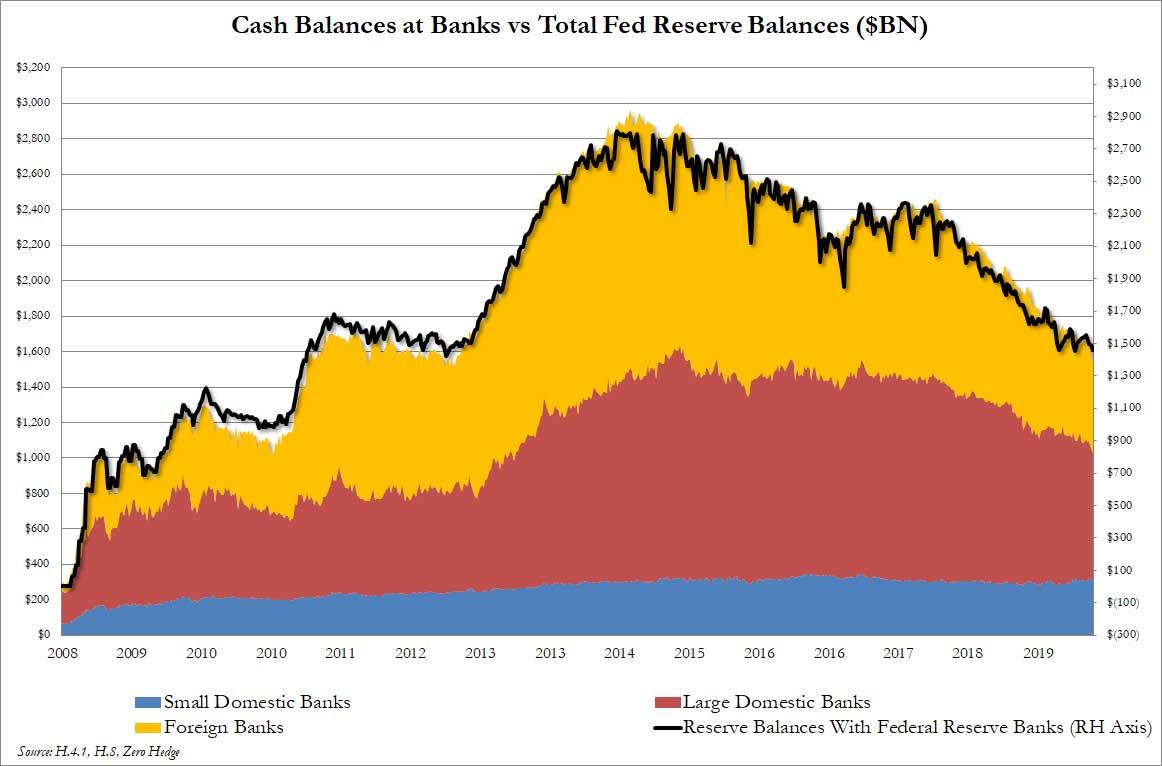

2- comment le marché des repos peut il manquer de liquidités alors que les banques ont $1,4 trillions de réserves oisives, excédentaires, non utilisées déposées auprès de la Fed. Pourquoi les établissemnt excédentaires n’ont-ils pas deversé leurs liquidités pour satisfaire les besoins des banques qui en manquaient?

D’ou vient cette absence de fluidité? Le président de la Fed de New York, Simon Potter, responsable du bureau de marché de la Fed de New York, a déclaré qu’il cherchait « pourquoi les fonds ne vont pas des comptes bancaires des banques auprès de la Fed sur le marché des pensions, où les banques et les investisseurs empruntent de l’argent en échange de bons du Trésor à long terme « .

3- quel rapport ce manque de liquidités a-t-il avec le resserrment quantitatif de ces derniers mois? Est-on allé trop loin? Y a -t-il eu erreur d’appréciation? Est ce que les autorités ont mal évalué l’incidence de ce resserrement quantitatif ? Est ce que finalement le QT fonctionne bien comme elles l’avaient prévu? L’ancien responsable du bureau des marchés de la Fed de New York a admis que le resserrement quantitatif avait été poussé trop loin et que le montant total des réserves dans le système était trop bas .

4-est ce que l’on ne commet pas une erreur en considérant que ces $1,4 trillions de réserves sont des vraies réserves disponibles, libres d’aller là ou on a besoin d ‘elles, et en particlier sur le marché des repos pour combler les besoins des etablissements qui en manquent? En clair est ce que ces montants sont bien disponibles , fluides alors que l’on vient de constater qu’ils sont « stickys », collantes? Mon opinion est qu’elles ne sont réserves que si et seulement si on n’ a pas besoins d’elles. Si on a besoin d ‘elles alors, elles se dérobent, ceux qui les possèdent .. ne veulent pas s’en séparer car ils se disent qu’il y a ..un risque.

Ce que je tente de prétendre c’est que ces réserves sont une illusion et que ne sont reserves que dans un univers ou on n’a pas besoin d’elles; dans un univers ou les banques excedentaires n’ont pas peur de les prêter et donc dans un univers ou tout est parfait.

Si notre interpretation était bonne elle rejondrait cette affirmation que nous répétons souvent: le système n’est pas solide en moyenne ou globalement il n’est solide que dans la mesure ou son maillon le plus faible l’est.

En clair il ne faut pas compter sur le fait que les forts vont sauver les faibles.

En clair la Banque Centrale est toujours en première ligne, les problèmes remontent toujours au Centre.

Lorie Logan, dans le FT va dans notre sens mais moins clairement « les réserves sont concentrées, les réserves excédentaires par rapport au niveau minimal exigé par chaque banque sont concentrées. » Dire que ces réserves sont concentrées c’est admettre qu’elles sont inégalement réparties et qu’elles ne se déversent pas comme on l’espérait. C’est parce qu’elles sont concentrées que certaines institution sont désespérées et étant désespérées, elles font peur.

Comment peut-on avoir peur dans un systèmùe de prêts garantis? Les établissemnts excédentaires ont refusé de prêter alors même qu’un tel prêt serait parfaitement garanti par des titres tels que des valeurs du Trésor, des emprunts d’État etc. Et ils ont refusé de le faire alors les taux grimpaient à 10%! Attention pour apprecier ce taux il faut tenir compte du fait que c’est un taux annuel c’est dire que remis en jour le jour il ne doit pas représenter grand chose et c’est ce qui, pour nous, explique qu’on préfère le sacrifier, s’en passer.

La sécurité passe avant tout , voila le fond de la situation. Et si la securité est primordiale la question à resoudre est la suivante : ou est le risque dans un univers ou il ne devrait pas y en avoir?

Réponse il est à deux niveaux :

-au niveau des emprunteurs, ils peuvent faillir ; le marché sait qu’il y a des emprunteurs fragiles.

-au niveau du système lui même , il peut ne plus fonctionner, il peut se gripper .

Les réserves

Bonjour,

Les banques n’ont plus confiance entre elles…

certaines sont sans doute trop exposées à certains risques (pays émergeants comme la Turquie, l’Argentine, la Chine ou pays producteurs comme le Chili, etc.)

De mémoire vous aviez fait un papier sur l’aide de la Fed aux banques européennes sur la période 2008/2010, même les banques européennes ont risqué des milliards de dollars(en prêtant trop facilement dans cette devise aux émergeants) et donc auront un jour un besoin qui ne trouvera pas forcément sa contre-partie.

J’aimeJ’aime

Exact, aide par le biais de swaps de dollars car elles en manquaient.

J’aimeJ’aime