Je soutiens que le risque majeur pour les marchés internationaux , c’est la situation domestique chinoise; pas la Trade War, non, c’est la situation économique et sociale.

La finance chinoise est à l’épicentre du malaise des marchés internationaux. La guerre commerciale entre les États-Unis et la Chine n’est pas le principal risque mondial, elle a cependant le potentiel de devenir le catalyseur d’une l’instabilité plus forte.

En cas de dislocation chinoise, la probabilité est forte qu’une conyagion du désordre chinois se répercute rapidement sur les marchés et les économies mondiaux.

L’accord dit de «phase 1» est rédigé et il sera signé par les présidents Trump et Xi le mois prochain au Chili. Peu de choses auront été résolues. Bon nombre des questions les plus critiques entre les deux superpuissances rivales du monde ont été exclues du compromis initial, elles ne seront ni évoquées ni présentées avant un certain temps. Les marchés se contentent d’une «trêve», c’est ce que souhaitaient aussi bien Trump que XI.

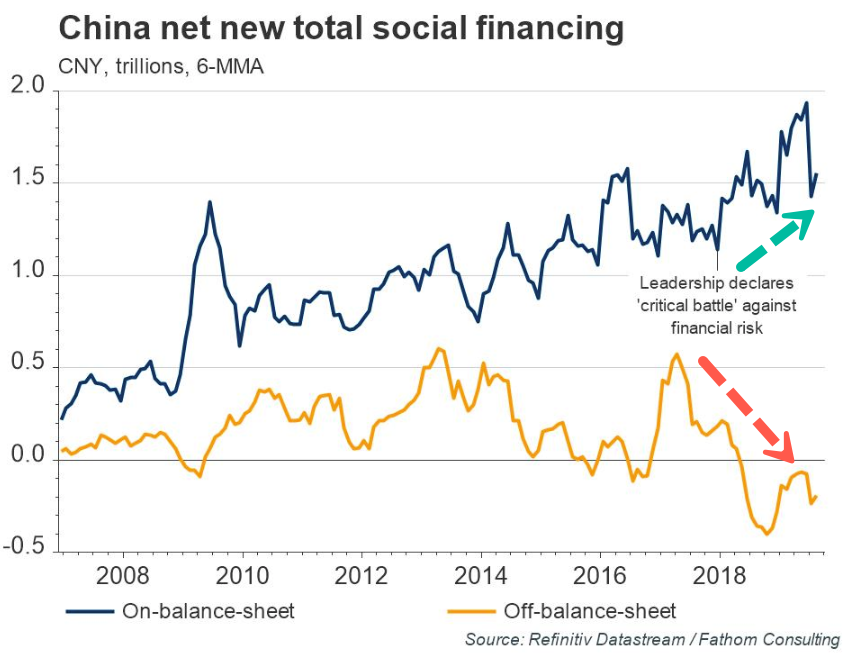

La volonté de Pékin d’améliorer sa position de négociation a incité les responsables à appuyer à nouveau sur l’accélérateur de crédit. On a nouveau joué du credit impulse: il y a $1 trillion de dettes suppémentaires qui ont éét créées cette dernière année chez les ménages sous forme hypothécaire. Les emprunts des ménages chinois ont augmenté de 15,9% en un an, de 37% en deux ans, de 69% en trois ans et de 138% en cinq ans.

Le financement total agrégé (TAF) en Chine a augmenté de 2.293 milliards de yuans, soit 321 milliards de dollars en septembre. C’est près de 20% d’avance sur les estimations et une hausse de 5% sur septembre 2018. Après un mois de juillet plus lent, la croissance du crédit s’est à nouveau accélérée, ce qui place l’expansion du crédit du trimestre légèrement au dessus de celle de la période comparable de 2018 .

AU total, la croissance totale du système de crédit de la Chine approchera de 4,0 TN $ cette année!

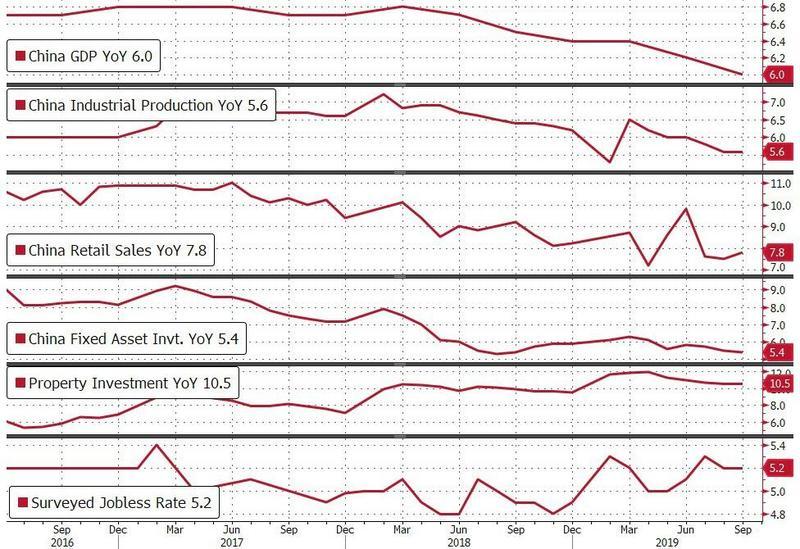

Le PIB chinois a progressé à un rythme de 6,0% en glissement annuel au troisième trimestre, ce qui est légèrement inférieur aux estimations et au «plus bas niveau depuis 1992».

Selon Bloomberg, «la contribution de la consommation est passée de 55,3% à 60,5%; La contribution de l’investissement a ralenti, passant de 25,9% à 19,8%. »Cette croissance continue de ralentir.

Avec l’endettement croissant des ménages et les marchés du logement largement inflatés, , le boom de la consommation en cours n’est pas une surprise. L’investissement immobilier a progressé de 10,5% en glissement annuel, poursuivant le puissant élan créé par les mesures de relance prises par Beijing en 2016. Les ventes au détail ont augmenté de 7,8% en septembre, conformément aux estimations.

L’économie chinoise est addicte au crédit et elle est la fois déséquilibrée et instable. C’est une économie de bulle avec des signes évidents de distorsion des prix. Alors que l’essor du logement se poursuit, , les ventes d’automobiles ont nettement ralenti.

12 octobre – Bloomberg: «Les ventes d’automobiles chinoises ont diminué en septembre pour le quinzième mois de l’année sur seize mois, prolongeant ainsi leur marasme sans précédent malgré les efforts du gouvernement pour soutenir le plus grand marché automobile du monde. Les ventes de berlines, de véhicules utilitaires sport, de mini-fourgonnettes et de véhicules polyvalents ont diminué de 6,6% par rapport à l’année précédente, pour s’établir à 1,81 million d’unités… La seule augmentation depuis la mi-2018 a été enregistrée en juin, lorsque les concessionnaires ont offert de gros rabais pour nettoyer leurs stocks.

13 octobre – Reuters: «La baisse des exportations chinoises s’est accélérée en septembre, tandis que les importations se contractaient pour un cinquième mois de suite, soulignant une nouvelle faiblesse de l’économie et soulignant la nécessité d’une relance économique accrue.

Les exportations de septembre ont chuté de 3,2% par rapport à l’année précédente, la plus forte baisse depuis février… Les importations totales de septembre ont diminué de 8,5% après la baisse de 5,6% d’août, la plus faible enregistrée depuis mai, et devraient chuter de 5,2%.

Les conséquences, grandes et petites, de la raréfaction du dollar continuent de s’accumuler. Le marché des pensions/repos US représente un symptôme et un risque et, à présent, le marché à terme du WTI et sa courbe ont basculé dans le contango, c’est un signe inquiétant.

La Chine est la principale victime du problème de la rarefaction du dollar dans le monde. Et cela a beaucoup à voir avec le problème de la liquidités sur les repos en dollars américains. Ce dernier alimente le premier. La Chine souffre de la pénurie de dollars et du ralentissement des entrées de capitaux dans le pays. Et ces problèmes ne sont pas conjoncturels ils sont structurels maintenant.

Le stimulus de 2016 a fait long feu, la conjoncture a fait son top dès le premier trimestre 2017. L’embellie a à peine duré peine un an et au sommet de celle-ci, le PIB nominal n’a affiché qu’une avance de 11,5% pas significativement différente de celle qui aurait prévalu sans stimulus.

Alors que les zozos banquiers centraux dans le monde croyaient au retour de la croissance synchronisée et à celui de l’inflation, la Chine était déja en train de ralentir! Depuis le premier trimestre de 2017, bien avant les guerres commerciales, l’économie chinoise a commencé à ralentir et à se tasser.

Le 19ème Congrès du Parti communiste en octobre 2017 a montré que XI ne se faisait pas d’illusion; il a accepté le fait du ralentissement structurel de la croissance, et surtout il s’y est préparé en renforçant son autorité , en se faisant donner les pleins pouvoirs: élu à vie, chef du Gouvernment, chef du Parti, chef militaire suprème.

Xi a prévu que cela allait tanguer alors que les responsables occidentaux et les médias étaient tout éblouis par «une croissance mondiale synchronisée» et la perspective d’une poussée inflationniste mondiale!

Xi Jinping a mis fin aux illusions, bien longtemps avant les guerres commerciales.

Dans son discours crucial à l’ouverture du Congrès, Xi a parlé d’une économie chinoise soudainement vouée à une croissance «de qualité». La croissance qualitative remplace la croissance quantitative. Xi a ensuite consolidé son pouvoir en isolant Li Keqiang. responsable des questions économiques

Plus qu’un ralentissement, la Chine est poussée de manière dangereuse dans un territoire récessionnaire.

Cette nouvelle situation oblige au renforcement de l’autorité, et à l’ajournement des réformes. Il faut changer le Pacte Social. Les réformes politiques ne sont plus à l’ordre du jour.

Xi a passé les deux dernières années à consolider la position du gouvernement ainsi que la sienne. Les loyalistes se sont vus attribuer les postes les plus importants, et tous les opposants comme Li ont vu leurs responsabilités se réduire ou leurs portefeuilles être entièrement retirés. Xi utilise à fond l’arme de la lutte anti corruption pour se débarrasser de ses adversaires.

Xi est effectivement leader à vie, il a supprimé la limite de mandat de Deng, il maitrise tout: seigneur du parti, du gouvernement et de l’armée.

Ces derniers jours il a déclaré:

« Quiconque tente de séparer une région de la Chine verra son corps écrasé et ses os brisés. »

L’irrestistible glissade de la Chine: recette pour un sinistre

Décroissance de la production de richesses, croissance des dettes:

En Prime:

China To Drive Less Of Global Growth

The intermediate term trend over the past few years has been China driving a lower percentage of global growth. The gap between emerging market GDP growth and Chinese growth has shrunk and might go below zero in a few years. In 2018, Chinese output growth was 2.1% above emerging market growth (6.6% to 4.5%). In 2019, Chinese growth should fall to 6.1%, but emerging market growth should fall to 3.9% because of the global cyclical slowdown. The gap increased to 2.2%. In 2020, Chinese growth is expected to fall 0.3% and emerging market growth is expected to rise 0.7%, decreasing the gap to only 1.2%.

As you can see from the chart below, the proxy for Chinese household savings is rallying higher as it has risen from below 6% to above 10%.

When consumers save more, it signals there will be weak profits, weak auto sales, and weak retail sales growth. Consumers don’t start saving more because they are confident in the economy. This supports the concept of 2020 output growth falling to just 5.8% which is historically weak for China.

On the one hand, China’s population will only grow 0.46% in 2020, so that growth is solid. On the other hand, China’s very low GDP per capita shows it needs to grow further for its middle class to expand. China’s goal has been to become more reliant on services like the US and other developed economies. A country can only do that by improving its GDP per capita (with a low Gini coefficient) and having consumers spend.

The chart below shows how quickly Chinese GDP growth has fallen since early in the cycle.

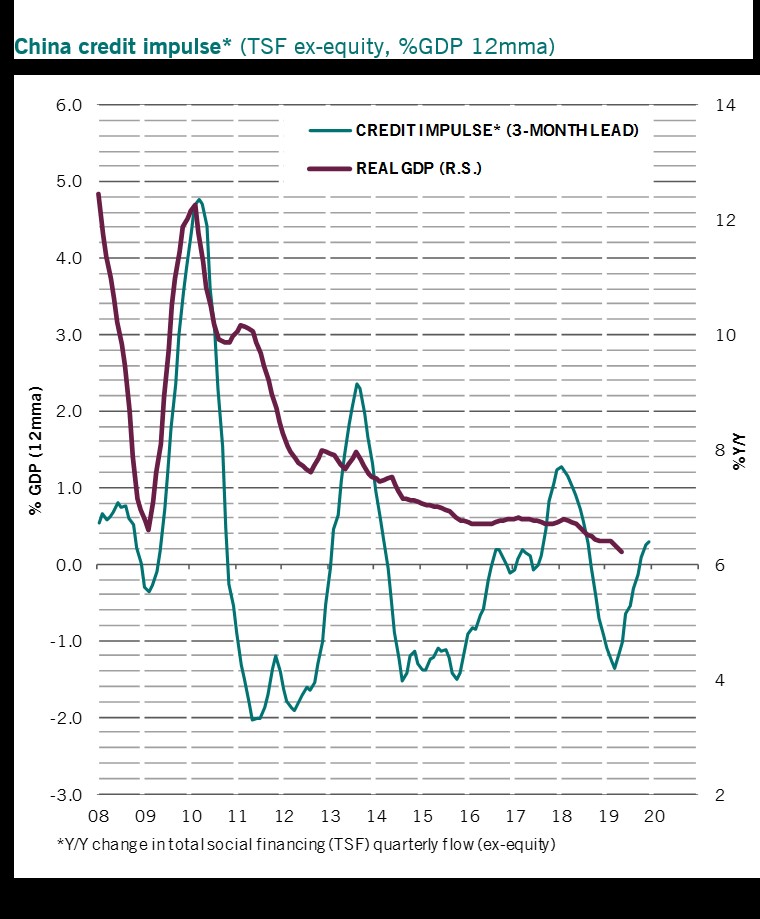

China helped drag the global economy out of the 2008 recession. As you can see, credit impulse growth is at a 13 month high which might moderate the growth decline in 2020. That being said, it doesn’t change the long term trend.