23 octobre 2019

Les valorisations boursières actuelles sont insensées ; les matières premières donnent la vraie mesure de la situation économique.

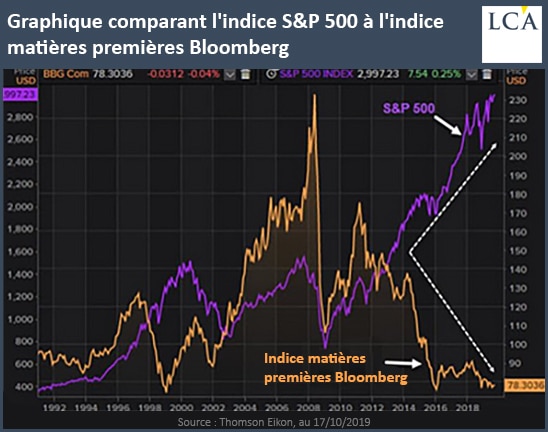

Voici un graphique intéressant : il rapproche la performance de l’indice boursier S&P 500 de celle de l’indice des matières premières Bloomberg Commodity Index.

Le S&P 500 est une abstraction, un billet de loterie branché sur la bulle boursière – laquelle est soufflée par la politique d’avilissement monétaire pratiquée par les banques centrales.

La performance est une arnaque en pyramide, du Ponzi pur. Cela a été démontré dès 2017, puis encore en début 2018 lorsque la politique monétaire a cessé de souffler la bulle. Cette dernière a failli crever, il a fallu pomper à nouveau en catastrophe.

Ce n’est pas la prospérité économique qui produit l’enrichissement des détenteurs d’actions : c’est le fait qu’il y toujours plus stupide qu’eux pour venir acheter plus cher !

Les joueurs ne sont pas payés par la loterie – ils se paient les uns sur les autres, c’est une chaîne du bonheur. La performance n’est pas endogène à la sphère économique, elle est exogène, elle ressort de la sphère financière.

Si vous pensiez aux actions pour votre retraite…

C’est du Ponzi, redisons-le : les évaluations lévitent hors des normes historiques, et surtout loin des valeurs fondamentales telles qu’elles ressortent des évolutions de la profitabilité.

Les actions sont à 19,7 fois les profits, ce qui est d’autant plus hors normes que la croissance future sera très faible. Ceci garantit que leurs détenteurs ne réaliseront aucun bénéfice sur leurs investissements dans une perspective de long terme (10 à 12 ans), ce qui est l’horizon d’une retraite par exemple.

Présenté autrement, les cours actuels, les valorisations présentes, incluent tout ce qu’il y a à attendre pendant 10 à 12 ans.

C’est comme si vous faisiez un investissement locatif immobilier… en payant au moment de votre achat non seulement le prix du bien, mais en plus la somme des loyers que le bien est censé vous permettre d’encaisser !

La politique monétaire non-conventionnelle a créé un monde en soi, un monde constitué de l’ensemble des actifs qui s’échangent contre la monnaie : la quasi-monnaie, les produits dérivés, les actifs spéculatifs en levier, etc.

Ce monde a sa logique propre ; il s’est autonomisé et cela durera tant que l’on soufflera dans la sphère monétaire. Quand cela cessera, ce monde s’écroulera – et la bulle se dégonflera en parallèle.

Un rapprochement avec le réel

La sphère financière aura tendance à se réconcilier, à se rapprocher de la sphère réelle. Cette dernière, cependant, se contractera, se dégonflera, car elle aura été dilatée artificiellement par les dopages monétaires pendant plus de 10 ans. On a non seulement soufflé dans la bulle financière mais on a injecté de la pourriture dans la sphère économique.

Bref, la bulle de l’indice S&P 500 exprime à la fois la crise « et en même temps », comme dirait Emmanuel Macron, les remèdes artificiels mis en place pour la retarder. C’est une bulle qui exprime non la prospérité mais la misère que l’on cherche à dissimuler en la reportant dans le futur.

La sphère financière échappe à la pesanteur du réel. Elle est disjointe, déconnectée.

Parier sur elle, c’est parier sur le maintien de l’illusion, sur la toute-puissance des illusionnistes que sont les banquiers centraux et sur l’absence de limites dans le monde. C’est parier sur la vie éternelle, parier sur l’argent gratuit. C’est le pari faustien, celui qui a dissocié les ombres des corps.

L’indice du cours des matières premières nous parle, lui, du réel, de la pesanteur… c’est-à-dire de la production de vraies richesses, de celles qui sont solides, sonnantes et trébuchantes.

Il nous parle, dans son comportement, de :

– la crise de 2008, de la Grande récession ;

– des espoirs de 2010 /2011, ce que Ben Bernanke a appelé les jeunes pousses (green shoots) ;

– de la rechute de 2012, qui a obligé les banquiers centraux à procéder aux QE, aux taux zéros et aux guidances, fausses promesses pour limiter les dégâts ;

– de la chute, de la descente aux enfers jusqu’en décembre 2016, car les QE et les taux zéro ont échoué à restaurer la croissance de l’économie réelle. Descente aux enfers sous la conduite du système chinois, plombé à mort ;

– de la fausse reprise, minuscule, de 2016/2017, qui a fait croire aux apprentis sorciers, menteurs endurcis, que la croissance était à nouveau là… et que la croissance synchronisée allait produire cette inflation tant désirée, laquelle allait enfin alléger les dettes.

L’indice du cours des matières premières, vraiment, c’est le réel, le poids du réel, le poids de l’économie productive.

Il nous dit :

– que la crise est encore là et bien là ;

– que les remèdes n’ont pas marché au-delà d’un coup de chapeau ;

– et enfin… que l’on n’anticipe guère de succès aux actions actuellement entreprises.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]

J’ajoute que je ne raisonne pas en statique : je voulais avoir votre avis sur quel était le cheval suivant (pour reprendre vos termes). Dire que les actions sont surévaluées au regard des normes historiques, ok. Dire que le ratio bénéfice/risque y est élevé aujourd’hui, ok. Mais il faut bien que l’argent, au niveau mondial, « se place » quelque part, c’est toujours le même problème.

J’apprécie votre remarque sur le travail vivant, même je considère cela comme une simple piste de réflexion.

Interview de D. Lacalle il y a un mois environ : la prochain bulle, ce sont les emprunts d’état, car ce fait bulle, c’est ce qui est perçu comme étant sans risques : https://thesoundingline.com/daniel-lacalle-next-crisis-will-be-in-sovereign-debt/).

Merci pour votre travail.

J’aimeJ’aime

Merci de votre réponse

J’aimeJ’aime

Ma réponse est simple: il n’y a aucun store of value en soi. quand on detruira le passé, tout sera détruit directement ou indirectement.

il n’y a que de stores of value temporaire, bons pour un moment donné avant de devenir mauvais pour le moment suivant.

Il faut changer de monture, de cheval pour continuer la route il faut abandonner ce qui a bien galopé en chemin.

Celui qui s’en sortira ne sera pas celui qui sera le genie des vehicules , non ce sera celui qui aura compris le secret du temps, du calendrier.

Vous raisonnez en statique or la situation est un combat, elle est redevable de la théorie des jeux, pas des invariants éternels.

Un dernier mot; la seule valeur, c’est le travail vivant, il faut se laisser la possibilité de produire du travail vivant et donc en avoir les outils.

J’aimeJ’aime

M. Bertez,

Je lis votre blog depuis plusieurs années. Par plaisir intelectuel mais aussi, comme la majorité des lecteurs je crois, pour réfléchir à mes placements.

– Vous pensez que les actions lévitent et qu’elle continueront à le faire tant que les injections monétaires dureront. Mais qu’est-ce qui laisse à penser qu’elles s’arrêteront à moyen terme ? Ne peut on pas considérer que ces niveaux de valorisation vont tout simplement avec ces niveaux de taux et d’injections ? Je ne vois pas ce qui va empêcher les BC de continuer dans le même sens.

– En termes de placements de bon père de famille à moyen terme (disons à 5 ans et non pas à 10-12 ans comme vous le dites plus haut), les aternatives sont l’immobilier, les obligations et les MP.

* L’immobilier, vous avez indiqué plusieurs fois que vous ne le recommandiez pas pour l’investissement.

* Les obligations sont soumises au risque d’inflation. Il me parait élevé. Qu’en pensez vous ? J’ai du mal à comprendre votre point de vue sur la question.

* Les MP… C’est une assurance à l’évidence. Mais est-ce vraiment un investissement de bon père de famille ? Surtout après la hausse récente, qui me semble avant tout alimentée par les risques de ralentissement éco. induits par la trade war (hypothétiques ou pas). Et je m’attendrais à voir ces risques réduire dans les prochains mois.

Merci,

J’aimeJ’aime

Meilleurs stores of value dans ordre decroissant et en fonction des besoins de liquidité :

-cash chez soi en coupures moyennes de différentes devises; US dollars, Euros, CHF

-compte livret caisse épargne ou poste

-or gold bullion coins

-ETF indiciels marché global avec couverture , hedge si possible

-immobilier d’usage pas de rendement

-PME , TPE, quasi sans salarié, en famille, outil de travail

-Schatz allemand , le 2ans

-emprunts TIPs US

-ETF métaux précieux , mines

ailleurs; no place to hide

J’aimeJ’aime