Ce texte n’est accessible qu’aux vrais curieux, à ceux qui veulent vraiment comprendre. Il faut investir, se creuser le crane pour l’assimiler.

Si les masses n’étaient pas aussi crédules et aussi paresseuses, les élites ne pourraient pas les exploiter comme elles le font.

Ce texte n’est pas un bien de consommation, c’est un bien d’investissement.

Mais la récompense quand on a compris est énorme.

Le marché financier n’est pas un lieu d’enrichissement pour le public, non c’est un lieu d’exploitaion de lui même et de son épargne et un lieu de destruction des signes monétaires, quasi-monétares et money-like excédentaires.

La véritable fonction d’un marché, de tout marché, au travers des excès, des aberrations, des essais et erreurs c’est la découverte des vrais prix. Et sur le long terme, les vrais prix s’imposent toujours, c’est radical.

Les prix subventionnés, les prix bloqués, les prix soutenus, les prix trafiqués finissent toujours par s’effondrer, il n’y a aucune exception dans l’histoire.

La chute par exemple de l’Union Soviétque c’est la chute d’un système de prix qui n’avait tenu que par l’artifice du rationnement. La chute du système chinois, système de prix faussés qui ne traduisent pas les besoins et désirs des gens, sera de même provoquée par un mouvement vers la vérité des prix.

La chute du système occidental actuel et son remplacement par un autre, se fera au terme d’une opération de vérité des prix des biens patrimoniaux, par une remise à zéro des compteurs de la richesse.

Pour tourner, le système doit d’une part faire ressortir une profitabilité suffisante, au moins pour le Très Grand Capital et pour tourner il doit émettre beaucoup de papier, beaucoup de promesses de plus-values et de rendement.

Je précise que le Très Grand Capital, n’est pas évalué en masse de pognon, non il est évalué en Pouvoir. Il détient le Pouvoir. Le Capital c’est Argent +Pouvoir.

Pour comprendre une fois pour toutes comment tourne le système, imaginez un âne, on fixe un baton, au dessus de son crane et à ce baton horizontal , devant son nez on fixe une carotte. La carotte se balance, hors de portée devant son nez. Notre âne va sans cesse avancer pour attraper la carotte, carotte qu’il n’attrapera jamais, mais ce faisant il va fournir un travail produire une plus value. Ses propriétaires vont retirer la carotte le soir et lui donner une poignée de foin. Les propriétaires vont non seulement déguster la carotte le soir mais en plus les mets qu’ils se seront payés avec le produit du travail de l’âne. Ils vont ripailler, se goberger, déguster après lui avoir donné sa petite poignée de foin. Il ne faut pas confondre le produit du travail qu’accomplit l’âne avec la petite poignée de foin qui sert à le nourrir.

Le marché financier est un lieu d’exploitation cela veut dire que comme en matière de travail, on fait levier sur lui, on paie l’épargne qu’il draine au minimum et « on » engrange la plus value et la rentabilité de l’argent que l' »on » fait travailler au maximum.

Il y a d’un côté les épargnants sur lesquels Bernard Arnault fait levier et il y a Bernard Arnault qui s’est construit un capital de 100 milliards avec une petite mise de 10 millions.

Le marché financier, actions et obligations est le lieu ou le Très Grand Capital vient exploiter/tondre la petite épargne, les caisses de retraite, les assurances-vie etc. Le marché financier est l’équivalent du marché du travail: il fixe, par la concurrence, un prix bas du travail et ayant payé le travail un prix bas, il s’octroie la plus-value. Aux uns , la portion congrue, c’est dire la poignée de foin, aux autres, le caviar, les oeuvres de maitre et le portefeuille de politiciens aux ordres.

Je n’ai pas le temps de vous montrer comment le Très Grand Capial extrait la plus value mais sachez que c’est grace à l’alchimie boursière; intuitivement vous le savez puique vous constatez que lui, Arnault devient très riche et que vous vous léchez la glace! Un jour j’y reviendrai.

C’est ce que j’ai découvert il y a plus de 55 ans dans un article que j’ai alors intitulé: « l’exploitation de ceux qui financent les investissements ».

Je démontrais alors que le Très Grand Capital, celui qui contrôle les entreprises, se servait du petit capital des épargnants comme d ‘un marche-pied, pour bonifier son propre profit, il s’en servait comme d’un levier. Et il écrème.

Passons à la suite.

Le marché financier est un lieu de destruction, cela veut dire qu’il rend tout bio-dégradable : quand on a émis trop de promesses , trop de papier, trop de titres actions ou obligations, la chute des marchés vient remettre les choses au niveau correct, la chute remet la masse de papier en proportion des richesses réelles qui servent à l’honorer. En 1929 on a remis les cours au bon niveau, on a chuté de 89%, en 2000 on a chuté de 83%. En …. à une date indéterminée, on chutera de plus de 50%. C’est le minimum .

Je ne cherche pas à vous convaincre, après tout c’est votre problème si vous avez envie de vous ruiner … simplement il faut que ce soit dit ! Il faut que vous compreniez une fois pour toutes pourquoi le système veut toujours vous attirer en Bourse, pourquoi il agite les grelots/gros-lots de la loterie, pourquoi il salue la hausse des cours, pourquoi il dirige fiscalement votre épargne vers les placements à risques.

Vous êtes l’âne.

Il fait cela parce que cela fait baisser le coût apparent, je dis bien apparent du capital, parce que cela enrichit les ultra-riches et parce que, quand vient la baisse cela permet l’accomplissement de ce que l’on peut appeler la fonction d’assainissement/nettoyage/destruction.. la destruction c’est ce qui permet de purger et de repartir pour un tour.

Tout cela constitue non pas une opinion, mais un savoir; c’est le résultat de plus de 50 ans d’étude et de reflexion pratique et théorique sur le marché financier. Faites en ce que vous voulez.

Maintenant passons à autre chose: la valeur, les évaluations. J’affirme que la surévaluation du marché boursier fait partie de votre exploittaion, on vous vend beaucoup , beaucoup trop cher tout ce qui est coté en bourse . Tous les produits financiers. Et quand viendra le temps du « grand reset », du « grand coup d’accordéon », un grand transfert de richesses sera réalisé de votre poche vers la leur.

Hussman est le meilleur, presque le seul d’ailleurs en ce domaine. Il trace mathématiquement et historiquement le rapport qu’il y a entre les évaluations boursières et la rentabilité que l’on peut attendre d’un investissement sur la base des cours pratiqués et il est vraiement imbattable. Par ailleurs il est d’une morale, d’une éthique exceptionnelle, c’est un saint.

Ecoutons le:

Pour avoir ou pour espérer une rentabilité de son investissement il faut acheter bon marché, le plus bas possible. Vos banquiers vous disent le contraire, ils vous font acheter quand cela monte, au mieux ils vous disent allez -y, la tendance est bonne ou encore le marché est à son prix! Cela ne veut rien dire car le marché est toujours à son prix mais pour offrir quelle rentabilité? Ici le marché est aussi à son prix .. mais pour offrir une rentabilité zéro à horizon de 12 ans!

Ah les braves gens.

l’investissement n’est intéressant que si et seulement si les cours sont bas, par exemple après après une chute sévère.

Quand je parle d’évaluation, je ne parle pas simplement du rapport entre le cours actuel des actions et le bénéfice estimé de l’année prochaine, comme le font les analystes pseudo-financiers. Les actions ne sont pas simplement une créance sur les bénéfices de l’année prochaine et une seule année de bénéfices ne constitue généralement pas une «statistique suffisante» pour apprécier les flux de bénéfices à long terme, en particulier quand on est au plus haut ou au plus bas d’un cycle économique.

Les évaluations mesurent l’équivalence entre les prix actuels et un flux de flux de bénéfices futurs attendu à très long terme. Tous les ratio d’évaluation utiles ne sont simplement que des raccourcis pour ce calcul. Quand un ratio d’évaluation ne répond pas à ce critère, quand il n’est pas un raccourci pour mesurer le flux de cash flows a long terme, il est de qualité inférieure et ceci peut être prouvé par les données historiques.

Les mesures d’évaluation utilisées par les investisseurs devraient répondre à deux critères.

Premièrement, une bonne mesure d’évaluation devrait raisonnablement refléter une analyse correcte des flux de bénéfices actualisés et c’est quelque chose que nous pouvons vérifier par la regression historique.

Deuxièmement, une bonne mesure d’évaluation devrait être fortement corrélée aux rendements réels des marchés ultérieurs au fil des cycles. Encore une fois, c’est quelque chose que l’on peut vérifier.

Sur la base des mesures d’évaluation les plus fiables que nous avons examinées ou mises en place au cours des trois dernières décennies, le compromis actuel entre les cours des actions et les flux de trésorerie futurs probables rivalise désormais avec les extrêmes de 1929 et de 2000.

Les taux d’intérêt sont bas, mais avec eux, les taux d’actualisation et les rendements à long terme sont intégrés aux prix courants.

En effet, les mesures d’évaluation les plus fiables suggèrent que les cours des actions sont actuellement environ trois fois plus élevés que ceux qui impliqueraient des rendements futurs à long terme proches de la norme historique.

Cela peut sembler une affirmation absurde, mais nous avons déjà vu de tels extrêmes et ils se sont bien mal terminés.

Pire encore, il existe de nombreuses preuves à l’appui de l’affirmation selon laquelle lorsque les taux d’intérêt sont bas, c’est parce que les taux de croissance économique sont structurellement également bas.

Dans ce type d’environnement, une analyse appropriée des flux de bénéfices actualisés montre qu’aucune prime d’évaluation n’est «justifiée» par les faibles taux d’intérêt.

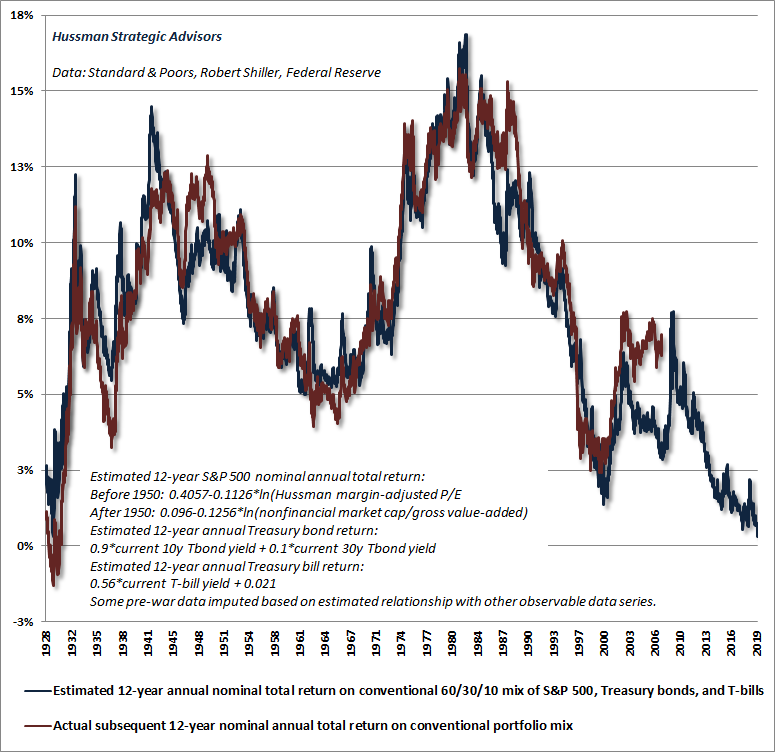

La semaine dernière, notre estimation des rendements globaux nominaux annuels sur 12 ans d’un portefeuille classique (investissant à 60% dans le S & P 500, à 30% dans des obligations du Trésor et à 10% dans des bons du Trésor) est tombée au plus bas niveau de l’histoire des États-Unis. En dessous du niveau précédemment fixé au sommet de la bulle du marché de 1929.

Le graphique ci-dessous montre ces estimations (en bleu), ainsi que les rendements totaux ultérieurs des 12 dernières années qui ont suivi (en rouge).

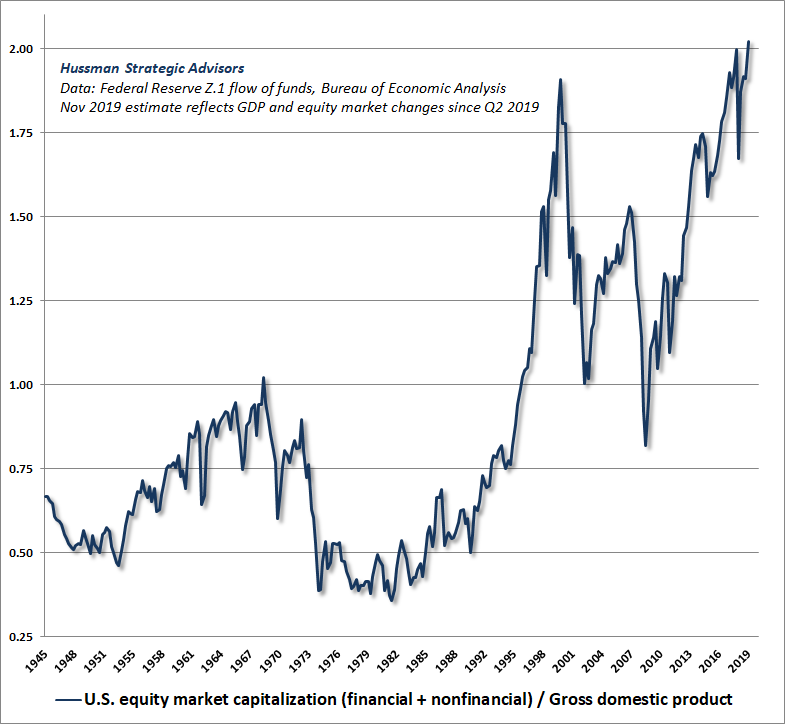

Au milieu du marché baissier de 2000-2002, Warren Buffet dans une interview au magazine Fortune, a observé que « le ratio de la capitalisation boursière au GDP est probablement la meilleure mesure de la situation actuelle des valorisations. Et comme vous pouvez le constater, ce ratio a atteint un niveau sans précédent il y a près de deux ans. Cela aurait dû être un très fort signal d’alarme. «

À l’heure actuelle, ce rapport de la capitalisation boursière au GDP est encore plus extrême qu’au sommet de 2000. Pour notre part, nous constatons que le ratio de la capitalisation boursière non financière sur la valeur ajoutée brute des entreprises (y compris les revenus étrangers estimés) est encore plus fiable à travers l’histoire et qu’il reflète davantage la comparaison «pomme pour pomme».

Néanmoins, les différences entre les mesures d’évaluation les plus performantes sont plutôt mineures, en ce sens qu’elles suggèrent uniformément que dans un cycle complet le retour à des niveaux d’évaluation historiquement normaux impliquera une baisse du marché de 50 à 65% par rapport aux extrêmes récents. .

Ce qui frappe actuellement, ce n’est pas simplement le fait que les mesures d’évaluation les plus fiables dépassent les extrêmes de 1929 , mais aussi que la psychologie des investisseurs réplique étroitement l’opinion de 1929 selon laquelle ces évaluations représentent un «haut plateau permanent».

L’idée d’un «haut plateau permanent» a accompagné chaque bulle extrême de l’histoire.

Si l’on étudie les extrêmes du marché en 1929, 2000 et 2007, il voit qu’il existait un sentiment général que les marchés étaient extrêmes, accompagnés de divers arguments – tels que ceux d’Irving Fisher – que les évaluations élevées étaient «justifiées» par une chose ou une autre. Ce n’est que rétrospectivement, après l’écroulement de ces bulles, que les épisodes spéculatifs précédents ont été généralement compris comme des pièges.

Rien avoir mais c’est parti, la suite pour plumer : https://www.agefi.fr/asset-management/actualites/quotidien/20191205/japon-annonce-plan-relance-massif-288559?utm_source=newsletter&utm_medium=quotidienne_17h&utm_campaign%3, vous aviez totalement raison….Macron a plus d’un train de retard….

J’aimeJ’aime

ok nous avons un exemple là où les petits porteurs Lvmh financent la holding Arnault quand il leur revend la partie Dior couture au prix fort alors qu’il vient par cette holding de racheter le reste des actions Dior à bon prix…

J’aimeJ’aime

https://www.capital.fr/entreprises-marches/vincent-bollore-et-bernard-arnault-les-virtuoses-de-la-finance-1237806, le reste c’est bien la cuisine ?

J’aimeJ’aime

et là effectivement on voit bien les petits actionnaires ne sont là que pour financer le gros poisson.

J’aimeJ’aime

Tous ces modèles mathématiques me semblent être seulement des modèles pour justifier de l’injustifiable auprès des néophytes… Ils me semblent tous bien bidons… tous dans le prolongement de la valorisation de la compagnie des Indes de John Law. Ils n’existent que parce qu’ils les ont inventé popularisé et maintenu en vie et qu’il n’y a personne pour les contester….Parce que les contester est aussi systémique…. https://www.eyrolles.com/Chapitres/9782708129801/PIERRE_P02.pdf

J’aimeJ’aime

Votre article pour 18 trillions on n’a plus rien résume tout…

On a en terme de croissance depuis 2008 au moins 10 cop 25 d’avance….

Alors les cash flow face aux valorisations actuelles, c’est du domaine du comte de fée….

Par ailleurs, je voudrais rebondir juste pour savoir si j’ai pigé ou pas sur l’extraction de la plus value qui à mon sens vient simplement du fait que l’échange de peu d’actions fait monter le cours de toutes les autres qui ensuite servent de garantie de financement pour acheter d’autres sociétés et sauf appel de marge qui ne produit pas avec les taux zéros pour l’instant, tout va bien dans le monde de Picsou….On vit des mois de happy end pour milliardaires….

J’aimeJ’aime

Non Lisa l’extraction de la plus-value ne se fait pas de cette façon elle se fait comme je l’ai évoqué par l’alchimie boursière.

A ce stade je ne peux me lancer dans la démonstration ou l’explication , mais j’y viendrais un jour; le très grand capital ne s’enrichit plus par les bénéfices proprement dits il s’enrichit par les mécanismes boursiers et les théories de la valeur financière , ces théories permettent de valoriser un capital sur le marché comme un multiple des bénéfices espérés, Ce qui crée un capital fictif.

Le meilleur exemple est Uber en perte et Amazon qui ne gagne quasi rien ou encore Netflix .

La théorie boursière anticipe en valeur aujourd’hui tout ce que la sociéé va gagner ou est supposée gagner dans 40 ou 50 ans; cela crée une richesse actuelle alors que la richesse réelle ne viendra que dans très longtemps.

Ce capital fictif est gonflé , inflaté par la mise a zéro des taux d’intérêt , mise a zero qui donne une valeur infinie a ce qui rapporte un peu!

C’est une des bases de l’alchimie mais elle est ensuite complétée par l’ingénierie financière et surtout les montages du type LVMH ou Bolloré qui sont des montages en tiroirs.

Et puis il y a le montage type: la plupart des grands capitalistes détiennent le capital lui même en levier, c’est à dire à crédit et ils remboursent leurs credits par les IPO et autres opérations du même type.

Un jour je m’y attellerai.

J’aimeJ’aime