Subrepticement, sans tambours ni trompettes et même sans information du public, le dispositif de gestion des futures crises se met en place avec un axe général: faire payer les citoyens!

-On a recensé les biens et patrimoines en obligeant à la déclaration des ayants droits des sociétés

-on a totalement connaissance de la situation de tous ceux qui ont un compte bancaire par les fiches obligatoires dont on a exigé le remplissage il y a quelques mois

-on a rendu les retraits de cash bancaires dans les banques difficiles sinon imposssibles pour les grosses sommes; on est en train de criminaliser le cash!

-on a pris les textes qui permettent de faire payer les faillites des banques par les déposants, ce sont les fameux textes scélérats , imposés par les allemands, sur le mode de résolution des crises bancaires. Ils prévoient le bail-in, la confiscation des dépôts. Ils considèrent que les deposants ne sont plus déposants donc redevables du droit civil, mais créanciers donc redevables du droit bancaire et financier. La mainmise sur les dépots est assuréee par ces textes.

-Il y a eu les mesures qui prévoient le blocage des retraits des assurances vie

-et voic une mesure qui permet aux compagnies d’aasurances de mettre la man sur 54 milliarddss qui apartiennent aux assurés!

-la réforme des retraites va dans le même sens il suffit d’un pas supplémentaire pour confisquer les réserves, le Trésor des retraites de 170 milliards.

Vos banques ne sont pas viables, leur effet de levier est trop , beaucoup trop élevé, La BCE ruine vos banques par les taux zéro ou négatifs, les propriétaires de ces banques refusent de les recapitaliser, le haut personnel se sucre, et c’est vous qui allez en subir les conséquences. Et on prépare la même chose avec vos assurances vie car c’est votre refuge, un refuge qui devient un piège.

Les jugements de cour vous rendront blanc ou noir.Vous pouvez donc immédiatement oublier la protection de la justice dans cette affaire de vol pur et simple. Retirez vos billes, il n’y a pas grand-chose d’autre à faire.Mais pour tout vous dire… Le problème n’est même pas là.Les taux bas ont bon dos

Le Conseil Constitutionnel, s’il était saisi, se trouverait sans doute obligé d’accepter la réforme pour préserver la solvabilité des assureurs. Personne ne veut être celui par qui la crise arrive ; Fabius moins que les autres certes…Mais alors quoi !Comment en sommes-nous arrivés là ? Nos assureurs sont-ils si mauvais gestionnaires ?Il y a moins d’un an, la Banque de France se félicitait de la grande solidité des compagnies d’assurance françaises avec des ratios de solvabilité plus de 2 fois supérieurs aux réglementations…Ces résultats confirment la résistance des assureurs français dans un contexte où le faible niveau des taux d’intérêt continue de peser sur le rendement de leurs actifs.Et quelques mois plus tard, à la première baisse des taux, patatras tout s’effondre ?À ce stade, ce n’est plus de l’incompétence, c’est du mensonge.C’est d’autant plus mensonger que ce qui se passe était écrit d’avance !Ils vous disent que ce sont les taux bas qui pèsent sur la solvabilité des assureurs.Ah bon.Il se trouve que c’est faux.Et comme d’habitude, il va tout falloir reprendre depuis le début, mais ils sont si grossiers, cela ne sera même pas long.Leurs fonds propres ne devraient pas être votre problème

Les assureurs, comme les banques, ne sont pas des entreprises comme les autres.Ils ont besoin de beaucoup de fonds propres (essentiellement le capital des actionnaires). Le volume de leur activité dépend directement du volume de leurs fonds propres : plus l’assureur a de fonds propres, plus il est solvable et plus il peut prendre de risques.Bon.Jusqu’en 2015, on comptait en gros 4% de fonds propres pour assurer vos fonds euros d’assurance vie (et seulement 1% pour les unités de compte qui ne sont pas garanties et donc moins risquées du point de vue de l’assureur… tiens tiens).Peu importe les taux, on regardait les en-cours.Et pour permettre de servir les taux garantis, même les mauvaises années, on avait constitué la fameuse PPB.SIMPLE et EFFICACE.Selon ce mode de calcul, les assureurs seraient tout aussi solvable en 2019 qu’en 2018.Mais bien sûr, le mode de calcul a changé !Il s’agit de l’environnement réglementaire Solvency II, entré en application en 2016.L’objectif de Solvency 2 est de mieux prendre en compte les risques auxquels sont confrontés les assureurs. Et 4% de fonds propres c’était trop simple pour Bruxelles.Alors on a défini 5 types de risques que les assureurs doivent prendre en compte selon 3 ou 4 méthodes de calcul qu’ils sont libres de choisir. Bref, la migraine.Il se trouve que cet environnement a empêché les assureurs de jouer leur rôle contracyclique et d’acheter des actions en reprise de cycle.Cela a lourdement pesé sur les résultats de vos assurances vie (en plus des taux négatifs déjà pratiqués par la BCE) au point de mettre en danger leur capacité à servir les taux garantis.Ainsi, les grands technocrates de Bruxelles se sont mis à empiler les risques les uns sur les autres mais ont « oublié » les taux garantis et finalement leur grande réforme accouche d’un système plus fragile encore que le précédent.La logique voudrait que l’on corrige l’environnement sécuritaire afin de prendre en compte cet « oubli ».Mais ce n’est pas du tout ce qui est en train de se passer.La logique à l’œuvre est la même que pour vos retraites. Il faut casser les garanties, casser les rigidités du système. Il faut libérer toutes les contraintes, rendre tout fluctuant afin de permettre une formation des prix pure et parfaite. Cela signifie par exemple que vous soyez pleinement exposé au prochain krach.Il se trouve que le fondement idéologique derrière ces grandes manœuvres est obsolète et faux. Leur idéologie vous fait supporter les risques tout en vous privant des bénéfices. Mais qu’importe…C’est pour cela que l’or physique est l’assurance ultime, le seul actif rigide, pivot ancré dans le réel (à la différence du papier) et donc protecteur.L’or n’est pas parfait, loin de là, il ne sert pas de dividende et son cours est volatil.Comme je vous le disais hier, il y a quelques mois, j’ai travaillé à un dossier d’investissement sur la meilleure alternative à l’assurance vie. C’est une stratégie simple et efficace qui vous permet de vous sortir de ce piège qu’est devenue l’assurance vie. C’est un excellent complément à l’or, assurance ultime contre le délitement en cours.Vu l’actualité, j’ai décidé de vous envoyer ce dossier EN CADEAU avec tout abonnement d’essai à ma lettre d’investissement Risque & Profit.Je vous demande simplement d’essayer, et si cela ne vous plaît pas, il ne vous en aura rien coûté. Cliquez ici pour demander votre dossier cadeau.À votre bonne fortune,Guy de La Fortelle

tout est dit et bien dit

l’étau se resserre, à chaque mesure, davantage …

on nous coince, on nous place dans un ‘corner’ inextricable, on opère des discrètes captations, on nous crée des narratives car on est des benêts, on nous fait regarder à court terme, tandis que les opérations de spoliation se préparent à moyen et long terme … (cf loi sapin sur l’assurance vie par ex, et elle date désormais …)

on crée la diversion, on crée la division, on crée la suspicion, on crée la négation du réel, on nous enferme dans l’imaginaire comme vous l’avez souvent fort bien décrit

on force les moutons à rentrer tous dans le même enclos, les chiens aboient et le berger se prépare à les tondre …

« y a 48 ans qui ont sonné à l horloge

je suis devant mon ordinateur, je lis , je relis

mais j’agis même si je m’interroge »

J’aimeJ’aime

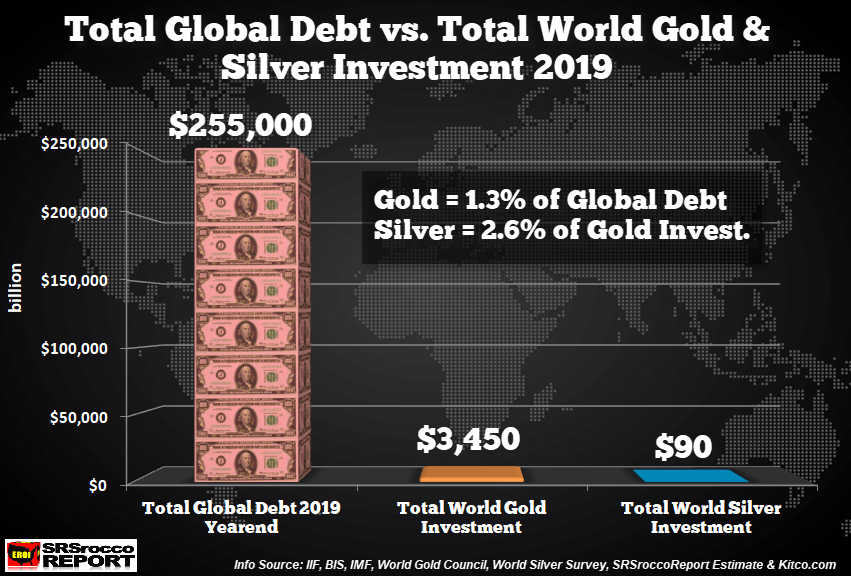

Un article toujours aussi pertinent (dettes, or, argent, énergie) de Steve St. Angelo de SRSrocco report.

THE GLOBAL DEBT TICKING TIME-BOMB: The Reason To Own Gold & Silver

We must remember that Debt represents future obligations that can be paid back only when the global economy BURNS ENERGY.

https://srsroccoreport.com/the-global-debt-ticking-time-bomb-the-reason-to-own-gold-silver/

J’aimeJ’aime