Lors de l’élection de Trump en 2016 aux USA, l’Europe a eu l’illusion de pouvoir saisir sa chance; elle a pavoisé. Opposée à Trump, elle a bu la coupe jusqu’à la lie de l’humiliation. Il est loin le temps ou Macron et Merkel le méprisaient, maintenant ils le craignent et se font tout petit.

2020 devait être l’année où l’Europe allait commencer à briller. Après avoir subi la décision du Royaume-Uni de partir, l’Union européenne avait la possibilité d’avancer avec plus de certitude. L’apaisement de la guerre commerciale entre les États-Unis et la Chine devaient favoriser la reprise après un effondrement du secteur manufacturier qui semblait se terminer. Les problèmes italiens semblaient derrière nous.

La monnaie européenne s’enfonce. Piteusement il faut le dire.

La Grande Bretagne ne vient elle pas de sortir du paradis européen? Bon pour les affaires européennes? Non? L’euro devrait être gaillard, finie l’incetutude.

Et puis la guerre commerciale est en mode pause, cela devrait être super pour les Allemands.

Et puis il y a toujours ce Trump qui fait tout et n’importe quoi, cela devrait profiter aux européens si intelligents.

Lundi, après une journée calamiteuse, l’euro était à son plus bas niveau de quatre mois, proche d’un plus bas de 30 mois, et tenez vous, la honte, en dessous de son niveau le jour des élections américaines de novembre 2016.

L’or,de son coté franchit des sommets par rapport à l’euro comme si c ‘était une vulgaire devise de pays émergent.

L’euro devient une monnaie de carry, une monnaie véhicule pour aller investir … ailleurs.

Non décidement, l’année 2020 ne s’annonce pas comme une année del’euro.

.

Que se passe-t-il exactement?

Laissons de coté les rodomontades de donneurs de leçons et les autres inepties européennes qui déconsièrent l’Union, laissons de côté l’effondrement de l’image de Macron à l’étranger, le mal est plus profond que cela.

Il n’y a pas qu’un seul facteur derrière la baisse, mais plutôt une combinaison écrasante de circonstances qui poussent la monnaie à la dévalorisation honteuse.

Tout d’abord, bien sûr, il y a la politique.

Dans toute l’Europe, le centre politique est en perdition. Il ne peut plus tenir.

En Allemagne, le différend sur l’opportunité d’autoriser l’AfD à prendre part au gouvernement de l’État de Thuringe a conduit ce week-end à la démission d’Annegret Kramp-Karrenbauer, chef de l’Union chrétienne-démocrate de centre-droit successeur choisi comme chancelier. La politique allemande est ainsi plongée dans le chaos.

En Irlande, l’émergence du radical et de gauche Sinn Fein aux élections législatives du pays en tant que plus grand parti de sa chambre basse a également laissé les partis établis du centre-gauche et du centre-droit dans un état de confusion. La politique irlandaise a également été réalignée et on ne sait pas quel type de politique émergera.

Je ne vais pas vous commenter la situation de la France, vous la connaissez , nous sommes en guerre civile et malgré les mensonges et les censures, l’étranger sait que c’est la catasrophe sociale et politique. Il se demande comment tout cela finira.

Notons au passage sans nous y attarder les rechutes en Espagne et en Italie.

A coté de la politique en cours de délitation prononcée, il y a l’économie.

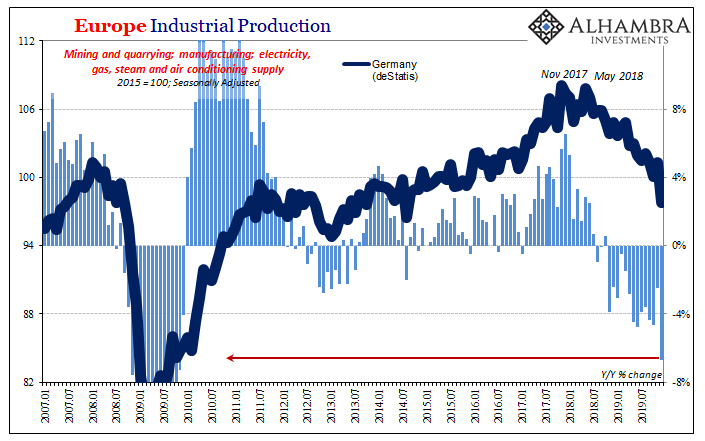

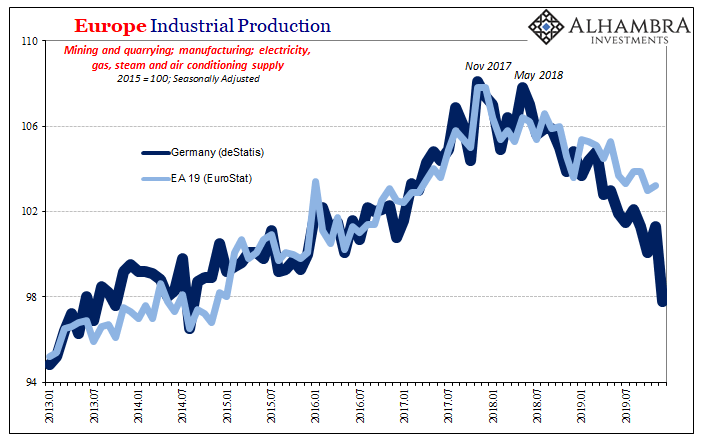

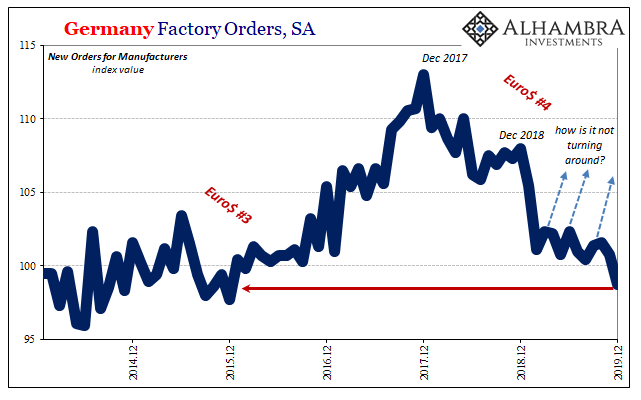

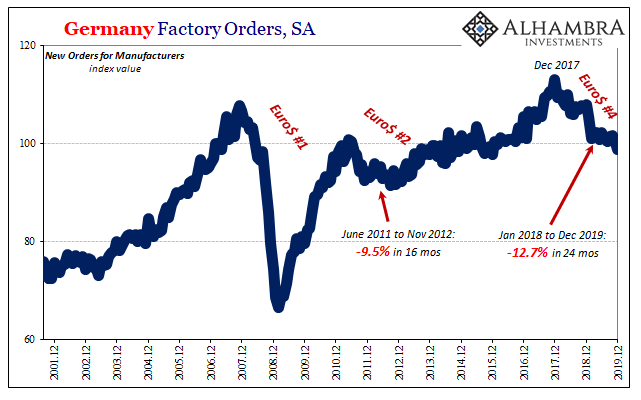

L’économie part en lambeaux, regardez cette évolution de long terme , elle est sinistre. Mais celle de court et moyen terme n’est pas plus encourageante.

Lundi, l’Italie a suivi l’Allemagne et la France en déclarant des chiffres de production industrielle effroyables pour la fin de l’année 2019. Le coronavirus n’avait produit aucun effet à ce stade.

La production industrielle allemande s’est effondré au cours du dernier mois de 2019. Par rapport au mois de décembre précédent, l’indice était en baisse de 6,7%. le pire mois de l’Allemagne depuis la récession de 2012 qui avait limité la casse à -2,8% .

Le secteur manufacturier était censé se redresser et on attendait un coup de pouce de la demande Chinoise après la Trade War . Rien nest venu, c’est la déception et la rechute.

Et puis il y le malaise chinois.

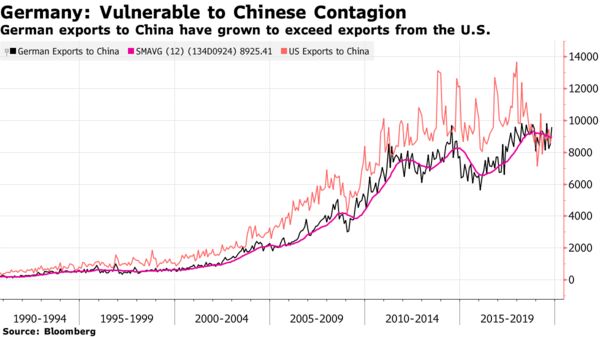

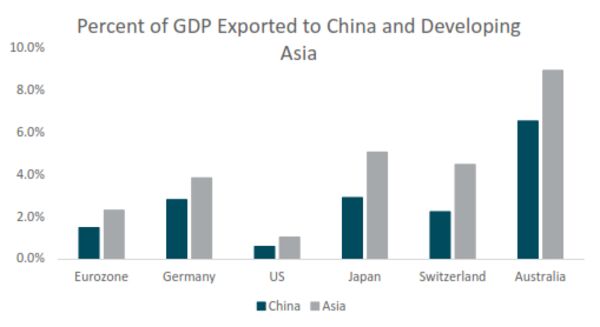

La zone euro est de nos jours surexposée à la Chine en raison de l’Allemagne.

Un ralentissement d’une certaine dimension pour la Chine peut désormais être considéré comme acquis à la suite des mesures trop tardives pour contenir l’épidémie. Or l’Allemagne s’est mise à la merci de la Chine. Les données du Fonds monétaire international montrent que les exportations de l’Allemagne vers la Chine dépassent désormais celles des États-Unis, qui ont une économie beaucoup plus grande.

Au-delà de ces raisons fondamentales, il y a aussi le problème technique

L’euro est devenu une monnaie très « attrayante »si on ose dire pour financer les opérations de carry. On emprunter dans une monnaie à bas taux d’intérêt, on investit dans une monnaie qui a des des taux plus élevés et on empoche la différence , c’est cela le carry.

Traditionnellement, c’est le Yen yen japonais, qui est utilisé comme monnaie de financement , mais maintenant, c’est l’euro, avec ses taux négatifs. Au cours des cinq dernières années, l’euro s’est révélé une monnaie de financement du carry très rentable.

Lorsqu’une devise devient populaire pour le financement des opérations de carry, elle subit naturellement une pression à la baisse.

Cela contribue aux problèmes de l’euro.

En sens inverse le dollar semble actuellement très attractif pour les opérateurs sur les changes .

Le graphique montre l’écart entre les rendements obligataires à 10 ans aux États-Unis et en Allemagne. C’est un moteur essentiel du taux de change: les fonds sont attirés par les taux américains plus élevés même si le differentiel se réduit.

Les capitaux « coulent » vers les USA car les performances y sont meilleures et plus assurées.

Le graphique montre la performance relative des actions américaines depuis le début de 1999, lorsque l’euro a vu le jour. La spécialisation économique américaine est plus porteuse que celle de l’Europe et surtout meilleure que celle de l’Allemagne. Par ailleurs la profitabilité du capital y est bien meilleure.

Lorsque les capitaux affluent vers les entreprises américaines cela renforce clairement le dollar.

Le sentiment , irrationnel en partie, ne joue pas en faveur de l’Europe. Non seulement l’Allemagne est associée dans les esprits à la Chine, mais il se révèle maintenant que le modèle politique européen est profondément imparfait.

Dollar still the King by K.O.

J’aimeJ’aime

Merci … j’espérais bien que vous alliez mettre ce graphique!

J’aimeJ’aime