Noubliez pas de lire:

Et puis ceci pour l’avenir:

Rions un peu:

Jim Bianco

@biancoresearch

La Fed affirme que sa politique a un impact positif sur l’économie, mais pas sur le marché boursier, ni sur aucun marché d’actifs pour cette raison. Bonne chance avec cet argument « nous avons causé toutes les bonnes choses mais aucune des mauvaises ».

Brainard de la Fed :

Brainard: la «politique monétaire devra peut-être rester accommodante pendant longtemps»

Brainard: monetary “policy may have to remain accommodative for a long time”

Le S & P500 a perdu 1,3% et reste positif de + 3,3% en glissement annuel et le Dow Jones a perdu 1,4% (+ 1,6%). Les Utilities ont peu changé (+ 9,0%). Les banques ont reculé de 1,1% (-4,7%), tandis que les courtiers / courtiers sont restés quasiment inchangés (+ 4,1%). Les Transports progressent de 0,4% (+ 0,1%).

Le Nasdaq100 a baissé de 1,8% (+ 8,2%). Les semi-conducteurs ont chuté de 3,3% (+ 2,2%). Les Biotechs progressent de 0,9% (+ 4,6%).

Le lingot a bondit de 59 $, l’indice HUI a monté de 10,8% (en hausse de 3,2%).

Les taux des bons du Trésor à trois mois ont terminé la semaine à 1,515%. Les rendements du deux ans ont baissé de sept points de base à 1,36% (en baisse de 21 points de base en annuel).

Les taux à des bons du Trésor à cinq ans ont chuté de neuf points de base à 1,32% (en baisse de 37 points de base). Les rendements des valeurs du Trésor à dix ans ont chuté de 12 points de base à 1,47% (en baisse de 45 points de base). Les rendements obligataires longs ont chuté de 12 pb à 1,915% (en baisse de 47 pb).

L’indice Nikkei a reculé de 1,3% . Le CAC40 français a baissé de 0,7%. L’indice DAX allemand a baissé de 1,2%. L’indice espagnol IBEX 35 a reculé de 0,7% . L’indice FTSE MIB de l’Italie a reculé de 0,4% .

Les actions des pays émergents étaient pour la plupart en recul. Le Shanghai Exchange chinois a progressé de 4,2% . L’indice turc Borsa Istanbul National 100 a baissé de 2,8% . L’indice des actions MICEX de la Russie a augmenté de 0,3%.

Pour la semaine, le dollar index américain DXY a peu varié à 99,262 (en hausse de 2,9% en glissement annuel). Les matières premières ont repris 1,1%.

Ne cherchez pas une indication sur ce qui va se passer à l’avenir sur les marchés, ils n’ont plus aucun pouvoir d’anticipation tant ils sont manipulés, faits à la main, plutot « »faits à la parole monétaire ».

Tout le négatif est absorbé par les anticipations de l’inflationnisme monétaire qui se prépare .

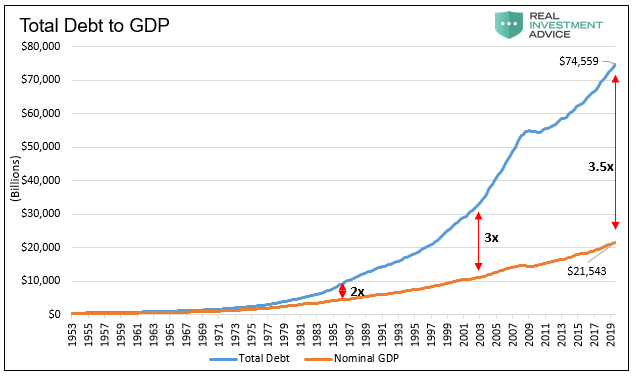

Une petite image de l’inflationnisme:

Si vous cherchez le maillon faible du système mondial, ne cherchez pas ailleurs, le maillon faible est en Chine.

Il est en Chine en raison de :

-l’importance de la Chine dans la croissance globale,

-de son role dans la chaine d’approvisionnements

-de sa demande de matières premières et de pétrole

-de son role de fournisseurs de dollars aux pays producteurs de commodities et pétrole pour payer leurs dettes

-de son insertion dans le tissus financier et monétaire mondial.

-de son role reflationnsite/inflationniste sur certains marchés immobiliers.

La chine est insérée et c’est une pièce maitresse du système . la Chine est contagieuse et pas seulement en terme de virus.

Tout comme le Yuan et le dollar sont les deux points d’ancrage du système monétaire et financier global.

La Chine joue un role sur l’offre, sur la demande et sur le recyclage mondial des flux voila qui est dit.

Maintenant jetons un oeil sur ce qui s’y passe.

Les données sur le crédit chinois de janvier ont été publiées cette semaine – et les chiffres sont gargantuesques!

Les prêts chinois ont bondi dans ce qui est la plus forte expansion du crédit de nombreuses années.

Le financement social global (une mesure du crédit total produit par le système) a bondi d’un montant record de 720 milliards de dollars – pour le mois , c’est si je ne trompe pas la plus forte expansion mensuelle du crédit de l’histoire. Cela représente plus du double de la croissance de décembre et 25% de plus que les estimations.

La croissance du crédit était de 8% supérieure au précédent record mensuel de janvier 2019. Cela a porté la croissance sur un an à près de 3,70 $ TN, soit +10,7%.

Les nouveaux prêts bancaires ont bondi d’un record de 475 milliards de dollars, contre 162 milliards en décembre. La croissance des prêts bancaires a dépassé le record précédent – 459 milliards de dollars en janvier 2019 – d’environ 3%. Cela a porté la croissance sur un an à 2,408 $ TN, soit 12,1%. Les prêts bancaires ont augmenté de 27% en deux ans et de 87% en cinq ans.

Le boom du crédit en janvier a principalement concerné les prêts aux entreprises . c’est un signe très inquiétant car il montre à quel point leur situation financière est fragile.

Les prêts gouvernementaux ont été solides. Même le «shadow banking» s’est réveillé , inversant la tendance des derniers mois.

Les prêts à la consommation (principalement hypothécaires) n’ont augmenté que de 90 milliards de dollars en janvier, la plus faible croissance depuis octobre. La croissance mensuelle des prêts à la consommation a ralenti de 36% par rapport à janvier 2019. Néanmoins, la croissance sur deux ans reste de 35%, la croissance sur trois ans de 64% et la croissance sur cinq ans de 137%.

Les autorités sont obligées de sur-réagir, d’arroser sans discernement car comme elles le reconnaissent elle même , les mécanismes de transmission ne fonctionnent pas, tout déraille, tout dysfonctionne. Les autorités « will work to unclog monetary transmission ».

19 février – Reuters : «La Chine a abaissé jeudi son taux directeur, comme prévu, alors que les autorités tentent de réduire les coûts de financement des entreprises et de soutenir une économie secouée par une grave épidémie de coronavirus… le taux préférentiel de prêt (LPR), la nouvelle jauge de prêt de référence introduite en août, a été abaissé de 10 points de base à 4,05% contre 4,15% lors du fixing mensuel précédent. »

16 février – Reuters : «Les prix des maisons neuves en Chine ont augmenté à leur rythme le plus faible en près de deux ans en janvier, alors que l’économie ralentissait et qu’une épidémie de coronavirus à propagation rapide mettait le marché immobilier du pays au point mort. De façon inquiétante, les analystes affirment que le pire reste à venir pour le marché immobilier, notant qu’avec des mesures renforcées pour contenir la propagation de l’épidémie, la baisse agressive des prix par les promoteurs et la perturbation généralisée des entreprises ne se refléteront pleinement que dans les chiffres des prochains mois. Les prix moyens des maisons neuves dans les 70 grandes villes chinoises ont augmenté de 0,2% en janvier par rapport au mois précédent… »

16 février – Reuters : «China Evergrande Group, le troisième développeur en immobilier en termes de ventes dans le pays, a déclaré… qu’il offrira une remise de 25% pour toutes les propriétés en vente du 18 février au 29 février. Cette annonce vient alors que les sociétés immobilières craignent que l’épidémie de coronavirus ne frappe le marché … ‘Il est difficile pour les propriétés d’être vendues en ligne … Même si la demande immobilière devrait rebondir après l’épidémie de coronavirus, les ventes perdues auronnt encore un impact énorme à court terme », a déclaré Sheng Songcheng, un conseiller du gouvernement… Sheng prévoit que la valeur des ventes perdues pourrait atteindre 1,44 billion de yuans (206,13 milliards de dollars) au premier trimestre et que l’investissement immobilier pourrait chuter de 37,5% en glissement annuel en raison de l’éclosion du virus pseudo-grippal. »

La rapidité avec laquelle les ventes d’appartements rebondiront sera critique pour la finance chinoise ainsi que pour toute l’économie chinoise en raison du role central du logement dans le système.

21 février – Bloomberg: «Les ventes de voitures en Chine ont chuté de 92% au cours des deux premières semaines de février, l’épidémie de coronavirus ayant éloigné les acheteurs des salles d’exposition. C’était encore pire au cours de la première semaine, lorsque les ventes à l’échelle nationale ont chuté de 96% pour atteindre une moyenne quotidienne de seulement 811 unités, a déclaré la China Passenger Car Association dans un rapport publié plus tôt cette semaine. Les livraisons de ce mois-ci pourraient chuter d’environ 70%, entraînant une baisse d’environ 40% au cours des deux premiers mois de 2020, a indiqué l’association. »

19 février – Reuters : «Autoroutes bloquées. Travailleurs bloqués. Les compagnies maritimes et de fret aérien sont également paralysées. Le moteur des fabrications chinoises qui alimentent une grande partie de l’économie mondiale a du mal à redémarrer après une pause prolongée du Nouvel An lunaire, entravée par les restrictions de voyage et de quarantaine imposées pour freiner l’épidémie de coronavirus et toujours en place dans de nombreuses régions du pays.

Exemple concret: dans le centre de fabrication de Dongguan, dans le sud de la Chine, une usine qui fabrique des vaporisateurs et d’autres produits n’avait que la moitié de ses 40 employés la semaine dernière et avait du mal à fonctionner sans personnel clé. « Les inspecteurs de la qualité, ils sont tous dehors », a déclaré Renaud Anjoran, qui dirige l’usine. « L’un est coincé au Hubei, l’autre se trouve dans une zone sans moyen de transport ouvert. » »

19 février – Bloomberg: «La Chine envisage des mesures telles que des injections directes de cash et des fusions pour renflouer une industrie aérienne paralysée par l’épidémie de coronavirus, Une proposition impliquerait d’autoriser certains des plus grands transporteurs du pays – qui sont contrôlés par l’Etat – à absorber les plus petits qui souffrent le plus de l’effondrement des voyages. Une autre option à l’étude est que le gouvernement injecte des milliards de dollars pour renflouer l’industrie… »

20 février – Bloomberg: «La Chine prévoit de reprendre le conglomérat endetté HNA Group Co. et de vendre ses actifs aériens, l’étape la plus spectaculaire à ce jour par l’État pour contenir l’aggravation des dégâts économiques de l’épidémie mortelle de coronavirus… Le gouvernement de Hainan, la province de l’île du sud où HNA est basée, est en pourparlers pour prendre le contrôle du groupe après que la contagion ait nui à sa capacité de respecter ses obligations financières, selon des personnes familières avec le dossier . L’opérateur aérien autrefois peu connu a pris de l’importance entre 2016 et 2017 après une vague d’acquisitions alimentée par l’endettement qui l’a vu devenir le principal actionnaire de sociétés emblématiques telles que Hilton Worldwide Holdings Inc. et Deutsche Bank AG, tout en payant les prix les plus élevés pour des propriétés de Manhattan à Hong Kong et ailleurs . »

19 février – Bloomberg: «L’éclosion du coronavirus et les efforts de la Chine pour arrêter la propagation signifient que l’économie connaîtra une croissance plus lente ce trimestre que prévu, la médiane prévoyant maintenant que la croissance sera la plus lente en 30 ans. Le produit intérieur brut de la Chine augmentera de 4% au premier trimestre, selon la médiane de 18 prévisions… C’est une baisse par rapport à 5,9% lors de la dernière enquête du 22 janvier et au plus bas niveau depuis 1990. La croissance économique annuelle devrait environ 5,5%, également en baisse par rapport à 5,9% le mois dernier…

La prévision la plus basse vient de Standard Chartered Plc. qui s’attend à ce que l’économie croisse de 2,8% ce trimestre par rapport à il y a un an et se contracte de 1,5% par rapport au quatrième trimestre.

17 février – Wall Street Journal : «Les choses commençaient à peine à s’améliorer pour les petites entreprises chinoises fin 2019. Maintenant, deux nouvelles menaces sont apparues: un nouveau coronavirus dangereux se propage à travers le pays et les autorités chinoises ont fermé leurs portes une grande partie du pays pour essayer de limiter les propagations. Les mesures de quarantaine sans précédent ont probablement contribué à ralentir la propagation, mais à un coût énorme… Si la Chine ne se remet pas au travail rapidement, les dommages causés aux petites entreprises et à l’emploi pourraient se révéler irréparables.

La gravité des problèmes a été mise en évidence par une étude conjointe des deux meilleures universités chinoises début février. Des chercheurs des universités de Tsinghua et de Pékin ont constaté que sur 1 435 petites entreprises interrogées, plus du tiers disposaient d’un mois ou moins de liquidités. Les deux tiers avaient moins de trois mois . »

Fragilité de la dette des émergents:

20 février – Wall Street Journal: «Les entreprises des marchés émergents ont vendu un montant record de dette en devises cette année, profitant des taux bas et de l’appétit des investisseurs pour de meilleurs rendements malgré les avertissements sur les risques croissants de cette frénésie. Environ 66,4 milliards de dollars d’obligations libellées en dollars américains, en euros et dans d’autres devises ont été vendues cette année par des entreprises non financières dans des pays tels que la Chine, le Mexique et le Chili, selon Dealogic … C’est presque le double des 34,2 milliards de dollars levés au cours des sept premiers semaines de l’année dernière et le plus haut jamais enregistré sur la période… La pile croissante de dettes laisse les entreprises vulnérables à toute forte appréciation des devises, ce qui ferait augmenter le coût des paiements d’intérêts. Les entreprises qui dépendent des opérations nationales, telles que les sociétés immobilières, sont particulièrement sensibles. »

Mais la spéculation haussière sur les marchés émergents bat tous les records

fragilité des chaines d’approvisionnements

14 février – Bloomberg ): «Février 2020 restera dans les mémoires comme une période de perturbation historique des chaînes d’approvisionnement physiques dans le monde entier, alors que le coronavirus ruine le commerce. Des dizaines de destinations d’exportation pour expédier des produits fabriqués en Chine aux consommateurs des États-Unis vers l’Europe – pensez aux sacs à main, aux téléviseurs à écran plat et aux jouets en plastique – ont été conservées depuis l’escalade de la crise des coronavirus le mois dernier. Ces non-expéditions font partie d’un tableau beaucoup plus vaste dans lequel tous les aspects du transport maritime mondial – du pétrole et du gaz aux produits en vrac sec – ont été bouleversés.

Les perturbations sans précédent causées par le virus sont importantes car 90% de tous les échanges commerciaux se font par par voie maritime et la Chine est devenue la principale source de revenus de l’industrie maritime. »

Les marchés sont quasi certains de prochaines baisses des taux américains

20 février – CNBC : «Le vice-président de la Réserve fédérale, Richard Clarida, a évoqué une baisse des taux, disant… qu’il ne pensait pas que la plupart des acteurs du marché s’attendent vraiment à une telle baisse .

« Les attentes du marché pour les baisses de taux sont un peu délicates à interpreter car il y a des attentes du marché pour les taux, il peut également y avoir des primes de durée et de liquidité ».

Les contrats à terme pointent vers une baisse des taux dès juin ou Juillet et au plus tard en septembre,

Cependant, Clarida a déclaré que les économistes interrogés par Bloomberg ne voient généralement pas l’assouplissement de la Fed cette année, une opinion à laquelle il accorde un poids important. »

Aux USA la contagion arrive:

Sur les marchés ont continue d’accumuler les obligations et fonds d’état

Du coté du shale

19 février – Financial Times : «Les risques de faillite dans le secteur américain du schiste augmentent, la faiblesse des prix du pétrole et le resserrement de l’accès au crédit aggravent les perspectives de certains producteurs au moment même où 86 milliards de dollars de dette commencent à être dûs. La dette de qualité spéculative, ou sous-investissement, représente plus de 60% du total à rembourser d’ici à 2024, «ce qui implique un degré de risque de défaut élevé pour l’industrie», a déclaré Moody’s. »