Emissions obligataires record depuis le début du mois de mars : la situation est telle, désormais, qu’un retour à la normale est inenvisageable.

L’économiste Lawrence Summers est une élite parmi les élites. Lors de la crise de 2008, il a prononcé une affirmation historique que j’ai souvent rappelée :

« Maintenant nous devons faire encore beaucoup plus de tout ce qui nous a conduit à la crise. »

C’est ce qui fut fait – et bien sûr, Summers avait raison. Tout comme il avait raison d’ajouter :

« Mais nous devons faire croire que dans le moyen terme tout cela se régularisera. »

Il fallait faire croire à un retour possible à la discipline monétaire et à la discipline budgétaire.

La stratégie de Summers vient compléter celle qui a été explicitée plus tard par Timothy Geithner, alors secrétaire au Trésor US : celle du bluff.

Bluff sur la solvabilité du fonds d’indemnisation des déposants, bluff sur les stress tests des banques. Bluff sur les futures réformes pour réduire les risques de crise.

Crises et solutions

La crise financière de 2020 est déclenchée par le virus – mais elle est causée par le surendettement des entreprises : l’endettement corporate aussi bien investment grade (IG) que junk. Le recours au levier et la décapitalisation par les firmes depuis 10 ans sont la caractéristique de la période.

Le système ne peut supporter une montée du prix du risque ou une hausse des taux ; il faut que quelqu’un achète tout le papier qui se présente à la vente afin d’éviter l’effondrement de la pyramide de dettes corporate. Janet Yellen, ex-présidente de la Fed, avait attiré l’attention sur cette situation. Il y a quelques mois, elle pointait clairement ce risque.

L’actuel président de la Fed, Jerome Powell, dès les premiers jours de la crise du virus, a annoncé qu’il achèterait les obligations de qualité IG. Il était clair que c’était la seule solution de la Fed pour éviter l’éclatement de la bulle de la dette des entreprises.

En clair, Powell mettait en œuvre la solution préconisée par Summers : face à un excès de dette, il fallait à tout prix faire en sorte de pouvoir en émettre encore plus, beaucoup plus.

Powell a donc mis un filet de sécurité explicite sous le marché obligataire ; il a fait en sorte que l’offre d’obligations IG puisse atteindre des records. Cela a bien sûr fonctionné.

Records obligataires

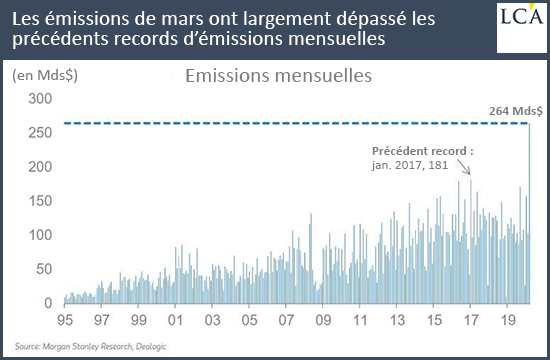

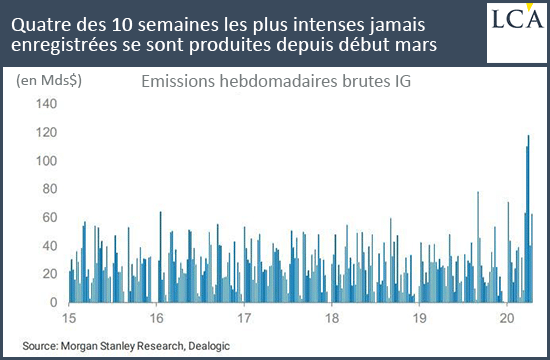

Les émissions ont atteint un rythme record en 2020. Selon Morgan Stanley, l’offre IG a totalisé 693 Mds$ jusqu’à la mi-avril, en hausse de 63% d’une année sur l’autre ! On a pulvérisé les records de début 2017. On a émis 435 Mds$ depuis le début mars.

Toutes ces obligations ont été émises parce que l’on sait qu’elles vont être achetées par BlackRock pour le compte de la Fed.

Je pense qu’en lisant ces chiffres vous comprenez pourquoi, dès les premiers jours de la crise financière et alors que le marché chutait de 20%, j’ai affirmé que « le tout en bulles » n’était pas en train d’éclater.

J’ai expliqué que les mécanismes restaient en place et que les bulles allaient certes se déplacer mais que, globalement, l’univers allait rester bullaire.

J’ai eu raison. Plus personne ne le conteste maintenant.

Ce n’était ni du cynisme ni de la science infuse de ma part, c’était simplement une connaissance claire du fonctionnement des bulles et de leurs mécanismes : tant que l’on accepte les emprunts des souverains, tant que l’on accepte la monnaie souveraine, on peut sauver le système.

Ce qui permet de sauver le système, c’est la persistance de la demande de monnaie souveraine c’est-à-dire l’existence d’un appétit pour les fonds d‘Etat. Tant que cet appétit subsiste, de proche en proche, par le biais de la recherche de rendement et de l’équilibre des portefeuilles, on peut tout sauver.

La demande d’actifs financiers glisse vers les actifs qui rapportent un peu plus, on achète la moins bonne qualité, petit à petit.

La mère de toutes les bulles

La bulle mère de toutes les bulles, la bulle nourricière, c’est la bulle des dettes des gouvernements. Tant qu’il y a de la demande pour les dettes du gouvernement, on peut sauver le système.

Le problème c’est quand on ne pourra plus trouver acquéreur pour les dettes du gouvernement et qu’il faudra solliciter… le FMI.

La fin c’est quand les initiés, les princes de l’argent intelligent, comprennent que le gouvernement est passé de l’autre côté, comme dans les années 20, et qu’il est devenu insolvable. Et là, la monnaie devient refusée, elle brûle les doigts…

L’intervention de la Fed et les promesses qui ont été faites ont parfaitement fonctionné, elles ont déclenché un tsunami de nouvelles dettes. En conséquence, maintenant, le levier sous lequel opère le secteur des entreprises est encore plus élevé qu’il ne l’était avant.

Autant dire que jamais on ne pourra se permettre de retour à la normale. Ni hausse de taux, ni ralentissement conjoncturel, ni mise en risk-off, ni choc inflationniste.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]