Le mot inflation fait à nouveau la « une » des médias .

Le Financial Times fait campagne, il s ‘en inquiète.

Le Wall Street Journal en revanche n’y croit pas.

La plupart des scenarios boursiers misent sur une accélération de la hausse des prix, mais il n’est pas encore acquis que ce retour de l’inflation puisse être durable. Beaucoup d’éléments vont dans le sens d’une accélération temporaire vers les 3% pour des raisons multiples; cette inflation serait en quelque sorte sur-déterminée par des facteurs complexes et quelque fois en apparence contradictoires.

Bill Dudley de la Fed a publié le 10 février une opinion très remarquée sur cette question

« Tout cela suggère que la Fed, malgré sa volonté d’être accommodante et de stimuler l’emploi, pourrait devoir revenir sur les mesures de relance plus tôt et avec plus de force que prévu pour contenir l’inflation. Une telle décision serait une surprise importante, étant donné que dans le plus récent résumé des projections économiques de la Fed, la projection médiane ne prévoit aucune hausse des taux jusqu’en 2023. Cela augmenterait encore les chances d’une réaction volatile du marché, dans le même sens que lors du Taper « tantrum que les États-Unis ont connu en 2013.

By Bill Dudley10 février 2021

Pour l’instant ce que nous connaissons encore c’est la déflation ou désinflation.

Au cours de l’année du COVID, les prix mondiaux à la consommation et à la production ont chuté. Dans certaines économies basées sur l’industrie manufacturière, il y a même eu une baisse des niveaux de prix , par exemple dans la zone euro, au Japon et en Chine.

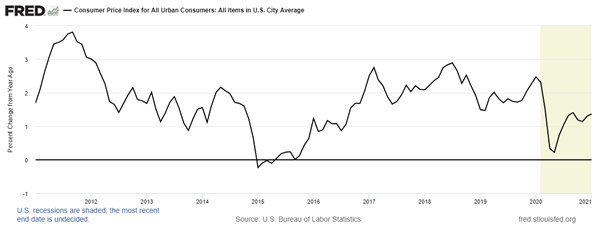

Taux d’inflation américain (% annuel)

La «demande effective», comme les keynésiens aiment l’appeler, a baissé, les investissements des entreprises et la consommation des ménages ayant fortement chuté. Les taux d’épargne ont atteint des niveaux élevés (à la fois l’épargne des entreprises par rapport à l’investissement et l’épargne des ménages).

Taux d’épargne des ménages (% du revenu) – OCDE

| Pays | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Royaume-Uni | 3.1 | 3,6 | 4,9 | 2.2 | 0,0 | 6.1 | 6,5 | 19,4 |

| États-Unis | 6,6 | 7,6 | 7,9 | 7,0 | 7,2 | 7,8 | 7,5 | 16,1 |

| Zone euro (16 pays) | 5,6 | 5,7 | 5,7 | 5,7 | 5,6 | 6,4 | 6,7 | 14,3 |

De nombreuses entreprises ont fait faillite et de nombreux ménages à faible revenu ont perdu leur emploi ou ont dû faire face à des baisses de ressources. Les ménages à revenu plus élevé ont maintenu leur niveau de salaire, mais ils n’ont pas été en mesure de voyager ou de dépenser en loisirs et divertissements.

Mais maintenant, alors que le déploiement des vaccins s’accélère dans les économies avancées et que les gouvernements et les banques centrales continuent d’injecter des crédits et des financements directs pour les entreprises et les ménages, on s’attend à ce que les principales économies rebondissent et reprennent rapidement les investissements, les dépenses et l’emploi. – au moins au cours de la seconde moitié de 2021.

Désormais, la peur de la récession a cédé la place à la crainte de l’inflation. Il existe un risque de «surchauffe» dans les principales économies.

Le Financial Times chef de file des keynésiens a fait écho aux voix des principaux économistes keynésiens américains selon lesquelles «une forte reprise et une relance importante soulèvent la possibilité d’une« surchauffe »américaine» .

L’ancien secrétaire au Trésor, Larry Summers, et l’ancien économiste en chef du FMI, Oliver Blanchard, ont tous deux averti que l’adoption par le Congrès américain du package de dépenses proposé de 1,9 trillions de dollars, en plus de la relance de 900 milliards de dollars de l’année dernière, risquait de déclencher une inflation non souhaitée.

Summers a fait valoir que la taille du package de dépenses, environ 9 pour cent du revenu national pré-pandémique, serait beaucoup plus grande que l’estimation du déficit de production économique par rapport au « potentiel » calculé par le Congressional Budget Office (CBO).

Cela, combiné à une politique monétaire souple, à une épargne accumulée importante des consommateurs et à un chômage déjà en baisse pourraient contribuer à une pression inflationniste importante ante.

La «demande refoulée» exploserait, conduisant à une inflation du type de celle des années 1970. « Il y a une possibilité pour que des mesures de relance macroéconomiques à une échelle plus proche des niveaux de la Seconde Guerre mondiale que les niveaux normaux de récession déclenchent des pressions inflationnistes d’un type que nous n’avons pas vu depuis une génération», a déclaré Summers.

Larry Summers estime que le paquet de secours de Biden injectera environ 150 milliards de dollars par mois, tandis que le CBO affirme que l’écart mensuel entre le PIB réel et potentiel n’est maintenant que d’environ 50 milliards de dollars et diminuera à 20 milliards de dollars par mois d’ici la fin de l’année . Le CBO assume que le COVID. -19 et ses variantes seront sous contrôle.

L’ancien président de la Fed de New York, Bill Dudley, a soutenu Summers en affirmant qu’il y avait quatre raisons de de s’inquieter de l’inflation. . Voir l’article avec le lien en haut de texte.

Premièrement, les crises économiques provoquées par les pandémies ont tendance à se terminer plus rapidement que celles causées par les crises financières.

Deuxièmement, « grâce aux plans de sauvetage et à un marché boursier solide, les finances des ménages sont bien meilleures aujourd’hui qu’elles ne l’étaient après la crise de 2008».

Troisièmement les entreprises ont «beaucoup d’argent à dépenser et ont accès à des taux d’intérêt bas ».

Quatrièmement les gens commencent à s’attendre à plus d’inflation. Les prix sur le marché des titres du Trésor suggèrent que les investisseurs s’attendent actuellement à ce que la mesure d’inflation préférée de la Fed soit en moyenne d’environ 2 à 2,2% au cours des 10 prochaines années. Cela représente environ un demi-point de pourcentage par rapport à novembre. Cela est important, car les anticipations d’inflation ont tendance à être un déterminant important de l’inflation réelle .

C’est vrai, comme le dit Dudley, que les » anticipations d’inflation » augmentent et cela peut être un bon indicateur de l’inflation future: si les ménages pensent que les prix vont augmenter, ils ont tendance à commencer à dépenser à l’avance et à anticiper puis ratifier ainsi les hausses de prix .

Il est également vrai que, compte tenu de la forte baisse de l’inflation des prix au début des verrouillages de la pandémie l’an dernier, toute reprise des prix maintenant apparaîtra comme importante en raison d’un effet de base de comparaison.

L’autre inquiétude des «inflationnistes» est que la Fed américaine va générer une spirale inflationniste grâce à sa politique monétaire «laxiste». La Fed continue d’injecter d’énormes sommes d’argent et de crédit dans les banques et les entreprises et elle a également boosté son objectif d’inflation de 2% par an à une inflation moyenne de 2% sur une période indéfinie. On sait que la Fed ne relèvera pas les taux d’intérêt ou ne réduira pas «l’assouplissement quantitatif» même si le taux d’inflation annuel dépasse les 2%.

Le président de la Fed, Jay Powell, a clairement indiqué dans un récent discours à l’Economic Club de New York que la Fed n’avait pas l’intention de renoncer à son assouplissement monétaire.

Powell a même donné une date : pas de resserrement de la politique avant 2023.

Gillian Tett dans le FT s’en est étonnée : « La Fed a maintenant porté sa « forward guidance »à un nouveau niveau qui semble dangereux. Il devrait casser les hypothèses selon lesquelles l’argent bon marché est là indéfiniment, ou que la politique de la Fed est un pari à sens unique. Sinon, ses tentatives pour conjurer les fantômes de 2013 finiront par déclencher un nouveau monstre sous la forme d’une plus grosse crise sur le marché, bien plus dommageable que la dernière fois – surtout si les investisseurs ont été bercés en pensant que la Fed ne sautera jamais le pas» .

Le FT lui-poursuit: « L’engagement de la Fed de laisser sa politique en suspens jusqu’à 2022 risque cependant de saper sa crédibilité: elle ne peut pas promettre d’être irresponsable. … Elle doit faire attention à tout signe de hausse des anticipations d’inflation et répondre aux données plutôt que de se lier les mains .

Dudley a fait écho à ce point de vue. «Si la Fed ne resserre pas lorsque l’inflation apparaît, elle devra peut-être changer de cap rapidement si elle commence à devenir incontrôlable. Cela, à son tour, pourrait déclencher des feux d’artifice sur le marché. »

Mais les avertissements des inflationnistes sont-ils fondés? A mon sens ils ‘agit d’opinions, rien de plus, personne ne sait, nous sommes en territoire inconnu:

-la reprise économique sera peut être décevante

-la politique laxiste de la Fed va peut être ne produire aucun effet sur l’économie réelle et sur les prix au delà d’un petit effet d’offre et de couts pendant quelques mois

-l’humeur des citoyens peut rester maussade , frileuse: dans l’attente d’une reprise économique, les investisseurs ont versé un record de 58 milliards de dollars dans des fonds d’actions, réduisant leurs avoirs en liquidités et ont également empilé 13,1 milliards de dollars dans des fonds obligataires mondiaux tout en retirant 10,6 milliards de dollars de leurs piles de liquidités

-l’explosion des dettes et du crédit peut inciter les agents économiques à vouloir revenir à des bilans plus sains et provoquer une « balance sheet recession ». Cet argument nous semble avoir de la force .

-les insuffisances du système ou du non-système monétaire international et de l’eurodollar vont pénaliser et rendre ineffectives les pseudo politiques monétaires. Le problème des stimulation sans vraie monnaie va durer.

Je n’ai pas d’opinion sur l’inflation à 6 mois ou 1 an et je me rallie au consensus qui croit à une accélération jusqu’au niveau de 3 voire 3,5%; mais au dela je ne crois guère à la fin des pressions déflationnistes séculaires puisque selon moi elles sont produites par l’excès d’endettement et la suraccumulation de capital productif et fictif; or ces deux causes vont s ‘aggraver et plutôt fortement. Dans mon cadre analytique la tendance a la déflation est une caractéristique de fin de cycle qui ne peut que s’aggraver. Ceci, si mes hypothèses sont correctes va , après une reprise temporaire, peser sur la profitabilité du capital et nous faire réintégrer la situation d’avant la pandémie.

Le problème de la déflation est lié à la rentabilité insuffisante de l’économie . Et je ne vois rien qui puisse changer dans le bon sens après la pandémie. L’investissement et la productivité ne reviendront pas suffisamment pour restaurer les conditions de la croissance auto-entretenue, avec emplois, salaires et niveaux de pouvoir d’achat qui permettent de faire tourner le système..

La question de la profitabilité du capital ne va s’arranger que temporairement

Ht MR et GC

EN PRIME

Volia ce que j’écrivais le 3 décembre 2020 sous le titre; je prends des risques et je prévois le contraire de l’apocalypse.

Je soutiens que la crise sanitaire a été une aubaine pour les élites.

C’est audacieux, c’est cynique mais c’est objectif. Peu importe les perceptions et les interprêtations, la réalité est là: la crise pandémique, crise exogène tombée du ciel a permis aux élites de prendre des mesures monétaires et financières exceptionnelles et elle leur a donc permis de faire l’économie de la crise financière colossale qui menaçait depuis septembre 2018.

Ne me faites surtout pas dire ce que je ne dis pas.

La crise n’a pas été voulue, complotée, non la crise a simplement été mise à profit , une opportunité a été saisie. « You never want a serious crisis to go to waste » a dit un jour le démocrate Rahm Emanuel , un proche d’Obama. Ne gaspillez jamais l’opportunité que vous offre une crise serieuse!

Une crise inverse de celle de 2008.

La crise mondiale pandémique de 2020 est elle différente des précédentes crises du capitalisme? Oui et Non.

Oui car elle a augementé considérablement le risque de révulsion du crédit mondial pendant quelques jours, mais non parce qu’elle a permis de justifier l’injection d’une masse colossale de monnaie, de liquidités, de crédit gratuit, qui a noyé dans l’oeuf ce risque de crise.

Alors que le sinistre sanitaire fait rage, le monde financier n’a jamais été aussi sûr, aussi « prospère » et autant assuré de stabilité.

Les inquiétudes pour la stabilité financière qui étaient latentes depuis deux ans sont oubliées. La raison? Les autorités « se sont lachées », elles ont sur-réagi afin de soigner en même temps le sanitaire et la finance. Le repli de l’or est là pour en témoigner et l’ illustrer. La hausse des taux qui est en cours prouve que les perspectives s’améliorent. Les anticipations d’inflation à 5 ans n’ont pas été aussi hautes depuis longtemps. Les gouvernements garantissent les crédits des banques, ce qui débloque la situation et améliore la Transmission. En Europe la crise sanitaire a fait sauter le verrou allemand.

Je soutiens , car j’ai le gout du paradoxe que cette crise sanitaire a été, est pain béni car elle a autorisé ce qui ne l’était pas avant. Elle a autorisé, sous l’effet de choc et de peur ce que jamais on n’aurait pu faire passer. Elle a débloqué la situation budgétaire, a fait sauter toutes les règles de prudence et on s’achemine vers une explosion des dépenses financées par l’impression de monnaie. Mieux encore, la crise et le choc qu’elle a produit vont selon toute probabilité transformer la monnaie zombie, la monnaie en réserve en monnaie vivante et nous éloigner des précipices.

Je dis bravo les artistes !

N’oubliez pas, soyez lucides, la chute de la production, du commerce, de l’investissement et de l’emploi dans le monde n’a pas commencé par un krach financier ou boursier, qui aurait ensuite conduit à un effondrement de l’investissement, de la production et de l’emploi. Non pas du tout. C’est le contraire.

Il y a eu effondrement de la production et du commerce, forcé ou imposé par des verrouillages pandémiques, ce qui a ensuite conduit à une énorme chute des revenus, des dépenses et du commerce. La crise a commencé par un «choc exogène», puis les verrouillages ont conduit à un «choc d’offre», puis à un «choc de demande». et je soutiens que ce choc exogêne a permis d’éviter un terrible choc endogêne!

Il n’y a pas eu de «choc financier». Pas de choc endogêne.

Au contraire, les marchés boursiers et obligataires des principaux pays sont à des niveaux records. La raison est claire. La réponse des principales institutions monétaires nationales et des gouvernements a été d’injecter des trillions de monnaie / crédit dans leurs économies pour soutenir les banques, les grandes entreprises et les plus petites; elles ont aussi envoyé des chèques à des millions de chômeurs et / ou de travailleurs licenciés.

La taille de ces «largesses», financées par «l’impression» de monnaie par les banques centrales, est sans précédent dans l’histoire du capitalisme moderne.

Cela signifie que, contrairement à la situation au début de la Grande Récession en 2008 , les banques et les grandes institutions financières ne sont pas du tout proches de l’effondrement. Les bilans bancaires sont plus solides qu’avant la pandémie. Les bénéfices financiers sont en hausse. Les dépôts bancaires ont explosé à mesure que les banques centrales augmentent les réserves des banques commerciales et que les entreprises et les ménages accumulent des liquidités; étant donné que les investissements ont cessé et que les ménages dépensent moins.

Selon l’OCDE, les taux d’épargne des ménages ont augmenté de 10 à 20% pendant la pandémie. Les dépôts bancaires des ménages ont explosé. Les liquidités des sociétés non financières ont augmenté grace à des prêts bon marché ou sans intérêt garantis par le gouvernement. Les grandes sociétés émettent encore plus d’obligations, le tout encouragé et financé par des programmes parrainés par le gouvernement. Les impôts ont également été reportés puisque les entreprises sont bloquées , elles accumulent à nouveau encore plus de liquidités. Les reports d’impôt équivalent à 13% du PIB en Italie et à 5% du PIB au Japon, selon l’OCDE.

Le cycle d’expansion et de ralentissement de la production et de l’investissement capitalistes sont souvent déclenché par un krach financier, soit dans le système bancaire ( comme en 2008) , soit dans le monde du « capital fictif » des actions et des obligations (comme en 1929 ). Je soutiens que cette fois, une crise, la crise sanitaire et son traitement cynique peuvent provoquer le contraire d’un ralentissement c’est dire une expansion … non controlée.

Le seul risque à cette prévision qui est le contraire d’apocalyptique, c’est la stupidité, la bêtise: les grands prêtres pourraient très bien prendre peur face aux forces qu’ils ont libérées et vouloir les contrôler trop tot.

C’est cela qu’il convient de surveiller.

Mais nous avons le temps de voir venir et de nous préparer.