Avertissement:

Nous vivons des époques de compression. j’entends par la tout va plus vite, tout est comprimé, tout est surréagi, et tout est sur des ressorts.

Nous sommes dans des périodes de compression pour les raisons suivantes:

-effet d ‘apprentissage, cynisme, gestion passive

-incertitude sur la valeur en général

-masses de manoeuvres financières colossales

-impact des moyens de communications de masse

-impact des médias suivistes

-impact de la mondialisation e

-mise en synchronie immédiate de tout avec les algorithmes

De la même façon que le cycle baissier a été ridiculement court en mars 2020, ici les cycles peuvent tres, tres comprimés.

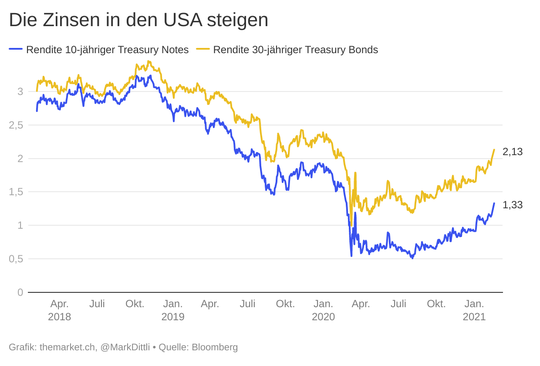

Les rendements des bons du Trésor à dix ans ont encore augmenté de 14 pbs cette semaine pour atteindre un plus haut d’un an à 1,35%.

Après s’être échangé mardi à un sommet pluriannuel de 2,25%, le breakeven d’inflation du Trésor à 10 ans a terminé la semaine à 2,12%.

La courbe des taux des valeurs du Trésor (10 contre 2 ans) s’est encore pentifiée de 13 pbs cette semaine à 123 pbs, la plus dilatée en quatre ans.

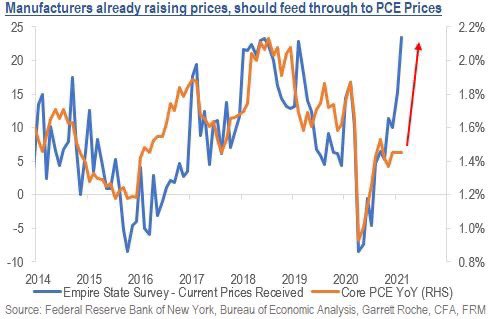

La composante du prix des inputs/intrants de février dans l’enquête IHS Markit US Manufacturing Purchasing Managers ‘Index (PMI) a bondi de huit points pour atteindre un sommet de près de 10 ans de 73,3.

Les prix à la production ont grimpé au plus haut depuis 2008.

La composante Markit Services PMI Pricing a augmenté de trois points à 70,3, le plus haut depuis octobre 2009.

Ailleurs, l’indice des prix à la production a bondi en janvier de 1,3% beaucoup plus que prévu, «la plus forte hausse depuis décembre 2009. » Notamment, les prix ont fortement augmenté pour les indices des biens et des services.

De CNBC :

«Le prix médian d’une maison existante vendue en janvier était de 303 900 $, une augmentation de 14,1% par rapport à janvier 2020. C’est le prix de janvier le plus élevé jamais enregistré par les agents immobiliers.»

17 février – Bloomberg:

«Les responsables de la Réserve fédérale estiment généralement que la menace posée par une inflation modérée est plus grande que le danger d’une hausse rapide des prix, car ils commencent à prendre en compte l’effet possible du budget de 1,9 milliard de dollars du président Joe Biden stimulus…. selon le procès-verbal de la réunion de janvier du Federal Open Market Committee. « Les participants ont généralement considéré que les risques pesant sur les perspectives d’inflation étaient devenus plus équilibrés qu’elles ne l’étaient pendant la majeure partie de 2020, même si la plupart considéraient toujours les risques comme pondérés à la baisse », selon le compte rendu du FOMC. «

Les responsables de la Fed cette semaine semblent prêts à sacrifier le marché obligataire, estimant que les pressions inflationnistes accrues étaient transitoires et non problématiques.

La Fed est sur le point de choisir de ne pas tenir compte du risque d’inflation croissant.

Les indicateurs d’une politique monétaire excessivement souple sont omniprésents – gonflement des prix des actifs, marchés boursiers hautement spéculatifs, marchés immobiliers surchauffés, déficits commerciaux records et, maintenant même, pressions accrues sur les prix à la production et à la consommation.

Les prix des matières premières ont flambé.

Cette semaine, JPMorgan a augmenté ses prévisions de croissance pour le second trimestre à 9,5% et évalue l’expansion 2021 à 6,4%.

Un coup de blues a traversé les marchés financiers ces derniers jours. Cela vous étonne?

La publication de statistiques économiques inflationnistes et les déclarations de Yellen on accéléré la conversion des marchés au thème de la reflation. Je vous rappelle que Yellen considère que le taux de chômage réel est proche de 10% et qu’elle souhaite que la politique monétaire ultra souple soit maintenue jusqu’à ce que le chômage revienne dans ses plus bas..

Les hausses de prix en amont se précisent., inflation par les couts.

https://twitter.com/BrunoBertez/status/1362778326704787461?s=20

Le rendement des bons du Trésor américain à dix ans est passé de 1,15% à plus de 1,3% au cours de la semaine, tandis que le rendement des bons du Trésor américain à trente ans a progressé de plus de 20 points de base à 2,13%.

La hausse des taux US

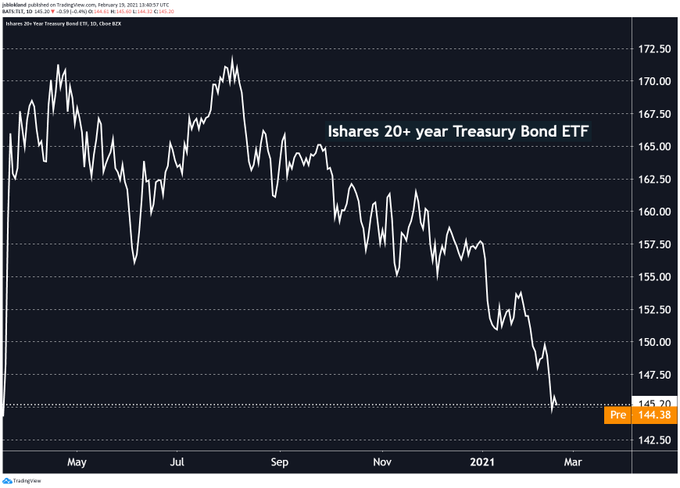

Déjà on voit des pertes importantes sur les ETF d’obligations longues.

La spéculation sur le thème de la reflation bat son plein.

Elle incite a des arbitrages et rotations dans les portefeuilles.

La courbe des taux est aussi pentue qu’elle l’était en 2016.

Dans cet environnement, les actions des secteurs cycliques tels que l’industrie, la consommation discrétionnaire et les matières premières en bénéficient.

La courbe des taux plus pentue est également idéale pour les banques. Il y a quelques semaines je vous les ai suggérées pour un trading malgré leur mauvaise situation fondamentales. Je maintiens cet avis.

Même en Europe, ce secteur longtemps délaissé envoie des signes de vie; l’indice bancaire Stoxx est revenu au-dessus du niveau de 80, soit une hausse de près de 60% depuis début novembre. Techniquement la configuration s’améliore.

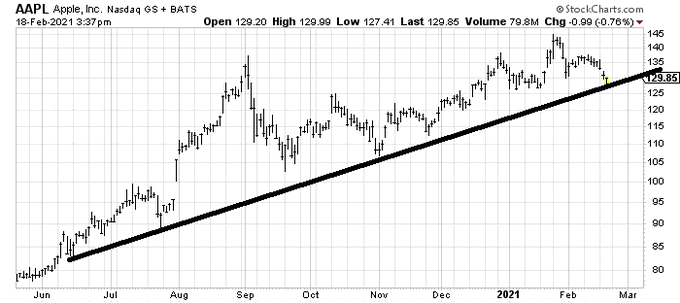

La hausse des taux d’intérêt n’est pas une bonne nouvelle pour les entreprises de croissance du secteur technologique.

Du moins pour ceux qui croient encore à l’intérêt des valorisations théoriques et à leur impact sur les cours de bourse. Ce sont des actifs dits de longue durée, « long duration », car une part importante de leur valeur actuelle est basée sur les bénéfices attendus qu’ils généreront dans le futur lointain . Si les taux d’intérêt augmentent, ces bénéfices futurs doivent être actualisés par une pénalité plus élevée, ce qui réduit la valeur actuelle des actions.

Si la tendance à la hausse des taux d’intérêt se poursuit, la rotation sectorielle sur les marchés boursiers en faveur de titres délaissés jusqu’alors s’accélérera.

Les secteurs de la technologie et de la santé prendront du retard, tandis que les cycliques et les financières prendront de plus en plus la tête

Warren Buffett affiche cette rotation sectorielle: sa holding Berkshire Hathaway a réduit sa position dans Apple au quatrième trimestre et a acheté de nouvelles actions de la compagnie pétrolière Chevron et du groupe de télécommunications Verizon .

Les arguments en faveur d’une nouvelle progression des taux d’intérêt sont certainement justifiés lorsque l’on considère la véhémence avec laquelle le président américain Joe Biden et sa secrétaire au Trésor Janet Yellen plaident pour une extension des mesures de relance de la politique budgétaire.

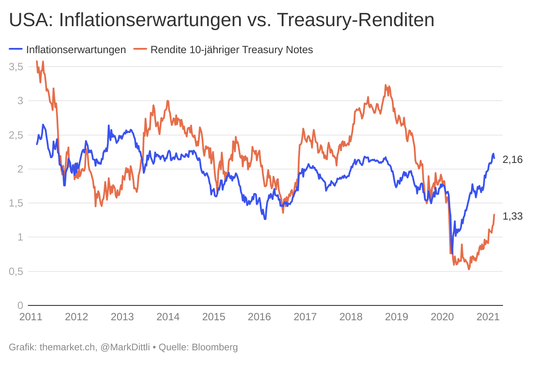

Les anticipations d’inflation ont considérablement augmenté ces dernières semaines et elles se situent actuellement à 2,16%. Lorsque les anticipations d’inflation (courbe bleue) étaient aussi élevées dans le passé , les rendements des obligations à dix ans (courbe rouge) aux États-Unis étaient d’environ 3%. Les taux d’intérêt ont donc encore beaucoup de marge de manœuvre pour augmenter.

J’attire cependant votre attention sur le fait qu’en 2016 nous avons connu un faux départ sur l’inflation et le reflation trade: les marches et les banquiers centraux se sont lourdement trompés! Cela a couté cher par la suite. C’est le point de vue de gens comme Snider ou Rosenberg , ils croient que la bouffée actuelle est trompeuse et que les conditions fondamentales déflationnistes vont reprendre le dessus . Ils maintiennent leurs positions favorables au 10 ans US et croient que son rendement rechutera sous les 1%.

C’est un peu notre position , nous pensons que les forces de déflation sont non seulement toujours là et qu’elles se renforcent mais la création monétaire les masquent temporairement . Les forces de déflation pour nous sont d’abord la pression sur la profitabilité du capital , ensuite le poids de la masse d’endettement dans le monde, ensuite le progrès des techniques propagé par la compétition mondiale..

Les autorités veulent l’inflation, ils la laisseront grimper, mais cela ne signifie absolument que cette inflation, ils l’auront durablement. Selon nous le plus probable est qu’ il y aura des effets trompeurs de base de comparaison, puis une autre bouffée cost push, puis une autre par surstimulation mais que ceci ne sera pas durable.

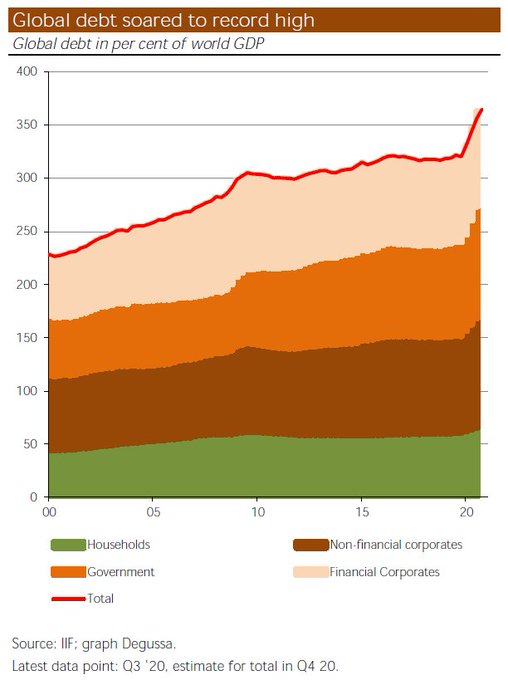

Le poids des dettes s’accroit, il ne se réduit pas.

17 février – Reuters :

«La pandémie COVID a ajouté 24 trillions de dollars à la montagne de la dette mondiale au cours de l’année dernière, selon une nouvelle étude, le laissant à un record de 281 trillions de dollars et le ratio dette / PIB mondial à plus de 355%. Le moniteur de la dette mondiale de l’Institute of International Finance estime que les programmes de soutien gouvernemental ont représenté la moitié de la hausse, tandis que les entreprises mondiales, les banques et les ménages ont ajouté respectivement 5,4 trillions de dollars, 3,9 trillions de dollars et 2,6 trillions de dollars. Cela signifie que la dette en tant que ratio de la production économique mondiale, connue sous le nom de produit intérieur brut, a augmenté de 35 points de pourcentage pour atteindre plus de 355% du PIB. Cette reprise va bien au-delà de la hausse observée pendant la crise financière mondiale, lorsque 2008 et 2009 ont vu des hausses respectives de 10 et 15 points de pourcentage de la dette au PIB. »

La question déterminante pour les marchés financiers reste donc de savoir de combien les rendements obligataires augmenteront avant que les différents représentants de la Réserve fédérale américaine ne commencent à parler publiquement de l’instrument de contrôle de la courbe des taux: la YCC.

Si la Fed adoptait effectivement une politique de contrôle de la courbe de rendement, ce serait plutot positif pour les marchés boursiers et pour le prix de l’or. Mais l’incertitude peut peser sur le dollar.

Les politiques monétaires et budgétaires indiquent toutes une période prolongée de surstimulation . Dans ce contexte, la déclaration faite par la secrétaire au Trésor Yellen, prend tout son sens:« Oui, l’inflation est un risque, mais c’est un risque que la Réserve fédérale et d’autres ont des outils pour faire face. » . Les outils de Yellen ce sont les contrôles de la courbe des taux.

La hausse des prix de divers inputs est déjà visible, l’énergie est booming:

17 février – Bloomberg :

«Il n’y a pas de signe de pause sur le rallye spectaculaire des prix du gaz naturel dans le centre des États-Unis, où les taux au comptant ont maintenant franchi la barre des 1000 dollars, plus de 100 fois leur niveau une semaine plus tôt. Les prix pour livraison immédiate montent en flèche alors que les consommateurs s’efforcent de trouver un approvisionnement supplémentaire. La production américaine est tombée à son plus bas niveau depuis quatre ans, provoquant une pénurie qui a laissé des millions de foyers et d’entreprises dans l’ignorance et a contraint le géant alimentaire Cargill Inc. à interrompre la production dans trois de ses usines de transformation de la viande… L’approvisionnement pour livraison le lendemain sur le hub Oneok Gas Transportation dans l’Oklahoma s’est échangé mercredi à 1 250 dollars par million d’unités thermiques britanniques… C’est une augmentation par rapport à 999 dollars mardi et à seulement 9 dollars il y a une semaine.

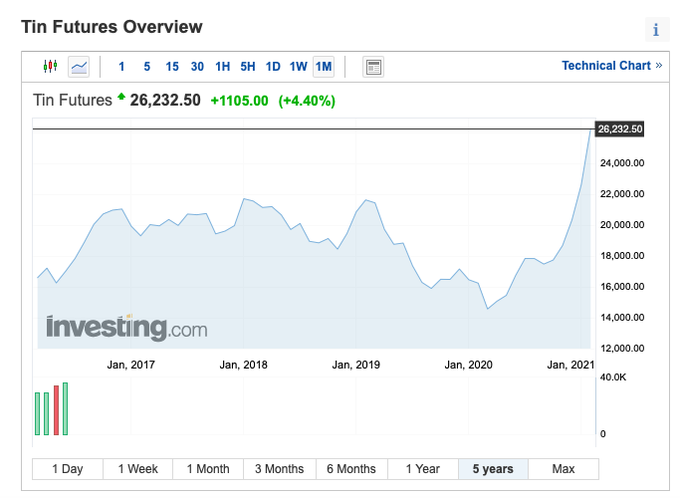

Les métaux industriels tels que le cuivre , l’étain ou le bois de construction et les taux de fret pour les transports de conteneurs en provenance de Chine s’envolent . Le prix du cuivre a déjà augmenté de 10% depuis le début de l’année, le prix se dirige vers 10000 dollars la tonne:

Les prix des denrées alimentaires ont également fortement augmenté. L’indice FAO des prix des denrées alimentaires a connu la plus forte augmentation depuis 2010/11 au cours des derniers mois.

Spéculations sur les valeurs–rareté

13 février – Bloomberg :

«Alors que de nombreux stock-pickers actifs ces jours-ci s’inquiètent de l’argent qui sort, Cathie Wood aura bientôt le problème inverse. Son entreprise, Ark Investment Management, pourrait avoir trop de succès pour son propre bien. Déjà en février, la petite gamme de fonds négociés en bourse d’Ark a ajouté 7 milliards de dollars d’actifs supplémentaires. Cela s’ajoute aux flux d’environ 8 milliards de dollars de janvier, ce qui porte les actifs des FNB du gestionnaire de fonds à 58 milliards de dollars. «Trop d’argent» n’est pas une phrase souvent entendue à Wall Street, mais pour un spécialiste des fonds thématiques comme Ark, cela pourrait être un casse-tête. L’entreprise Wood fondée il y a sept ans investit dans des tendances tournées vers l’avenir comme la génomique et la robotique, et il n’y a qu’un nombre limité d’actions .

19 février – Bloomberg :

«Howard Lutnick, PDG de Cantor Fitzgerald LP, a déclaré que la hausse spectaculaire des valeurs de Bitcoin et Tesla Inc. était tirée par les investisseurs particuliers de la même manière que celle qui a conduit à la flambée du mois dernier. Actions de GameStop Corp. « Avec tout le respect que je vous dois: qu’est-ce que Tesla? Pourquoi Tesla était-il debout? Lutnick a dit… «C’est parce que le commerce de détail continuait à l’acheter. Pourquoi Bitcoin est-il là où il est? Parce que le commerce de détail continue de l’acheter»

La spéculation sur les matières premières s’est réveillée

EN PRIME:

18 février – Reuters : «En mai 2013, les investisseurs obligataires ont provoqué un krach après que la Réserve fédérale américaine aiit laissé entrendre qu’elle pourrait ralentir le rythme de la presse à billets. On a appelé cela le Taper Tantrum …. Un « taper tantrum » de style 2013 a été désigné comme l’un des principaux risques de marché dans le sondage de février de BofA auprès des gestionnaires de fonds. ILs craignent qu’une reprise des anticipations d’inflation ne persuade bientôt les banques centrales de commencer à se retirer ou à « réduire » la relance. Certains, comme l’ancien secrétaire au Trésor américain Larry Summers, prédisent même que cela se produira plus tôt que prévu si les énormes dépenses gouvernementales provoquent une inflation galopante.

important..et utile.

Un grand merci pour cet article.

J’aimeJ’aime