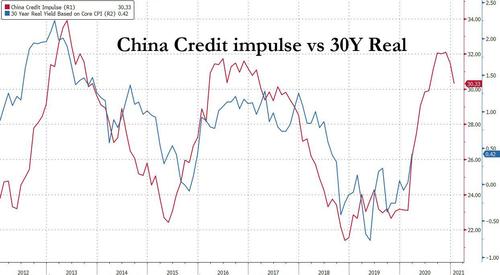

Les indicateurs chinois sont décevants . Ils confirment les anticipations que l’on pouvait faire à partir d de l’observation du credit impulse.

Ceci peut remettre en question aussi bien l’hypothèse inflationniste que celle de la hausse des taux longs.

Pourquoi est-ce important? Parce que, alors que le monde panique à cause de la hausse des rendements et de la reflation mondiale, la principale dynamique des tendances inflationnistes mondiales, l’économie chinoise, s’estompe maintenant.

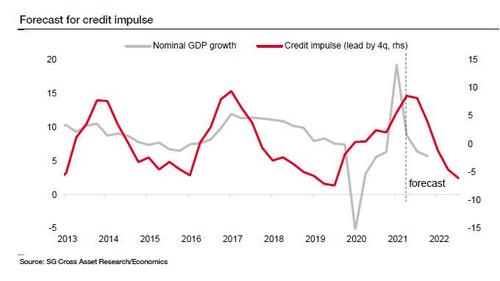

Son impulsion de crédit est appelée à se contracter rapidement. Cela affectera non seulement les actifs de reflation, mais poussera également les rendements à la baisse.

A suivre donc.

L’économie chinoise a été la première à se remettre de l’effondrement des covides grâce aux billions de crédits injectés dans l’économie. Il semble maintenant être le premier à inverser également l’expansion et à se réduire à mesure que le raz-de-marée du crédit touche à sa fin.

L’impulsion par le credit touché un sommet en decembre dernier:

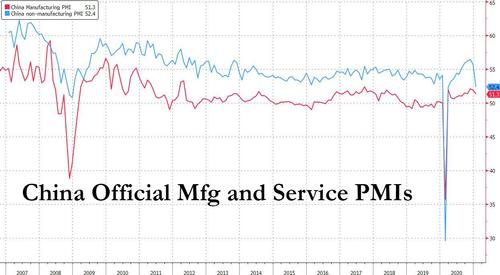

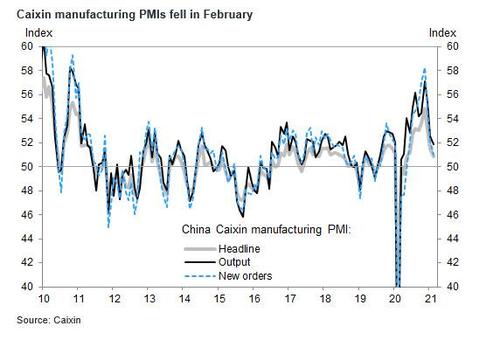

Au cours du week-end, cette atténuation de l’impulsion de crédit de la Chine a été pleinement confirmée dans le PMI officiel de la Chine, qui a chuté au niveau le plus bas depuis mars, tombant à 52,4 et manquant les attentes avec un sous-indice des nouvelles commandes à l’exportation glissant en contraction …