CETTE PARTIE, TRADUCTION BB

Nous croyons

- ♦Nous prévoyons une forte reprise mondiale en 2021 dans un contexte de soutien budgétaire important, de politique monétaire accommodante, de réduction des verrouillages et d’accélération des vaccinations.

- ♦Malgré une hausse temporaire attendue de l’inflation dans les mois à venir, nous pensons que l’inflation restera généralement inférieure aux objectifs de la banque centrale au cours des une à deux prochaines années. Cependant, les marchés peuvent rester concentrés sur les risques d’inflation à court terme, contribuant à une volatilité élevée.

- ♦Dans cet environnement incertain, nous cherchons à maintenir la flexibilité et la liquidité du portefeuille afin de pouvoir réagir aux événements au fur et à mesure de leur déroulement.

- ♦Nous voyons des opportunités dans les secteurs de la reprise COVID, y compris le logement, l’industrie / l’aérospatiale et certaines banques et services financiers.

- Nous privilégions les prêts hypothécaires américains sans agence et sélectionnons d’autres produits structurés mondiaux.

- Nous privilégions les positions de pentification de la courbe dans plusieurs souverains des marchés développés

- nous prévoyons de maintenir une surpondération des actions dans les portefeuilles d’allocation d’actifs.

Les investisseurs doivent être préparés à un «faux surgissement » de l’inflation et chercher à maintenir la flexibilité et la liquidité du portefeuille pour être en mesure de réagir aux événements dans ce qui est susceptible d’être un environnement d’investissement difficile et volatil.

Ce sont deux des principaux points à retenir de notre dernier Forum périodiques et de nos réunions de stratégie, encore une fois au format virtuel, mais rassemblant l’ensemble de l’équipe mondiale de professionnels de l’investissement de PIMCO.

Nos équipes économiques ont présenté les prévisions de base pour une forte reprise dans le monde et une inflation qui, malgré tous les discours sur la reflation, devrait, selon nous, rester en deçà des objectifs de la banque centrale au cours des un à deux prochaines années, malgré un pic temporaire les prochains mois (ce qui pourrait provoquer une « fausse interpretation » sur les marchés).

Nous exposerons cette base de référence et les risques qui l’entourent ci-dessous.

Mais, mises à part ces prévisions, notre forum de discussion est souvent revenu sur le potentiel des marchés financiers à rester concentrés sur les risques d’inflation, à un moment où les banques centrales du monde se sont engagées à aller très lentement et où la politique budgétaire, au moins cette année, devrait stimuler la croissance. – avec un très gros coup de pouce aux USA

Nous avons assisté à une forte hausse des rendements obligataires, bien qu’à partir de bas niveaux, et à une hausse de la volatilité.

Les extrémités avant des courbes de rendement ont testé, un peu au moins, la thèse selon laquelle les banquiers centraux garderont leur sang-froid et s’en tiendront à leur planification patiente de long terme.

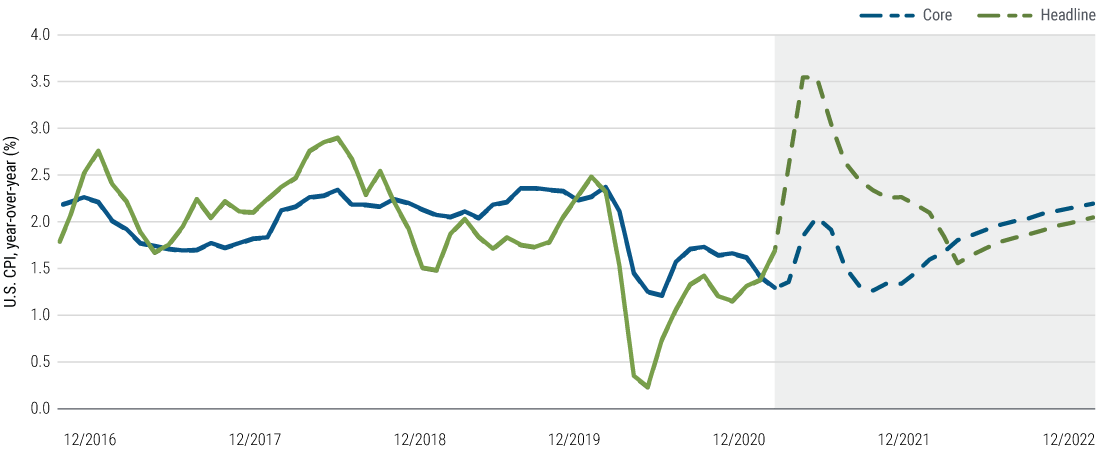

Il est fort probable dans nos prévisions que la hausse à court terme de l’inflation ne se maintiendra pas (voir la figure 1). Mais il semble également très probable que les marchés financiers continueront de rester concentrés sur les risques d’inflation en hausse à court terme et que la volatilité continuera d’être élevée, au moins par rapport à l’histoire récente.

Figure 1: PIMCO prévoit une trajectoire cahotique à court terme pour l’inflation américaine

Plus d’informations Source: Données du Bureau of Labor Statistics des États-Unis jusqu’au 28 février 2021; Prévisions PIMCO du 31 mars 2021 au 31 décembre 2022. Les données et les prévisions présentées sont une variation en pourcentage d’une année à l’autre de l’indice des prix à la consommation (IPC) de base et global des États-Unis.

Pendant ce temps, les bonnes nouvelles sur les vaccins et l’expansion économique devraient être principalement prises en compte.

En effet, nous avons besoin de justifier les attentes d’efficacité médicale et de forte reprise pour valider les évaluations des actifs à risque que nous jugeons « plutôt mousseuses ». Mais il reste vrai qu’il s’agit d’un cycle économique très différent, sortant d’une récession motivée par des verrouillages et une distanciation sociale volontaire plutôt que par des tensions économiques et financières sous-jacentes, et les perspectives sont plus incertaines que d’habitude.

Bien qu’il existe un grand potentiel de cicatrices économiques à moyen terme, il y aura probablement un fort boom cyclique cette année. Et c’est une combinaison très inhabituelle: une croissance qui devrait être forte , combinée à une nouvelle orthodoxie budgétaire – dans une plus grande mesure aux États-Unis et moins en Europe. La priorité s’est déplacée vers la garantie que cette reprise continue, avec une concentration de la banque centrale sur la hausse de l’inflation et la réalisation d’un emploi maximal inclusif, là encore avec différents degrés d’engagement d’un pays à l’autre.

Cela pourrait s’avérer être une faux réveil d’inflation, mais il pourrait y avoir une incertitude élevée sur la vraie direction du chemin futur.

Conclusions d’investissement: flexibilité et liquidité

Dans cet environnement, avec un potentiel de volatilité continu, nous cherchons à maintenir la flexibilité dans le positionnement de notre portefeuille pour être en mesure de réagir aux événements au fur et à mesure qu’ils se déroulent.

Cela compre une surveillance minutieuse des positions, une gestion très prudente des liquidités et, dans certains cas, le maintien au plus près des pondérations de référence.

Nous cherchons à être en mesure de mieux profiter d’opportunités intéressantes plus tard.

Compte tenu des valorisations actuelles, nous ne voyons que peu d’inconvenient à «augmonter la liquidité»; une approche patiente devrait maintenant nous permettre d’être agressifs pour saisir les bonnes opportunités qui sont susceptibles de se présenter dans un environnement plus volatil.

Duration

Nous prévoyons être assez proches en termes de duration, avec des taux d’intérêt à des niveaux plus raisonnables après les récents mouvements du marché. Sur la base d’une fourchette de 1% à 2% pour le rendement des obligations du Trésor américain à 10 ans, nous prévoyons de nous déplacer davantage dans le haut de la fourchette à court terme.

Mais, alors que les marchés continueront de spéculer sur la pérennité de la résolution des banques centrales,, nous ne prévoyons pas de grand changement des rendements mondiaux quand nous quitterons la période COVID par rapport aux niveaux qui prévalaient avant le choc COVID.

Nous pensons que les obligations continuent de servir à la fois de réserve de valeur et de couverture efficace des actifs à risque en termes d’allocation d’actifs globale.

Parmi les grandes banques centrales, la Réserve fédérale américaine, la Banque du Japon et la Banque d’Angleterre ont réagi avec une relative sérénité aux récents mouvements du marché, les considérant comme le résultat de perspectives plus solides.

La Banque centrale européenne est peut-être plus préoccupée par les rendements plus élevés.

Dans la plupart des cas, les banques centrales ont tendance à être plus préoccupées par les anticipations de hausses de taux inscrites dans le début des courbes de rendement plutôt que par le niveau des rendements à plus long terme.

Cette observation, ainsi que les « fausses » préoccupations d’inflation, renforce notre biais structurel de longue date en faveur des positions de pentification de la courbe.

Crédit

Nous prévoyons de continuer à avoir globalement des surpondérations dans les secteurs des spreads. À notre avis, les titres adossés à des créances hypothécaires (MBS) américains et certains autres produits structurés mondiaux, y compris les MBS résidentiels britanniques, offrent de bonnes valorisations ainsi que de bonnes qualités défensives, comme l’a démontré leur résilience globale pendant le choc du marché induit par la pandémie en 2020.

Dans le crédit aux entreprises, nous considérons la valorisation et la liquidité offertes par les indices de swap sur défaillance de crédit comme attrayantes par rapport aux obligations de sociétés dans la plupart des cas.

Nous voyons des opportunités intéressantes dans les secteurs de la reprise COVID, le logement, l’industrie / l’aérospatiale et certaines banques et services financiers, et nous continuerons probablement de nous concentrer sur ces opportunités dans nos stratégies axées sur le crédit. Nous prévoyons également que les stratégies de crédit privé bénéficieront d’un environnement dans lequel les investisseurs à long terme qui peuvent tolérer les risques élevés peuvent chercher à obtenir des primes de liquidité intéressantes.

Devises et marchés émergents

Alors que la période actuelle de volatilité accrue tendra à inciter à une moindre exposition aux transactions sur devises, notre point de vue de base est que la combinaison d’une forte croissance entre les pays et de l’engagement de la Fed américaine à augmenter très lentement les taux d’intérêt à court terme devrait être cohérente avec nouvelle dépréciation modeste du dollar américain au fil du temps.

Dans nos portefeuilles, cela peut suggérer une certaine exposition aux devises de haute qualité des marchés émergents (ME), mais dans l’ensemble, nous prévoyons être assez prudents sur les expositions tactiques aux actifs émergents pendant une période où une volatilité plus élevée pourrait continuer de peser sur les actifs émergents.

Actions

Dans les portefeuilles d’allocation d’actifs, nous prévoyons de maintenir une surpondération des actions, avec une préférence pour les actions cycliques plutôt que défensives.

Malgré la récente volatilité, les fondamentaux des entreprises restent généralement solides, comme l’indiquent la dernière saison de résultats et les prévisions de bénéfices des entreprises. La sélection des secteurs et des titres reste cruciale et nous privilégions les titres exposés à la relance budgétaire, à la reprise cyclique et aux perturbations séculaires de la technologie. Nous continuons également de privilégier les marchés boursiers aux États-Unis et en Asie, régions qui semblent susceptibles de sortir plus tôt de la pandémie et devraient bénéficier de mesures de soutien budgétaire.

Produits de base

Nous voyons une légère hausse pour les matières premières, tirée par l’accélération de la croissance mondiale, les investissements dans les infrastructures et les niveaux généralement serrés des stocks actuels.

Cependant, nous nous attendons à ce que les gains de prix globaux soient limités. Nous ne pensons pas être au début d’un nouveau supercycle des matières premières car nous ne constatons pas de resserrement général sur la majorité des marchés.

Prenons l’exemple du pétrole, alors que les stocks ont diminué et que la demande se redresse fortement, la part de marché de l’OPEP est à son plus bas depuis plusieurs décennies, l’approvisionnement supplémentaire en schiste peut être mis en ligne à des prix proches des valeurs actuelles et le coût de l’énergie renouvelable continue de baisser.. Compte tenu de l’importance du pétrole dans l’ensemble du complexe des produits de base et de l’innovation technologique continue, nous trouvons un supercycle des produits de base très improbable.

Perspectives économiques: en hausse, en hausse, en hausse

La croissance mondiale semble désormais prête à rebondir encore plus fortement en 2021 que ce que nous avions prévu dans nos Perspectives cycliques de janvier . Les gouvernements ont considérablement intensifié leur soutien budgétaire depuis lors, et l’accélération du déploiement des vaccins devrait permettre une accélération de l’activité économique dans les secteurs de services soumis à COVID au cours des deux prochains trimestres.

En conséquence, après une contraction de 3,5% en 2020, nous prévoyons désormais une croissance du PIB mondial (à taux de change courants) supérieure à 6% en 2021, contre 5% auparavant.

Dans nos prévisions pour 2021, la croissance en Chine devrait dépasser 8%, les États-Unis ne seront pas loin derrière à 7% et plus, et même les retardataires de croissance relative comme la zone euro et le Japon devraient atteindre une croissance supérieure à la tendance d’environ 4% et 3%, respectivement.

Nos prévisions provisoires pour 2022 prévoient une croissance qui est toujours au-dessus de la tendance mais en modération, reflétant une nouvelle normalisation de la situation sanitaire mondiale, des politiques monétaires qui restent globalement favorables, mais une impulsion budgétaire décroissante voire négative dans de nombreux pays alors que les mesures de soutien d’urgence expirent et imposent les augmentations entrent en jeu.

Une trajectoire d’inflation cahotique …

Dans nos perspectives de référence, l’inflation des prix à la consommation – à la fois globale et, dans une moindre mesure, de base – sera sur une trajectoire cahoteuse cette année à travers les pays. Cela peut conduire à des fluctuations des anticipations d’inflation à plus long terme et, comme indiqué précédemment, à une fausse apparence d’inflation potentielle sur les marchés obligataires.

Au cours des prochains mois, une combinaison d’effets de base, de récentes hausses des prix de l’énergie et d’ajustements de prix dans les secteurs où l’activité s’accélère devrait faire grimper considérablement les taux d’inflation d’une année à l’autre.

Cependant, nous prévoyons qu’une grande partie de cette hausse s’inversera plus tard cette année, car le plein emploi demeure insaisissable malgré la forte reprise attendue du marché du travail.

Dans l’ensemble, notre scénario de référence prévoit que l’inflation sous-jacente restera inférieure aux objectifs des banques centrales dans toutes les grandes économies développées en 2021 et 2022.

… avec des risques à la hausse et à la baisse

Cela dit, nous devons être conscients des risques d’inflation à la hausse provenant de diverses sources. Pour n’en nommer que quelques-uns, la croissance économique et les gains d’emploi pourraient surprendre à la hausse, les prix de l’énergie pourraient encore augmenter, les pressions sur les prix de la chaîne d’approvisionnement dans le secteur de la technologie (semi-conducteurs, etc.) pourraient alimenter les prix des biens et une meilleure coordination monétaire-fiscale pourrait pousser les attentes d’inflation plus élevées.

À l’inverse, les risques de baisse de l’inflation pourraient se matérialiser si les entreprises accélèrent l’automatisation et la numérisation en réponse à la pandémie, ou si la flambée actuelle des prix des actifs se transforme en effondrement.

Dans l’ensemble, comme nous l’avons indiqué dans nos Perspectives séculaires 2020 , les perspectives d’inflation – en particulier à moyen et long terme – sont devenues plus incertaines.

Les banques centrales devraient maintenir le cap

En ce qui concerne la politique monétaire, avec des « progrès substantiels » vers ses objectifs d’emploi et d’inflation probables au cours de 2021, nous prévoyons que la Fed amorcera une réduction progressive de ses achats d’actifs à la fin de cette année ou au début de l’année prochaine. Afin d’éviter un autre Taper Tantrum, ce mouvement devrait être signalé bien à l’avance et accompagné de l’assurance que les hausses de taux ne sont pas à l’horizon proche.

Alors que les marchés sont actuellement évalués pour une hausse initiale des taux de la Fed au début de 2023, le nouveau cadre de la Fed visant un emploi maximal inclusif et une inflation moyenne de 2% nous suggère un calendrier plus tardif, sur la base de nos prévisions . Notre point de vue est conforme aux dernières orientations de la réunion de la Fed de mars 2021, où la majorité des participants ont continué à projeter des taux inchangés jusqu’en 2024 (pour plus de détails, consultez notre blog sur la réunion de la Fed de mars ).

La trajectoire précise des achats d’actifs de la Banque centrale européenne (BCE) sur l’horizon cyclique semble moins prévisible compte tenu de la communication confuse sur ce que signifie «préserver des conditions de financement favorables».

Nous pensons que cela reflète une divergence apparente au sein du conseil des gouverneurs sur le degré d’agressivité de la BCE devant la hausse des rendements et, en fait, sur l’étendue de l’engagement de la banque centrale à l’égard de son objectif d’inflation, étant donné que ce débat se déroule à un moment où les services de la BCE sont prévision d’une inflation plus proche de 1% que de 2% jusqu’en 2023.

Globalement, nous pensons que la BCE devrait être plus réactive que proactive face aux changements des conditions financières.

A PARTIR D’ICI, TRADUCTION GOOGLE

Instantanés des prévisions régionales

États-Unis: attendez-vous à la croissance la plus rapide depuis près de 40 ans

Tiffany Wilding et Allison Boxer

Nous prévoyons que la croissance du PIB réel américain dépassera 7% en 2021, car une relance budgétaire massive se conjugue à une amélioration de la situation de la santé publique pour créer une poussée de l’activité économique. Bien que sur une base faible, ce serait le rythme le plus rapide de croissance du PIB réel des États-Unis depuis 1984. Les vaccinations contre le COVID-19 sont maintenant bien engagées, conformément à notre attente que la majorité de la population sera vaccinée d’ici la fin du deuxième trimestre. Le stimulus budgétaire supplémentaire axé sur le COVID-19 qui a été adopté en décembre et mars s’élève à près de 3 billions de dollars et devrait contribuer de 2,5 à 3 points de pourcentage à la croissance réelle de 2021. Nous prévoyons que la croissance ralentira de manière significative en 2022 pour s’établir à 3%, mais restera au-dessus de la tendance, la forte baisse de l’impulsion budgétaire étant compensée par la poursuite de la réouverture et de la reprise.

Malgré ces bonnes perspectives de croissance, nous n’avons que modérément revalorisé nos perspectives d’inflation pour 2022 et au-delà. Alors que nous prévoyons une période d’inflation élevée au deuxième trimestre de 2021 en raison des effets de base et de la volatilité des prix pour les secteurs sensibles au COVID, nous continuons de voir une inflation de l’indice des prix à la consommation (IPC) de base se terminant en 2021 autour de 1,7% d’une année sur l’autre et ne s’accélérant que progressivement pour atteindre 2,2% a / a d’ici la fin de l’année 2022. Nos prévisions d’inflation à court terme sont modérées car nous pensons qu’il y a encore un ralentissement important de l’économie américaine et qu’il faudra du temps pour qu’une croissance plus forte affecte les prix.

Nous prévoyons que la Fed réduira lentement le niveau d’accommodement de la politique monétaire en diminuant les achats d’actifs à la fin de 2021 ou au début de 2022. Cependant, nous continuons de nous attendre à une période prolongée avant que la Fed ne relève les taux. Les responsables de la Fed ont clairement indiqué qu’ils devaient assister à une reprise complète et inclusive du marché du travail et à une inflation durable à 2% avant de relever les taux d’intérêt. Selon nos prévisions, et selon les propres prévisions de la Fed de mars 2021, la Fed n’atteindra ces objectifs qu’au moins 2023.

Une croissance du PIB réel supérieure à 7% ne s’est produite aux États-Unis qu’à quelques reprises au cours des 50 dernières années. Néanmoins, nous pensons que les risques entourant nos perspectives sont équilibrés. À la hausse, la forte demande refoulée pourrait entraîner une baisse encore plus rapide de l’épargne des ménages que nous ne le prévoyons. En revanche, de nouvelles variantes de virus pourraient faire dérailler considérablement la reprise. Les perspectives de la politique budgétaire américaine sont également très incertaines: notre scénario de référence suppose que les États-Unis adoptent un paquet d’infrastructures, partiellement compensé par de modestes hausses d’impôts, mais les détails et la probabilité restent flous.

Zone euro: accélérer les vaccinations pour stimuler la reprise économique

Après un démarrage décevant, les vaccinations dans l’UE devraient s’accélérer à partir du printemps, à mesure que l’approvisionnement des fournisseurs de vaccins existants s’améliore et que de nouveaux vaccins sont mis en ligne. Nous prévoyons que les populations les plus vulnérables – les personnes âgées et les travailleurs de la santé – seront vaccinées d’ici la fin du deuxième trimestre, moment auquel les économies européennes pourront commencer à sortir des verrouillages hivernaux de manière plus durable. À ce stade, la croissance économique devrait s’accélérer rapidement, mais une normalisation complète prendra du temps compte tenu de la suppression progressive des restrictions, de la prudence persistante et de certains effets marquants de la crise. Nous voyons l’activité de la zone euro atteindre son niveau d’avant la crise au premier semestre 2022, et nous prévoyons une croissance du PIB supérieure à 4% en 2021 et près de 5% en 2022.

En ce qui concerne l’inflation, nous prévoyons une forte volatilité au cours des dix-huit mois à venir, en bonne partie due aux distorsions dues aux changements fiscaux et aux changements de pondération du panier de l’IPC. Mais, au-delà de ces distorsions, nous constatons que les pressions inflationnistes resteront modérées en raison du ralentissement important de l’économie. L’inflation sous-jacente est en moyenne inférieure à 1% en 2021 et 2022. Dans ce contexte, la BCE semble prête à rester favorable, à maintenir les taux inchangés et à continuer de renforcer son programme d’achat d’actifs jusqu’à la fin de 2022. La politique budgétaire devrait également restent stimulants – aidés en partie par le décaissement du Fonds de relance de l’UE à partir du milieu de l’année 2021 – bien que des ordres de grandeur inférieurs aux États-Unis

Nous considérons que les risques sont globalement équilibrés autour des projections. Le principal risque à la hausse est une plus grande libération de la demande refoulée à mesure que les économies rouvrent, tandis que les principaux risques à la baisse concernent la rapidité et l’efficacité des programmes de vaccination et un plus grand degré de cicatrisation sur les marchés du travail et les entreprises fortement touchés par la crise. La politique budgétaire pourrait également être un facteur de changement pour les perspectives, bien que principalement au-delà de 2022, car les règles budgétaires européennes devraient rester suspendues l’année prochaine.

Royaume-Uni: rattraper son retard

Le déploiement du vaccin au Royaume-Uni a démarré rapidement et le gouvernement est en passe de supprimer la plupart des restrictions d’ici le début de l’été. Nous prévoyons que l’activité rebondira assez rapidement à partir du deuxième trimestre, rattrapant progressivement l’activité dans le reste de l’Europe, après avoir chuté plus fortement en 2020. Nous ne prévoyons pas que le départ du Royaume-Uni de l’UE aura des effets économiques majeurs dans nos perspectives de référence pour 2021 et au-delà. La politique budgétaire, quant à elle, est susceptible de tourner mécaniquement à la contraction en 2021 et au-delà, à mesure que les mesures d’urgence liées au COVID disparaissent progressivement. Dans l’ensemble, comme en Europe, nous voyons le PIB britannique revenir à son niveau d’avant la pandémie au premier semestre 2022, avec une croissance du PIB d’environ 5% en 2021 et 6% en 2022.

L’inflation au Royaume-Uni devrait augmenter sur l’horizon cyclique, mais comme en Europe, ce sera un parcours volatil, avec des changements à la fois des pondérations du panier de l’IPC et de la politique fiscale ajoutant un peu de bruit temporaire. Mis à part les distorsions, nous continuons de constater des pressions inflationnistes sous-jacentes sous la cible de 2% de la Banque d’Angleterre (BOE), toujours freinées par des niveaux élevés de ralentissement économique. Nous prévoyons que l’inflation sous-jacente atteindra en moyenne 1,3% en 2021 et 1,9% en 2022. Dans ce contexte, la BOE devrait progressivement réduire ses achats d’actifs à partir de l’été 2021 et terminer ses achats nets d’ici la fin de l’année. Concernant les taux directeurs, cependant, nous pensons que la BOE ne resserrera probablement pas sa politique avant la Fed, quelque temps après la fin de l’horizon cyclique.

Le principal risque haussier est un rebond de la consommation plus brusque que prévu, induit par une normalisation plus rapide du taux d’épargne des ménages. Les risques à la baisse sont liés à des cicatrices plus graves liées à une pandémie, en particulier sur le marché du travail.

Japon: contrôle plus souple de la courbe des taux

Nous prévoyons que le PIB du Japon augmentera de 3% en 2021, principalement en raison de fortes mesures de relance budgétaire (environ 4% du PIB) et de la normalisation progressive de la demande intérieure privée après une forte baisse en 2020. La distribution des vaccins étant susceptible d’être plus lente que dans d’autres grands pays, la La phase de reprise devrait également être plus lente, mais la dynamique devrait se prolonger jusqu’en 2022. Nous estimons que les risques sont globalement équilibrés avec le risque potentiel de baisse provenant des retards dans le vaccin et le risque à la hausse provenant d’une reprise plus forte que prévu de la demande du secteur privé.

Concernant l’inflation, nous prévoyons que l’IPC global du Japon restera inférieur à 0% en 2021 malgré la reprise de la croissance. Des facteurs ponctuels tels que le programme de subventions aux voyages et la réduction des frais de téléphonie mobile ainsi qu’un écart de production important devraient contenir les pressions inflationnistes à l’horizon cyclique.

Alors que la réalisation de l’objectif d’inflation de 2% devient encore plus lointaine, la position de facilité de la Banque du Japon (BOJ) est susceptible de se prolonger davantage. La BOJ a procédé à un examen de sa politique lors de la réunion de mars 2021 et s’est efforcée d’accroître la viabilité de la politique monétaire actuelle, ce qui, selon nous, pourrait conduire à une nouvelle réduction du montant des achats d’obligations d’État japonaises (JGB) afin de permettre une certaine volatilité du marché une fois le La situation du COVID-19 s’améliore comme prévu entre le milieu et la fin de cette année. Cependant, la BOJ est toujours susceptible de contenir toute forte hausse des rendements dans l’échéance de 10 ans sous la nouvelle bande JGB à 10 ans dans une fourchette de 0% +/- 0,25%.

Chine: création de crédit à modérer

Nous prévoyons que la croissance du PIB en Chine rebondira à plus de 8% en 2021 par rapport à la base basse de l’année dernière, la consommation prenant la tête. La reprise de 2020 a été principalement tirée par des investissements soutenus par les politiques et une forte demande extérieure, dont l’élan va probablement s’estomper en 2021 avec le début de la normalisation des politiques et le rattrapage de la fabrication mondiale. Cependant, les investissements dans le secteur manufacturier se renforceront probablement à mesure que le climat des affaires s’améliorera et que le pays se recentrera sur la modernisation de l’industrie et la sécurité de la chaîne d’approvisionnement, tandis que les investissements en actifs fixes dans les infrastructures et le logement pourraient se modérer en raison de la réduction budgétaire et du resserrement du marché immobilier.

Le fort rebond attendu de la croissance mondiale, grâce aux progrès de la vaccination et aux programmes budgétaires généreux dans de nombreux pays, a alimenté les prix des produits de base et poussera probablement l’inflation temporairement à la hausse. Mais pour la Chine, la répercussion devrait être en partie compensée par la normalisation des prix du porc alors que le secteur se remet de la grippe porcine. Ainsi, nous prévoyons que l’inflation globale de l’IPC restera probablement modérée et en moyenne de 1% à 2% en 2021. Les politiques macro-économiques devraient se normaliser à un rythme progressif et modéré. Le gouvernement s’est engagé à ne pas changer radicalement de politique dans le but de favoriser une reprise solide. Cependant, la prévention des risques retient l’attention des décideurs. Nous prévoyons donc une modération de la croissance du crédit et du déficit budgétaire après le pic de 2020, les taux directeurs et le ratio de réserves obligatoires (RRR) demeurant inchangés jusqu’en 2021.

Les risques à la baisse à court terme comprennent les frictions entre les États-Unis et la Chine, une reprise lente de la consommation limitée par des problèmes de santé publique persistants et une sous-performance des exportations avec la reprise de la concurrence mondiale. Si l’on regarde les risques à la hausse, des perspectives mondiales plus brillantes que prévu et un apaisement des tensions entre les États-Unis et la Chine pourraient encore stimuler la reprise en Chine. À partir de 2022, nous prévoyons une normalisation continue des conditions macroéconomiques, avec une croissance revenue à la tendance à 5% -6% en glissement annuel et des politiques bien calibrées pour équilibrer la croissance et la prévention des risques. Le nouveau 14e plan quinquennal (2021-2025) met l’accent sur la croissance de la qualité et l’amélioration de la productivité, en mettant l’accent sur les innovations, la demande intérieure, l’égalité des revenus et la décarbonisation.

Marchés émergents: une reprise à plusieurs vitesses

Nos perspectives macroéconomiques pour les marchés émergents sont constructives, avec une différenciation marquée de la vitesse de convergence due au rythme des vaccinations, des services et de la reprise du tourisme, à l’orientation de la politique intérieure et à l’impact de la hausse des prix des matières premières. Le déploiement de la vaccination et le délai prévu pour l’immunité collective dans les pays émergents sont en retard d’environ deux ou trois quarts sur les marchés développés, la plupart des marchés émergents ne devant atteindre l’immunité collective que d’ici la fin de 2022. Actuellement, les Émirats arabes unis et le Chili sont en tête, tandis que l’Amérique latine (par exemple, Pérou) et certaines économies asiatiques (par exemple, les Philippines) et celles qui n’ont pas encore assuré l’approvisionnement en vaccins sont à la traîne. En conséquence, les écarts de production des ME devraient se fermer à des vitesses différentes avec des intervalles de confiance importants sur les prévisions de croissance BRIM 2021 et 2022 de 6,6% et 4,0%,

Nous prévoyons que l’inflation BRIM augmentera en 2021 à 4,7% a / a en raison d’une combinaison d’effets de base, de prix plus élevés des denrées alimentaires et des matières premières et de la répercussion des devises. Dans la plupart des cas, nos prévisions fin 2021 pour les économies émergentes sont inférieures aux cibles d’inflation respectives des banques centrales, mais les risques sont à la hausse. La vigueur continue des matières premières pourrait ajouter 2 à 4 points de pourcentage à l’IPC global, augmentant les risques de contamination de l’inflation sous-jacente et justifiant peut-être une réponse politique. Cela, associé à d’importants écarts de production et à des coûts de service budgétaire / de la dette limités, signifie que la politique monétaire en 2021 sera probablement encore plus complexe et différenciée entre les ME qu’auparavant. À l’horizon cyclique, nous voyons le Brésil et la Russie augmenter leurs taux, l’Afrique du Sud et l’Inde rester en suspens, et le Mexique pourrait encore ralentir. En même temps,

Les autres facteurs de risque de ME sont globalement équilibrés. Si l’on regarde le calendrier politique, il y a des élections clés au Mexique où le parti sortant devrait conserver la majorité. Nous prévoyons que la baisse des notations des investisseurs providentiels et les risques de crédit sont limités aux petits pays émergents faiblement exposés à l’indice, comme la Roumanie et la Colombie. Et l’augmentation des allocations de droits de tirage spéciaux (DTS) du FMI que nous prévoyons voir en avril 2021 pourrait être positive pour de nombreux pays émergents à haut rendement avec une faible couverture des réserves. (Pour en savoir plus sur les perspectives 2021 de PIMCO pour les marchés émergents et les implications en matière d’investissement, veuillez lire notre récent point de vue , « Investir dans la reprise ».)