Un article que tout investisseur ou stratège doit lire .

Une réflexion à ne pas manquer . Que l’on y souscrive ou pas.

La question essentielle non traitée par l’auteur est celle de la profitabilité du capital qui doit s’investir dans la mise en place de ce nouveau régime.

la crise de la profitabilité a produit un système ou les capitaux engagés sont faibles et les retours sur investissements très gros. Comment changer de régime et diriger les capitaux vers les nouveaux secteurs qui les réclament?

C’est la question de base .

On peut imaginer plusieurs pistes:

-crise de destruction du c capital ancien pour faire de la place pour le nouveau,

-inflation

-dirigisme , intervention accrue des gouvernements

-contrôle des allocations de ressources et des prix

-économie de guerre

….?

JUNE 15 2021

L’auteur est co-fondateur et stratège en chef des investissements chez Absolute Strategy Research.

Le régime d’investissement des deux dernières décennies a été dominé par des modèles de business à faible capitalisation et une concentration sur l’investissement dans des entreprises à croissance plus rapide.

Nous voyons cela changer. Les investisseurs recherchent des modèles à forte intensité de capital et des investissements dans des entreprises qui sont actuellement considérées comme sous-évaluées. Ceci se manifeste alors que les pressions sur les capacités à court terme et les thèmes structurels de plus long terme se combinent.

Les entreprises à faible capital s’appuyaient sur la mondialisation et les technologies de l’information non seulement pour externaliser la main-d’œuvre, mais aussi pour investir dans des domaines tels que les machines et l’équipement.

La propriété intellectuelle et les actifs incorporels sont devenus tout au long de ces dernières années les moteurs de la croissance des bénéfices et de la capitalisation boursière.

Les « entreprises à plate-forme » qui relient les clients et les fournisseurs sont devenues l’expression ultime de ce modèle commercial à forte intensité d’informations et à faible capitalisation.

Les entreprises à forte intensité de capital, qui ont été favorisées par les investisseurs « value » dans le passé, ont échoué.

Nous voyons la réponse politique à la pandémie de Covid-19 potentiellement changer le régime d’investissement et avec lui les modèles du secteur des entreprises.

La politique monétaire place désormais dans leurs priorités le plein emploi et l’inclusion avant l’inflation, tandis que la politique budgétaire est de plus en plus expansionniste.

Le PIB nominal américain pourrait augmenter de 10 % cette année, tout en offrant le type de combinaison de croissance et d’inflation observée dans les années 50 et 60.

Le sous-investissement dans les entreprises à faible capitalisation sera mis en évidence par la croissance rapide de la demande, ce qui entraînera une augmentation des investissements alors que les entreprises chercheront à reconstruire leurs capacités.

Cependant, ces pressions à court terme ne feront qu’accélérer le changement de régime à plus long terme vers des modèles d’activité à forte intensité de capital.

La tendance vers des entreprises plus lourdes en capital est portée par quatre thèmes structurels : l’investissement dans le « reshoring »-la relocalisation- ; un passage de l’investissement dans l’information à l’infrastructure ; la nécessité de développer des technologies de transition climatique et, enfin, des investissements dans les technologies nécessaires pour assurer le leadership géopolitique.

Tout cela nécessite de passer de l’investissement dans les idées/matière grise et l’information vers l’investissement dans des choses matérielles.

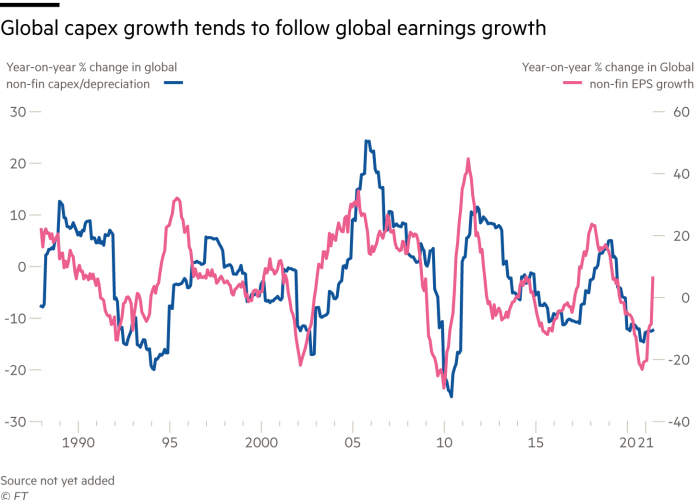

Le déclin de long terme des dépenses d’équipement est net.

La relocalisation est un investissement dans l’indépendance et la résilience.

La fragilité des chaînes d’approvisionnement longues et minces a été exposée à la fois par la crise financière et le Covid-19. Les gouvernements nationaux se concentrent de plus en plus sur la sécurité de la chaîne d’approvisionnement pour assurer la cybersécurité, la biosécurité, la sécurité financière et la sécurité nationale.

Certaines entreprises ont déjà reconnu les gains potentiels qui en découlent . Tesla se décrit comme « absurdement intégré verticalement », et considère que c’est un comme un moyen d’assurer une croissance rapide et de rendre difficile la copie de ses véhicules en achetant sur le catalogue de ses fournisseurs.

Amazon a également investi pour contrôler son activité de bout en bout, avec son propre service Web et ses propres activités de fret aérien. Investir dans les infrastructures, et non plus dans l’information, est un thème pour les gouvernements, les entreprises et les investisseurs.

Le Global Infrastructure Hub estime que l’infrastructure mondiale a besoin de 94 trillions de dollars d’investissements au cours des 20 prochaines années pour suivre le rythme de la démographie et remplacer les infrastructures vieillissantes. Après des décennies de négligence, cela stimulera la demande de matières premières et d’entreprises à forte intensité de capital.

Mais le lien entre d’un cote les dépenses d’équipement et la profitabilité du capital fait problème.

Dans le même temps, les technologies de transition climatique nécessiteront des investissements dans divers domaines. L’électrification plus large des transports nécessite des progrès rapides dans la technologie des batteries et des piles à combustible à hydrogène . Cependant, les transports représentent moins d’un cinquième des émissions de CO2, de sorte que des innovations seront nécessaires dans l’ensemble de l’économie, de la production d’acier à l’agriculture.

La course au leadership géopolitique est également susceptible de façonner les modèles d’investissement.

Le complexe militaro-industriel était au cœur de l’innovation technologique et de la croissance économique des États-Unis au cours des années 1960, ce qui rendait rentable d’accompagner » les investissements gouvernementaux dans l’informatique et l’aérospatiale.

Aujourd’hui, le programme chinois « Fusion civile militaire » (military civil fusion) vise à fournir les avancées technologiques nécessaires pour assurer le leadership géopolitique.

Les objectifs de Pékin vont de la réduction des écarts technologiques dans les moteurs d’aviation et les semi-conducteurs haut de gamme à la construction d’un leadership en informatique quantique.

Si les États-Unis veulent suivre le rythme de la Chine, ils devront canaliser leurs capitaux dans ces domaines.

Notre conclusion est que la transition vers des modèles d’activité à forte intensité d’investissement sera initialement induite par les secteurs qui ont été privés de capitaux au cours des 20 dernières années, car ils bénéficient de la relocalisation et de l’augmentation des dépenses d’infrastructure.

Cependant, à plus long terme, ce pourraient être les technologies naissantes requises pour la transition climatique et les « guerres par procuration » géopolitiques qui offriront des rendements accrus aux investisseurs des entreprises à forte intensité de capital.