J’ai toujours soutenu que la politique monétaire choisie pour faire face à la crise de 2008 était un aller sans retour.

Je l’ai exposé dès mars 2009 en expliquant que les autorités avaient brulé leurs vaisseaux .

D’autres fois j’ai expliqué que les politiques monétaires étaient comme le célèbre Hôtel California: on peut faire le check -in mais pas le check out.

Tout cela est évident la baisse des taux à zéro ou les taux négatifs créent une situation de prix faux et de valeurs fausses surévaluées et lorsqu’on veut remonter les taux et réduire la quantité de monnaie alors les prix et les valeurs fictives s’effondrent.

J’ai expliqué en, long en large et en travers que le prix des politiques monétaires imbéciles ne se réglaient ni à l’entrée ni pendant qu’elles sont pratiquées mais à la sortie.

21/06/2021 Thomas Mayer Gunther Schnabl

traduction BB

Depuis les années 1980, le ralentissement de la croissance économique dans les pays industriels s’est accompagné d’une baisse des taux d’intérêt. Ils sont même devenus négatifs ces dernières années. Dans le même temps, l’investissement, la productivité et la croissance du PIB réel ont tous ralenti.

La récession causée par les blocages de l’économie pour lutter contre la pandémie de corona en 2020/21 a accéléré la quasi disparition de l’intérêt. Alors même que l’économie mondiale se redresse, les banquiers centraux du monde entier ont signalé que les taux d’intérêt resteraient bas pendant longtemps.

Que se passe-t-il ?

Divers économistes ont fourni différentes explications théoriques et empiriques de la baisse mondiale des taux d’intérêt.

La perspective keynésienne dans la tradition d’Alvin Hansen et Larry Summers a attribué la baisse séculaire des taux d’intérêt nominaux et réels – et donc des baisses du « taux naturel » – à une surabondance d’épargne mondiale entraînée par le vieillissement des sociétés, une baisse de la demande d’investissement en capital fixe, et une baisse de l’efficacité marginale du capital fixe. 1

Dans cette perspective, la politique monétaire s’est simplement ajustée à ces changements et a abaissé les taux d’intérêt nominaux et réels. La crise corona n’a fait que renforcer ce qui se passait depuis longtemps. En raison des blocages, les revenus des ménages et des entreprises ont chuté , de sorte que le taux neutre a chuté encore plus, probablement profondément en territoire négatif. 2

En résumé, les banques centrales tiennent simplement compte des forces exogènes, telles que la stagnation séculaire et la crise corona, en alignant les taux d’intérêt directeurs et du marché sur un taux naturel de zéro ou négatif.

En revanche, du point de vue de la théorie économique autrichienne développée par Ludwig von Mises et FA Hayek, la chute profonde des taux d’intérêt a été motivée par les politiques. 3

Alors que les banques centrales ont visé à stabiliser l’activité économique avec de fortes baisses de taux d’intérêt pendant les crises, elles ont hésité à relever les taux d’intérêt lors des reprises qui ont suivi. 4

Du point de vue autrichien, les taux d’intérêt négatifs ne sont pas possibles dans des conditions de marché libre.

Les êtres humains s’efforcent d’atteindre leurs objectifs plus tôt que plus tard (c’est-à-dire qu’ils ont une préférence temporelle positive par nature), et ils ne feront des détours dans leur satisfactions que lorsqu’ils en seront récompensés (par des intérêts dans le cas de l’épargne).

La question de savoir qui a raison dans ce débat n’est pas seulement d’intérêt académique, car si les « keynésiens » ont raison, un retour à des taux d’intérêt « normaux » devrait être possible lorsque les circonstances changent en conséquence. Les banques centrales suivraient simplement une augmentation du « taux naturel », résultant éventuellement des politiques adoptées pour contrer la pandémie.

Mais si les Autrichiens ont raison, les banques centrales sont confrontées à un dilemme : si elles resserrent leur politique monétaire, elles risquent de déclencher une nouvelle crise du crédit, et si elles laissent la politique monétaire extrêmement accommodante, elles risquent de déprécier leur monnaie par une hausse incontrôlée de l’inflation.

Nous soutenons ici que le point de vue keynésien est erroné, à la fois d’un point de vue théorique et empirique.

Comme c’est l’opinion dominante, cela n’augure rien de bon pour l’avenir.

Figure 1 : Impulsion de crédit et demande privée aux États-Unis

Source : Macrobond. L’impulsion de crédit est calculée comme la variation des flux de crédit par rapport au PIB. 5

Commençons par examiner le modèle keynésien.

N’incluant pas de secteur bancaire, il ne peut expliquer la création monétaire par les banques et tombe dans le piège de supposer que l’épargne est toujours égale à l’investissement.

Les augmentations exogènes de la masse monétaire abaissent le taux d’intérêt et déplacent la courbe LM (préférence de liquidité-offre de monnaie) le long de la courbe IS (investissement-épargne) pour atteindre un niveau de production plus élevé. Les drainages de monnaie fonctionnent dans la direction opposée.

Mais dans notre système de monnaie de crédit qui existe actuellment , les nouveaux investissements sont financés non seulement avec l’épargne existante, mais aussi avec l’argent créé par les banques pour les investisseurs grâce à l’extension du crédit.

En tant qu’intermédiaire sur le marché monétaire et prêteur en dernier ressort des banques, la banque centrale pilote le taux du marché monétaire et donc indirectement (normalement) les taux de crédit. A l’heure de l’assouplissement quantitatif, la banque centrale exerce également une influence directe sur les taux de crédit à long terme.

Ainsi, comme la monnaie et le crédit sont créés par les banques et que le processus est géré par les banques centrales, les taux d’intérêt sont de plus en plus étroitement liés à la politique monétaire des banques centrales.

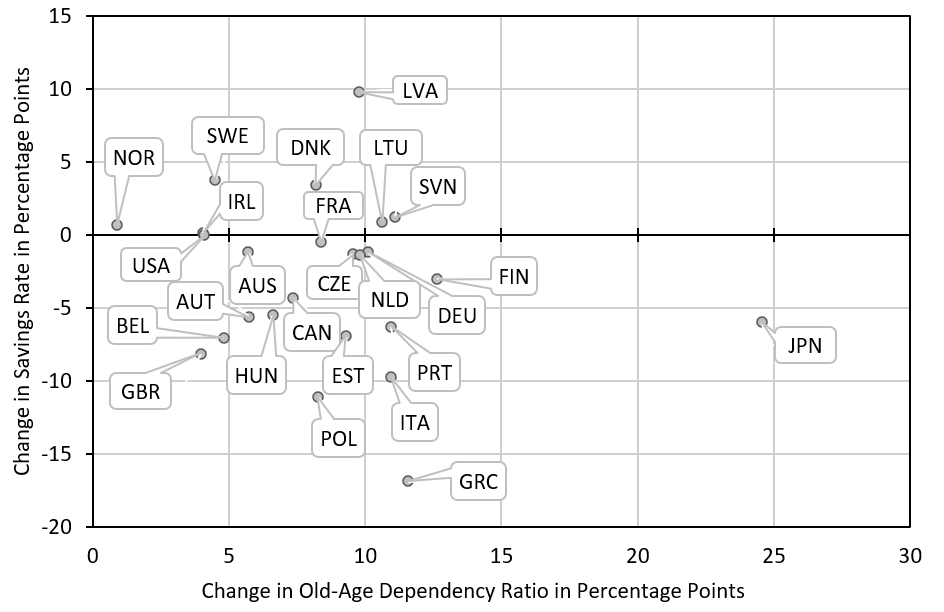

Graphique 2 : Dépendance des personnes âgées et taux d’épargne des ménages dans les pays de l’OCDE, 1995-2018

Source : Organisation de coopération et de développement économiques (OCDE). Taux d’épargne des ménages en pourcentage du PIB.

Et voici qu’Hayek entre en jeu.

Si la banque centrale savait à quel taux d’intérêt l’épargne monétaire existante serait égale à la demande de fonds des investisseurs, tout irait bien. Mais la banque centrale ne peut pas connaître ce taux. Néanmoins, elle prétend savoir. Dans de vaines tentatives pour fixer le taux du marché au niveau du taux naturel inconnu, la banque centrale suit un processus de correction de ses erreurs successives , avec des taux soit trop bas, soit trop élevés. Il en résulte un cycle d’expansion-récession du crédit, illustré pour les États-Unis dans la figure 1, qui s’accompagne de fluctuations de la demande privée réelle.

Même si le modèle keynésien est incomplet et donc trompeur, les keynésiens ne pourraient-ils pas néanmoins s’appuyer sur des faits empiriques ? La réponse est non. Nous n’avons pas pu trouver de soutien à l’idée que les sociétés vieillissantes épargnent davantage. 6

En fait, comme le montre la figure 2, les variations du taux de dépendance des personnes âgées dans les pays de l’Organisation de coopération et de développement économiques (OCDE) ne sont pas liées à des variations systématiques des taux d’épargne des ménages. Le cas échéant, les ménages ont tendance à épargner moins lorsque les populations vieillissent. De plus, nous ne parvenons pas non plus à trouver une baisse systématique de la productivité marginale du capital, comme le suggère la théorie de la stagnation séculaire (voir figure 3).

Figure 3 : Productivité marginale du capital des États-Unis, du Japon et de l’Allemagne

Source : AMECO. Productivité marginale du capital définie comme la variation absolue de la production réelle par rapport à l’année précédente divisée par l’investissement réel de l’année en cours.

Ces constations soutiennent fortement l’idée que ce sont les agents économiques qui se sont adaptés à l’environnement de taux bas créé par les banques centrales et non pas les banques centrales qui se sont adaptées à un environnement de taux « naturellement » bas.

Une conséquence de ceci est que les entreprises inefficaces sont maintenues artificiellement en vie.

Sur la base des données au niveau des entreprises de quatorze économies avancées, Ryan Banerjee et Boris Hofmann trouver une augmentation de la part des entreprises de zombies, définies comme des entreprises non rentables à faibles valorisations par les marchés boursiers, de 4 pour cent dans les années 1980 à 15 pour cent en 2017. 7

Cela signifie que les banques centrales ont contribué à l’environnement de faible croissance en entravant les gains de productivité.

De plus, pour tenter de relancer la croissance, la dette publique a augmenté à des niveaux jamais vus en temps de guerres majeures (voir figure 4).

Du fait de l’adaptation des agents économiques à la politique des banques centrales, , une sortie de l’environnement de taux bas s’accompagnerait vraisemblablement de perturbations financières et économiques majeures. La dernière fois qu’une grande banque centrale a sciemment pris le risque d’une perturbation pour mettre fin à une politique de taux bas, c’est au Japon à la fin des années 1980.

Depuis, aucun banquier central n’a voulu renouveler cette malheureuse expérience.

Figure 4 : Ratios d’endettement public

gs4.png

Source : Perspectives économiques de l’OCDE.

Cela nous laisse avec des perspectives assez inquiétantes pour le système fondé sur la monnaie de crédit.

L’inflation est susceptible de devenir incontrôlable et l’argent devra probablement être réancré d’une manière ou d’une autre.

La monnaie numérique de la banque centrale pourrait aider à y parvenir et anticiper un krach monétaire. 8

Mais les banquiers centraux sont probablement trop averses au risque pour essayer une thérapie expérimentale même face à la certitude du desastre

- 1.Alvin Hansen, « Stagnation économique et croissance démographique », American Economic Review 29, no. 1 (1939) : 1-15 ; Lawrence H. Summers, « Perspectives économiques américaines : stagnation séculaire, hystérésis et limite inférieure zéro », Business Economics 49, 2 (2014) : 65-73 ; et Robert Gordon, « Is US Economic Growth Over? Faltering Innovation Confronts the Six Headwinds » (Document de travail NBER n° 18315, 2012).

- 2.Isabel Schnabel, « La politique monétaire de la BCE pendant la crise du coronavirus — Nécessaire, approprié et proportionné » (discours prononcé au Petersberger Sommerdialog, Francfort-sur-le-Main, 27 juin 2020).

- 3.Ludwig von Mises, Theorie des Geldes und der Umlaufmittel (Munich : Verlag von Duncker und Humblot, 1912) ; et Friedrich August von Hayek, Prix et production (New York : August M. Kelly Publishers, 1931).

- 4.Claudio Borio et William White, « Whther Monetary and Financial Stability? The Implications of Evolving Policy Regimes » (Document de travail BRI n° 147, 2004).

- 5.Voir Michael Biggs et Thomas Mayer, « How Central Banks Contributed to the Financial Crisis », VoxEU.org, 10 septembre 2012.

- 6.Thomas Mayer et Gunther Schnabl, « COVID-19 et l’euthanasie des taux d’intérêt : une évaluation critique de la politique de la banque centrale à notre époque », Journal of Policy Modeling 43 (2021).

- 7.Ryan Banerjee et Boris Hofmann, « Corporate Zombies: Anatomy and Life Cycle » (document de travail BIS n°882, 2020).

- 8.Thomas Mayer, « Un euro numérique pour sauver l’UEM. » VoxEu.org, 6 novembre 2019.

Auteurs:

Thomas Mayer (thomas.mayer@fvsag.com) est le directeur fondateur du Flossbach von Storch Research Institute, Cologne, Allemagne.

Gunther Schnabl est professeur d’économie internationale et de politique économique au département d’économie de l’Université de Leipzig, en Allemagne.

https://mises.org/wire/central-banks-see-no-way-out-low-interest-rate-trap