Je vous offre ce texte, -traduction BB- car il est de bonne qualité.

Cela ne suffit pas .

Je vous l’offre car il est exemplaire.

Je vous offre ce texte car il est symptomatique et cela c’est le plus important.

Je vous conseille de lire et relire avec attention et esprit critique

Ce qui me plait le plus, c’est le symptôme a savoir ce qui est ecrit dans le paragraphe intitulé:

« PREUVES DE La TRANSITION » est symptomatique .

Les preuves de la transition sont financières et monétaires.

Autrement dit, ce sont les signes, le corpus de signes monétaires et financiers qui prouvent la transition et qui a la limite vont la produire, cette fameuse transition.

Nous sommes dans la pensée magique à savoir que les narratives produisent le monde et ceci permet à l’économiste stratège de Lombard Odier d’escamoter totalement le Réel, l’économie productive. En clair l’hypothèse non formulée est que les marchés sont efficaces, ils ont un pouvoir prédictif. Hmm, hmm!

Ma conception est inverse; les marchés vont d’erreur en erreur . Là je pense comme Soros.

C’est l’économie productive, ses contradictions, son état, ses problèmes non résolus qui produisent les narratives.

L’économiste marche sur la tête et ne se préoccupe pas de savoir ce qui va se passer dans l’économie organique, non il analyse la fumée, le marc de café, le récit que font les marchés et la monnaie dans leur cohérence a la fois historique et à la limite grammaticale.

Cela ne veut pas dire que Lombard Odier n’aura pas raison in fine, mais, si il a raison ce sera pour d’autres raisons que celles qu’il croit avancer.

En Bourse j’ai appris dès mon jeune âge qiue l’on peut avoir raison mais pour de toute autres raisons que celles que l’on avait avancé dans ses réflexions. C’est normal, vous prenez plusieurs SDF et leur demandez si le marché va monter ou baisser eh bien près le moitié de ces SDF aura deviné juste.

Le texte de Lombard Odier:

Nous pensons que les marchés actions sont passés d’une phase « d’espoir » à une phase axée sur une croissance séculaire qui privilégie les thématiques et la sélection de titres

Les marchés d’actions traversent généralement des phases de performance au cours desquelles les préférences des investisseurs ont tendance à évoluer entre différents sujets.

Nous avons identifié 4 phases : mur des soucis, espoir, croissance séculaire puis exubérance.

Au début d’une récession économique, les investisseurs sont confrontés à un « mur d’inquiétudes » qui se traduit par des comportements très risqués. Liquidité, solidité financière, qualité résiliente et rareté de la croissance sont des caractéristiques très recherchées. Au cours de cette phase de « mur d’inquiétudes », les marchés boursiers ont tendance à chuter brutalement, de même que les multiples de bénéfices et de valorisation. En analysant les données disponibles depuis le début des années 80, nous constatons que cette période peut durer de 16 mois à 30 mois. Cette fois-ci, cela a duré environ 4 mois.

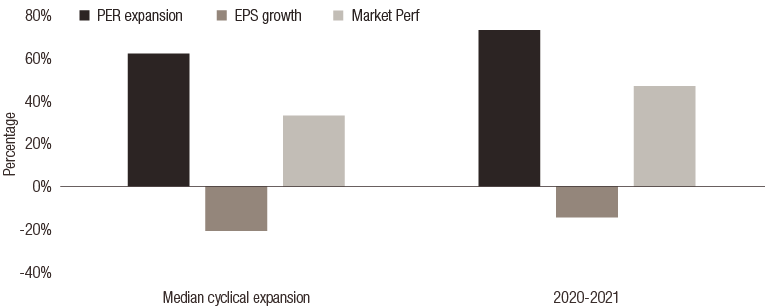

Alors que les banques centrales ou le gouvernement deviennent plus accommodants et favorables à la reprise économique, les investisseurs adoptent un comportement risqué et sont prêts à regarder à travers le « mur des inquiétudes ». Même si les bénéfices des entreprises ont tendance à continuer de baisser, l’« espoir » alimente les attentes d’une reprise cyclique. Le marché des actions a tendance à se revaloriser fortement, avant les bénéfices, et les PER augmentent donc fortement. Au cours de cette période, la courbe des taux à terme a également tendance à s’accentuer, anticipant à un moment donné dans le futur que les politiques monétaires accommodantes devront se normaliser. Historiquement, durant cette « phase d’espoir », les PER progressent de 60% alors que les BPA pourraient continuer à baisser (-20% en moyenne) et le marché bondir de plus de 30% (cf. graphique 1). Durant cette « phase d’espoir » actuelle, les PER ont un peu plus augmenté (73 %), les BPA ont baissé de 15 % et les marchés actions ont augmenté de 47 %.

Graphique 1 : « phase d’espoir », comparaison de l’expansion cyclique passée avec l’expansion cyclique actuelle

Source : LOIM Recherche. A titre indicatif seulement

Nous pensons que les données économiques et les mouvements du marché suggèrent que nous sortons maintenant de la « phase d’espoir » ou de la « phase d’attente » du cycle de marché – où les marchés ont tendance à rebondir très fortement et les valorisations dépassent les bénéfices – à la « phase de croissance séculaire ».

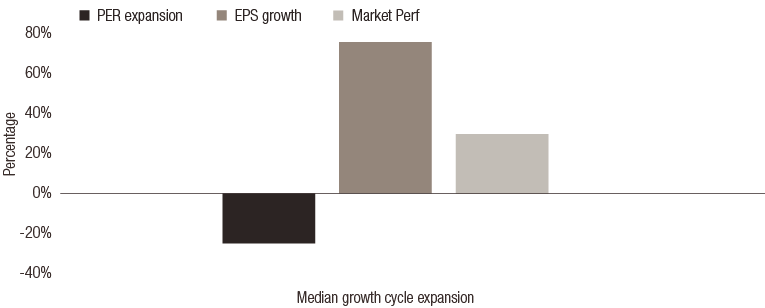

L’économie se renforce et se stabilise dans tous les secteurs, ce qui, selon nous, amène l’attention des investisseurs à revenir à une croissance séculaire. Au cours de cette phase, nous devrions voir les bénéfices commencer à rattraper les valorisations, les multiples commencer à baisser et les marchés actions toujours à la hausse mais dans une bien moindre mesure que par rapport à la phase précédente. Sur la base d’une analyse historique, une « phase de croissance séculaire » implique une contraction des PER de près de 25 % alors que la croissance attendue des bénéfices se concrétise (près de 80 %). Cette phase dure en moyenne 38 mois pendant lesquels les marchés actions peuvent monter de près de 30 %, ce qui implique un rendement des cours annualisé de près de 9 % auquel peuvent s’ajouter les rendements des dividendes.

Graphique 2 : « Phase de croissance séculaire », revue des caractéristiques historiques

Source : LOIM Recherche. A titre indicatif seulement

Nous pensons que nous entrons maintenant dans cette phase de croissance plus séculaire.

La partie « plus facile », plus cyclique, plus violente, de la reprise des marchés est probablement derrière nous. Nous devrions passer d’un marché moins influencé par la rotation des styles entre les facteurs (cycliques contre défensifs ou valeur contre croissance) à un marché où la sélection de titres est essentielle. Il devrait notamment s’adresser aux stratégies de Haute Conviction.

Preuve de la transition

Une Réserve fédérale plus belliciste anticipe désormais deux hausses de taux d’intérêt en 2023, en réponse à des perspectives économiques améliorées et à une hausse de l’inflation. La banque centrale américaine a choisi de maintenir le taux directeur dans une fourchette de 0 à 0,25% en juin, mais il y a des signes clairs que les responsables sont de plus en plus confiants quant aux perspectives économiques et à la nécessité d’une politique monétaire plus stricte. Mais il a aussi implicitement indiqué qu’il remettait les mains sur le volant et pourrait être prêt à agir en cas de dépassement. La dépendance aux données a considérablement augmenté.

En mars, sept des 18 membres possibles du Federal Open Market Committee (FOMC) ont déclaré qu’il y aurait lieu de relever les taux en 2023. Lors de la réunion de juin, 13 membres ont prédit que la première hausse des taux aurait lieu en 2023.

La Réserve fédérale a déclaré qu’elle prévoyait de maintenir une politique monétaire accommodante jusqu’à ce que l’emploi maximal soit atteint avec une inflation au taux cible de 2 %. La Fed a également révisé à la hausse ses prévisions de croissance économique cette année, de 6,5% lors de la réunion de mars à 7% en juin. Le chômage devrait tomber à 4,5 % d’ici la fin de l’année et à 3,8 % en 2022, et l’inflation sous-jacente devrait désormais atteindre 3 % cette année, contre 2,2 % prévu en mars.

Cette notion selon laquelle les marchés boursiers entrent dans une nouvelle phase du cycle est renforcée par un certain nombre de facteurs, dont la pente de la courbe des rendements du Trésor américain. La pentification de la courbe des taux s’est interrompue et a commencé à s’aplatir, en prévision d’éventuelles hausses de taux, et le taux à 10 ans a baissé de 0,2 point de pourcentage fin juin par rapport à fin mars. Pendant ce temps, le dollar américain s’est renforcé, tandis que l’indice de volatilité VIX est passé de 15 à 20 en juin. L’aplatissement initial de la courbe des rendements a tendance à être un bon indicateur de la transition entre les phases du marché des actions.

Pressions inflationnistes

Une incertitude clé subsiste quant à savoir si l’inflation cyclique ou transitoire pourrait se transformer en une inflation plus structurelle. Cela a le potentiel de créer des perturbations importantes.

Il existe un certain nombre de catalyseurs potentiels qui pourraient conduire à une telle hausse structurelle de l’inflation que nous continuons de surveiller. Ceux-ci incluent les plans de relance en cours de négociation, tels que le projet de loi d’infrastructure de 1,2 milliard de dollars du président Biden, le risque d’une appréciation rapide du renminbi et la possibilité de nouvelles frictions commerciales. La « berconsommation » est un autre facteur qui peut alimenter les pressions inflationnistes alors que les consommateurs libèrent leurs économies qui se sont accumulées pendant la pandémie. De plus, plus structurellement, on voit un grand nombre de travailleurs commencer à quitter le marché du travail dans la décennie à venir en raison du vieillissement, conduisant à une potentielle pénurie de main-d’œuvre.

Focus thématique

Dans cet environnement, nous pensons que la pondération des expositions à des facteurs tels que la croissance ou la valeur devient moins importante et que la sélection de titres passe au premier plan. Il s’agit d’une bonne opportunité d’attraper les « retardataires » – des actions qui n’ont pas encore rattrapé leurs valorisations – et de maintenir l’accent sur des sélections d’actions de qualité. Il offre également une opportunité de choisir des thèmes de croissance structurelle à prix attractifs, qui ont été laissés de côté pendant la phase « d’espoir », car les investisseurs se sont principalement concentrés sur la cyclicité. Ces thèmes de croissance attrayants sont la durabilité, la silver économie, les marques mondiales, la numérisation et l’essor de l’Asie du Nord.

Pascal Menges

Responsable du processus d’investissement en actions et de la recherche, gestionnaire de portefeuille client

une information important.

Réservé à l’usage des investisseurs professionnels

Ce document a été émis par Lombard Odier Funds (Europe) SA, société anonyme (SA) basée au Luxembourg, ayant son siège social au 291, route d’Arlon, 1150 Luxembourg, agréée et réglementée par la CSSF en tant que une société de gestion au sens de la directive européenne 2009/65/CE, telle que modifiée ; et au sens de la directive européenne 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (AIFMD). La Société de Gestion a pour objet la création, la promotion, l’administration, la gestion et la commercialisation d’OPCVM luxembourgeois et étrangers, fonds d’investissement alternatifs (« FIA ») et autres fonds réglementés, véhicules de placement collectif ou autres véhicules d’investissement, ainsi que l’offre des services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’acheter ou de vendre un titre ou un service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer des conseils professionnels sur l’investissement dans des produits financiers. Avant de conclure une transaction, un investisseur doit examiner attentivement l’adéquation d’une transaction à sa situation particulière et, le cas échéant, obtenir des conseils professionnels indépendants en ce qui concerne les risques, ainsi que toutes les questions juridiques, réglementaires, de crédit, fiscales et comptables. conséquences. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en tout ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date de publication.

Ni ce document ni aucune copie de celui-ci ne peut être envoyé, emporté ou distribué aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. A cette fin, le terme « Personne américaine » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, société de personnes organisée ou existant dans tout État, territoire ou possession des États-Unis d’Amérique, une société constituée en vertu des lois des États-Unis ou de tout État, territoire ou possession de celui-ci, ou toute succession ou fiducie qui est assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf mention contraire, les chiffres sont établis par LOIM.

Bien que certaines informations aient été obtenues de sources publiques considérées comme fiables, sans vérification indépendante, nous ne pouvons garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles à partir de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un titre. Les points de vue et opinions sont à jour à la date de cette présentation et peuvent être sujets à changement. Ils ne doivent pas être interprétés comme des conseils en investissement.

Aucune partie de ce matériel ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans que Lombard Odier Funds (Europe) SA accord préalable. Au Luxembourg, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Funds (Europe) SA qui est autorisée et réglementée par la CSSF.

©2021 Lombard Odier IM. Tous les droits sont réservés.