Attention: la Bourse se trompe c’est un avis donné dans une optique de veritable investissement à long terme, pour le court terme, tout cela n’a aucun rapport.

Nous vous livrons ce texte bien fait et compétent mais cela ne veut pas dire qu’il reflète notre point de vue.

Certes la bourse se trompe en anticipant une économie forte en croissance auto entretenue, c’est evident mais personne ne sait ce que la Bourse anticipe vraiment!

Au fond elle anticpe peut etre l’inverse, l’échec des politiques actuelles, échecs qui obligeraient à des stimulations encore plus laxistes et imprudentes appréciées par la Bourse! Qui sait?

Voici un bon papier bien articulé de Lance Roberts , de RIA, une bonne maison; je précise que c’est un sceptique depuis longtemps . Presqu’un baissier fondamental.

Lance Roberts.

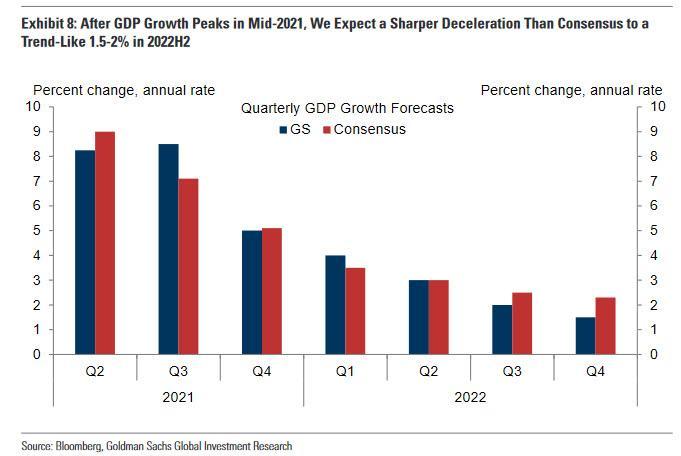

Le deuxième trimestre a-t-il été le sommet de la croissance économique et des bénéfices ? Si les estimations sont correctes et que « l’effet de base » d’une année sur l’autre s’estompe, cela suggère un risque pour les estimations de bénéfices en cours.

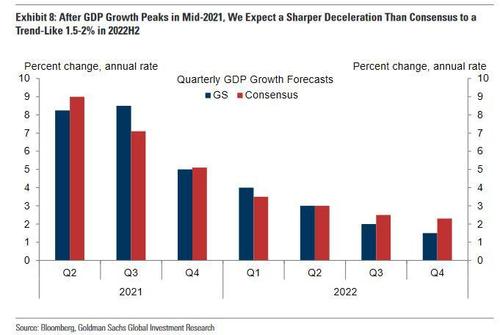

Le graphique utilise les estimations actuelles de la Fed d’Atlanta pour le PIB du T2-2021. Les estimations pour l’année entière sont de JP Morgan. Notamment, l’économie ralentit rapidement à 2% d’ici 2022.

Les estimations de la croissance sont trompeuses pour deux raisons.

- Comme indiqué ci-dessus, la croissance est signalée sous la forme d’un taux « annualisé ». La croissance de 6,4 % au deuxième trimestre suppose que la croissance réelle de 1,6 % se répétera au cours des trois prochains trimestres. (1,6% x 4 quarts = 6,4%) Historiquement, un tel exploit ne se produit jamais.

- Deuxièmement, la forte augmentation de la croissance au T2 est fonction de la contraction du T2-2020. En tant que tel, le taux de croissance est bonifié. (Il s’agit de « l’effet de base ».) Ce taux de croissance chutera fortement au troisième trimestre à mesure que l’effet de base s’inversera.

C’est ce qu’a récemment fait valoir Goldman Sachs , comme l’a noté Zerohedge :

« Goldman a abaissé ses prévisions de croissance de la consommation au deuxième semestre de 2021, ce qui a entraîné une révision à la baisse de 1 % de ses prévisions de croissance du PIB pour les troisième et quatrième trimestres à +8,5% et +5,0%, respectivement. C’est parce qu’il devient évident que la reprise du secteur des services aux États-Unis ne sera probablement pas aussi robuste que la banque l’avait prévu. C’est étrange compte tenu des milliers de milliards de mesures de relance monétaire et budgétaire qui sont injectés dans l’économie.

Mais alors que le ralentissement attendu de Goldman en 2021 n’est pas dramatique , il s’aggrave bien en 2022, lorsque la lenteur devrait vraiment écraser le taux de croissance, croissance que Goldman s’attend désormais à ce qu’elle se réduise à une tendance de 1,5% – 2% d’ici la seconde moitié de 2022. , une « décélération bien plus marquée que ce que le consensus attend ».

Bien que les perspectives de Goldman puissent choquer les « haussiers les plus excités », elles correspondent bien à notre analyse précédente au .

Une baisse des dépenses

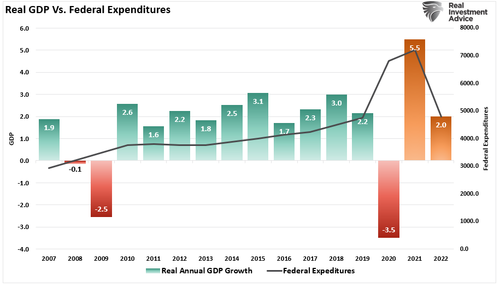

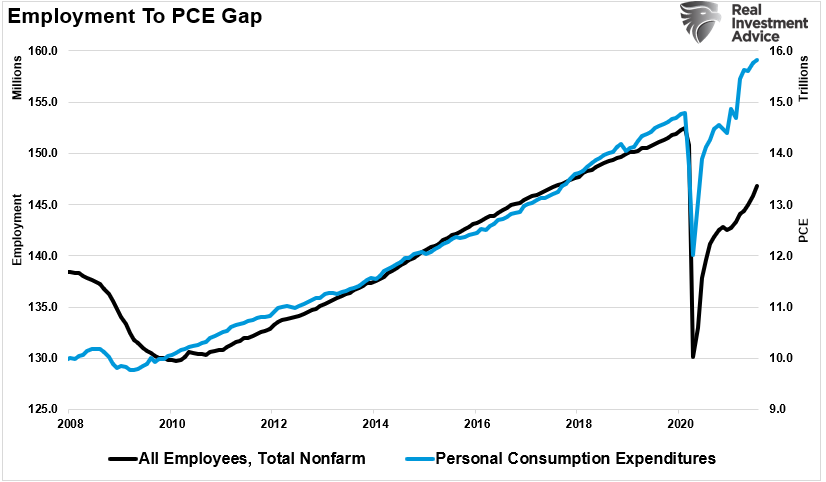

Le coup de pouce immédiat à la croissance économique du T3-2020 au T2-2021 a été le montant massif des dépenses fédérales. De l’expansion des allocations de chômage aux chèques directs aux ménages, l’augmentation de la consommation était évidente.

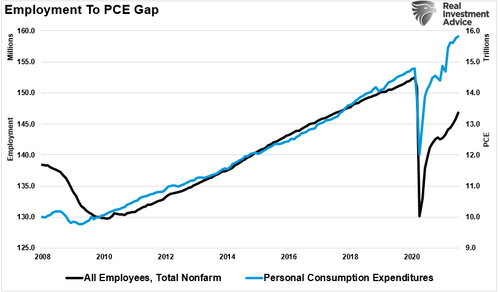

Cependant, cela ne s’est pas traduit par une croissance économique ou un emploi plus robustes. Le graphique ci-dessous est extrait de: « L’inflation ne vient pas de la croissance artificielle ».

« Une inflation durable, tirée par la demande, nécessite des salaires durables pour soutenir des prix plus élevés. En raison du stimulus artificiel, les dépenses de consommation personnelle sont 7 % plus élevées que les normes d’avant la pandémie, tandis que l’emploi est inférieur d’environ 6 millions d’emplois. »

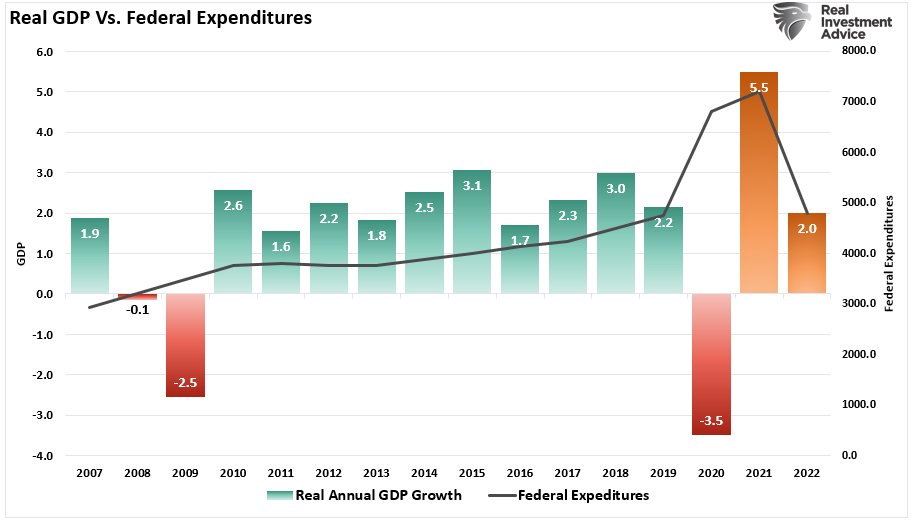

Le défi maintenant est que les dépenses fédérales diminueront fortement. Bien qu’il puisse y avoir un éventuel plan d’infrastructure, ces dépenses seront étalées sur 10 ans. Plus important encore, comme nous le verrons plus loin, les dépenses fédérales nuisent à la croissance économique.

Compte tenu de la baisse des dépenses fédérales et du ralentissement potentiel de « l’assouplissement quantitatif », un renversement de la croissance est évident. La seule question est de savoir si les estimations actuelles restent trop optimistes.

Cependant, revoyons l’analyse précédente sur les raisons pour lesquelles les dépenses fédérales ont des impacts minimes sur la croissance.

Un multiplicateur négatif

Il n’y a presque pas d’effet multiplicateur avec les dépenses fédérales.

L’étude, (Mercatus Center de l’Université George Mason) des économistes Jones et De Rugy déclare :

« Le multiplicateur examine le rendement de la production économique lorsque le gouvernement dépense un dollar. Si le multiplicateur est supérieur à un, cela signifie que les dépenses publiques stimulent le secteur privé et génèrent davantage de dépenses de consommation privée, d’investissements privés et d’exportations vers les pays étrangers. Si le multiplicateur est inférieur à un, les dépenses publiques évincent le secteur privé, réduisant ainsi tout.

Les preuves suggèrent que les achats publics réduisent probablement la taille du secteur privé à mesure qu’ils augmentent la taille du secteur public. En net, les revenus augmentent, mais les revenus privés diminuent.

Les dépenses de consommation personnelle et les investissements des entreprises sont des intrants essentiels dans l’équation économique. En tant que tel, nous ne devons pas ignorer la réduction des revenus produits par le privé. De plus, selon les meilleures preuves disponibles, l’étude a révélé :

« Il n’y a pas de scénarios réalistes dans lesquels les avantages à court terme des mesures de relance sont si importants que les dépenses du gouvernement sont amorties. En fait, l’impact positif est faible, et beaucoup plus modeste que ne le suggèrent les manuels économiques. »

Notamment, les politiciens dépensent de l’argent en fonction de considérations politiques plutôt que d’une politique économique saine. Par conséquent, les résultats ne devraient pas vous surprendre. Cependant, la conclusion de l’étude est des plus révélatrices.

« Si vous pensez que la politique monétaire actuelle de la Réserve fédérale est raisonnablement compétente, alors vous ne devriez pas vous attendre à ce que le coup de pouce budgétaire de toutes ces dépenses soit important. En fait, il pourrait être proche de zéro.

C’est, bien sûr, sans prendre en compte les impôts futurs. Lorsque des économistes comme Robert Barro et Charles Redlick ont étudié le multiplicateur, ils ont découvert qu’une fois que vous teniez compte des impôts futurs requis pour payer les dépenses, le multiplicateur pouvait être négatif.

Pas étonnant

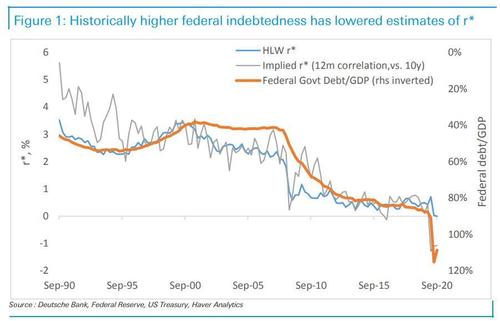

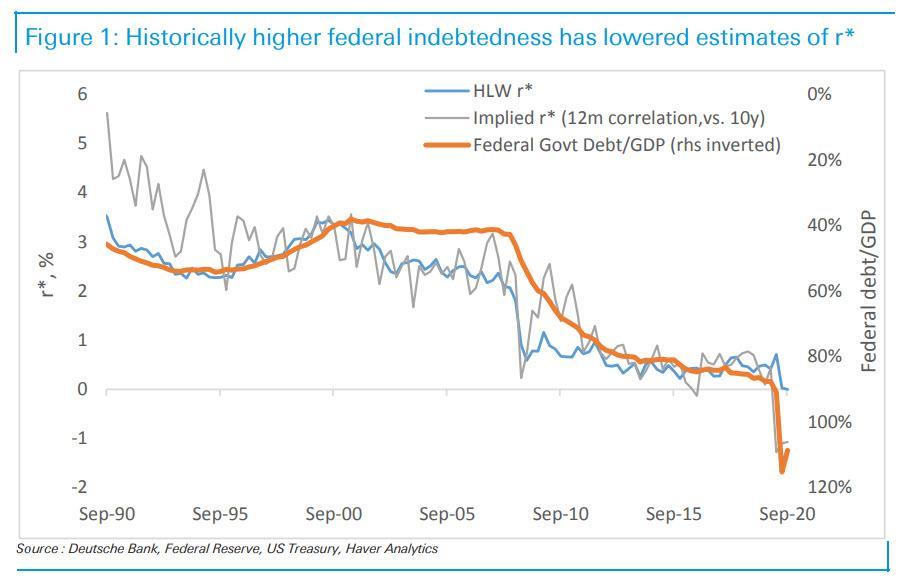

Ce qui ne devrait pas vous surprendre, c’est que la dette non productive ne crée pas de croissance économique. Comme Stuart Sparks de Deutsche Bank l’a noté précédemment :

« L’histoire nous enseigne que bien que les investissements dans la capacité de production puissent en principe augmenter la croissance potentielle et r* de telle manière que la dette contractée pour financer la relance budgétaire soit remboursée au fil du temps (rg<0), il s’avère qu’il y a peu de preuves que ce but ait jamais été atteint dans le passé.

Le graphique ci-dessous montre qu’une augmentation de la dette fédérale en pourcentage du PIB a toujours été associée à des baisses des estimations de r* – la nécessité d’épargner pour assurer le service de la dette réduit la croissance potentielle.

note r* est une fiction à la mode qui désigne un soi disant taux d’intérêt naturel, lequel serait très bas voire pour certains auteurs nettement négatif en ce moment..

Le point général est que des dépenses agressives sont nécessaires, mais pas suffisantes. Les dépenses doivent être conçues pour augmenter la capacité de production, la croissance potentielle et le r*. En l’absence de véritable investissement, les dépenses publiques peuvent réduire r*, se resserrant passivement pour une position monétaire fixe.

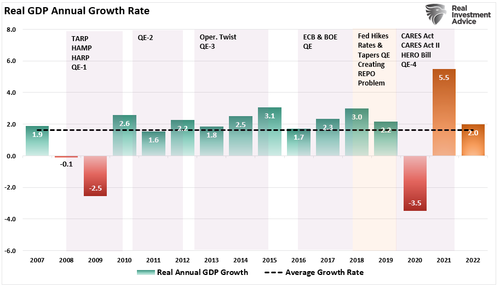

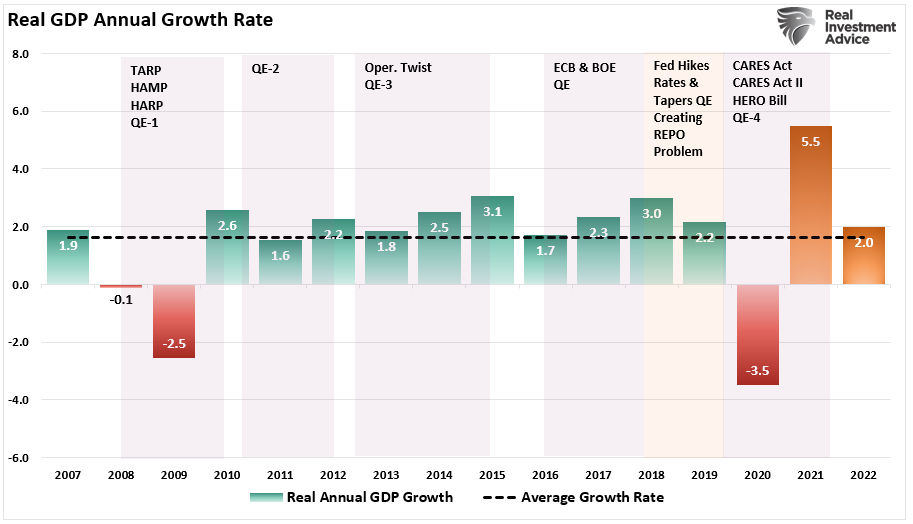

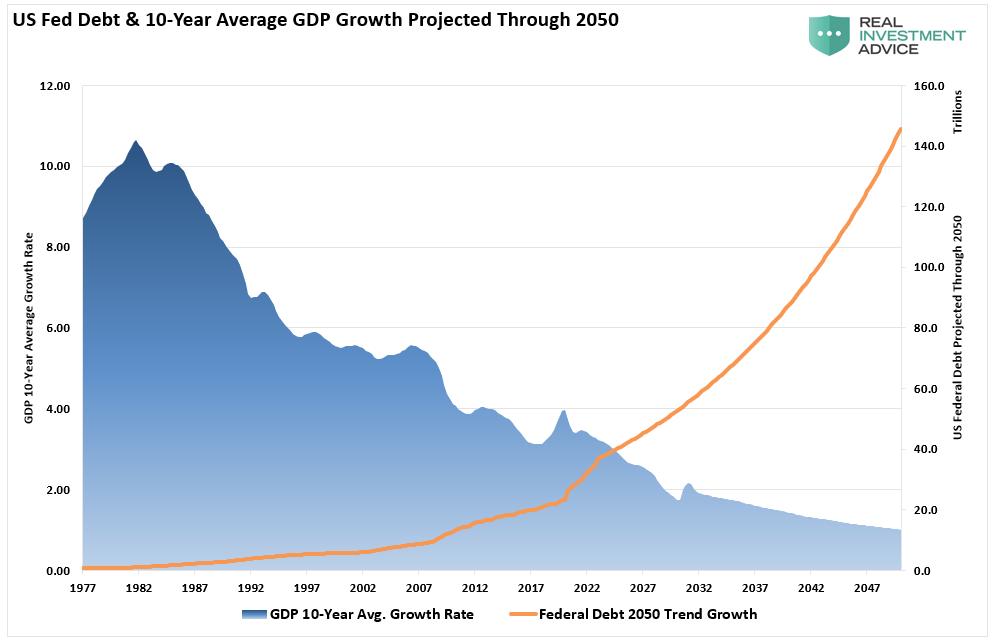

Un regard historique à long terme confirme la même chose. Depuis 1977, le taux de croissance moyen du PIB sur 10 ans a régulièrement diminué à mesure que la dette augmentait. Ainsi, en utilisant la tendance de croissance historique du PIB, l’augmentation de la dette conduira à des taux de croissance économique encore plus lents à l’avenir.

Compte tenu de la corrélation historique entre la dette et la croissance du PIB, cela suggère que les résultats futurs ne seront pas différents.

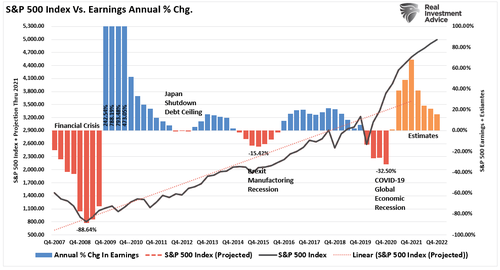

Une révision des bénéfices

Étant donné que les bénéfices et les bénéfices des entreprises découlent en fin de compte de l’activité économique (consommation personnelle et investissement des entreprises), il est peu probable que les attentes actuellement élevées soient satisfaites.

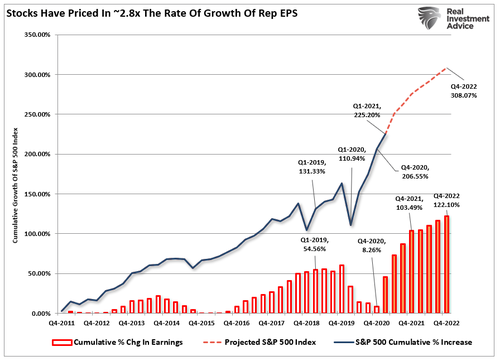

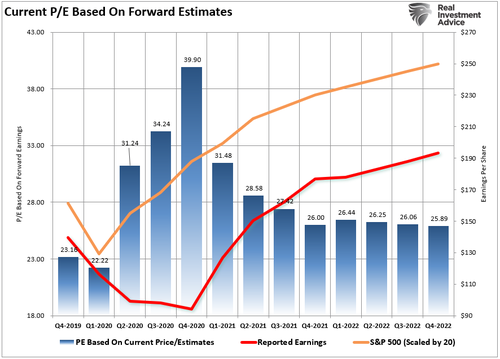

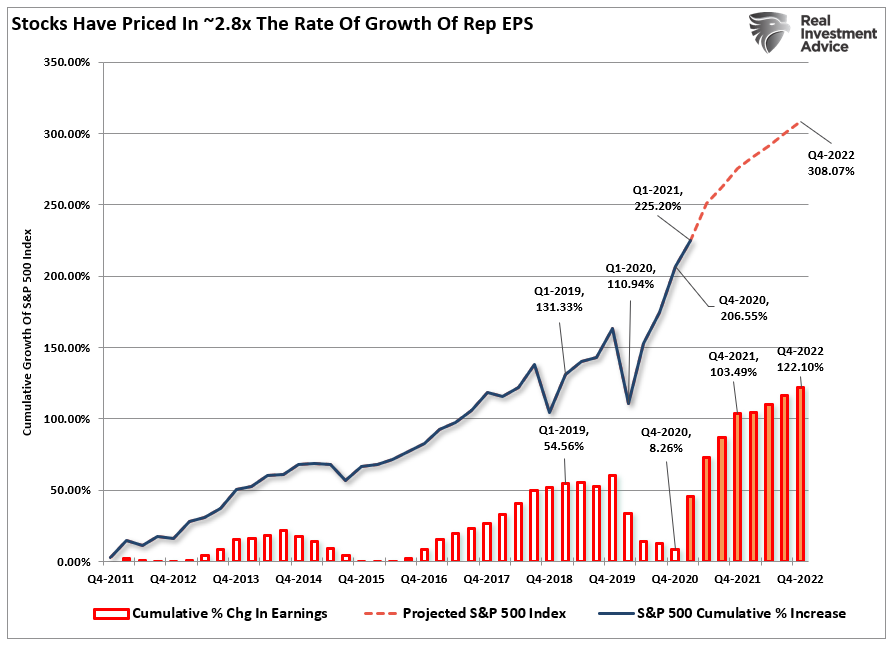

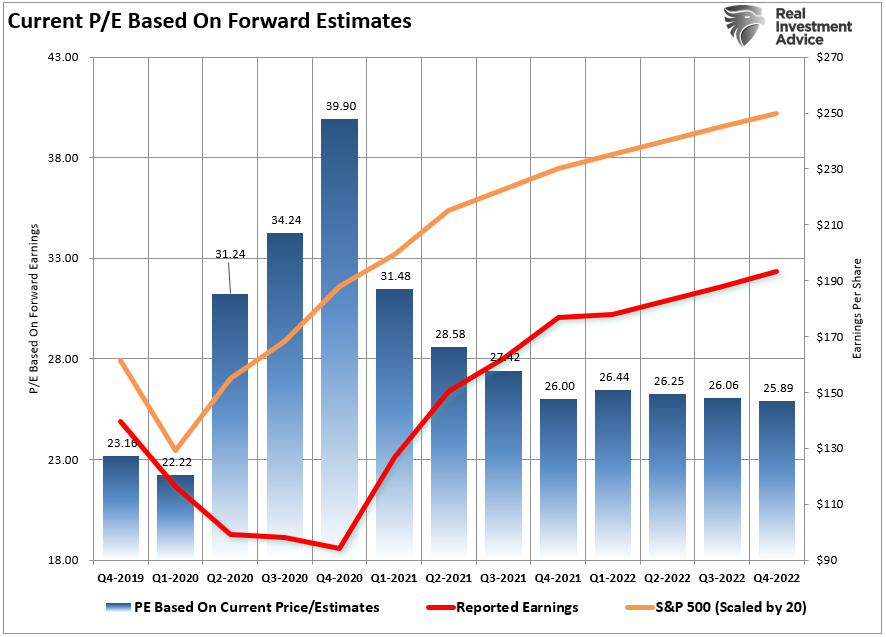

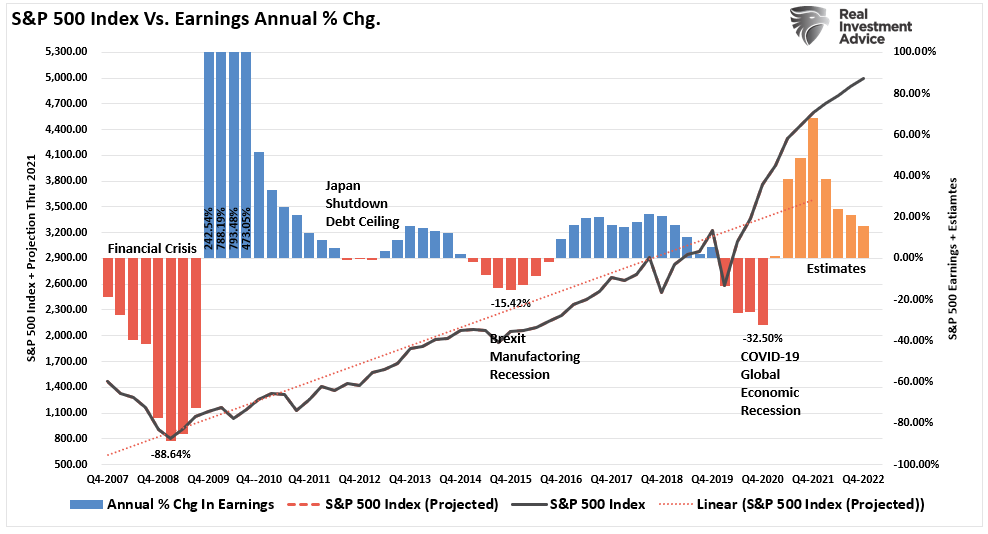

Le problème pour les investisseurs actuellement. Les hypothèses des analystes sont toujours élevées et les marchés se négocient à des valorisations plus extrêmes, ce qui laisse peu de place à la déception. En utilisant les hypothèses de cours cibles de l’analyste de 4700 pour 2020 et les attentes de bénéfices actuels, le S&P se négocie une croissance des bénéfices de 2,6 fois.

Cela place le P/E actuel à 25,6 fois les bénéfices en 2020, ce qui reste cher selon les mesures historiques.

Cela place également le S&P 500 nettement au-dessus de sa ligne de tendance linéaire alors que la croissance des bénéfices commence à s’inverser.

Jusqu’à la fin de cette année, les entreprises orienteront leurs estimations de bénéfices à la baisse pour diverses raisons :

- La croissance économique ne sera pas aussi robuste que prévu.

- Des taux d’imposition des sociétés potentiellement plus élevés pourraient réduire les bénéfices.

- L’augmentation des coûts des intrants due à la relance ne peut pas être répercutée sur les consommateurs.

- Des taux d’intérêt plus élevés augmentent les coûts d’emprunt, ce qui a une incidence sur les bénéfices.

- Un consommateur plus faible que prévu actuellement en raison de la baisse de l’emploi et des salaires plus faibles.

- La demande mondiale s’affaiblit en raison d’un dollar plus fort impactant les exportations.

Cela laissera encore une fois les investisseurs « surpayés » pour une croissance des bénéfices qui ne se matérialise pas.

Conclusion

Bien que rien de tout cela ne suggère que le marché va « s’effondrer » demain, cela soutient l’idée que les rendements futurs seront considérablement plus faibles à l’avenir.

Il y a peu d’analystes de Wall Street, voire aucun, qui s’attendent actuellement à une récession. Au lieu de cela, la plupart sont confiants dans un prochain cycle de croissance économique. Pourtant, à l’heure actuelle, il existe peu de catalyseurs en faveur d’une telle résurgence.

- La croissance économique hors de Chine reste faible

- La croissance de l’emploi va ralentir.

- Il n’y a pas actuellement de catastrophe massive pour stimuler une augmentation des dépenses publiques et de la reconstruction.

- Il n’y a pas d’autre plan de relance comme des réductions d’impôts pour stimuler les bénéfices des entreprises.

- Le déficit devant augmenter de 4 000 milliards de dollars, il n’y aura qu’un coup de pouce supplémentaire des dépenses déficitaires supplémentaires cette année.

- Malheureusement, c’est aussi juste une question de temps jusqu’à ce qu’une récession se produise.

Alors que personne à Wall Street ne vous a dit de vous méfier des marchés en 2018, nous l’avons fait. Bien sûr, nous vous avons également prévenu au début de 2020. Mais cela est largement tombé dans l’oreille d’un sourd car le « FOMO » oblitère la logique d’investissement .

note FOMO: la peur de manquer la hausse.

Il est fort probable qu’avant la fin de 2022, cela se reproduise.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

La décroissance économique est un objectif clair de nos gouvernements,appliquée avec efficacité.

Elle est compatible avec la croissance des marchés,c’est ce qui se passe actuellement.

Il suffit d’aiguiller le laxisme budgétaire et les achats des banques centrales dans la bonne direction.

Cette direction a été prise début 2020.

J’aimeJ’aime